-

10-04-2008 08:46 PM #3021

- Ngày tham gia

- Nov 2007

- Bài viết

- 1,567

- Được cám ơn 0 lần trong 0 bài gởi

Re: MSCI Asia Pacific -

Re: MSCI Asia Pacific -

[quote user="vanmailamoi oi CK"]

Tôi thấy các bác bàn về khuyến cáo của HSBC, offbanchmark (không có Tên trong rổ Index) ....tôi nghĩ là cái này do thằng hsbc nó chộn số lung tung , nó chộn Vietnam vào với MSCI làm nhiều người hiểu nhiểu .

[/quote]

Cuối năm nay VNI về 750-800p là kì tích rồi. Mấy chú khủng long lên sàn giá khởi điểm cao mà xuống thì ngắn hạn ko thể lên lại đc, dài hạn thì hoàn toàn có thể vì các DN này vânmx đang phát triển rất nhanh, chính sự phát triển này đang tạo nên tăng trưởng ~8% Gdp của VN.

Tóm lại bác nào xác định mua cổ phiếu cho 3-5 năm thì khỏi lo đi, trên sàn giờ có cả các cổ phiếu mà tính pe chỉ 3-4 + Pe/g< 1 rất nhiều thì sợ gì mà ko mua dần vào!

-

10-04-2008 08:48 PM #3022

- Ngày tham gia

- Jan 2008

- Bài viết

- 598

- Được cám ơn 0 lần trong 0 bài gởi

Re: Sao không cho bán khống nhỉ???

Các bác có tinhsbc thì mới chạy như vịt chứ, mà nó cũng đang đầu tư CK sao các bác lại tin nó nhỉ...he he he [:@]

-

10-04-2008 09:00 PM #3023

- Ngày tham gia

- Mar 2008

- Bài viết

- 33

- Được cám ơn 0 lần trong 0 bài gởi

Các doanh nghiệp không chuyên về đầu tư xả hàng ???????

[table]

Em thấy nói nhiều về việc các doanh nghiệp XSKD kể cả các doanh nghiệp niêm yết đã đầu tư chéo lẫn nhau rất nhiều (không thấy có con số cụ thể ).Thời gian qua nhiều doanh nghiệp gặp khó khăn do lạm phát , vay vốn NH không được đã buộc phải bán cp ra chấp nhận chịu lỗ (phần lớn đầu tư trong năm 2007). có giám đốc một CTY tư nhân nói rằng thà chịu lỗ cp còn hơn để CTY ngừng hoạt động phá sản như chơi.

[/table]

-

10-04-2008 09:06 PM #3024

- Ngày tham gia

- Jan 2008

- Bài viết

- 598

- Được cám ơn 0 lần trong 0 bài gởi

Re: Các doanh nghiệp không chuyên về đầu tư xả hàng ???????

[quote user="thi-tho"]

[table]

Em thấy nói nhiều về việc các doanh nghiệp XSKD kể cả các doanh nghiệp niêm yết đã đầu tư chéo lẫn nhau rất nhiều (không thấy có con số cụ thể ).Thời gian qua nhiều doanh nghiệp gặp khó khăn do lạm phát , vay vốn NH không được đã buộc phải bán cp ra chấp nhận chịu lỗ (phần lớn đầu tư trong năm 2007). có giám đốc một CTY tư nhân nói rằng thà chịu lỗ cp còn hơn để CTY ngừng hoạt động phá sản như chơi.

[/table][/quote]

Đấy chẳng qua là kéo dài sự sống bằng khí CO2 thôi...lỗ cái gì chả chết

-

10-04-2008 09:12 PM #3025

- Ngày tham gia

- Mar 2008

- Bài viết

- 33

- Được cám ơn 0 lần trong 0 bài gởi

Re: Các doanh nghiệp không chuyên về đầu tư xả hàng ???????

[quote user="Step by step"][quote user="thi-tho"]

[table]

Em thấy nói nhiều về việc các doanh nghiệp XSKD kể cả các doanh nghiệp niêm yết đã đầu tư chéo lẫn nhau rất nhiều (không thấy có con số cụ thể ).Thời gian qua nhiều doanh nghiệp gặp khó khăn do lạm phát , vay vốn NH không được đã buộc phải bán cp ra chấp nhận chịu lỗ (phần lớn đầu tư trong năm 2007). có giám đốc một CTY tư nhân nói rằng thà chịu lỗ cp còn hơn để CTY ngừng hoạt động phá sản như chơi.

[/table][/quote]

Đấy chẳng qua là kéo dài sự sống bằng khí CO2 thôi...lỗ cái gì chả chết[/quote]

[table]

bác nào có số liệu đầu tư của các cty SXKD vào cp đưa lên cho bà con biết với ????

[/table]

-

10-04-2008 09:14 PM #3026

- Ngày tham gia

- Jul 2007

- Bài viết

- 87

- Được cám ơn 0 lần trong 0 bài gởi

Re: Các doanh nghiệp không chuyên về đầu tư xả hàng ???????

[table]

|

[img]http://anh.******.com/diendan/vote6.gif[/img] ( Bình chọn: 1 lần )

Chả hiểu mấy thằng nhà báo dịch sai hay cố tình dịch sai báo cáo của HSBC. Thứ nhất, HSBC ko hề khuyên ngừng đầu tư vào VN, thậm chí còn khuyến nghị tăng tỷ trọng đầu tư vào VN từ 0% vào cuối năm 2007 (tỷ trọng này trong báo cáo tháng 2 là 0.5%) lên 1% vào Q2/2008. Thứ hai, HSBC ko hề khuyến nghị ngừng đầu tư vào ngân hàng và BDS mà chỉ khuyến nghị ko nên đầu tư vào các công ty rời xa ngành nghề kinh doanh chính mà đa dạng sang ngân hàng và BDS. Tây nó có phải là ko biết Tiếng Anh đâu, vậy mà đọc xong báo cáo HSBC nó vẫn mua ầm ầm đấy thôi. Đúng là trong báo cáo HSBC có điều chỉnh nhận định VN-Index về 600 vào cuối năm, nhưng mọi người lưu ý thời điểm Gary Evans viết báo cáo này là trước 28/3, lúc đó VN Index đang ở đáy 496 do vậy Gary cũng bị ảnh hưởng và nghĩ rằng Index khó quay lại 1.100 như các báo cáo trước đây của chính Gary.

Cùng với VN, 1 số thị trường khác cũng được khuyến nghị tăng tỷ trọng (overweight) như Trung Quốc (8.3% lên 10%), Hàn Quốc (8% lên 9.5%), Ấn Độ (4.1% lên 4.5%), Singapore (2.3% lên 4%), và Thái Lan (1% lên 2.5%). Nhìn vào tỷ trọng này ACE sẽ hiểu tại sao việc HSBC khuyến nghị tăng tỷ trọng VN lên 1% lại là trường hợp ngoại lệ (off-benchmark) vì quy mô TTCK VN chỉ bằng 1/20 Singapore (khoảng 400-450 tỷ USD) và 1/100 Ấn Độ (khoảng 2000 tỷ USD tính cả 2 sàn Mumbai và Bombay) nhưng weight lại bằng 1/4. Lý do tỷ trọng của VN trong rổ Asia Pac tăng đột biến như vậy là do tính hấp dẫn đặc biệt về dài hạn của VN (long-term value for exciting story) bất chấp việc chính phủ VN hiện đang bối rối trong các quyết sách vĩ mô được trình bày như sau:

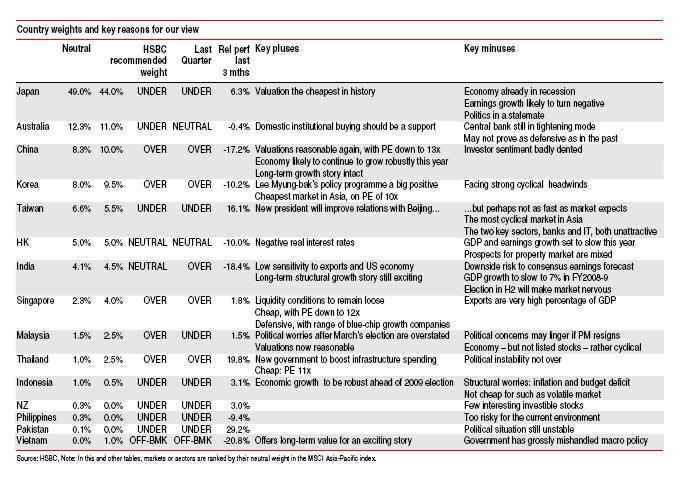

Việt Nam (vượt quá tỷ trọng thông thường chút): Các cơ quan chính quyền VN gần đây đã phớt lờ động thái trên TTCK. Việc IPO với giá quá cao, đồng thời với chính sách tiền tệ và hối đoái bất hợp lý và rắc rối cũng như các quyết sách sai lệch khiến TT bị bóp méo đã khiến VN Index giảm 45% trong Q1. Nền kinh tế cũng bắt đầu cho thấy những hạn chế. Chính sách tiền tệ thắt chặt (nhằm đối phó với lạm phát ở mức 19%) cũng khiến kinh tế tăng trưởng chậm lại ở mức 7.8% trong Q1 2008 và dưới 8% trong 2009. Một lo ngại nữa là thâm hụt thương mại đã ở mức 17% GDP trong 2007. Tuy nhiên chúng tôi (HSBC) tin rằng đầu tư giá trị bắt đầu xuất hiện trên TT. P/E 2008 (dựa trên giả định EPS tăng 20% trong năm nay sau khi tăng 49% trong 2007) đã về mức 12x (so với đỉnh 33x vào T3/2007). SCIC sẽ bắt đầu mua cổ phiếu blue-chip (theo quan điểm của chúng tôi là biện pháp hữu hiệu về ngắn hạn nhưng về dài hạn thì sẽ ảnh hưởng đến sự phát triển của TT). Chúng tôi cho rằng TT trong ngắn hạn sẽ còn biến động nhưng với các nhà đầu tư nắm giữ CP từ 1 năm trở lên thì TT đã lại trở nên hấp dẫn. Câu chuyện VN là điểm đến tiếp theo của dòng vốn FDI vẫn chưa kết thúc (hãy tưử hỏi các công ty ở Đài Loan, Nhật Bản và Thái Lan xem họ định đầu tư ở đâu tiếp theo là bạn thấy rõ điều đó). Các công ty tốt trong lĩnh vực hàng tiêu dùng hoặc hạ tầng - luôn gắn chặt với ngành nghề kinh doanh cốt lõi, không đa dạng hóa đầu tư sang lĩnh vực khác như BDS và ngân hàng là những cơ hội đầu tư dài hạn rất hấp dẫn ở mức giá hiện nay.

Vietnam (slightly raise off-benchmark weight). The Vietnamese authorities have made a pig’s ear of their stock market recently. A combination of over-greedy pricing for privatisation IPOs, behind-the curve monetary policy, confusing currency policy, and ill-considered measures to prop up the market have caused the Vietnam index to crash 45% in Q1. The economy is starting to show some strains too. Tight monetary policy (to tackle inflation, which has risen to 19%) is likely to slow growth to, in our economists’ view, 7.8% in Q1 2008 and below 8% in 2009. Another worry is the trade deficit, which hit 17% of GDP in 2007. But we believe value is starting to emerge in the stock market. The 12-month forward PE (based on our assumption of 20% EPS growth this year, following 49% in 2007) has fallen to 12x (compared to a peak of 33x in March 2007). The State Capital Investment Corp will start to buy blue-chip stocks (in our view, a useful short-term palliative, but a worrying long-term development). We expect significant further volatility in the short-term but for investors willing to hold for a year or more, this market is starting to look interesting again.

The fundamental story of Vietnam as the next major FDI destination is not over (try asking companies in Taiwan, Japan, and Thailand where they intend to invest next). Good-quality

companies in consumer or infrastructure-related businesses that have stuck to their knitting and not diversified into banking or real estate ought to be attractive long-term buys at these levels.

Ngoài việc nâng tỉ lệ khuyến nghị đầu tư lên 1%, Việt Nam được xếp vào OFF-BMK tức là OFF - BENCHMARK: KHÔNG XẾP HẠNG tức là không xếp vào diện UNDER WEIGHT, NEUTRAL hay OVERWEIGHT.

Chứ còn thằng nhà báo dịch OFF- BMK là không khuyến nghị đầu tư thử hỏi cả nhà nó có bị chửi cho mục mả không ?

Tỉ lệ khuyến nghị đầu tư là từ 0,5% lên 1%

Mức đầu tư sinh lời lớn nhất thị trường châu Á: 17,9 %

-OFF-BENCHMARK: Là không được xếp hạng Neutral, Under hay Over vì thị trường Việt Nam bị ảnh hưởng bởi chính sách nên chính HSBC cũng cóc biết xếp vào diện nào

- Tỉ lệ khuyến nghị đầu tư từ 0,5 lên 1% ở trang 2 của bản báo cáo

- Offer long-term value for exiting story...... "Câu chuyện thần kỳ cho đầu tư dài hạn"

- Tỉ suất sinh lợi cao nhất thị trường chứng khoán châu Á tới 17,9% trong năm nay và 25% trong năm sau (các nước khác đều xách dép) ở trang 5 của bản báo cáo.

- Target 600điểm làđúngvì bản báo cáo này viết ngày 28/3 đang áp dụng biên độ 1%, khi bỏ biên độ thì VN sẽ up lên 1200 là cái chắc

Tất cả các báo điện tử, VTV1 đều dịch sai nội dung của HSBC dẫn đến...... Kính đề nghị các báo và VTV1 đính chính lại nếu không đính chính lại sẽ làm thiệt hại cho bà con đầu tư rất nhiều.

[/table]

-

10-04-2008 09:20 PM #3027

- Ngày tham gia

- Nov 2007

- Bài viết

- 67

- Được cám ơn 0 lần trong 0 bài gởi

Re: Sao không cho bán khống nhỉ???

Bán khống chỉ làm khổ những nhà đầu tư không có kinh nghiệm. Việc HSBC quay ngoắt về việc đánh giá cuối năm 2008 lên 1100 đ nay đánh giá lên 500 đ là chúng nó không tin việc giải quyết khủng hoảng và việc chống tha nhũng không triêt để của CP . Do vậy nó không khuyến khích đầu tư là có cơ dở.

-

10-04-2008 09:21 PM #3028

- Ngày tham gia

- Jan 2008

- Bài viết

- 598

- Được cám ơn 0 lần trong 0 bài gởi

Re: Các doanh nghiệp không chuyên về đầu tư xả hàng ???????

Ví dụ:

[table]

8. |

|

§Çu t dµi h¹n kh¸c |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31/12/2007 |

|

01/01/2007

|

|

|

|

|

|

|

|

VND |

|

VND

|

|

|

|

|

|

|

|

|

|

|

|

§Çu t cæ phiÕu |

|

|

|

|

|

2,839,030,000 |

|

1,553,530,000

|

|

|

|

|

|

|

|

|

|

|

|

C«ng ty S«ng §µ 9 |

|

|

|

|

|

2,439,030,000 |

|

1,553,530,000

|

|

C«ng ty Cæ phÇn Thuû ®iÖn §ak§oa |

|

|

|

400,000,000 |

|

-

|

|

|

|

|

|

|

|

|

|

|

|

Tæng céng |

|

|

|

|

|

2,839,030,000 |

|

1,553,530,000

[/table]

Em S91 này là cty xây lắp

-

10-04-2008 09:30 PM #3029

- Ngày tham gia

- Mar 2007

- Bài viết

- 283

- Được cám ơn 0 lần trong 0 bài gởi

Re: Sao không cho bán khống nhỉ???

Chuyện thằng HSBC nó đưa ra cái báo cáo nhảm nhí thì ai cũng biết, chẳng phải chỉ có mấy "chuyên phán" của cái VST này mới biết. Nhưng dân ta có máu du kích trong người nên ai cũng muốn đánh quả lẻ ==> Nhiều người đánh quả lẻ, khôn danh nên cuối cùng nó lại thành sự thật. Ai cũng nghĩ người khác chắc cũng như mình thôi, thế nên cứ chạy, tội gì đứng lại dính đạn. Thế nên tất cả cùng chạy với tâm lý đợi vài hôm nữa mua lại có phải ngon ăn hơn không? Kinh nghiệm bao nhiêu lần trước đã chứng minh rồi. Dân newbe còn biết điều đơn giản này nói gì mấy cụ lăn lộn với TT 7-8 năm qua. ==> Những ai lên đây hô tử thủ là bởi bị chen kinh quá chưa chạy được. Còn ai chạy được rồi thì hô tèo téo teo. Quan trọng bây giờ là QĐ của từng người thôi. Nếu ai cũng nghĩ bây giờ chạy nhưng ngộ nhỡ sau cái giỗ Tổ có chính sách mới lại không mua được thì sao? Thôi thì coi như đánh bạc vậy. Có thắng, có thua. Mai ai tin vào cái qui luật cũ thì lại lên sàn chen lệnh bán đi. Cụ nào trường vốn, có máu lô đề cá cược bóng đá thì cứ ôm vào. Có khi lại thắng đấy!

Bây giừ cái ngại nhất là bọn NH kia. Nó mà lại hùa nhau giải chấp thì chẳng có gì cưỡng nổi.

Tiện thể cho hỏi các chú lai (nửa tây nửa ta) đang theo ai nhỉ? Theo tây mua vào hay theo ta xả đi? Có khi 1 nhomd nhỏ này lại là con ruồi đậu đầu cân đấy![8-)]

Cho em PR tí vào đây nhé. ACB bên Ha lợi nhuận quí nhất 510bi nhé, cao nhất khối NH! Cứ đập sàn đi rồi khi tranh mua lại mua phải mấy lởm khởm VIC, SJS, FPT, VIS, KBC, HSC, NVC, LBE, HBE.

-

10-04-2008 09:30 PM #3030

- Ngày tham gia

- Apr 2007

- Bài viết

- 47

- Được cám ơn 0 lần trong 0 bài gởi

Re: Các doanh nghiệp không chuyên về đầu tư xả hàng ???????

[quote user="NHATIENTRI"][table]

|

[img]http://anh.******.com/diendan/vote6.gif" alt="[/img] ( Bình chọn: 1 lần )

Chả hiểu mấy thằng nhà báo dịch sai hay cố tình dịch sai báo cáo của HSBC. Thứ nhất, HSBC ko hề khuyên ngừng đầu tư vào VN, thậm chí còn khuyến nghị tăng tỷ trọng đầu tư vào VN từ 0% vào cuối năm 2007 (tỷ trọng này trong báo cáo tháng 2 là 0.5%) lên 1% vào Q2/2008. Thứ hai, HSBC ko hề khuyến nghị ngừng đầu tư vào ngân hàng và BDS mà chỉ khuyến nghị ko nên đầu tư vào các công ty rời xa ngành nghề kinh doanh chính mà đa dạng sang ngân hàng và BDS. Tây nó có phải là ko biết Tiếng Anh đâu, vậy mà đọc xong báo cáo HSBC nó vẫn mua ầm ầm đấy thôi. Đúng là trong báo cáo HSBC có điều chỉnh nhận định VN-Index về 600 vào cuối năm, nhưng mọi người lưu ý thời điểm Gary Evans viết báo cáo này là trước 28/3, lúc đó VN Index đang ở đáy 496 do vậy Gary cũng bị ảnh hưởng và nghĩ rằng Index khó quay lại 1.100 như các báo cáo trước đây của chính Gary.

Cùng với VN, 1 số thị trường khác cũng được khuyến nghị tăng tỷ trọng (overweight) như Trung Quốc (8.3% lên 10%), Hàn Quốc (8% lên 9.5%), Ấn Độ (4.1% lên 4.5%), Singapore (2.3% lên 4%), và Thái Lan (1% lên 2.5%). Nhìn vào tỷ trọng này ACE sẽ hiểu tại sao việc HSBC khuyến nghị tăng tỷ trọng VN lên 1% lại là trường hợp ngoại lệ (off-benchmark) vì quy mô TTCK VN chỉ bằng 1/20 Singapore (khoảng 400-450 tỷ USD) và 1/100 Ấn Độ (khoảng 2000 tỷ USD tính cả 2 sàn Mumbai và Bombay) nhưng weight lại bằng 1/4. Lý do tỷ trọng của VN trong rổ Asia Pac tăng đột biến như vậy là do tính hấp dẫn đặc biệt về dài hạn của VN (long-term value for exciting story) bất chấp việc chính phủ VN hiện đang bối rối trong các quyết sách vĩ mô được trình bày như sau:

Việt Nam (vượt quá tỷ trọng thông thường chút): Các cơ quan chính quyền VN gần đây đã phớt lờ động thái trên TTCK. Việc IPO với giá quá cao, đồng thời với chính sách tiền tệ và hối đoái bất hợp lý và rắc rối cũng như các quyết sách sai lệch khiến TT bị bóp méo đã khiến VN Index giảm 45% trong Q1. Nền kinh tế cũng bắt đầu cho thấy những hạn chế. Chính sách tiền tệ thắt chặt (nhằm đối phó với lạm phát ở mức 19%) cũng khiến kinh tế tăng trưởng chậm lại ở mức 7.8% trong Q1 2008 và dưới 8% trong 2009. Một lo ngại nữa là thâm hụt thương mại đã ở mức 17% GDP trong 2007. Tuy nhiên chúng tôi (HSBC) tin rằng đầu tư giá trị bắt đầu xuất hiện trên TT. P/E 2008 (dựa trên giả định EPS tăng 20% trong năm nay sau khi tăng 49% trong 2007) đã về mức 12x (so với đỉnh 33x vào T3/2007). SCIC sẽ bắt đầu mua cổ phiếu blue-chip (theo quan điểm của chúng tôi là biện pháp hữu hiệu về ngắn hạn nhưng về dài hạn thì sẽ ảnh hưởng đến sự phát triển của TT). Chúng tôi cho rằng TT trong ngắn hạn sẽ còn biến động nhưng với các nhà đầu tư nắm giữ CP từ 1 năm trở lên thì TT đã lại trở nên hấp dẫn. Câu chuyện VN là điểm đến tiếp theo của dòng vốn FDI vẫn chưa kết thúc (hãy tưử hỏi các công ty ở Đài Loan, Nhật Bản và Thái Lan xem họ định đầu tư ở đâu tiếp theo là bạn thấy rõ điều đó). Các công ty tốt trong lĩnh vực hàng tiêu dùng hoặc hạ tầng - luôn gắn chặt với ngành nghề kinh doanh cốt lõi, không đa dạng hóa đầu tư sang lĩnh vực khác như BDS và ngân hàng là những cơ hội đầu tư dài hạn rất hấp dẫn ở mức giá hiện nay.

Vietnam (slightly raise off-benchmark weight). The Vietnamese authorities have made a pig’s ear of their stock market recently. A combination of over-greedy pricing for privatisation IPOs, behind-the curve monetary policy, confusing currency policy, and ill-considered measures to prop up the market have caused the Vietnam index to crash 45% in Q1. The economy is starting to show some strains too. Tight monetary policy (to tackle inflation, which has risen to 19%) is likely to slow growth to, in our economists’ view, 7.8% in Q1 2008 and below 8% in 2009. Another worry is the trade deficit, which hit 17% of GDP in 2007. But we believe value is starting to emerge in the stock market. The 12-month forward PE (based on our assumption of 20% EPS growth this year, following 49% in 2007) has fallen to 12x (compared to a peak of 33x in March 2007). The State Capital Investment Corp will start to buy blue-chip stocks (in our view, a useful short-term palliative, but a worrying long-term development). We expect significant further volatility in the short-term but for investors willing to hold for a year or more, this market is starting to look interesting again.

The fundamental story of Vietnam as the next major FDI destination is not over (try asking companies in Taiwan, Japan, and Thailand where they intend to invest next). Good-quality

companies in consumer or infrastructure-related businesses that have stuck to their knitting and not diversified into banking or real estate ought to be attractive long-term buys at these levels.

Ngoài việc nâng tỉ lệ khuyến nghị đầu tư lên 1%, Việt Nam được xếp vào OFF-BMK tức là OFF - BENCHMARK: KHÔNG XẾP HẠNG tức là không xếp vào diện UNDER WEIGHT, NEUTRAL hay OVERWEIGHT.

Chứ còn thằng nhà báo dịch OFF- BMK là không khuyến nghị đầu tư thử hỏi cả nhà nó có bị chửi cho mục mả không ?

Tỉ lệ khuyến nghị đầu tư là từ 0,5% lên 1%

Mức đầu tư sinh lời lớn nhất thị trường châu Á: 17,9 %

-OFF-BENCHMARK: Là không được xếp hạng Neutral, Under hay Over vì thị trường Việt Nam bị ảnh hưởng bởi chính sách nên chính HSBC cũng cóc biết xếp vào diện nào

- Tỉ lệ khuyến nghị đầu tư từ 0,5 lên 1% ở trang 2 của bản báo cáo

- Offer long-term value for exiting story...... "Câu chuyện thần kỳ cho đầu tư dài hạn"

- Tỉ suất sinh lợi cao nhất thị trường chứng khoán châu Á tới 17,9% trong năm nay và 25% trong năm sau (các nước khác đều xách dép) ở trang 5 của bản báo cáo.

- Target 600điểm làđúngvì bản báo cáo này viết ngày 28/3 đang áp dụng biên độ 1%, khi bỏ biên độ thì VN sẽ up lên 1200 là cái chắc

Tất cả các báo điện tử, VTV1 đều dịch sai nội dung của HSBC dẫn đến...... Kính đề nghị các báo và VTV1 đính chính lại nếu không đính chính lại sẽ làm thiệt hại cho bà con đầu tư rất nhiều.

[/table]

[/quote]

Cảm ơn bác về bài viết, nhiều nhà báo không biết vô tình hay cố ý đang diễn giải sai từ off-benchmark. Cùng với việc HSBC hạ mức kỳ vọng của VNI xuống 600đã thực sự làm bà kon hoảng loạn.

Một thưc tế nực cười là các báo cáo cua HSBC la một trong những nguồn tham khảo cho khoai tây, nhưng khoai tây lại phản ứng ngươc lại với ta, trong lúc ta đạp nhau chạy thi khoai tây vẫn múc vào ngày càng mạnh. Các bác cần tĩnh táo trong thời điểm này.

-

10-04-2008 09:37 PM #3031

- Ngày tham gia

- Jun 2007

- Bài viết

- 30

- Được cám ơn 0 lần trong 0 bài gởi

Re: Các doanh nghiệp không chuyên về đầu tư xả hàng ???????

[quote user="NHATIENTRI"][table]

|

[img]http://anh.******.com/diendan/vote6.gif" alt="[/img] ( Bình chọn: 1 lần )

Chả hiểu mấy thằng nhà báo dịch sai hay cố tình dịch sai báo cáo của HSBC. Thứ nhất, HSBC ko hề khuyên ngừng đầu tư vào VN, thậm chí còn khuyến nghị tăng tỷ trọng đầu tư vào VN từ 0% vào cuối năm 2007 (tỷ trọng này trong báo cáo tháng 2 là 0.5%) lên 1% vào Q2/2008. Thứ hai, HSBC ko hề khuyến nghị ngừng đầu tư vào ngân hàng và BDS mà chỉ khuyến nghị ko nên đầu tư vào các công ty rời xa ngành nghề kinh doanh chính mà đa dạng sang ngân hàng và BDS. Tây nó có phải là ko biết Tiếng Anh đâu, vậy mà đọc xong báo cáo HSBC nó vẫn mua ầm ầm đấy thôi. Đúng là trong báo cáo HSBC có điều chỉnh nhận định VN-Index về 600 vào cuối năm, nhưng mọi người lưu ý thời điểm Gary Evans viết báo cáo này là trước 28/3, lúc đó VN Index đang ở đáy 496 do vậy Gary cũng bị ảnh hưởng và nghĩ rằng Index khó quay lại 1.100 như các báo cáo trước đây của chính Gary.

Cùng với VN, 1 số thị trường khác cũng được khuyến nghị tăng tỷ trọng (overweight) như Trung Quốc (8.3% lên 10%), Hàn Quốc (8% lên 9.5%), Ấn Độ (4.1% lên 4.5%), Singapore (2.3% lên 4%), và Thái Lan (1% lên 2.5%). Nhìn vào tỷ trọng này ACE sẽ hiểu tại sao việc HSBC khuyến nghị tăng tỷ trọng VN lên 1% lại là trường hợp ngoại lệ (off-benchmark) vì quy mô TTCK VN chỉ bằng 1/20 Singapore (khoảng 400-450 tỷ USD) và 1/100 Ấn Độ (khoảng 2000 tỷ USD tính cả 2 sàn Mumbai và Bombay) nhưng weight lại bằng 1/4. Lý do tỷ trọng của VN trong rổ Asia Pac tăng đột biến như vậy là do tính hấp dẫn đặc biệt về dài hạn của VN (long-term value for exciting story) bất chấp việc chính phủ VN hiện đang bối rối trong các quyết sách vĩ mô được trình bày như sau:

Việt Nam (vượt quá tỷ trọng thông thường chút): Các cơ quan chính quyền VN gần đây đã phớt lờ động thái trên TTCK. Việc IPO với giá quá cao, đồng thời với chính sách tiền tệ và hối đoái bất hợp lý và rắc rối cũng như các quyết sách sai lệch khiến TT bị bóp méo đã khiến VN Index giảm 45% trong Q1. Nền kinh tế cũng bắt đầu cho thấy những hạn chế. Chính sách tiền tệ thắt chặt (nhằm đối phó với lạm phát ở mức 19%) cũng khiến kinh tế tăng trưởng chậm lại ở mức 7.8% trong Q1 2008 và dưới 8% trong 2009. Một lo ngại nữa là thâm hụt thương mại đã ở mức 17% GDP trong 2007. Tuy nhiên chúng tôi (HSBC) tin rằng đầu tư giá trị bắt đầu xuất hiện trên TT. P/E 2008 (dựa trên giả định EPS tăng 20% trong năm nay sau khi tăng 49% trong 2007) đã về mức 12x (so với đỉnh 33x vào T3/2007). SCIC sẽ bắt đầu mua cổ phiếu blue-chip (theo quan điểm của chúng tôi là biện pháp hữu hiệu về ngắn hạn nhưng về dài hạn thì sẽ ảnh hưởng đến sự phát triển của TT). Chúng tôi cho rằng TT trong ngắn hạn sẽ còn biến động nhưng với các nhà đầu tư nắm giữ CP từ 1 năm trở lên thì TT đã lại trở nên hấp dẫn. Câu chuyện VN là điểm đến tiếp theo của dòng vốn FDI vẫn chưa kết thúc (hãy tưử hỏi các công ty ở Đài Loan, Nhật Bản và Thái Lan xem họ định đầu tư ở đâu tiếp theo là bạn thấy rõ điều đó). Các công ty tốt trong lĩnh vực hàng tiêu dùng hoặc hạ tầng - luôn gắn chặt với ngành nghề kinh doanh cốt lõi, không đa dạng hóa đầu tư sang lĩnh vực khác như BDS và ngân hàng là những cơ hội đầu tư dài hạn rất hấp dẫn ở mức giá hiện nay.

Vietnam (slightly raise off-benchmark weight). The Vietnamese authorities have made a pig’s ear of their stock market recently. A combination of over-greedy pricing for privatisation IPOs, behind-the curve monetary policy, confusing currency policy, and ill-considered measures to prop up the market have caused the Vietnam index to crash 45% in Q1. The economy is starting to show some strains too. Tight monetary policy (to tackle inflation, which has risen to 19%) is likely to slow growth to, in our economists’ view, 7.8% in Q1 2008 and below 8% in 2009. Another worry is the trade deficit, which hit 17% of GDP in 2007. But we believe value is starting to emerge in the stock market. The 12-month forward PE (based on our assumption of 20% EPS growth this year, following 49% in 2007) has fallen to 12x (compared to a peak of 33x in March 2007). The State Capital Investment Corp will start to buy blue-chip stocks (in our view, a useful short-term palliative, but a worrying long-term development). We expect significant further volatility in the short-term but for investors willing to hold for a year or more, this market is starting to look interesting again.

The fundamental story of Vietnam as the next major FDI destination is not over (try asking companies in Taiwan, Japan, and Thailand where they intend to invest next). Good-quality

companies in consumer or infrastructure-related businesses that have stuck to their knitting and not diversified into banking or real estate ought to be attractive long-term buys at these levels.

Ngoài việc nâng tỉ lệ khuyến nghị đầu tư lên 1%, Việt Nam được xếp vào OFF-BMK tức là OFF - BENCHMARK: KHÔNG XẾP HẠNG tức là không xếp vào diện UNDER WEIGHT, NEUTRAL hay OVERWEIGHT.

Chứ còn thằng nhà báo dịch OFF- BMK là không khuyến nghị đầu tư thử hỏi cả nhà nó có bị chửi cho mục mả không ?

Tỉ lệ khuyến nghị đầu tư là từ 0,5% lên 1%

Mức đầu tư sinh lời lớn nhất thị trường châu Á: 17,9 %

-OFF-BENCHMARK: Là không được xếp hạng Neutral, Under hay Over vì thị trường Việt Nam bị ảnh hưởng bởi chính sách nên chính HSBC cũng cóc biết xếp vào diện nào

- Tỉ lệ khuyến nghị đầu tư từ 0,5 lên 1% ở trang 2 của bản báo cáo

- Offer long-term value for exiting story...... "Câu chuyện thần kỳ cho đầu tư dài hạn"

- Tỉ suất sinh lợi cao nhất thị trường chứng khoán châu Á tới 17,9% trong năm nay và 25% trong năm sau (các nước khác đều xách dép) ở trang 5 của bản báo cáo.

- Target 600điểm làđúngvì bản báo cáo này viết ngày 28/3 đang áp dụng biên độ 1%, khi bỏ biên độ thì VN sẽ up lên 1200 là cái chắc

Tất cả các báo điện tử, VTV1 đều dịch sai nội dung của HSBC dẫn đến...... Kính đề nghị các báo và VTV1 đính chính lại nếu không đính chính lại sẽ làm thiệt hại cho bà con đầu tư rất nhiều.

[/table]

[/quote]

Các bác bàn nhiều về báo cáo HSBC quá vậy, tốn giấy mực nhiều quá, mà bản tin VN&INDEX trên VTV1 vừa nhắc đến đại loại nội dung như trên rồi.

Thực ra ảnh hưởng quyết định mua bán NDT vào báo cáo của HSBC chỉ một phần thôi, còn phần chính vẫn là những chỉ số ck toàn cầu mấy phiên vừa qua sụt giảm, kinh tế Mỹ cảnh báo đi vào suy thoái (IMF, phó chủ tịch và nguyên chủ tịch FED đều cảnh báo điều này...), BDS Anh cũng bị lây khủng hoảng từ Mỹ, Giá lương thực - thực phẩm thế giới tăng cao gây bất an...

Việc giảm biên độ chỉ mang tính tạm thời, chưa ngăn được cơn lũ, chưa giải quyết triệt để những nguyên nhân gây tâm lý hoang mang, bán tháo...

Bọn nước ngoài bây giờ "nhảy sóng" cũng không thua gì quân ta, chẳng có gì đảm bảo chúng mua liên tục nhiều phiên mà không xả hàng...

Còn nếu giá trên sàn tốt để đầu tư dài hạn thì khối thằng OTC còn ngon hơn và tiếp nữa là vô số thằng chưa IPO còn ngon hơn rất nhiều

Hè hè, mỗi người một kỳ vọng mà

-

10-04-2008 09:46 PM #3032

- Ngày tham gia

- Dec 2007

- Bài viết

- 82

- Được cám ơn 0 lần trong 0 bài gởi

Re: Các doanh nghiệp không chuyên về đầu tư xả hàng ???????

mời các bác ghé qua chỗ em chơi tí !!! Các bác pro xem thử và chỉ dùm em chứ đừng cười em hé !! Thanks !! Các bác NB tham khảo thử lun !!http://forum.vietstock.com.vn/forums...px?PageIndex=2 [ ]

]

-

10-04-2008 09:52 PM #3033

- Ngày tham gia

- Mar 2008

- Bài viết

- 584

- Được cám ơn 0 lần trong 0 bài gởi

Re: Sao không cho bán khống nhỉ???

[quote user="chungkhoan9"]

[quote user="ninza"]

Bây giờ chỉ cần tung một chiêu CHO PHÉP BÁN KHỐNG là thị trường dứt cơn ngay!!! Đây là một giải pháp làm cho thị trường tự điều chỉnh, nếu được kết hợp với việc nới biên độ và T+3 thành T+0 hoặc T+1 là OK ngay! Tình hình KT xấu đã thấm hết rồi, bây giờ chỉ còn tâm lý bầy đàn hốt hoảng mua không được, bán không xong thôi! Giải pháp trên sẽ trị dứt căn bệnh này!

[/quote]

Muốn dứt cơn "Quá nóng",hay "Quá lạnh" như thị trường hiện nay thì cách tốt nhất,hợp lý nhất là UBCK trả biên độ giao dịch như cũ (5% và 10%).

Còn như hiện nay là can thiệp hành chính trực tiếp (áp đặt) làm méo mó TT (tăng trần 100%, lúc giảm 100% sàn tất cả các mã cp xấu tốt như nhau hết) , không giống bất kỳ TTCK nào trên thế giới.

Không lẽ TTCK VN lại khác ( một kiểu riêng, không giống ai ) với TTCK khu vực và TG ???

[/quote]

Chính vì chơi chứng theo kiểu VN nên mới có nhiều sóng cho các pác lướt chứ lị. ha ha....[ ]

]

Bây giờ có sóng thì lướt đi, sau này khi CP kiềm chế lạm phát xongrồi phát triển TTCK thì chúng ta đầu tư đúng nghĩa vẫn chưa muộn.....[:O] Khoảng 1 tuần nữa sẽ có sóng to để lướt tiếp, các pác chuẩn bị ván xịn để lướt nha

-

10-04-2008 09:57 PM #3034

- Ngày tham gia

- Mar 2007

- Bài viết

- 340

- Được cám ơn 0 lần trong 0 bài gởi

Re: Các doanh nghiệp không chuyên về đầu tư xả hàng ???????

Các bác tin vào thằng HSBC thì ăn cám, nó nói TT lên tức là xuống, nói xuống tức là lên.

Giả sử cuối năm lên 600 điểm thì bây giờ mua, cuối năm lãi 10% rồi, 7 tháng lãi 10% là hơn gửi Ngân hàng ruì.

Nhỡ nó 700 thì tha hồ........................

-

10-04-2008 10:01 PM #3035

- Ngày tham gia

- May 2007

- Bài viết

- 704

- Được cám ơn 0 lần trong 0 bài gởi

Re: Các doanh nghiệp không chuyên về đầu tư xả hàng ???????

[quote user="CK_VT"]

[quote user="NHATIENTRI"][table]

|

[img]http://anh.******.com/diendan/vote6.gif" alt="[/img] ( Bình chọn: 1 lần )

Chả hiểu mấy thằng nhà báo dịch sai hay cố tình dịch sai báo cáo của HSBC. Thứ nhất, HSBC ko hề khuyên ngừng đầu tư vào VN, thậm chí còn khuyến nghị tăng tỷ trọng đầu tư vào VN từ 0% vào cuối năm 2007 (tỷ trọng này trong báo cáo tháng 2 là 0.5%) lên 1% vào Q2/2008. Thứ hai, HSBC ko hề khuyến nghị ngừng đầu tư vào ngân hàng và BDS mà chỉ khuyến nghị ko nên đầu tư vào các công ty rời xa ngành nghề kinh doanh chính mà đa dạng sang ngân hàng và BDS. Tây nó có phải là ko biết Tiếng Anh đâu, vậy mà đọc xong báo cáo HSBC nó vẫn mua ầm ầm đấy thôi. Đúng là trong báo cáo HSBC có điều chỉnh nhận định VN-Index về 600 vào cuối năm, nhưng mọi người lưu ý thời điểm Gary Evans viết báo cáo này là trước 28/3, lúc đó VN Index đang ở đáy 496 do vậy Gary cũng bị ảnh hưởng và nghĩ rằng Index khó quay lại 1.100 như các báo cáo trước đây của chính Gary.

Cùng với VN, 1 số thị trường khác cũng được khuyến nghị tăng tỷ trọng (overweight) như Trung Quốc (8.3% lên 10%), Hàn Quốc (8% lên 9.5%), Ấn Độ (4.1% lên 4.5%), Singapore (2.3% lên 4%), và Thái Lan (1% lên 2.5%). Nhìn vào tỷ trọng này ACE sẽ hiểu tại sao việc HSBC khuyến nghị tăng tỷ trọng VN lên 1% lại là trường hợp ngoại lệ (off-benchmark) vì quy mô TTCK VN chỉ bằng 1/20 Singapore (khoảng 400-450 tỷ USD) và 1/100 Ấn Độ (khoảng 2000 tỷ USD tính cả 2 sàn Mumbai và Bombay) nhưng weight lại bằng 1/4. Lý do tỷ trọng của VN trong rổ Asia Pac tăng đột biến như vậy là do tính hấp dẫn đặc biệt về dài hạn của VN (long-term value for exciting story) bất chấp việc chính phủ VN hiện đang bối rối trong các quyết sách vĩ mô được trình bày như sau:

Việt Nam (vượt quá tỷ trọng thông thường chút): Các cơ quan chính quyền VN gần đây đã phớt lờ động thái trên TTCK. Việc IPO với giá quá cao, đồng thời với chính sách tiền tệ và hối đoái bất hợp lý và rắc rối cũng như các quyết sách sai lệch khiến TT bị bóp méo đã khiến VN Index giảm 45% trong Q1. Nền kinh tế cũng bắt đầu cho thấy những hạn chế. Chính sách tiền tệ thắt chặt (nhằm đối phó với lạm phát ở mức 19%) cũng khiến kinh tế tăng trưởng chậm lại ở mức 7.8% trong Q1 2008 và dưới 8% trong 2009. Một lo ngại nữa là thâm hụt thương mại đã ở mức 17% GDP trong 2007. Tuy nhiên chúng tôi (HSBC) tin rằng đầu tư giá trị bắt đầu xuất hiện trên TT. P/E 2008 (dựa trên giả định EPS tăng 20% trong năm nay sau khi tăng 49% trong 2007) đã về mức 12x (so với đỉnh 33x vào T3/2007). SCIC sẽ bắt đầu mua cổ phiếu blue-chip (theo quan điểm của chúng tôi là biện pháp hữu hiệu về ngắn hạn nhưng về dài hạn thì sẽ ảnh hưởng đến sự phát triển của TT). Chúng tôi cho rằng TT trong ngắn hạn sẽ còn biến động nhưng với các nhà đầu tư nắm giữ CP từ 1 năm trở lên thì TT đã lại trở nên hấp dẫn. Câu chuyện VN là điểm đến tiếp theo của dòng vốn FDI vẫn chưa kết thúc (hãy tưử hỏi các công ty ở Đài Loan, Nhật Bản và Thái Lan xem họ định đầu tư ở đâu tiếp theo là bạn thấy rõ điều đó). Các công ty tốt trong lĩnh vực hàng tiêu dùng hoặc hạ tầng - luôn gắn chặt với ngành nghề kinh doanh cốt lõi, không đa dạng hóa đầu tư sang lĩnh vực khác như BDS và ngân hàng là những cơ hội đầu tư dài hạn rất hấp dẫn ở mức giá hiện nay.

Vietnam (slightly raise off-benchmark weight). The Vietnamese authorities have made a pig’s ear of their stock market recently. A combination of over-greedy pricing for privatisation IPOs, behind-the curve monetary policy, confusing currency policy, and ill-considered measures to prop up the market have caused the Vietnam index to crash 45% in Q1. The economy is starting to show some strains too. Tight monetary policy (to tackle inflation, which has risen to 19%) is likely to slow growth to, in our economists’ view, 7.8% in Q1 2008 and below 8% in 2009. Another worry is the trade deficit, which hit 17% of GDP in 2007. But we believe value is starting to emerge in the stock market. The 12-month forward PE (based on our assumption of 20% EPS growth this year, following 49% in 2007) has fallen to 12x (compared to a peak of 33x in March 2007). The State Capital Investment Corp will start to buy blue-chip stocks (in our view, a useful short-term palliative, but a worrying long-term development). We expect significant further volatility in the short-term but for investors willing to hold for a year or more, this market is starting to look interesting again.

The fundamental story of Vietnam as the next major FDI destination is not over (try asking companies in Taiwan, Japan, and Thailand where they intend to invest next). Good-quality

companies in consumer or infrastructure-related businesses that have stuck to their knitting and not diversified into banking or real estate ought to be attractive long-term buys at these levels.

Ngoài việc nâng tỉ lệ khuyến nghị đầu tư lên 1%, Việt Nam được xếp vào OFF-BMK tức là OFF - BENCHMARK: KHÔNG XẾP HẠNG tức là không xếp vào diện UNDER WEIGHT, NEUTRAL hay OVERWEIGHT.

Chứ còn thằng nhà báo dịch OFF- BMK là không khuyến nghị đầu tư thử hỏi cả nhà nó có bị chửi cho mục mả không ?

Tỉ lệ khuyến nghị đầu tư là từ 0,5% lên 1%

Mức đầu tư sinh lời lớn nhất thị trường châu Á: 17,9 %

-OFF-BENCHMARK: Là không được xếp hạng Neutral, Under hay Over vì thị trường Việt Nam bị ảnh hưởng bởi chính sách nên chính HSBC cũng cóc biết xếp vào diện nào

- Tỉ lệ khuyến nghị đầu tư từ 0,5 lên 1% ở trang 2 của bản báo cáo

- Offer long-term value for exiting story...... "Câu chuyện thần kỳ cho đầu tư dài hạn"

- Tỉ suất sinh lợi cao nhất thị trường chứng khoán châu Á tới 17,9% trong năm nay và 25% trong năm sau (các nước khác đều xách dép) ở trang 5 của bản báo cáo.

- Target 600điểm làđúngvì bản báo cáo này viết ngày 28/3 đang áp dụng biên độ 1%, khi bỏ biên độ thì VN sẽ up lên 1200 là cái chắc

Tất cả các báo điện tử, VTV1 đều dịch sai nội dung của HSBC dẫn đến...... Kính đề nghị các báo và VTV1 đính chính lại nếu không đính chính lại sẽ làm thiệt hại cho bà con đầu tư rất nhiều.

[/table]

[/quote]

Cảm ơn bác về bài viết, nhiều nhà báo không biết vô tình hay cố ý đang diễn giải sai từ off-benchmark. Cùng với việc HSBC hạ mức kỳ vọng của VNI xuống 600đã thực sự làm bà kon hoảng loạn.

Một thưc tế nực cười là các báo cáo cua HSBC la một trong những nguồn tham khảo cho khoai tây, nhưng khoai tây lại phản ứng ngươc lại với ta, trong lúc ta đạp nhau chạy thi khoai tây vẫn múc vào ngày càng mạnh. Các bác cần tĩnh táo trong thời điểm này.

[/quote]

Đúng đấy tôi cũng thấy tại sao khoai tây nó lại múc nhiệt tình thế hay là nó không biết đọc bản báo cáo của HSBC nhỉ. Trong lúc khoai ta tranh nhau bán thì nó vẫn cứ miệt mài nhặt của rơi. Cần phải xem lại sự hoảng loạn của bà con mình. Tôi thì không khuyên các bác mua nhưng mà xem lại có nên hoảng loạn thế không. Mà suy cho cùng các bác có dẫm đạp lên nhau chạy cũng không chạy đc đâu.

-

10-04-2008 10:15 PM #3036

- Ngày tham gia

- Jun 2007

- Bài viết

- 658

- Được cám ơn 8 lần trong 4 bài gởi

Re: thị trường bi biến chứng sau khi uống kháng sinh quá liều?

hôm qua nóng như lửa 7 phiên liên tục không ai bán cp nào? thực ra là chúng nó đang nhồi đo xem lượng cp se mua dc là bao nhiêu, sau đó xả dữ dội 26 triệu cp/p, dân đen lãnh đạn, hôm nay thì chúng hiện nguyên hình là kẻ đang thao túng và tháo cống dữ dội, vậy tai sao chúng làm được như vậy? vì chúng sử dụng rất tốt và uyển chuyển chính sách can thiệp thị trường của nhà nước vào việc trục lợi từ ckvn, và những ngày bán tháo đang tới, sau đó lai là không ai bán là tăng nóng, là xả, là nhồi, là tăng nóng, là xả...... dễ quá nhỉ, hình như lần này nó dùng còn bài tây lông múc dữ dội để dụ dân đen thì phải, nếu đúng đây là chiêu mơi đây.

Chỉ có kinh nghiệm và may mắn mới giúp ta tồn tại và chiến thắng trên TTCK.

-

10-04-2008 10:17 PM #3037

- Ngày tham gia

- May 2007

- Bài viết

- 217

- Được cám ơn 0 lần trong 0 bài gởi

Re: Sao không cho bán khống nhỉ???

[quote user="soldier2007"]

[quote user="chungkhoan9"]

[quote user="ninza"]

[/quote]

[/quote] Chuẩn nhất là ko có biên độ+ tạm dừng giao dịch khi TT quá hoảng loạn, biên độ để làm j? Nhà đầu tư khi tham gia TT lúc đó sẽ phải biết đang tham gia vào cái j mà lượng sức mình, tự chịu trách nhiệm với money của mình. Nhà nước thì làm những cái dài hơi, ko cần quan tâm đến tăng giảm trong ngắn hạn của TT.

Các cơ quan quản lý NN thường cho rằng giá CK 2007 bị đẩy lên quá ảo, nhưng chính NN cũng tham gia đẩy giá ảo quá đáng với việc đưa cổ phiếu bán giá gấp cả chục lần giá sổ sách....kinh hoàng! Xin thưa, bán bằng hoặc xấp xỉ giá sổ sách đã là quá thành công trong việc chuyển đổi mục đích sở hữu DNNN. Bán đc giá cao mà làm suy sụp TT như thế này có đáng ko? Nhà đầu tư bị thua lỗ trong những vụ đấu giá vừa rồi sẽ để lại hậu quả nặng nề ko dễ hồi phục niềm tin của họ và thu hút nhà đầu tư mới. Can thiệp hành chính quá mức TT, tham lam vô độ thì chính TT sẽ bắt phải trả giá....đâu xót nhất là các nhà đầu tư nhỏ lẻ, số tiền còm đã bay đi quá nửa!

[/quote]

Bài viết khá hay

-

10-04-2008 10:17 PM #3038

- Ngày tham gia

- Jan 2008

- Bài viết

- 132

- Được cám ơn 0 lần trong 0 bài gởi

Ngày mai lại... tăng!

Có nực cười không khi dự báo ngày mai lại tăng? Có thể lắm khi có những thông tin thực tế và cụ thể ủng hộ:

- Các ngân hàng đồng loạt giảm lãi suất cho vay, giảm khá mạnh. Theo đó, góp phần giảm lạm phát trong thời gian tới (vì gián tiếp giảm giá thành sản phẩm qua chi phí vay vốn đầu vào của DN). Lãi suất giảm cũng tạo thuận lợi cho các DN triển khai kế hoạch kinh doanh, nắm bắt cơ hội đầu tư sản xuất, giảm chi phí và tăng lợi nhuận (trong đó có nhiều DN niêm yết). Lãi suất cho vay giảm cũng tạo cơ hội cho NĐT xem xét trở lại vay vốn tham gia thị trường chứng khoán, thời gian qua nhiều người ko dám vay vì lãi cao quá (tất nhiên là phải có độ trễ nhất định chứ ko thể vay được ngay với lãi suất dễ chịu hơn). Như vậy, việc các ngân hàng giảm lãi suất cho vay bước đầu sẽ tháo gỡ được nhiều vướng mắc, đặc biệt là góp phân kiềm chế lạm phát. Hiện BIDV, Sacombank, ACB, OCB, EAB, Eximbank, MB... đều đã thông báo giảm (BIDV giảm mạnh nhất).

- Hai đầu tàu ACB và Sacombank vừa công bố lợi nhuận, đặc biệt là ACB (vốn ỉm từ đầu năm đến giờ) đã xóa tan lo ngại suy giảm, thậm chí lỗ của các ngân hàng những tháng đầu năm. Ngày 10/4, FPT cũng chính thức công bố lợi nhuận thuộc hàng khủng. Nhưng BCs này dự báo sẽ hỗ trợ thị trường mạnh.

- Khoai tây vẫn ào ào múc vào, đi ngược với các nhận định bi quan cũng như đà bán ra của lực lượng khác.

- Lượng hàng giá rẻ trước đó đã bị quét sạch 3 phiên vừa qua. Dấu hiệu giải chấp của ngân hàng, ctck ko thể mạnh lên vì Thủ tướng đã chỉ đạo trước đó. Nên nhớ rằng, ngân hàng nào giải chấp mạnh, "qua mặt" cuộc vận động của Ngân hàng Nhà nước thì chỉ cần chốt ko cấp phép lập chi nhánh, phòng giao dịch hay nghiệp vụ mới là đã đủ để sợ rồi nhé.

- Biên độ hẹp nê mức giảm hiện nay chưa gây hoảng như trước đây, mà NĐT cũng đã chai sạn với suy thoái và điều chỉnh rồi. Rấ nhiều người đã trở nên lì đòn, găm giữ.

- Chứng khoán chấu Á sau chuỗi đen tối cũng đã có dấu hiệu quay đầu...

Vậy thì sớm hay muộn thì cũng sẽ tăng trở lại trong phiên ngày mai, nhưng không đồng loạt "kiểu Vietnamese" như tuần trước nữa, chọn lọc vẫn là thực tế của thời điểm này.

Xin các bác cho thêm ý kiến.

-

10-04-2008 10:24 PM #3039

- Ngày tham gia

- Mar 2007

- Bài viết

- 1,050

- Được cám ơn 0 lần trong 0 bài gởi

Re: Các doanh nghiệp không chuyên về đầu tư xả hàng ???????

[quote user="letravu"]

[quote user="CK_VT"]

[quote user="NHATIENTRI"][table]

|

[img]http://anh.******.com/diendan/vote6.gif" alt="[/img] ( Bình chọn: 1 lần )

Chả hiểu mấy thằng nhà báo dịch sai hay cố tình dịch sai báo cáo của HSBC. Thứ nhất, HSBC ko hề khuyên ngừng đầu tư vào VN, thậm chí còn khuyến nghị tăng tỷ trọng đầu tư vào VN từ 0% vào cuối năm 2007 (tỷ trọng này trong báo cáo tháng 2 là 0.5%) lên 1% vào Q2/2008. Thứ hai, HSBC ko hề khuyến nghị ngừng đầu tư vào ngân hàng và BDS mà chỉ khuyến nghị ko nên đầu tư vào các công ty rời xa ngành nghề kinh doanh chính mà đa dạng sang ngân hàng và BDS. Tây nó có phải là ko biết Tiếng Anh đâu, vậy mà đọc xong báo cáo HSBC nó vẫn mua ầm ầm đấy thôi. Đúng là trong báo cáo HSBC có điều chỉnh nhận định VN-Index về 600 vào cuối năm, nhưng mọi người lưu ý thời điểm Gary Evans viết báo cáo này là trước 28/3, lúc đó VN Index đang ở đáy 496 do vậy Gary cũng bị ảnh hưởng và nghĩ rằng Index khó quay lại 1.100 như các báo cáo trước đây của chính Gary.

Cùng với VN, 1 số thị trường khác cũng được khuyến nghị tăng tỷ trọng (overweight) như Trung Quốc (8.3% lên 10%), Hàn Quốc (8% lên 9.5%), Ấn Độ (4.1% lên 4.5%), Singapore (2.3% lên 4%), và Thái Lan (1% lên 2.5%). Nhìn vào tỷ trọng này ACE sẽ hiểu tại sao việc HSBC khuyến nghị tăng tỷ trọng VN lên 1% lại là trường hợp ngoại lệ (off-benchmark) vì quy mô TTCK VN chỉ bằng 1/20 Singapore (khoảng 400-450 tỷ USD) và 1/100 Ấn Độ (khoảng 2000 tỷ USD tính cả 2 sàn Mumbai và Bombay) nhưng weight lại bằng 1/4. Lý do tỷ trọng của VN trong rổ Asia Pac tăng đột biến như vậy là do tính hấp dẫn đặc biệt về dài hạn của VN (long-term value for exciting story) bất chấp việc chính phủ VN hiện đang bối rối trong các quyết sách vĩ mô được trình bày như sau:

Việt Nam (vượt quá tỷ trọng thông thường chút): Các cơ quan chính quyền VN gần đây đã phớt lờ động thái trên TTCK. Việc IPO với giá quá cao, đồng thời với chính sách tiền tệ và hối đoái bất hợp lý và rắc rối cũng như các quyết sách sai lệch khiến TT bị bóp méo đã khiến VN Index giảm 45% trong Q1. Nền kinh tế cũng bắt đầu cho thấy những hạn chế. Chính sách tiền tệ thắt chặt (nhằm đối phó với lạm phát ở mức 19%) cũng khiến kinh tế tăng trưởng chậm lại ở mức 7.8% trong Q1 2008 và dưới 8% trong 2009. Một lo ngại nữa là thâm hụt thương mại đã ở mức 17% GDP trong 2007. Tuy nhiên chúng tôi (HSBC) tin rằng đầu tư giá trị bắt đầu xuất hiện trên TT. P/E 2008 (dựa trên giả định EPS tăng 20% trong năm nay sau khi tăng 49% trong 2007) đã về mức 12x (so với đỉnh 33x vào T3/2007). SCIC sẽ bắt đầu mua cổ phiếu blue-chip (theo quan điểm của chúng tôi là biện pháp hữu hiệu về ngắn hạn nhưng về dài hạn thì sẽ ảnh hưởng đến sự phát triển của TT). Chúng tôi cho rằng TT trong ngắn hạn sẽ còn biến động nhưng với các nhà đầu tư nắm giữ CP từ 1 năm trở lên thì TT đã lại trở nên hấp dẫn. Câu chuyện VN là điểm đến tiếp theo của dòng vốn FDI vẫn chưa kết thúc (hãy tưử hỏi các công ty ở Đài Loan, Nhật Bản và Thái Lan xem họ định đầu tư ở đâu tiếp theo là bạn thấy rõ điều đó). Các công ty tốt trong lĩnh vực hàng tiêu dùng hoặc hạ tầng - luôn gắn chặt với ngành nghề kinh doanh cốt lõi, không đa dạng hóa đầu tư sang lĩnh vực khác như BDS và ngân hàng là những cơ hội đầu tư dài hạn rất hấp dẫn ở mức giá hiện nay.

Vietnam (slightly raise off-benchmark weight). The Vietnamese authorities have made a pig’s ear of their stock market recently. A combination of over-greedy pricing for privatisation IPOs, behind-the curve monetary policy, confusing currency policy, and ill-considered measures to prop up the market have caused the Vietnam index to crash 45% in Q1. The economy is starting to show some strains too. Tight monetary policy (to tackle inflation, which has risen to 19%) is likely to slow growth to, in our economists’ view, 7.8% in Q1 2008 and below 8% in 2009. Another worry is the trade deficit, which hit 17% of GDP in 2007. But we believe value is starting to emerge in the stock market. The 12-month forward PE (based on our assumption of 20% EPS growth this year, following 49% in 2007) has fallen to 12x (compared to a peak of 33x in March 2007). The State Capital Investment Corp will start to buy blue-chip stocks (in our view, a useful short-term palliative, but a worrying long-term development). We expect significant further volatility in the short-term but for investors willing to hold for a year or more, this market is starting to look interesting again.

The fundamental story of Vietnam as the next major FDI destination is not over (try asking companies in Taiwan, Japan, and Thailand where they intend to invest next). Good-quality

companies in consumer or infrastructure-related businesses that have stuck to their knitting and not diversified into banking or real estate ought to be attractive long-term buys at these levels.

Ngoài việc nâng tỉ lệ khuyến nghị đầu tư lên 1%, Việt Nam được xếp vào OFF-BMK tức là OFF - BENCHMARK: KHÔNG XẾP HẠNG tức là không xếp vào diện UNDER WEIGHT, NEUTRAL hay OVERWEIGHT.

Chứ còn thằng nhà báo dịch OFF- BMK là không khuyến nghị đầu tư thử hỏi cả nhà nó có bị chửi cho mục mả không ?

Tỉ lệ khuyến nghị đầu tư là từ 0,5% lên 1%

Mức đầu tư sinh lời lớn nhất thị trường châu Á: 17,9 %

-OFF-BENCHMARK: Là không được xếp hạng Neutral, Under hay Over vì thị trường Việt Nam bị ảnh hưởng bởi chính sách nên chính HSBC cũng cóc biết xếp vào diện nào

- Tỉ lệ khuyến nghị đầu tư từ 0,5 lên 1% ở trang 2 của bản báo cáo

- Offer long-term value for exiting story...... "Câu chuyện thần kỳ cho đầu tư dài hạn"

- Tỉ suất sinh lợi cao nhất thị trường chứng khoán châu Á tới 17,9% trong năm nay và 25% trong năm sau (các nước khác đều xách dép) ở trang 5 của bản báo cáo.

- Target 600điểm làđúngvì bản báo cáo này viết ngày 28/3 đang áp dụng biên độ 1%, khi bỏ biên độ thì VN sẽ up lên 1200 là cái chắc

Tất cả các báo điện tử, VTV1 đều dịch sai nội dung của HSBC dẫn đến...... Kính đề nghị các báo và VTV1 đính chính lại nếu không đính chính lại sẽ làm thiệt hại cho bà con đầu tư rất nhiều.

[/table]

[/quote]

Cảm ơn bác về bài viết, nhiều nhà báo không biết vô tình hay cố ý đang diễn giải sai từ off-benchmark. Cùng với việc HSBC hạ mức kỳ vọng của VNI xuống 600đã thực sự làm bà kon hoảng loạn.

Một thưc tế nực cười là các báo cáo cua HSBC la một trong những nguồn tham khảo cho khoai tây, nhưng khoai tây lại phản ứng ngươc lại với ta, trong lúc ta đạp nhau chạy thi khoai tây vẫn múc vào ngày càng mạnh. Các bác cần tĩnh táo trong thời điểm này.

[/quote]

Đúng đấy tôi cũng thấy tại sao khoai tây nó lại múc nhiệt tình thế hay là nó không biết đọc bản báo cáo của HSBC nhỉ. Trong lúc khoai ta tranh nhau bán thì nó vẫn cứ miệt mài nhặt của rơi. Cần phải xem lại sự hoảng loạn của bà con mình. Tôi thì không khuyên các bác mua nhưng mà xem lại có nên hoảng loạn thế không. Mà suy cho cùng các bác có dẫm đạp lên nhau chạy cũng không chạy đc đâu.

[/quote]

các bác nói đều đúng cả nhưng vài ngàn ngươì đang hoảng loạn chỉ vài trăm ngươì không hoảng loạn thi củng thua thôi, niềm tin đã mất tất cả chỉ cần ngọn gió HSBC thổi nhẹ là đi luôn , các bác và tôi có không đủ uy tín để dừng cơn lốc xoáy này ngay cả bác SH tiếng nói khó còn niêm tin , thật buồn cho ckvn

-

10-04-2008 10:39 PM #3040

- Ngày tham gia

- Aug 2007

- Bài viết

- 222

- Được cám ơn 0 lần trong 0 bài gởi

Re: Ngày mai lại... tăng!

[quote user="donghe"]

Có nực cười không khi dự báo ngày mai lại tăng? Có thể lắm khi có những thông tin thực tế và cụ thể ủng hộ:

- Các ngân hàng đồng loạt giảm lãi suất cho vay, giảm khá mạnh. Theo đó, góp phần giảm lạm phát trong thời gian tới (vì gián tiếp giảm giá thành sản phẩm qua chi phí vay vốn đầu vào của DN). Lãi suất giảm cũng tạo thuận lợi cho các DN triển khai kế hoạch kinh doanh, nắm bắt cơ hội đầu tư sản xuất, giảm chi phí và tăng lợi nhuận (trong đó có nhiều DN niêm yết). Lãi suất cho vay giảm cũng tạo cơ hội cho NĐT xem xét trở lại vay vốn tham gia thị trường chứng khoán, thời gian qua nhiều người ko dám vay vì lãi cao quá (tất nhiên là phải có độ trễ nhất định chứ ko thể vay được ngay với lãi suất dễ chịu hơn). Như vậy, việc các ngân hàng giảm lãi suất cho vay bước đầu sẽ tháo gỡ được nhiều vướng mắc, đặc biệt là góp phân kiềm chế lạm phát. Hiện BIDV, Sacombank, ACB, OCB, EAB, Eximbank, MB... đều đã thông báo giảm (BIDV giảm mạnh nhất).

- Hai đầu tàu ACB và Sacombank vừa công bố lợi nhuận, đặc biệt là ACB (vốn ỉm từ đầu năm đến giờ) đã xóa tan lo ngại suy giảm, thậm chí lỗ của các ngân hàng những tháng đầu năm. Ngày 10/4, FPT cũng chính thức công bố lợi nhuận thuộc hàng khủng. Nhưng BCs này dự báo sẽ hỗ trợ thị trường mạnh.

- Khoai tây vẫn ào ào múc vào, đi ngược với các nhận định bi quan cũng như đà bán ra của lực lượng khác.

- Lượng hàng giá rẻ trước đó đã bị quét sạch 3 phiên vừa qua. Dấu hiệu giải chấp của ngân hàng, ctck ko thể mạnh lên vì Thủ tướng đã chỉ đạo trước đó. Nên nhớ rằng, ngân hàng nào giải chấp mạnh, "qua mặt" cuộc vận động của Ngân hàng Nhà nước thì chỉ cần chốt ko cấp phép lập chi nhánh, phòng giao dịch hay nghiệp vụ mới là đã đủ để sợ rồi nhé.

- Biên độ hẹp nê mức giảm hiện nay chưa gây hoảng như trước đây, mà NĐT cũng đã chai sạn với suy thoái và điều chỉnh rồi. Rấ nhiều người đã trở nên lì đòn, găm giữ.

- Chứng khoán chấu Á sau chuỗi đen tối cũng đã có dấu hiệu quay đầu...

Vậy thì sớm hay muộn thì cũng sẽ tăng trở lại trong phiên ngày mai, nhưng không đồng loạt "kiểu Vietnamese" như tuần trước nữa, chọn lọc vẫn là thực tế của thời điểm này.

Xin các bác cho thêm ý kiến.

[/quote]Ngày mai thì hơi khó bác ạ. Nhưng tuần sau có 2 ngày nghỉ, tâm lý bà con ổn định hơn thì chưa biết thế nào đâu. Nếu P3 ngày mai khả quan hơn thì cũng tốt lắm rồi.

Xem giao dich hôm nay thì toàn là bà con chạy mới chết chứ! BB's ko chạy mà chỉ RUNG (đã chạy trước rồi chăng?)

Thông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tình hình hiện nay? 2008

By doiphongluu in forum Nhận định Thị trườngTrả lời: 7268Bài viết cuối: 05-01-2009, 04:45 PM -

TTCK tuần từ 23/6/2008-27/6/2008: Kịch bản cuối tháng 4 có lặp lại

By xlanh11 in forum CLB Chứng khoánTrả lời: 9Bài viết cuối: 10-07-2008, 09:38 PM -

Tình hình hiện nay? (Đến 26/03/2008)

By admin in forum Nhận định Thị trườngTrả lời: 21726Bài viết cuối: 26-03-2008, 12:18 PM -

Nên có lựa chọn cho hiện hay không cho hiện email address

By in forum Thông báo - Góp ýTrả lời: 0Bài viết cuối: 01-01-1970, 07:00 AM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks