Hybrid View

-

08-08-2017 10:57 AM #1

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 08/08/2017

1. Cập nhật cổ phiếu HSG:

a. Kết quả kinh doanh Q3/2017:

- Sản lượng tiêu thụ duy trì mức tăng trưởng mạnh: Doanh thu của HSG trong quý 3/2017 ở mức 7.231 tỷ đồng, đạt mức tăng trưởng doanh thu đạt 57% YoY nhờ sản lượng tiêu thụ thép tăng 46% YoY. Theo VSA, sản lượng tiêu thụ tôn mạ toàn thị trường đạt tăng trưởng tích cực 19% trong nửa đầu năm 2017. Thị phần của HSG tăng lên 38% từ mức 32% trong năm 2016, nhờ dây chuyền sản xuất tôn mạ của công ty đi vào hoạt động trong tháng 6/2016 với công suất hàng năm đạt 400.000 tấn.

- Tỷ suất lợi nhuận gộp vẫn giảm theo giá thép thế giới: Theo đà giảm giá thép thế giới, tỷ suất lợi nhuận gộp của HSG tiếp tục giảm còn 15,1% trong quý 3/2017 từ mức 18,6% trong quý 2/2017 và 24,3% trong quý 3/2016. Đợt giảm gần đây do giá bán trên thị trường giảm sau khi giá thép cán nóng giảm khoảng 13% trong quý, so với mức tăng 15% trong quý trước và tăng 28% trong cùng kỳ năm trước. Do đó, tỷ suất lợi nhuận của công ty giảm 2% YoY còn 1.092 tỷ đồng.

- Lợi nhuận ròng quý 3/2017 giảm mạnh 39% YoY còn 271,6 tỷ đồng (quý 2 theo dương lịch), mặc dù vậy, chúng tôi cho rằng lợi nhuận ròng có nhiều khả năng phục hồi trong quý 4 niên độ tài chính 2017. Lũy kế 9 tháng đầu niên độ tài chính 2017, doanh thu và lợi nhuận ròng đạt 19.210 tỷ đồng (+49% YoY) và 1.126 tỷ đồng (+7% YoY). Theo VSA, tổng sản lượng tiêu thụ thép của HSG trong 9 tháng đầu năm 2017 đạt 1,14 triệu tấn, tăng 31% YoY.

b. Triển vọng Q4/2017:

- Chúng tôi ước tính tỷ suất lợi nhuận quý cuối có thể hồi phục đáng kể so với quý trước, nhờ giá thép cán nóng hồi phục mạnh, tăng lên 21% từ mức thấp nhất trong tháng 5, nhu cầu từ Trung Quốc phục hồi mạnh mẽ.

- Thêm vào đó, dây chuyền thép cán nguội mới khởi công vào tháng 7 có công suất 350.000 tấn/năm cũng giúp công ty tiết kiệm chi phí sản xuất. Khoảng 25% tổng nhu cầu thép cán nguội của HSG nhập từ nhà sản xuất khác. Giá thép cán nguội thường biến động cùng giá thép cán nóng, và thuế nhập khẩu thép cán nguội là 7% so với 0% đối với thép cán nóng. Do đó, theo HSG, giá thép cán nguội tự sản xuất thấp hơn khoảng 7% so với giá thép cán nguội mua từ bên ngoài. Với dây chuyền sản xuất mới này, HSG có thể tự đáp ứng nhu cầu thép cán nguội và cải thiện tỷ suất lợi nhuận.

c. Định giá và quan điểm đầu tư:

- Ở mức giá hiện tại, HSG đang giao dịch tại PE dự phóng năm 2017 và 2018 là 6,3x và 5,5x. Chúng tôi nâng khuyến nghị từ NẮM GIỮ lên MUA cổ phiếu với giá mục tiêu 1 năm là 33.100 đồng/cp dựa trên PE mục tiêu là 7x.

- Bên cạnh mảng kinh doanh cốt lõi của HSG ước tính cải thiện trong thời gian tới từ mức thấp trong quý trước, việc công ty thoái vốn khỏi cảng Hoa Sen – Gemadept cũng có thể là yếu tố hỗ trợ lên giá cổ phiếu. Tuy nhiên, chúng tôi cho rằng HSG phù hợp với nhà đầu từ có khả năng chịu rủi ro cao do tỷ suất lợi nhuận của công ty biến động khá mạnh trong những năm gần đây.

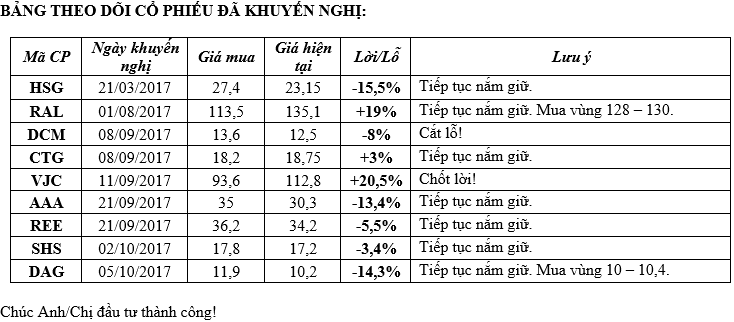

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường ngày 07/08 vẫn tiếp tục tăng điểm. Tuy nhiên, áp lực chốt lời gia tăng khiến cho VN-Index không thể đóng cửa ở mức điểm cao nhất. Về mặt kỹ thuật thì nhiều khả năng Index cần một vài phiên điều chỉnh để kiểm tra lại vùng hỗ trợ 784 điểm trước khi có thể chinh phục các mốc điểm số cao hơn.

- Thị trường tăng điểm nhưng mức độ rủi ro lại khá cao khi đà tăng bị phụ thuộc vào số ít mã dẫn dắt, tiêu biểu là: SAB, PLX và GAS. Bên cạnh đó, dòng tiền lại có xu hướng tập trung vào nhóm cổ phiếu đầu cơ. Tuy nhiều cổ phiếu đã có sự điều chỉnh trong thời gian qua, nhưng mặt bằng định giá cổ phiếu nhìn chung vẫn chưa thật sự hấp dẫn.

- Nhà đầu tư nên duy trì tỷ trọng cổ phiếu tối đa là 60% trong danh mục và không sử dụng margin ở thời điểm hiện tại. Ưu tiên chốt lời đối với các cổ phiếu đã đạt kỳ vọng và thận trọng trong việc giải ngân mua mới. Tuy nhiên, vẫn có thể xem xét giải ngân dần đối với các cổ phiếu có cơ bản tốt khi về vùng định giá hợp lý.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

08-08-2017 03:07 PM #2

- Ngày tham gia

- Aug 2017

- Bài viết

- 10

- Được cám ơn 0 lần trong 0 bài gởi

Bài viết phân tích khá cụ thể. Cảm ơn thông tin bạn đã chia sẻ.

Công ty du lịch việt chuyên dịch vụ tour du lịch https://dulichviet.net.vn/ và viễn thông https://internetvietnam.net/ phục vụ cho quý khách. Bên cạnh đó mạng xã hội : https://www.scout.org/user/2802935 và https://glitch.com/@dulichviet và https://www.podomatic.com/podcasts/phamthithuyvan2000 chất lượng là hàng đầu Việt Nam

-

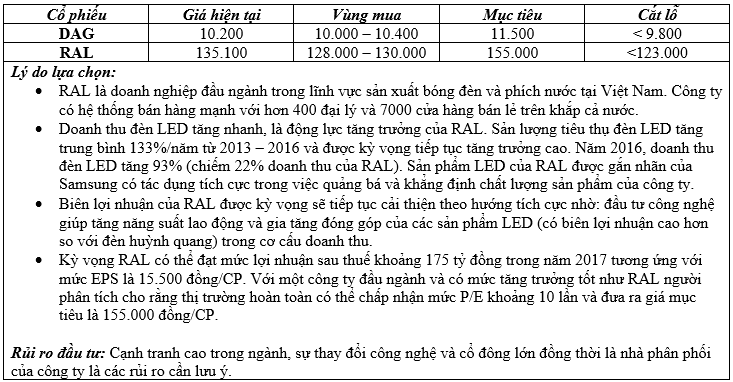

21-09-2017 10:42 PM #3

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 22/09/2017

1. Cập nhật cổ phiếu NCT:

- Trong 6 tháng đầu năm 2017, doanh thu thuần giảm 5% so với cùng kỳ năm trước, đạt 332 tỷ đồng. Lợi nhuận gộp giảm 6,2% so với cùng kỳ năm trước, đạt 184 tỷ đồng trong 6 tháng đầu năm, dẫn đến biên lợi nhuận gộp giảm từ 57% xuống còn 55%.

- Nguyên nhân là do khối lượng hàng hóa quốc tế của NCT giảm 2,3%, đạt 115.000 tấn, trong khi lượng hàng hóa nội địa tăng 15% so với cùng kỳ năm ngoái lên 61.000 tấn. Tổng khối lượng hàng hóa quốc tế tại sân bay Nội Bài tăng 15% so với cùng kỳ năm trước do khối lượng hàng hóa của năm ngoái thấp (sau sự kiện Samsung 7 bị lỗi) và việc sản xuất và doanh thu của sản phẩm S8 và Note 8 trong năm nay tốt. Tổng khối lượng hàng hóa của NCT tăng 3% so với cùng kỳ năm trước, đạt 176 nghìn tấn. Mức phí áp dụng đối với hàng hóa quốc tế cao hơn so với trong nước nên loại hàng hóa này mang lại phần lớn lợi nhuận cho công ty. Do cạnh tranh gay gắt giữa 3 doanh nghiệp NCTS, CSV và LSC , phí dịch vụ đang có xu hướng giảm. Tuy nhiên, phí xử lý hàng hóa (do chủ hàng hoá thanh toán) đã tăng 10% từ tháng 10/2016, đã phần nào làm giảm bớt ảnh hưởng xu hướng giảm của phí dịch vụ.

- Trong quý 3/2016, NCT mất 2 khách hàng lớn, Malaysia Airlines và Japan Airlines, dẫn đến sự suy giảm về khối lượng hàng hóa quốc tế trong 6 tháng đầu năm 2017. Sau bài học kinh nghiệm này, năm 2017, NCT hồi phục, và lần này đã giữ được tất cả các khách hàng hiện tại, đồng thời ký các hợp đồng bổ sung với 2 hãng hàng không mới từ Trung Quốc và Hàn Quốc. Đây là hai hãng hàng không dân dụng nhỏ, đặc trưng với khối lượng hàng hóa tương đối thấp (khoảng 1-2% tổng khối lượng hàng hóa tại Nội Bài). Cơ hội đã trở lại, NCT đang trên đường phục hồi và tăng thêm lượng khách hàng, và báo hiệu giai đoạn khó khăn nhất của NCT có thể sẽ kết thúc.

- ACSV đang hoàn thành việc mở rộng ga hàng hóa và kho mới trong quý 2 năm 2018. Sau khi hoàn thành, NCT sẽ thuê phần lớn diện tích kho này (khoảng 17Km2) để nâng cao năng suất và chất lượng dịch vụ. Hiện tại, tất cả các kho của công ty đều đã hoạt động hết công suất. Sau khi cho thuê kho mới, tổng diện tích kho có thể tăng gần 100% lên 35Km2. Đây có thể là một yếu tố hỗ trợ để NCT thu hút khách hàng từ năm 2018 trở đi.

- EPS của NCT 2017 và 2018 ước đạt tương ứng là 9.073 đồng (giảm 9% so với cùng kỳ năm trước và 9.891 đồng tăng 9% so với cùng kỳ năm trước). Giả định không có kế hoạch đầu tư nào trong tương lai gần, tỷ lệ chia cổ tức có thể ở mức cao 90% trong năm 2017 (kế hoạch là 79%) và tỷ lệ 100% trong năm 2018, dựa theo mức chia cổ tức của những năm trước đây. Tại mức giá hiện tại 78.300 đồng/cổ phiếu, NCT đang giao dịch ở mức PE 2017 và 2018 là 8,6x và 7,9x.

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường chịu áp lực bán nhất định nhưng không mạnh và chỉ tập trung ở số ít mã. Khối lượng và giá trị giao dịch tiếp tục duy trì ở mức bằng với trung bình các phiên trước. Nhìn chung, tâm lý thị trường vẫn là tích cực và xu hướng tăng điểm nhiều khả năng sẽ vẫn được duy trì trong ngắn hạn.

- Tuy thị trường vẫn tích cực trong ngắn hạn, nhưng nhà đầu tư vẫn nên thận trọng ở thời điểm hiện tại! Chỉ nên giao dịch bằng tiền mặt và không sử dụng margin. Có thể xem xét mua vào đối với các cổ phiếu cơ bản tốt khi giá cổ phiếu điều chỉnh về vùng định giá hợp lý.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

22-09-2017 11:28 AM #4

- Ngày tham gia

- Sep 2017

- Bài viết

- 10

- Được cám ơn 1 lần trong 1 bài gởi

Vừa bị lỗ vài chục

-

25-09-2017 12:01 AM #5

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Bác cứ theo khuyến nghị của em từ từ mã gỡ lại và có lời thôi. Chúc bác đầu tư thành công! Gửi bởi gamudalandvip

Gửi bởi gamudalandvip

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

01-11-2017 12:47 AM #6

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 01/11/2017

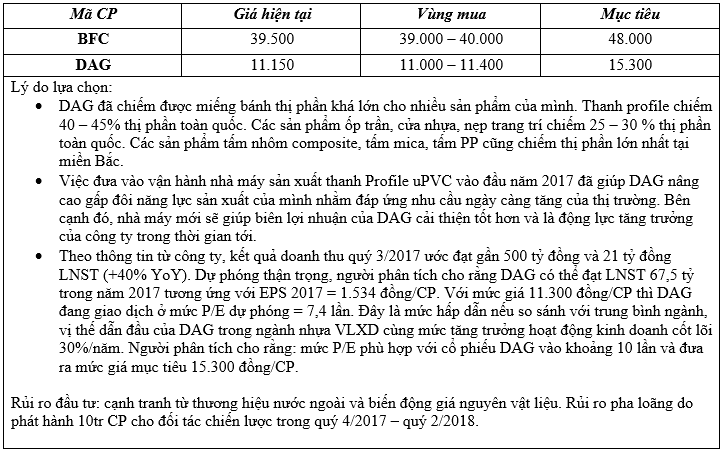

1. Cập nhật cổ phiếu CVT:

- Trong 9 tháng đầu năm 2017, đà tăng trưởng doanh thu của CVT chủ yếu đến từ lợi thế dây chuyền công nghệ sản xuất. Mẫu gạch ceramic và granite cỡ nhỏ (30x30 và 40x40) đã giảm giá từ 5% - 10% trong khi gạch cỡ lớn 60x60 và 80x80 mài tinh cao cấp hiện đang được tiêu thụ tốt và không phải chịu áp lực giảm giá. Phía lãnh đạo doanh nghiệp cũng cho biết, CVT có thể tiếp tục giữ giá bán cao đối với gạch granite là do ngoài miền Bắc chỉ có 4 doanh nghiệp có dây chuyền công nghệ tinh cho ra các sản phẩm cao cấp cỡ lớn (Granite 80x80, Ceramic 60x60 mài nano). Đây là những sản phẩm có biên lợi nhuận gộp cao từ 25 đến 30% giúp doanh thu tiếp tục tăng trưởng trong năm 2017.

- Theo thông tin từ doanh nghiệp, dây chuyền số 3 nhà máy CMC2 sẽ bắt đầu cho ra sản phẩm vào quý 1 năm sau với cơ cấu sản xuất 1 triệu m2 gạch Granite thấm muối tan và 2 triệu m2 gạch Granite cỡ lớn 80x80 mài bóng nano. Mức giá bán được dự kiến dao động từ 200.000 đồng đến 230.000 đồng và giá thành sản xuất 150.000 đồng.

- CVT hiện nắm khoảng 3% thị phần tiêu thụ gạch ốp lát cả nước với hơn 80 đại lí phân phối cấp 1. Trong đó, 80% đại lí nằm ở khu vực miền Bắc. Phía doanh nghiệp cũng cho biết, chiến lược kinh doanh của CVT tập trung phát triển mạnh hệ thống phía Bắc và miền Nam hiện tại chưa phải thị trường mục tiêu phát triển.

- Với kết quả kinh doanh 9T/2017, chúng tôi nhận định CVT có đủ khả năng hoàn thành kế hoạch năm 2017 về chỉ tiêu lợi nhuận. Dự kiến CVT sẽ đạt doanh thu khoảng 1.230 tỷ đồng với lợi nhuận trước thuế 220 tỷ đồng (104% kế hoạch 2017).

- Triển vọng phát triển của doanh nghiệp được đánh giá cao dựa trên những lí do sau: (1) Khả năng tiêu thụ tốt nhờ sản phẩm cao cấp có giá bán cao và tránh được áp lực cạnh tranh gay gắt (Granite thấm muối tan, granite kích cỡ lớn 80x80 và ceramic 60x60 mài nano). (2) Dự án CMC2-3 và kế hoạch xây dựng dây chuyền 4 CMC2 1 triệu m2 granite cao cấp cho ra sản phẩm có chất lượng cao ngang ngửa với các mẫu gạch nhập từ Trung Quốc. (3) Tỉ lệ đô thị hóa cao khoảng 28%, dự kiến đạt 45% vào năm 2020 cùng với sự phát triển của thị trường xây dựng tạo điều kiện cho các doanh nghiệp vật liệu xây dựng phát triển. (4) Định hướng quy hoạch tập trung đẩy mạnh sản xuất gạch Granite và hạn chế Ceramic của Bộ Xây dựng. Từ nay đến 2020, tỉ lệ granite phải đạt 25% cơ cấu gạch ốp lát với công suất tăng từ 60 triệu m2/năm lên 140 triệu m2/năm (mức tăng trưởng kép 23.5%/năm).

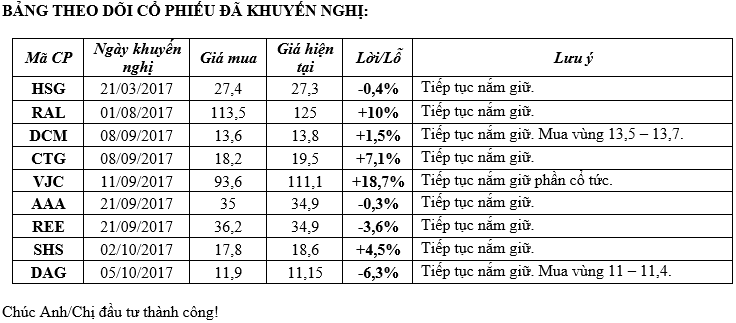

2. CỔ PHIẾU KHUYẾN NGHỊ:

Thị trường đang ở giai đoạn rất khó dự báo xu hướng và tìm kiếm lợi nhuận. Vì vậy, nhà đầu tư nên thận trọng đối với việc mua vào ở thời điểm hiện tại, không sử dụng margin. Nên tận dụng các phiên tăng điểm của thị trường để cơ cấu hạ bớt tỷ trọng cổ phiếu trong danh mục.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

19-10-2017 09:26 AM #7

- Ngày tham gia

- Jan 2016

- Bài viết

- 7

- Được cám ơn 2 lần trong 2 bài gởi

-

Những thành viên sau đã cám ơn :

nguyenhaithanh1108 (01-11-2017)

-

18-10-2017 11:50 PM #8

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 19/10/2017

1. Cập nhật cổ phiếu HPG:

- HPG thông báo kết quả kinh doanh sơ bộ trong quý 3 năm 2017. Theo đó, doanh thu và lợi nhuận sau thuế quý này tăng tương ứng 56% YoY và 33% YoY, đạt 12.700 tỷ đồng và 2.140 tỷ đồng.

- Sản lượng tiêu thụ thép xây dựng trong quý 3 năm 2017 đạt 599.000 tấn, duy trì mức tăng 35% YoY, cao hơn một chút so với mức tăng trưởng 27% YoY sản lượng tiêu thụ toàn thị trường. Đồng thời, sản lượng tiêu thụ ống thép cũng tăng 19% YoY trong kỳ. Quý 3 là mùa mưa nên không phải là mùa cao điểm cho các hoạt động xây dựng. Tuy nhiên, tiêu thụ thép trong kỳ được hỗ trợ tích cực bởi hoạt động tích trữ hàng tồn kho của các nhà phân phối trong bối cảnh giá thép trong nước tăng khoảng 20% trong quý 3/2017 theo xu hướng chung của giá thép và giá nguyên vật liệu khu vực. HPG duy trì vị trí dẫn đầu về thị phần với 24% trong phân khúc thép xây dựng.

- Biên lợi nhuận ròng trong quý 3/2017 đạt 16,9%, thấp hơn mức 19,7% trong quý 3/2016, thời điểm Công ty được hưởng lợi nhờ việc tích trữ quặng sắt ở mức giá thấp trong năm, nhưng vẫn phục hồi đáng kể từ mức 14,5% trong quý 2 năm 2017, chủ yếu nhờ giá bán thành phẩm tăng mạnh hơn mức tăng của chi phí đầu vào.

- Chúng tôi duy trì ước tính sản lượng tiêu thụ đạt 2,1 triệu tấn thép xây dựng (+16% YoY) và 0,6 triệu tấn ống thép (+30% YoY). Chúng tôi điều chỉnh nhẹ doanh thu và lợi nhuận ròng trong năm 2017 tăng khoảng 1,5% lên 423.099 tỷ và 7.675 tỷ đồng. Chúng tôi giả định rằng giá bán thép xây dựng bình quân trong năm 2017 sẽ đạt 11,3 triệu đồng/tấn (tăng 16% YoY).

- Ở mức giá hiện tại, HPG đang giao dịch ở mức PE 2017 và 2018 lần lượt là 8,1x và 7,1x. Chúng tôi cho rằng trong 1 năm tới giá thép sẽ ít có khả năng tăng mạnh như trong quý vừa qua. Tuy nhiên, nguồn doanh thu từ thép dẹt, phân khúc bất động sản và đặc biệt là khu liên hợp Dung Quất sẽ là những yếu tố hỗ trợ cho sự tăng trưởng lợi nhuận cũng như giá cổ phiếu của công ty trong dài hạn.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

Trích dẫn

Trích dẫn

Thông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks