Hybrid View

-

05-07-2017 01:08 AM #1

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 05/07/2017

1. Tin tức doanh nghiệp nổi bật:

- Ông Nguyễn Bá Dương bất ngờ nhường ghế Tổng giám đốc Coteccons (chi tiết xem tại: đây).

- CII: Lãi ròng nửa đầu năm 2017 vượt 8,39% kế hoạch cả năm (chi tiết xem tại: đây).

- PNJ: 6 tháng đầu năm lợi nhuận trước thuế đạt 471 tỷ đồng, đạt 62,45% kế hoạch năm (chi tiết xem tại: đây).

- Gemadept sẽ thành lập 2 công ty con, tổng vốn đầu tư 204 tỷ (chi tiết xem tại: đây).

- Hơn 100 triệu cổ phiếu ITA niêm yết bổ sung chính thức giao dịch vào 10/7 (chi tiết xem tại: đây).

- 6 tháng, TNA hoàn thành 70% kế hoạch lợi nhuận năm (chi tiết xem tại: đây).

2. Cập nhật nhanh cổ phiếu PNJ và CII:

a. Công ty cổ phần vàng bạc đá quý Phú Nhuận (PNJ):

- Theo tin từ CTCP Vàng bạc đá quý Phú Nhuận, 6 tháng đầu năm 2017, tổng doanh thu PNJ đạt 5.545 tỷ đồng, tăng 41% so với cùng kỳ năm 2016 và đạt 53% kế hoạch năm. Trong đó, doanh thu trang sức bán lẻ từ các thương hiệu trang sức PNJGold, PNJSilver, CAO FineJewellery có tốc độ tăng trưởng ấn tượng với 45%, đặc biệt các cửa hàng hiện hữu tăng 28% so cùng kỳ. Trong nửa đầu năm nay, PNJ đã khai trương thêm 22 cửa hàng, đạt hơn 50% kế hoạch năm và nâng tổng hệ thống lên con số 237 trên toàn quốc. Tổng lợi nhuận gộp 6 tháng đầu năm 2017 đạt 933 tỷ đồng, tăng 33% so với cùng kỳ. Lợi nhuận trước thuế đạt 471 tỷ đồng, tăng 54% so với cùng kỳ trước và đạt gần 62,5% kế hoạch cả năm.

- Với kết quả kinh doanh tăng trưởng ấn tượng trong 6 tháng đầu năm 2017 và tốc độ mở mới cửa hàng đạt kỳ vọng. Người phân tích cho rằng, PNJ có thể tiếp tục đạt được mức tăng trưởng tốt trong 6 tháng cuối năm. Dự báo một cách thận trọng, PNJ có thể ghi nhận mức lợi nhuận sau thuế khoảng 680 tỷ trong năm nay, tương ứng với EPS dự phóng vào khoảng 6.900 đồng/CP (chưa tính đến gần 10tr cổ phiếu phát hành riêng lẻ trong thời gian tới). Với mức giá đóng cửa ngày 04/07 là 103.000 đồng/CP thì PNJ đang giao dịch ở mức P/E dự phóng = 15 lần. PNJ là một trong những cổ phiếu ưa thích của người phân tích với triển vọng tăng trưởng rõ ràng và lợi thế cạnh tranh bền vững. Vì vậy, mức định giá P/E phù hợp là 16,3 lần (bằng với mức P/E trung bình toàn thị trường) tương ứng với mức giá phù hợp cho PNJ là khoảng 112.000 đồng/CP. Người phân tích khuyến nghị nắm giữ đối với cổ phiếu PNJ.

b. Công ty cổ phần đầu tư hạ tầng kỹ thuật TPCHM (CII):

- Theo thông tin từ CTCP Đầu tư Hạ tầng Kỹ thuật Tp.Hồ Chí Minh, ước tính quý 2/2017, lợi nhuận sau thuế của công ty mẹ CII đạt 337 tỷ đồng. Lũy kế 6 tháng đầu năm 2017 đạt 1.550 tỷ đồng, bằng 108,4% kế hoạch tài chính đã được Đại hội đồng cổ đông thông qua. Kết quả kinh doanh 6 tháng đầu năm không khó hiểu khi chỉ riêng quý 1/2017, CII đã báo lãi đến 1.227 tỷ đồng, chủ yếu nhờ khoản lãi 1.221 tỷ đồng từ việc đánh giá lại giá trị hợp lý của khoản đầu tư vào công ty CII B&R và VPII. Khoản lãi này không được dùng để chia cổ tức.

- Với việc lợi nhuận sau thuế cổ đông công ty mẹ đạt 1.550 tỷ trong 6 tháng đầu năm thì CII đang được giao dịch với mức P/E trượt = 4,6 lần. Một mức định giá không phải là thấp nếu biết rằng lợi nhuận của CII chủ yếu đến từ đánh giá lại các khoản đầu tư mà không phải từ hoạt động kinh doanh cốt lõi. Bên cạnh đó, quý 3/2016 CII ghi nhận lợi nhuận tài chính bất thường hơn 700 tỷ đồng. Định giá một cách thận trong, người phân tích cho rằng CII có thể được thị trường chấp nhận mức P/E trượt khoảng 5 lần tương ứng với mức giá mục tiêu là 40.000 đồng/CP.

3. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường ngày 04/07 chứng kiến một phiên giao dịch giằng co mạnh và kết thúc giảm hơn 3 điểm. Một phiên điều chỉnh thế này là điều tốt cho thị trường trong bối cảnh thị trường đã tăng nhiều thời gian qua. Tính cả giao dịch thỏa thuận thì giá trị giao dịch đạt hơn 3.400 tỷ (tiếp tục giảm khoảng 300 tỷ so với các phiên trước đó). Trong khi đó khối lượng giao dịch lại tăng vọt lên gần 210 triệu CP (+24% so với phiên liền trước). Điều này cho thấy dòng tiền vẫn tiếp tục rút ra khỏi thị trường và có dấu hiệu đổ vào các cổ phiếu có thị giá thấp (cổ phiếu có tính đầu cơ cao). Rủi ro đối với thị trường hiện đang tăng lên.

- Thị trường sẽ vẫn duy trì xu hướng tăng trong ít nhất 2-3 tuần tới vì vẫn còn được hỗ trợ từ kết quả kinh doanh quý 2 của doanh nghiệp. Tuy nhiên, sự phân hóa sẽ trở nên rõ nét hơn. Đối với nhóm cổ phiếu có kết quả quý 2 tốt và định giá còn rẻ sẽ tiếp tục tăng, ngược lại nhóm cổ phiếu có kết quả quý 2 kém tích cực hoặc bị định giá quá cao sẽ tạo đỉnh ngay khi kết quả quý 2 được công bố.

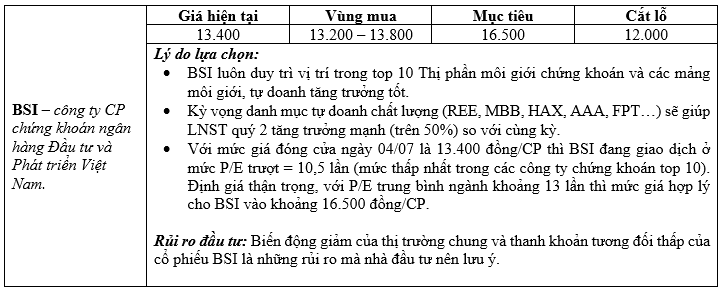

- Nhìn chung, người phân tích vẫn duy trì quan điểm thận trọng đối với thị trường hiện tại. VN-Index đã tăng hơn 16% kể từ đầu năm (vượt quá nội tại thực sự của nền kinh tế), và quan trọng hơn mặt bằng định giá cổ phiếu hiện tại kém hấp dẫn. Nhà đầu tư nên ưu tiên chốt lời dần với các mã cổ phiếu đã đạt kỳ vọng và đặc biệt thận trọng trong việc giải ngân mua mới. Có thể xem xét mua vào với tỷ trọng thấp cổ phiếu BSI.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks