Hybrid View

-

19-06-2017 12:09 AM #1

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 19/06/2017

1. Tin tức doanh nghiệp nổi bật:

- Tháng 8, KIDO sẽ liên doanh với đối tác Thái Lan ra sản phẩm tương ớt (chi tiết xem tại: đây).

- TTF định chào bán riêng lẻ 100 triệu cp và thưởng 7,6 triệu cp, tăng vốn lên 2.446 tỷ (chi tiết xem tại: đây).

- Hùng Vương: Sau soát xét, lỗ 6 tháng đầu năm tăng thêm hơn 140 tỷ đồng (chi tiết xem tại: đây).

- PHC chào bán gần 10 triệu cp với giá bằng một nửa thị giá (chi tiết xem tại: đây).

- ITA: Kế hoạch lãi thuần 309 tỷ, cân nhắc đầu tư tiếp hoặc thoái vốn các dự án đang tham gia (chi tiết xem tại: đây).

- TLG: Sẽ phát hành gần 11.5 triệu cp tăng vốn tỷ lệ 30% (chi tiết xem tại: đây).

2. CỔ PHIẾU KHUYẾN NGHỊ:

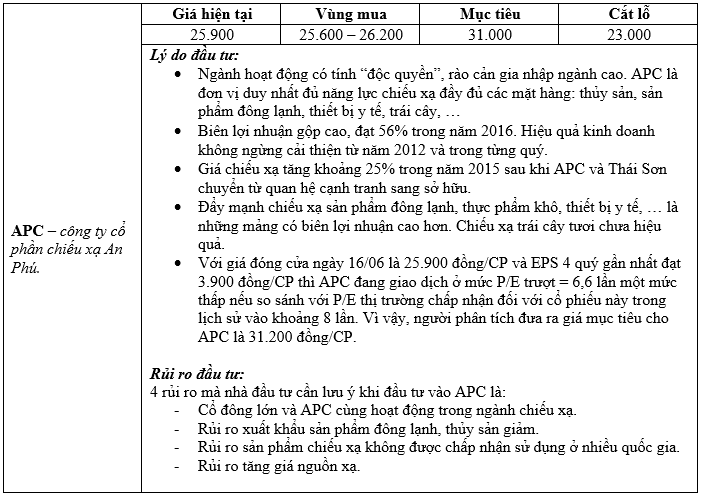

- Trong ngắn hạn thị trường nhìn chung vẫn sẽ tăng điểm nhờ sự dẫn dắt từ nhóm cổ phiếu vốn hóa lớn. Tuy nhiên, người phân tích vẫn duy trì quan điểm thận trọng ở thời điểm hiện tại do mặt bằng định giá cổ phiếu kém hấp dẫn. Nhà đầu tư được khuyến nghị, ưu tiên việc chốt lời ở thời điểm hiện tại và đặc biệt thận trọng với việc giải ngân mua mới. Có thể xem xét mua vào với tỷ trọng nhỏ với APC.

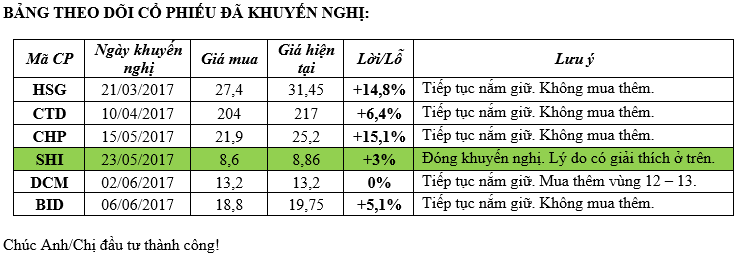

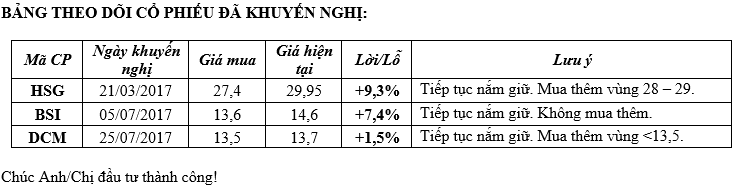

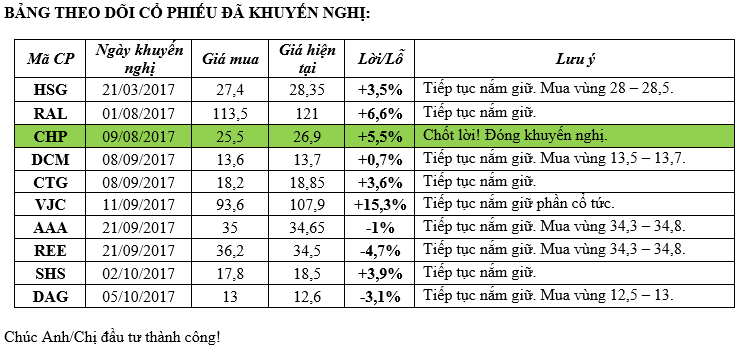

- Theo như bản tin dành cho nhà đầu tư vừa được SHI công bố, người phân tích tính toán được lợi nhuận trước thuế tháng 4 và 5/2017 của công ty đạt khoảng 20 tỷ (chỉ bằng 66% so với cùng kỳ 2016 – 30 tỷ). Mặc dù, giá nguyên liệu đầu vào và doanh thu bán hàng tiếp tục ghi nhận diễn biến tích cực. Do vậy, tạm thời đóng khuyến nghị mua đối với cổ phiếu SHI, chờ các diễn biến mới rõ ràng hơn.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (19-06-2017)

-

27-07-2017 11:17 PM #2

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 28/07/2017

1. Cập nhật KQKD Q2 và đánh giá nhanh:

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường chịu áp lực bán đáng kể khi lượng hàng T3 bắt đáy được giao dịch ngày hôm nay. Xem xét VN30, ta có thể thấy khối lượng giao dịch tiếp tục sụt giảm và khu vực kháng cự 745 điểm vẫn chưa thể bị chinh phục. Trong ngắn hạn thị trường nhiều khả năng sẽ quay trở lại xu hướng giảm điểm, lạc quan hơn là đi ngang. Vn-Index nhiều khả năng sẽ rơi về vùng 730-750 điểm trước khi có thể có một đợt hồi phục trở lại.

- Về mặt định giá cổ phiếu, người phân tích vẫn cho rằng mặt bằng định giá hiện tại là không mấy hấp dẫn. Giá cổ phiếu cần điều chỉnh sâu hơn mới tạo ra các cơ hội mua an toàn và kỳ vọng lợi nhuận thu được đủ hấp dẫn để tham gia.

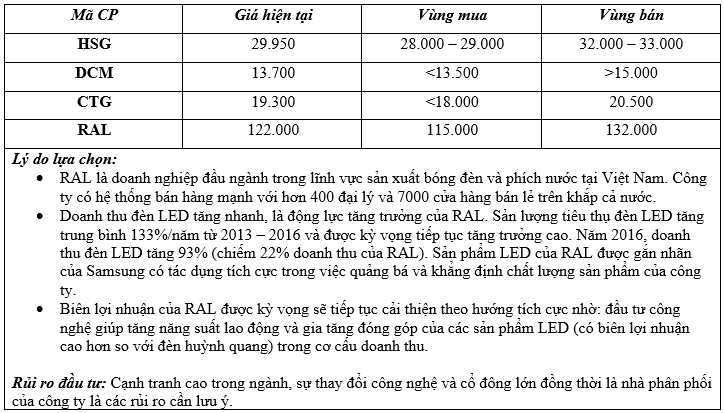

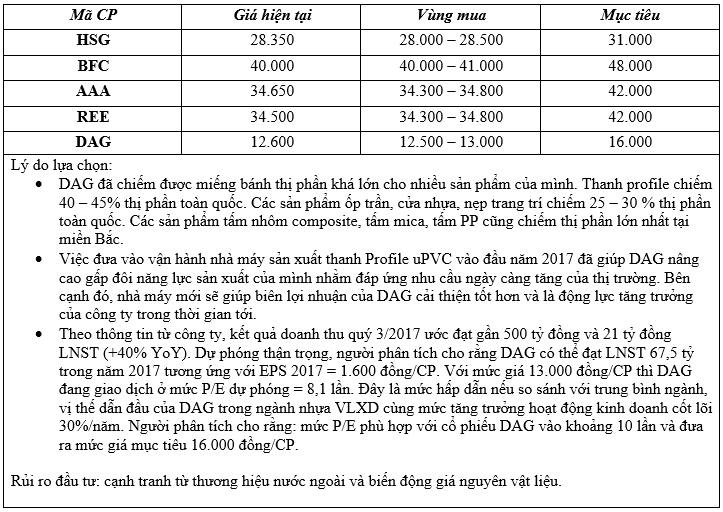

- Thị trường hiện tại nhìn chung đang ở giai đoạn khó dự báo cũng như giao dịch tìm kiếm lợi nhuận. Nhà đầu tư thiếu kinh nghiệm có thể dễ dàng bị mắc kẹt và mất lợi nhuận thậm chí thua lỗ nếu thiếu kiên nhẫn và vội vàng đua theo khi cổ phiếu tăng giá. Nên thận trọng ở thời điểm hiện tại, không sử dụng margin, duy trì tỷ trọng tiền mặt khoảng 50% trong danh mục và hạn chế việc lướt sóng ngắn hạn. Chiến lược tối ưu nhất thời điểm hiện tại là: tìm hiểu và định giá thật kỹ cổ phiếu mà mình định mua/bán. Từ đó xác định vùng mua/bán hợp lý cho từng mã cổ phiếu. Sau đó, tận dụng các nhịp giảm sâu của thị trường chung để mua tích lũy dần các cổ phiếu cơ bản tốt khi về vùng mua (định giá cổ phiếu hấp dẫn) và ngược lại. Một số cổ phiếu có thể xem xét như bảng bên dưới:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

12-09-2017 12:54 AM #3

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 12/09/2017

1. Cập nhật cổ phiếu VIC:

- Vingroup công bố doanh thu 6T2017 đạt 35,3 nghìn tỷ đồng, tăng 47,2% YoY và lợi nhuận ròng đạt 1,6 nghìn tỷ đồng, giảm 43,9% YoY so với cùng kỳ năm trước do ghi nhận khoản thu nhập bất thường trong 6T2016. Sau sáu tháng, Công ty hoàn thành 44,2% và 53,7% kế hoạch năm về doanh thu và lợi nhuận ròng. Tuy nhiên, lợi nhuận ròng thuộc về cổ đông công ty mẹ tăng 33,1% do ghi nhận một khoản lỗ lớn 444 tỷ đồng cho cổ đông thiểu số trong giai đoạn này. Theo đó, EPS 6T2017 đạt 836 đồng (+31,9% YoY).

- Theo đà tăng trưởng mạnh của doanh thu, lợi nhuận gộp 6T2017 cũng tăng 62% YoY với tỷ suất lợi nhuận gộp cải thiện từ 30,1% vào năm trước lên 33,1%. Kết quả cải thiện này chủ yếu nhờ: (i) tỷ suất lợi nhuận gộp mảng kinh doanh BĐS tăng nhờ tăng tỷ lệ đóng góp từ biệt thự và nhà phố thương mại, đây thường là mảng có tỷ suất lợi nhuận cao hơn, (ii) TSLNG cho thuê bất động sản đầu tư nhờ doanh thu được chia tăng và (iii) lợi nhuận mảng kinh doanh khách sạn hồi phục trở lại sau khi lỗ trong năm ngoái.

- Nhìn chung, chúng tôi tin vào khả năng tích lũy quỹ đất của VIC cũng như tiến độ bán hàng và thực hiện dự án bất động sản. Chúng tôi vẫn tin rằng việc mở rộng sang phân khúc nhà ở bình dân của Vingroup có thể là bước ngoặt thay đổi thị trường bất động sản Việt Nam nói chung. Tuy nhiên, chúng tôi cũng lo ngại về việc Vingroup vẫn tiếp tục dựa phần lớn vào dòng tiền có tính chu kỳ và bất định của mảng phát triển bất động sản trong khi mảng bán lẻ hàng tiêu dùng cần thời gian để ổn định và tạo ra lợi nhuận. Do đó, kết quả kinh doanh mạnh mẽ trong mảng phát triển bất động sản có thể tạm thời bị kéo giảm bởi mảng bán lẻ hàng tiêu dùng còn non trẻ.

- Ở mức giá hiện tại là 43.550 đồng/cp, VIC đang giao dịch tại PE là 35,8x và PB là 4,6x.

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường ghi nhận một phiên giảm điểm đúng như dự báo của người phân tích trong các bản tin gần đây. Tuy khối lượng giao dịch có cao hơn trung bình 5 phiên gần đây nhưng cũng không thực sự lớn. Áp lực bán mạnh chủ yếu xuất hiện ở nhóm VN30 mà không phải trên diện rộng toàn thị trường. Vì vậy, người phân tích cho rằng Vn-Index sẽ điều chỉnh giảm “kỹ thuật” trong vài phiên tới và vùng hỗ trợ đầu tiên là khu vực 785 điểm.

- Nhà đầu tư nên thận trọng ở thời điểm hiện tại! Chỉ nên sử dụng tiền mặt và không sử dụng margin. Cần thận trọng và nghiên cứu kỹ càng khi giải ngân mua mới. Có thể xem xét mua vào dần đối với các cổ phiếu cơ bản tốt khi giá giảm về vùng định giá hấp dẫn.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

12-10-2017 11:43 PM #4

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 13/10/2017

1. Cập nhật cổ phiếu DPM:

- Chúng tôi dự báo DPM sẽ đạt 2.113 tỷ đồng doanh thu (+14,4% YoY) trong quý 3 năm 2017. Sản lượng tiêu thụ urea ước đạt 201 nghìn tấn (tăng 10% YoY), trong khi giá bán trung bình dự kiến 5.996 đồng/kg (-1,9% YoY ). Mặt khác, chi phí khí đốt đầu vào tăng lên 4,49 USD/mmbtu (tăng 20% YoY, không bao gồm thuế VAT) tương ứng với xu hướng tăng của giá dầu thế giới. Lợi nhuận trước thuế quý 3/2017 ước đạt 158,1 tỷ đồng (-38% YoY).

- Lũy kế doanh thu trong 9T2017 có thể đạt 6.522 tỷ đồng (+ 3% YoY); lợi nhuận trước thuế ước đạt 722 tỷ đồng (-41% YoY). Sản lượng urê tiêu thụ trong nước tăng 15,9% YoY, do đó gây áp lực giảm giá urê trong bối cảnh chi phí đầu vào tăng mạnh và làm giảm lợi nhuận của DPM.

- Chúng tôi duy trì ước tính kết quả kinh doanh với doanh thu thuần 2017 và 2018 đạt tương ứng 8.128 tỷ đồng (tăng 2,6% YoY) và 10.009 tỷ đồng (tăng 23,1% YoY). EPS ước tính đạt 2.191 đồng (-12,1% YoY) trong năm 2017 và 2.186 (-0,2% YoY) trong năm 2018.

- Tại mức giá hiện tại 22.600 đồng/cổ phiếu, DPM đang được giao dịch ở mức PE 2017 và 2018 là 10,4x, chúng tôi cho rằng định giá này là khá cao trong khi triển vọng tăng trưởng của công ty trong hai năm tới khá hạn chế. Chúng tôi cho rằng định giá hiện tại của cổ phiếu cao phản ánh vọng của thị trường về thay đổi trong quy định thuế GTGT. Nếu được thông qua, thuế GTGT đầu vào sẽ chuyển từ không được khấu trừ thành được khấu trừ. Chúng tôi ước tính DPM có thể được hoàn thuế 190 tỷ đồng mỗi năm (khoảng 16% lợi nhuận trước thuế năm 2017) giả định giá dầu ở mức 55 USD/thùng. Tuy nhiên, do vẫn chưa chắc chắn, chúng tôi chưa đưa yếu tố này vào trong ước tính kết quả kinh doanh. Với PE mục tiêu không thay đổi là 9x, giá mục tiêu 1 năm chúng tôi đưa ra cho cổ phiếu là 19.700 đồng, tương đương giảm 13% so với giá hiện tại. Chúng tôi khuyến nghị nhà đầu tư chốt lời cổ phiếu. Rủi ro tăng giá có thể từ việc Quốc hội sẽ họp toàn thể từ ngày 23/10 đến ngày 22/11/2017, và có thể thảo luận về quy định thuế GTGT, đây có thể một yếu tố tác động tới giá cổ phiếu trong ngắn hạn.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

vutoanphong1988 (13-10-2017)

-

13-10-2017 12:14 AM #5

- Ngày tham gia

- Oct 2017

- Bài viết

- 10

- Được cám ơn 5 lần trong 3 bài gởi

Cám ơn bạn đã cung cấp một thông tin rất tuyệt vời...

Blog cá nhân về Digital Marketing - marketingpro.club

-

Những thành viên sau đã cám ơn :

nguyenhaithanh1108 (17-10-2017)

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks