Hybrid View

-

12-06-2017 12:30 AM #1

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 12/06/2017

1. Tin tức doanh nghiệp nổi bật:

- Chủ tịch PVFCCo chào hàng tại Anh và Mỹ (chi tiết xem tại: đây).

- Liên tục đạt sản lượng ấn tượng, AAA điều chỉnh tăng 10% kế hoạch lợi nhuận 2017 (chi tiết xem tại: đây).

- Ông Phạm Điền Trung thay ông Phạm Nhật Vinh làm Chủ tịch HĐQT Sacomreal từ 30/05 (chi tiết xem tại: đây).

- Ông Lê Phước Vũ bán xong gần 9,6 triệu cổ phiếu HSG, thu về hơn 300 tỷ (chi tiết xem tại: đây).

- 22/6 HCC chốt danh sách trả cổ tức năm 2016 bằng cổ phiếu tỷ lệ 48% (chi tiết xem tại: đây).

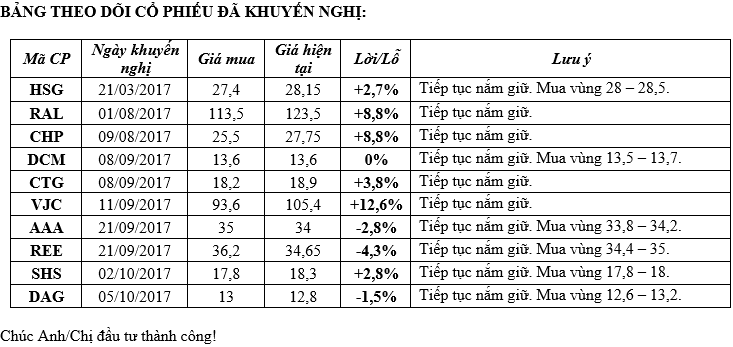

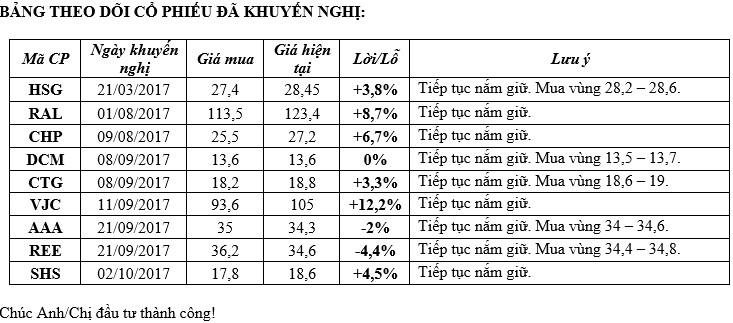

2. CỔ PHIẾU KHUYẾN NGHỊ:

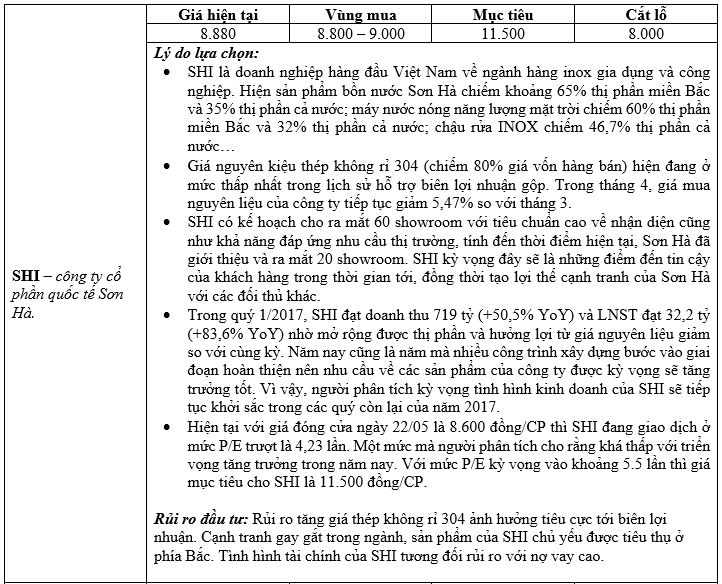

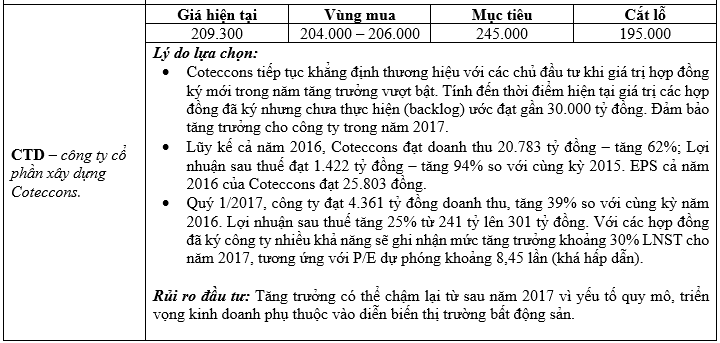

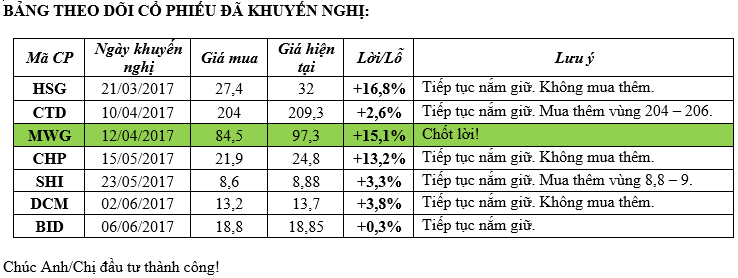

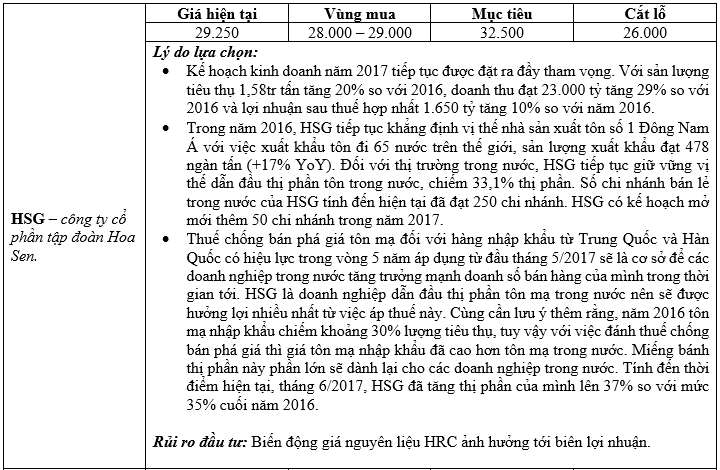

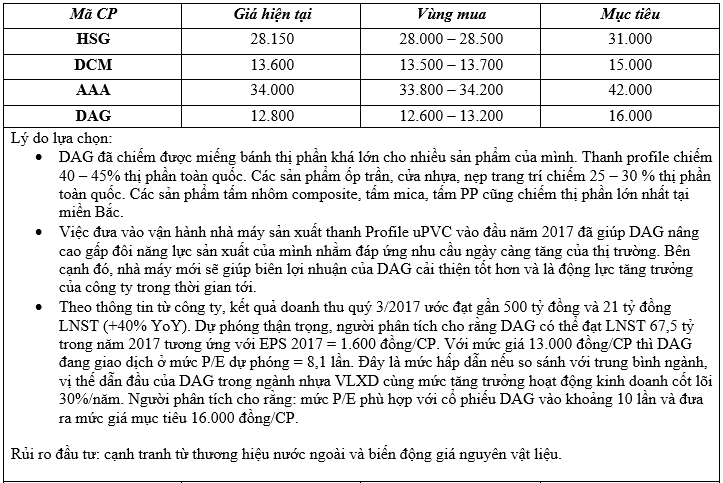

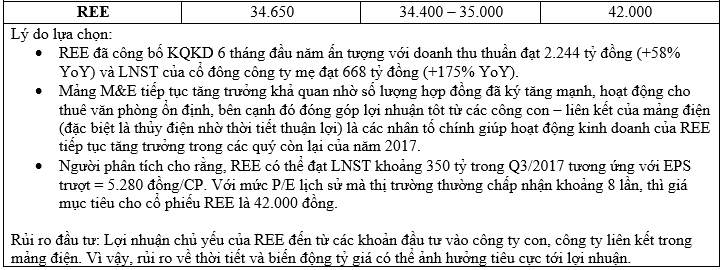

Thị trường nhìn chung vẫn tích cực trong ngắn hạn nhờ sự dẫn dắt chủ yếu đến từ nhóm cổ phiếu vốn hóa lớn. Trong ngắn hạn VN-Index có thể chinh phục mốc 760 – 780 điểm. Tuy nhiên, người phân tích vẫn giữ quan điểm thận trọng ở thời điểm hiện tại do định giá cổ phiếu đã không còn quá hấp dẫn. Nhà đầu tư nên ưu tiên chốt lời đối với các mã cổ phiếu đã đạt kỳ vọng và thận trọng trong việc giải ngân mua mới ở thời điểm hiện tại. Có thể mua vào với tỷ trọng thấp ở thời điểm hiện tại đối với SHI, APC và canh mua vùng 204 – 206 đối với CTD.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (12-06-2017)

-

25-07-2017 12:46 AM #2

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 25/07/2017

1. Cập nhật KQKD quý 2 và đánh giá nhanh:

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường nhiều khả năng sẽ có nhịp hồi phục ngắn hạn trong 2-3 phiên tới. Tuy nhiên, giá trị giao dịch và khối lượng giao dịch giảm dần trong các phiên gần đây cho thấy dòng tiền vẫn thận trọng tham gia vào thị trường trong giai đoạn hiện tại.

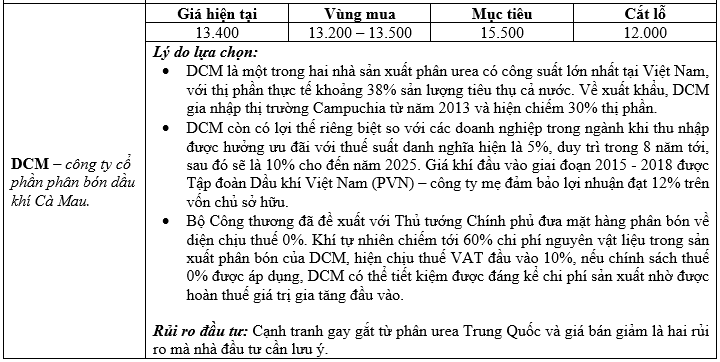

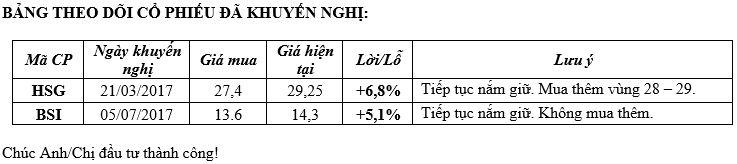

- Về mặt định giá cổ phiếu, sau đợt giảm tương đối vừa qua cũng đã bắt đầu xuất hiện một số mã cổ phiếu đã về vùng định giá hấp dẫn, tuy nhiên số lượng chưa nhiều. Nhà đầu tư có thể cân nhắc giải ngân trước 50% cơ số đối với các cổ phiếu HSG và DCM ở vùng giá hiện tại. Xem xét mua vào đối với RAL ở vùng 116.000 đồng/CP và CTG vùng 18.000 đồng/CP. Nên duy trì tỷ trọng cổ phiếu khoảng 50% trong danh mục ở thời điểm hiện tại và thận trọng xem xét kỹ khi thực hiện việc mua mới.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (25-07-2017)

-

25-07-2017 08:05 AM #3

- Ngày tham gia

- Apr 2017

- Bài viết

- 356

- Được cám ơn 17 lần trong 15 bài gởi

Theo PTKT thì ngày 24/07/2017 thị trường đã xác nhận xu hướng điều chỉnh, nên thận trọng khi quyết định mua cổ phiếu.

-

08-09-2017 01:33 AM #4

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 08/09/2017

1. Cập nhật cổ phiếu GAS:

- Vào tháng 8/2017, Chính phủ đã thông qua danh sách các công ty trong kế hoạch tái cấu trúc của Petro Vietnam trong giai đoạn 2017- 2020, trong đó PVN sẽ bán cổ phiếu để cắt giảm quyền sở hữu từ gần 95,8% xuống 65% tại GAS từ năm 2018 đến năm 2019. Kế hoạch chi tiết sẽ được trình lên Thủ tướng trong quý 04 năm 2017.

- Về dự án Block B, ngày 01/09/2017, PVN đã ký thỏa thuận giá khí và phí vận chuyển dự án khí, được coi là một ước phát triển quan trọng của quá trình dự án. Tổng giá trị dự án 10 tỷ USD dự kiến sẽ cung cấp 5 tỷ m3 khí khô hàng năm trong 20 năm cho các nhà máy điện ở Ô Môn và GPP Cà Mau. Tổng vốn đầu tư của đường ống B-Ô Môn khoảng 1,2 tỷ USD, với tổng chiều dài 431 km, trong đó GAS nắm giữ 51% cổ phần. Đến cuối tháng 06/2017, GAS đã đầu tư chỉ 48 tỷ đồng vào dự án.

- Kết thúc nửa đầu năm 2017, GAS đạt 32.404 tỷ đồng doanh thu thuần (+ 9,1% YoY) và 4.110 tỷ đồng lợi nhuận ròng (tăng 32% YoY) . Tăng trưởng lợi nhuận mạnh trong nửa đầu năm 2017 là nhờ giá FO và LPG tăng 41% và 38% so với cùng kì năm ngoái , theo đó giúp biên lợi nhuận gộp tăng từ mức 16,6% YoY trong 6T2016 lên 20,3% YoY trong 6T2017. Trong 6 tháng đầu năm GAS bán 5,29 bcm khí khô (-4% YoY) và 690 nghìn tấn LPG (+ 6,8% YoY). Khí khô, vận chuyển khí và LPG đóng góp tương ứng 41,3%, 30,4% và 21,7% vào tổng lợi nhuận gộp.

- Năm 2017, đối với công ty mẹ, chúng tôi ước tính doanh thu thuần đạt 59.227 tỷ đồng (+14,1% YoY) và lợi nhuận ròng đạt 8.157 tỷ đồng (tăng 14,7% YoY). Các giả định chính như sau: (i) giá FO ở mức 290 USD/tấn (+27% YoY); (ii) Khối lượng khí khô giảm nhẹ 0,6% YoY với khối lượng khí thấp hơn từ khối 6.1, và các khối 11.2, với khối lượng LPG ước tính bằng năm ngoái. Khuyến nghị nắm giữ cổ phiếu ở thời điểm hiện tại, với P/E mục tiêu là 17x.

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường tăng điểm nhưng với khối lượng và giá trị giao dịch thấp cho thấy tính bền vững của xu hướng tăng không cao và dòng tiền vẫn thận trọng trong việc tham gia vào thị trường ở thời điểm hiện tại. Index cũng đang ở vùng “nhạy cảm” về mặt điểm số nên rất dễ xảy ra các phiên điều chỉnh giảm.

- Nhà đầu tư nên thận trọng ở thời điểm hiện tại! Chỉ nên sử dụng tiền mặt và không sử dụng margin ở thời điểm hiện tại. Cần thận trọng và nghiên cứu kỹ càng khi giải ngân mua mới. Có thể xem xét mua vào dần đối với các cổ phiếu cơ bản tốt khi giá giảm về vùng định giá hấp dẫn.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

05-10-2017 11:33 PM #5

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 06/10/2017

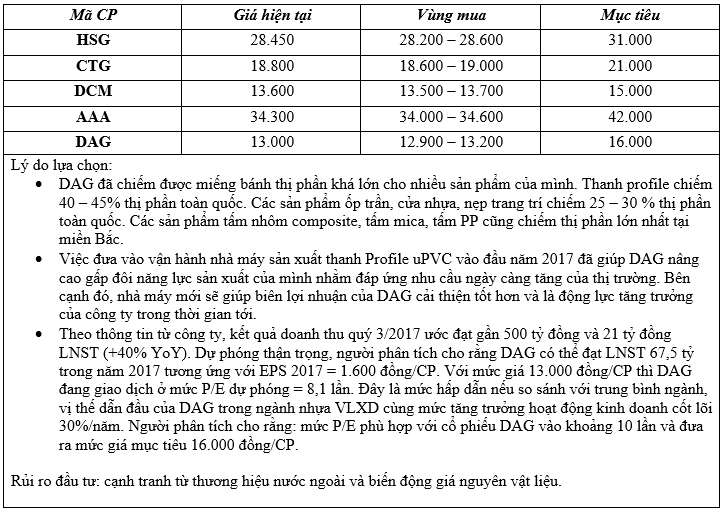

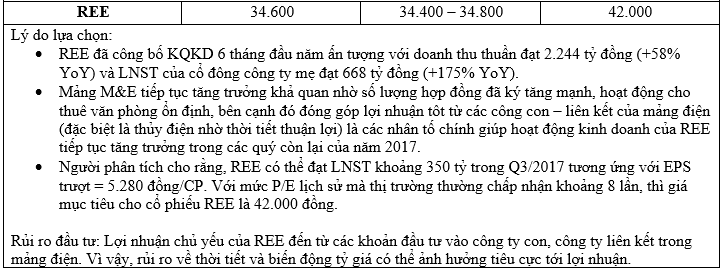

1. Cập nhật cổ phiếu HBC:

- Trong những năm tới, HBC muốn mở rộng mô hình Thiết kế và Xây dựng (D&B). Trong mô hình mới, công ty sẽ tư vấn cho khách hàng về thiết kế, lựa chọn vật liệu xây dựng, và các giải pháp cơ điện bên cạnh hợp đồng xây dựng truyền thống. Khác với hợp đồng xây dựng thông thường, HBC sẽ có thể tăng TSLNG từ 10% lên 12% đối với hợp đồng D&B và rút ngắn thời gian thi công xuống 30%. Năm 2016, công ty đã ký 6 hợp đồng D&B như CocoBay Da Nang (Empire Group) và Movenpick Phú Quốc (M.I.K. Group), đóng góp 10% vào tổng doanh thu. Trong 6T2017, công ty đã ký 4 hợp đồng D&B, bao gồm Imperia Sky Garden (MIK Group) và Đầm Vạc Golf Resort và dự kiến sẽ ký thêm 3 hợp đồng vào cuối năm, chiếm 20% tổng doanh thu năm 2017.

- Công ty dự kiến tăng vốn chủ sở hữu vào cuối năm 2017 hoặc năm 2018 thông qua phát hành riêng lẻ. HBC chưa công bố số vốn yêu cầu tại thời điểm này. Với khoản vốn bổ sung, công ty dự định sẽ mở rộng phạm vi hoạt động đến các dự án cơ sở hạ tầng thông qua mua lại một công ty cùng ngành có kinh nghiệm trong việc xây dựng các dự án cầu đường.

- Bên cạnh các hợp đồng ký mới trong 6T2017 với giá trị 10.440 tỷ đồng, công ty dự kiến ký thêm 9.000 tỷ đồng giá trị hợp đồng mới trong nửa cuối năm 2017, đưa tổng giá trị hợp đồng ký mới trong năm 2017 lên hơn 20.000 tỷ, tăng 16% so với tổng giá trị hợp đồng ký mới trong năm 2016.

- Trong nửa cuối năm 2017, HBC dự kiến trả 15% cổ tức bằng tiền mặt hoặc cổ phiếu cho năm 2017. Trong trường hợp thanh toán bằng tiền mặt, tỷ suất cổ tức là 2,6%. Trong năm 2018 và 2019, công ty dự kiến giữ lại thu nhập để tăng trưởng và không có kế hoạch trả cổ tức bằng tiền mặt.

- Ban lãnh đạo ước tính doanh thu tăng với tỷ lệ CAGR là 20%/năm trong 5 năm tới, thấp hơn so với CAGR 5 năm gần đây là 29%. Dựa trên kế hoạch doanh thu và lợi nhuận ròng sau thuế năm 2017, HBC đang giao dịch tại PE và PB 2017 là 9,5x và 4,3x, tương đương với PE các công ty cùng ngành nhưng cao hơn đáng kể so với PB toàn thị trường.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

31-08-2017 11:33 PM #6

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 01/09/2017

1. Cập nhật cổ phiếu PVT:

- So với nửa đầu năm 2016, kết quả kinh doanh hợp nhất của PVT trong 6 tháng đầu năm 2017 giảm cả về doanh thu và lợi nhuận. Nguyên nhân do việc bảo dưỡng nhà máy Dung Quất theo đúng kế hoạch diễn ra trong quý 2/2017, dẫn đến khối lượng công việc cho PVT giảm. Bắt đầu từ ngày 05/06/2017, nhà máy lọc dầu đã dừng các hoạt động để thực hiện bảo dưỡng định kỳ (3 năm lần) trong thời gian 51 ngày cho đến ngày 25/07/2017 và bắt đầu hoạt động trở lại với 110% công suất. Do việc bảo dưỡng nằm trong kế hoạch, sự suy giảm trong ngắn hạn này không ảnh hưởng đáng kể đến dự báo của chúng tôi.

- Chúng tôi vẫn duy trì dự báo cho PVT vào năm 2017, với lợi nhuận trước thuế đạt 506 tỷ đồng (-16% YoY). Gần đây, giá thị trường đã giảm sau khi đạt 15.200 đồng/cổ phiếu. Sự sụt giảm này phản ánh kết quả kinh doanh kém khả quan trong quý 2/2017 và việc nhà máy lọc dầu Nghi Sơn (NSR) đi vào hoạt động có thể bị trễ do các vấn đề về kỹ thuật. Ban đầu, dự án dự kiến bắt đầu từ quý 3/2017. PVT cho biết có thể sẽ phải tiếp tục trì hoãn đến Q1/2018. Tuy nhiên, chúng tôi cho rằng phản ứng của thị trường đến quý 2/2017 chưa đúng với bức tranh lớn hơn về doanh nghiệp.

- Theo quan điểm của chúng tôi, những diễn biến trên không ảnh hưởng nghiêm trọng đối với với các nhà đầu tư dài hạn, do NSR là một dự án rất dài hạn (7 năm). Các ước tính của chúng tôi trước đây đã dựa trên giả định NSR sẽ hoạt động từ 2018, vì vậy chúng tôi giữ nguyên ước tính của mình cho PVT trong năm 2018. Doan thu từ hoạt động vận tải sẽ tăng đáng kể 6 % YoY do cơ sở so sán thấp trong năm 2017 và tỷ trọng lợi nhuận tạo ra bởi NSR cao hơn trong năm 2018. Dự báo lợi nhuận trước thuế năm 2018 sẽ tăng 36% YoY, đạt 689 tỷ đồng. EPS 2017 và 2018 ước đạt tương ứng 1.139 đồng và 1.551 đồng.

- Hiện tại, Nhà máy Lọc dầu Dung Quất đang quay trở lại sản xuất với hiệu suất sử dụng công suất 110% để bù đắp cho thời gian nghỉ hoạt động, do đó PVT đã trở lại hoạt động bình thường. Tại mức giá hiện tại, PVT đang giao dịch tại PE dự phóng 2017 và 2018 lần lượt là 12,8x và 9,4x. Khuyến nghị nắm giữ cổ phiếu.

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường ghi nhận một phiên tăng điểm khá nhờ sự dẫn dắt chủ yếu từ nhóm cổ phiếu ngân hàng. Tiêu biểu, phải kể đến BID sau đồn đoán về việc bán vốn nhà nước cho Ngân hàng ngoại là KEB Hana Bank với mức giá tốt. Tuy nhiên, thời điểm cuối phiên giao dịch cũng ghi nhận áp lực bán chốt lời tương đối mạnh khi các chỉ số VN-Index và VN30 đang ở vùng “nhạy cảm” về mặt kỹ thuật. Người phân tích cho răng, thị trường có thể giảm điều chỉnh trong một vài phiên tới trước khi có các diễn biến mới tiếp theo.

- Thủ tướng phát biểu ngày 30/08 và tiếp tục yêu cầu tăng trưởng tín dụng cả năm phải trên 21%, cao hơn 3 điểm phần trăm so với mục tiêu Chính phủ đề ra ban đầu. Để đạt được mục tiêu này, ước tính khoảng 601.700 tỷ đồng sẽ được đổ vào nền kinh tế từ nay đến cuối năm. Việc tăng trưởng tín dụng được tiếp tục đẩy mạnh trong nửa cuối năm 2017, hứa hẹn giúp lãi suất cho vay tiếp tục xu hướng giảm hỗ trợ cho hoạt động kinh doanh của doanh nghiệp. Bên cạnh đó, dòng tiền vào thị trường chứng khoán cũng sẽ tiếp tục khả quan khiến thị trường khó điều chỉnh giảm sâu.

- Về mặt định giá cổ phiếu, người phân tích vẫn duy trì quan điểm rằng: định giá cổ phiếu hiện tại kém hấp dẫn. Việc tìm kiếm lợi nhuận hiện tại là khó khăn và tiềm ẩn nhiều rủi ro, trong khi kỳ vọng lợi nhuận thu được trong ngắn hạn không đáng kể. Nhà đầu tư nên thận trong trọng ở thời điểm hiện tại, chỉ nên nắm giữ tỷ trọng cổ phiếu tối đa là 50% trong danh mục và không sử dụng margin. Có thể tận dụng các nhịp điều chỉnh giảm sâu của thị trường chung để mua vào các cổ phiếu có cơ bản tốt khi giá cổ phiếu giảm về vùng định giá hấp dẫn.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

04-10-2017 11:22 PM #7

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 05/10/2017

1. Cập nhật cổ phiếu DXG:

- Chúng tôi ước tính doanh thu quý 3 của DXG sẽ đạt khoảng 594 tỷ đồng (tăng 154% so với cùng kỳ) và LNST đạt 198 tỷ đồng so với khoản lỗ thuần 5 tỷ đồng vào quý 3 năm ngoái, theo đó doanh thu 9 tháng đầu năm đạt 1.473 tỷ đồng (tăng 12% so với cùng kỳ) và LNST 9 tháng đầu năm đạt 401 tỷ đồng (tăng 179% so với cùng kỳ), hoàn thành lần lượt 45% kế hoạch doanh thu và 57% kế hoạch lợi nhuận cả năm.

- Chúng tôi ước tính mảng môi giới BĐS và đầu tư thứ cấp sẽ đạt doanh thu ấn tượng trong 9 tháng đầu năm là 986 tỷ đồng nhờ số sản phẩm bán được tăng và đạt khoảng 9.500 căn (tăng 112% so với cùng kỳ). Số lượng sản phẩm bán được ở miền Bắc là khoảng 5.000 căn, chiếm 53% tổng số lượng căn bán được trong khi khu vực miền Trung đóng góp khoảng 16% tổng số căn bán được (chủ yếu là sản phẩm đất nền và nhà phố) và khu vực phía Nam đóng góp 31% tổng số lượng căn bán được. Trong tổng số 9.500 căn bán ra có 585 căn là sản phẩm do DXG làm chủ đầu tư.

- Theo kế hoạch của DXG, công ty sẽ bàn giao 2 dự án là Opal Riverside và Opal Garden trong Q4 2017, do đó chúng tôi cho rằng công ty sẽ không hạch toán nhiều doanh thu và lợi nhuận từ mảng phát triển bất động sản trong Q3. Chúng tôi ước tính công ty sẽ ghi nhận doanh thu 36 tỷ đồng từ mảng phát triển BĐS trong quý 3 và theo đó doanh thu 9 tháng từ mảng này đạt 401 tỷ đồng (giảm 51% so với cùng kỳ).

- Công ty chỉ mở bán một dự án là Lux Garden ở quận 7 với tổng cộng 503 căn hộ phân khúc hạng trung với giá bán bình quân từ 23-24 triệu đồng /m2. Công ty đã bán được 97% dự án này và hiện đang xây đến tầng 5 trong tổng số 26 tầng. DXG dự định sẽ bàn giao dự án này cho người mua nhà trong năm 2018. Đối với hai dự án đang được triển là Opal Riverside và Opal Garden, công ty đã hoàn thành dự án Opal Riverside và dự kiến sẽ bàn giao 100% tổng số 634 căn hộ cho người mua trong quý 4 năm 2017. Trong khi đó, DXG đã xây dựng đến 15/16 tầng của dự án Opal Garden và công ty hy vọng sẽ bàn giao 50% trong tổng số 470 căn hộ cho người mua trong Q4 2017. DXG đã bán hết tất cả các căn hộ tại hai dự án này trong năm 2016.

- Chúng tôi điều chỉnh tăng dự báo doanh thu thuần lên 3.215 tỷ đồng (tăng trưởng 28%) từ 3.063 tỷ đồng (tăng trưởng 22%) và LNST của cổ đông công ty mẹ là 764 tỷ đồng (tăng trưởng 42%) từ 683 tỷ đồng (tăng trưởng 27%). Theo đó, dự báo EPS dự phóng 2017 là 2.510đ; P/E dự phóng là 8,2 lần.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Thị trường (04/10) ghi nhận một phiên tăng điểm mạnh với sự dẫn dắt chủ yếu từ nhóm cổ phiếu ngân hàng, đến từ kỳ vọng KQKD quý 3 khởi sắc của nhóm cổ phiếu này. Tuy thanh khoản có sự sụt giảm so với phiên liền trước những độ rồng thị trường lại rất tốt với số mã tăng giá áp đảo. Nhiều khả năng, thị trường sẽ vẫn duy trì xu hướng tích cực trong khoảng vài tuần tới.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks