-

25-05-2017 01:02 AM #101

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 25/05/2017

1. Tin tức doanh nghiệp nổi bật:

- SAM: Quý 1 hoàn thành 30% kế hoạch lợi nhuận cả năm (chi tiết xem tại: đây).

- Quý I, doanh thu HNG giảm hơn 810 tỷ đồng chủ yếu do tiêu thụ bò giảm (chi tiết xem tại: đây).

- VNDIRECT dự kiến sẽ chuyển sàn trong quý III (chi tiết xem tại: đây).

- DHC sẽ bổ sung vốn cho dự án nhà máy giấy (chi tiết xem tại: đây).

- Ngày 20/6, SRF chốt quyền nhận cổ phiếu thưởng, tỷ lệ 3:1 (chi tiết xem tại: đây).

- IDV: 6 tháng lãi 40,7 tỷ đồng (chi tiết xem tại: đây).

2. CỔ PHIẾU KHUYẾN NGHỊ:

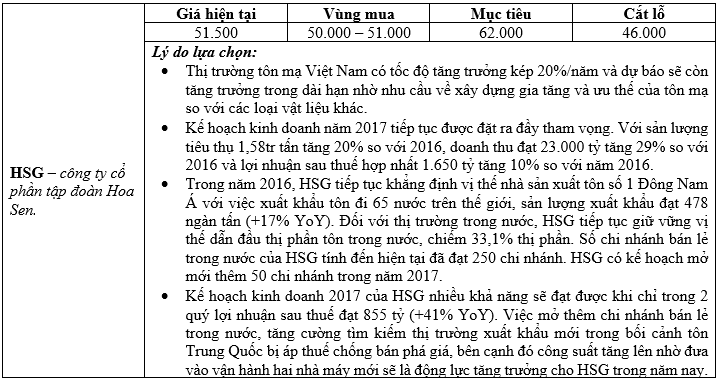

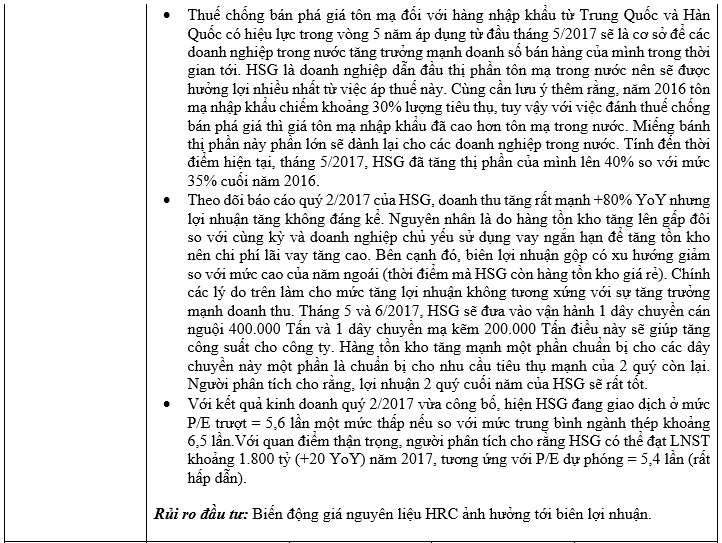

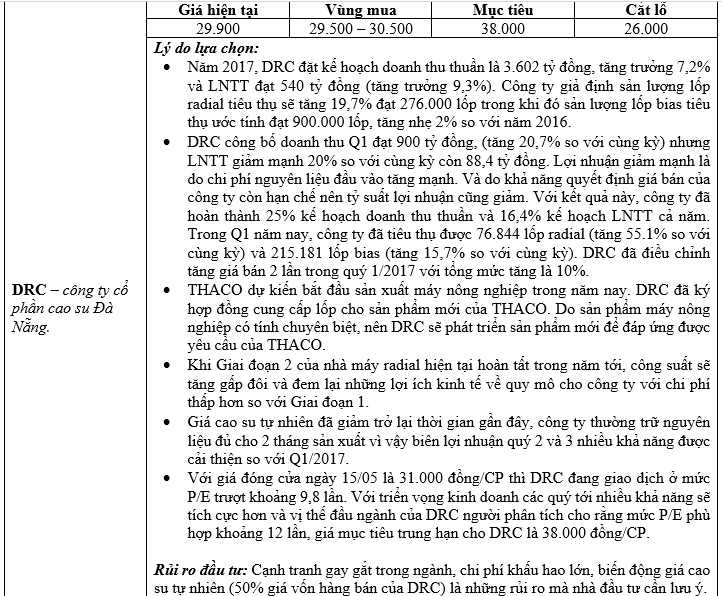

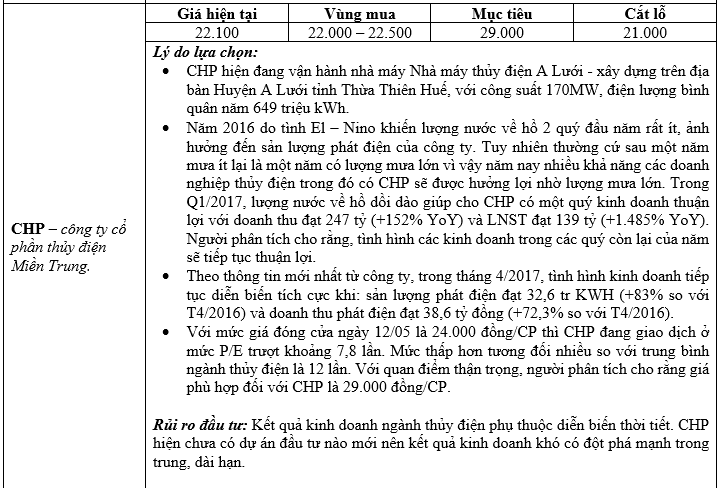

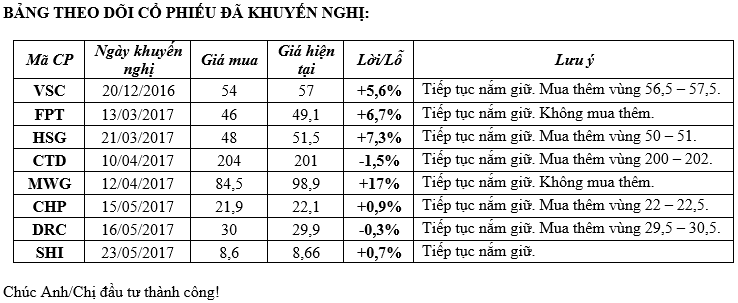

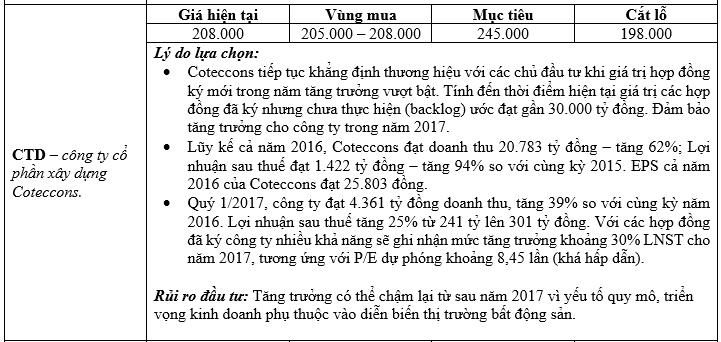

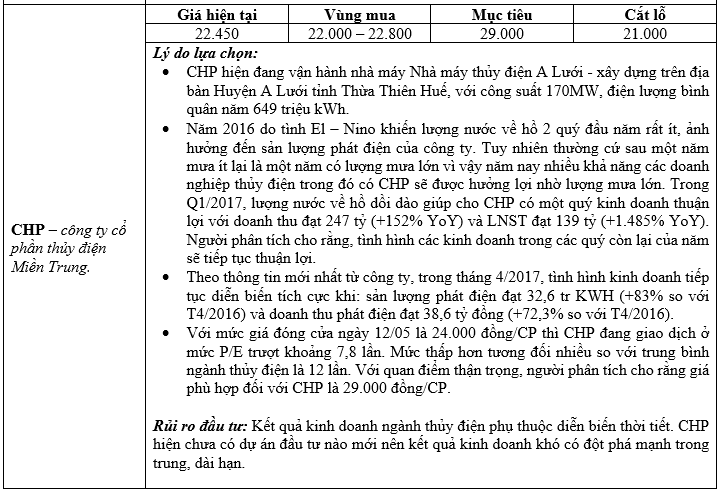

Nhà đầu tư được khuyến nghị tận dụng các nhịp điều chỉnh để mua vào các cổ phiếu có cơ bản tốt, tiềm năng tăng trưởng hoạt động kinh doanh rõ ràng (>20%) trong năm nay và còn được định giá hợp lý. Khuyến nghị mua vào thời điểm hiện tại đối với các cổ phiểu sau: CTD, HSG, DRC, VSC, CHP.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

26-05-2017 01:45 AM #102

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 26/05/2017

1. Tin tức doanh nghiệp nổi bật:

- SJD chia thưởng tỷ lệ 73%, chốt trước cổ phiếu 50% vào 9/6 (chi tiết xem tại: đây).

- SCR phát hành 300 tỷ đồng trái phiếu, lãi suất 11%/năm (chi tiết xem tại: đây).

- HNG lấy ý kiến việc bán 55 triệu CP hoán đổi nợ với HAG, giá 12.000 đồng/CP (chi tiết xem tại: đây).

- ĐHĐCĐ SBT: Sáp nhập BHS, cổ đông chỉ được chứ không thiệt (chi tiết xem tại: đây).

- HQC bị nhắc nhở do chưa thực hiện đầy đủ nghĩa vụ CBTT (chi tiết xem tại: đây).

2. CỔ PHIẾU KHUYẾN NGHỊ:

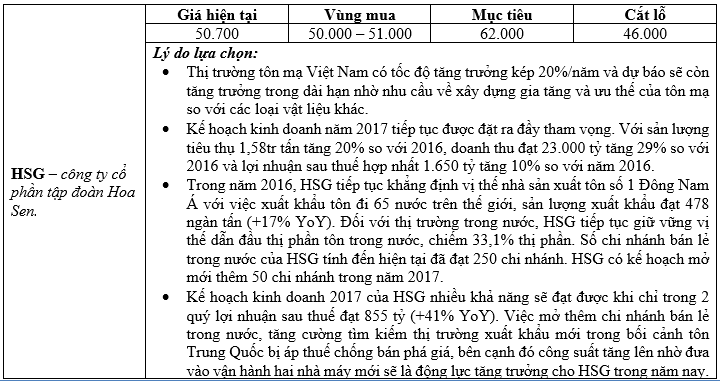

Nhà đầu tư được khuyến nghị tận dụng các nhịp điều chỉnh để tích lũy các cổ phiếu có cơ bản tốt, tiềm năng tăng trưởng hoạt động kinh doanh rõ ràng (>20%) trong năm nay và còn được định giá hợp lý. Hạn chế đua theo các cổ phiếu có tính đầu cơ cao hoặc giá cổ phiếu đã tăng nhiều so với tiềm năng tăng trưởng hoạt động kinh doanh. Khuyến nghị mua vào thời điểm hiện tại đối với các cổ phiếu: HSG, CTD, DRC, VSC, CHP, FCN.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

30-05-2017 12:05 AM #103

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 30/05/2017

1. Tin tức doanh nghiệp nổi bật:

- Ông Lê Phước Vũ muốn bán gần 10 triệu cổ phiếu HSG (chi tiết xem tại: đây).

- VCS chốt thời gian trả cổ tức 53,3% (chi tiết xem tại: đây).

- HBC nhận thi công loạt dự án với tổng giá trị hợp đồng trên 1.304 tỷ đồng (chi tiết xem tại: đây).

- Năm đầu REE “nhảy vào”, ĐHĐCĐ VSH kéo dài và tất cả tờ trình bị phủ quyết (chi tiết xem tại: đây).

- PC1 chốt quyền trả cổ tức bằng cổ phiếu tỷ lệ 30% vào 6/6/2017 (chi tiết xem tại: đây).

- Ngày 9/6, SJD chốt danh sách nhận cổ phiếu thưởng, tỷ lệ 50% (chi tiết xem tại: đây).

- FMC dự kiến phát hành 9 triệu cổ phiếu trong tháng 6 (chi tiết xem tại: đây).

- NDN: Kế hoạch thận trọng nhưng vững chắc (chi tiết xem tại: đây).

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Tính đến thời điểm hiện tại thị trường đã tăng điểm liên tục trong 6 tháng mà chưa có một đợt điều chỉnh đáng kể nào. Điều này khiến cho mặt bằng giá cổ phiếu tăng cao và trở nên kém hấp dẫn đi. Người phân tích thấy rằng việc tìm kiếm cổ phiếu tốt và còn được định giá hợp lý ở thời điểm hiện tại tương đối khó khăn. VN-Index cũng tiến gần hơn đến vùng 750 – 760 điểm (mức phù hợp với thực tại nền kinh tế năm nay). Quan sát các phiên giao dịch gần đây, người phân tích nhận thấy bắt đầu có biểu hiện tăng nóng ở một số nhóm ngành và gần đây dòng tiền lại bắt đầu đổ vào nhóm cổ phiếu vốn hóa nhỏ - tính đầu cơ cao. Áp lực Margin cũng đang căng thẳng. Như vậy, thị trường hiện tại có nhiều tín hiệu cho thấy rủi ro đang lớn hơn cơ hội. Nếu thị trường tiếp tục tăng nóng, thì tất yếu phải có một đợt điều chỉnh mạnh sau đó.

- Nhà đầu tư nên ưu tiên chốt lời ở thời điểm hiện tại, hạn chế giải ngân mới và sử dụng margin cao. Tuyệt đối không đua theo các cổ phiếu đã tăng nóng trong thời gian qua và các cổ phiếu có yếu tố đầu cơ cao. Vẫn có thể xem xét giải ngân ở thời điểm hiện tại đối với CHP.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

31-05-2017 01:05 AM #104

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 31/05/2017

1. Tin tức doanh nghiệp nổi bật:

- BMP chốt ngày trả cổ tức 20% bằng tiền và thưởng cổ phiếu tỷ lệ 80% vào 14/6 (chi tiết xem tại: đây).

- AAA công bố chuyển đổi chứng quyền đợt 2, dự kiến không quá 1% lượng lưu hành chuyển đổi (chi tiết xem tại: đây).

- Đầu tư LDG sẽ phát hành 53,5 triệu cổ phiếu cho 5 NĐT chiến lược, giá 10.000 đồng/CP (chi tiết xem tại: đây).

- TYA trả cổ tức năm 2016, tỷ lệ 12% (chi tiết xem tại: đây).

- Nafoods hợp tác chiến lược với đối tác Lào và tìm đối tác thâm nhập thị trường châu Âu (chi tiết xem tại: đây).

2. CỔ PHIẾU KHUYẾN NGHỊ:

Thị trường có một phiên giảm điểm mạnh với các lý do mà người phân tích đã chỉ ra ở bản tin khuyến nghị ngày 30/5. Việc giảm điểm này là một điều tốt cho thị trường hiện tại, điều này sẽ giúp mặt bằng giá cổ phiếu trở nên hấp dẫn hơn. Trước mắt, hỗ trợ đầu tiên cho Vn-Index là khu vực 732 điểm. Nhà đầu tư được khuyến nghị tận dụng đợt điều chỉnh này để mua vào các cổ phiếu có cơ bản tốt, tiềm năng tăng trưởng hoạt động kinh doanh rõ ràng (>20%) trong năm nay và khi định giá trở về mức hợp lý. Hiện tại, nhà đầu tư có thể mua vào dần đối với các cổ phiếu: HSG, CTD, CHP.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (31-05-2017)

-

02-06-2017 12:36 AM #105

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 02/06/2017

1. Tin tức doanh nghiệp nổi bật:

- GIL chốt danh sách cổ đông trả cổ tức 25% bằng tiền mặt (chi tiết xem tại: đây).

- Nhựa Tân Phú vét hết các nguồn để chia thưởng cổ phiếu tỷ lệ 51,5% (chi tiết xem tại: đây).

- TAC đặt mục tiêu lãi tăng gần gấp đôi ngay năm đầu về với Kido (chi tiết xem tại: đây).

- 3 tổ chức đồng thời trở thành cổ đông lớn của AAA (chi tiết xem tại: đây).

- PLC chốt quyền trả cổ tức năm 2016 bằng tiền tỷ lệ 20% (chi tiết xem tại: đây).

- SKG chốt danh sách cổ đông trả cổ tức bằng cổ phiếu tỷ lệ 40% (chi tiết xem tại: đây).

2. CỔ PHIẾU KHUYẾN NGHỊ:

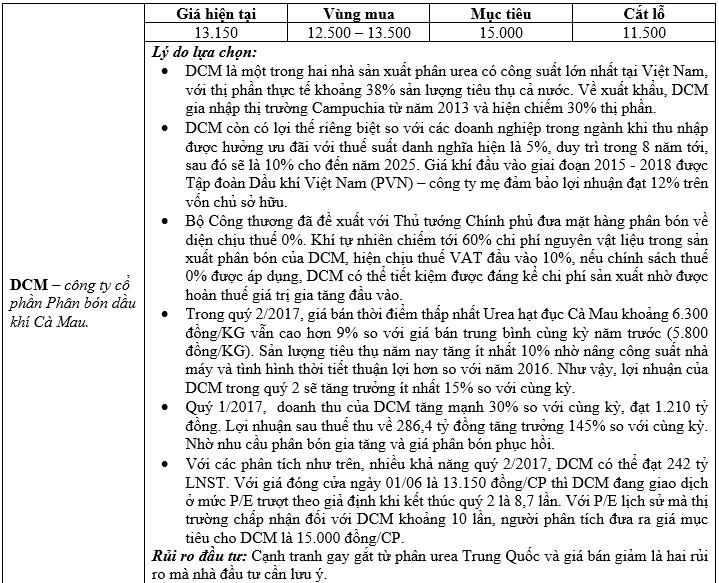

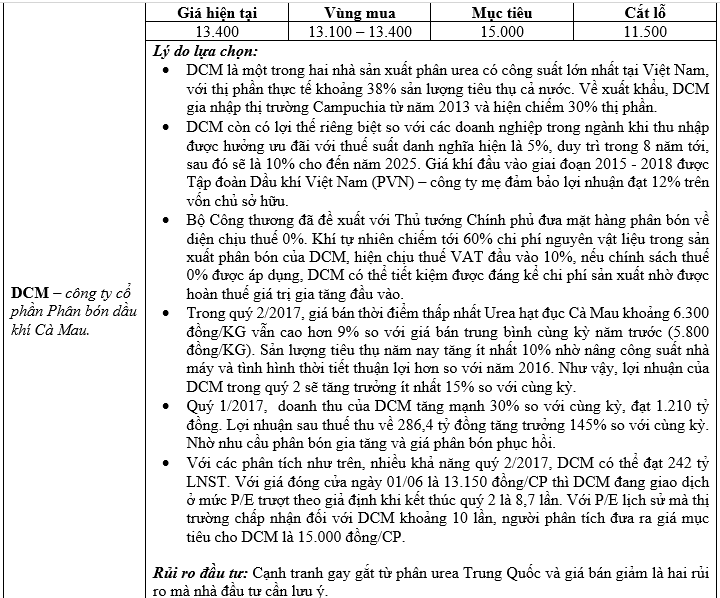

Nhà đầu tư được khuyến nghị tận dụng các nhịp điều chỉnh để mua vào các cổ phiếu có cơ bản tốt, hoạt động kinh doanh tăng trưởng rõ ràng (>20%) trong năm nay và còn được định giá hợp lý. Khuyến nghị mua vào thời điểm hiện tại đối với: DCM, CHP, HBC, SHI.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (02-06-2017)

-

05-06-2017 11:50 PM #106

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 06/06/2017

1. Tin tức doanh nghiệp nổi bật:

- HPG công bố thời gian đăng ký mua 252 triệu cổ phiếu (xem chi tiết tại: đây).

- KBC tăng vốn công ty con lên 1.500 tỷ đồng, tái khởi động dự án Lotus Hotel (chi tiết xem tại: đây).

- Cao su Đà Nẵng (DRC) trả cổ tức bằng tiền mặt 13% (chi tiết xem tại: đây).

- NTL bị truy thu thuế qua thanh tra hơn 1,4 tỷ đồng (chi tiết xem tại: đây).

- KDH lấy ý kiến về phương án phát hành cổ phiếu tăng vốn (chi tiết xem tại: đây).

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Mặt bằng chung giá cổ phiếu đã không còn quá hấp dẫn, thị trường cũng đã tăng liên tục gần 6 tháng nay. Vì vậy, thị trường hiện tại rủi ro sẽ nhiều hơn cơ hội. Nhà đầu tư nên ưu tiên chốt lời đối với các cổ phiếu đã đạt kỳ vọng và cần thận trọng trong việc giải ngân mới. Trong ngắn hạn, Index có thể còn tiếp tục tăng điểm với sự dẫn dắt của nhóm ngân hàng nhưng nhìn chung thị trường vẫn cần một đợt điều chỉnh để mặt bằng giá cổ phiếu về mức hấp dẫn hơn.

- Nhà đầu tư được khuyến nghị tận dụng các nhịp điều chỉnh để mua vào đối với các cổ phiếu có cơ bản tốt, động lực tăng trưởng hoạt động kinh doanh cốt lõi rõ ràng và còn được định giá hợp lý. Khuyến nghị mua vào thời điểm hiện tại đối với: CTD, BID, SHI.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (06-06-2017)

-

06-06-2017 08:02 AM #107

- Ngày tham gia

- Mar 2011

- Bài viết

- 127

- Được cám ơn 8 lần trong 7 bài gởi

Đọc báo cáo tài chính hợp nhất mà choáng. Vốn điều lệ chỉ có 45 tỷ mà lợi nhuận sau thuế 68,2 tỷ, lớn hơn vốn điều lệ. Ngành nghề an toàn, hấp dẫn. Con TTT này sẽ tăng lên đến giá bao nhiêu? Em dự là tuần này TTT sẽ tăng trần cả tuần:

http://www.fpts.com.vn/FileStore2/Fi...nam%202016.pdf

-

06-06-2017 11:29 PM #108

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 07/06/2017

1. Tin tức doanh nghiệp nổi bật:

- Kido trình phương án giảm ngành nghề kinh doanh để tăng room ngoại lên 100% (chi tiết xem tại: đây).

- Fecon sắp bán 20% vốn dự án BOT tuyến tránh Phủ Lý cho đối tác Nhật (chi tiết xem tại: đây).

- Cao su Đồng Phú chuẩn bị trả cổ tức bằng tiền mặt tỷ lệ 20%, dự kiến cổ tức năm 2016 là 50% (chi tiết xem tại: đây).

- FPT giành dự án 'khủng long' tại Nhật (chi tiết xem tại: đây).

- Sản lượng hợp nhất của AAA tháng 5/2017 tăng mạnh lên 8.662 tấn (chi tiết xem tại: đây).

- MBB tăng mạnh, Đầu tư SCIC mua bất thành 2 triệu cổ phiếu (chi tiết xem tại: đây).

2. CỔ PHIẾU KHUYẾN NGHỊ:

Thị trường tăng nóng với sự dẫn dắt chủ yếu từ nhóm ngân hàng. Với việc tăng điểm liên tục trong gần 6 tháng nay, VN-Index hiện đã tăng 13% kể từ đầu năm. Mặt bằng giá cổ phiếu hiện cũng trở nên kém hấp dẫn đi nhiều. Người phân tích vẫn duy trì quan điểm thận trọng đối với thị trường hiện tại. Nhà đầu tư nên ưu tiên chốt lời đối với các cổ phiếu đã đạt kỳ vọng và hạn chế giải ngân mua mới ở thời điểm hiện tại. Nhà đầu tư có thể cân nhắc tham gia với tỷ trọng thấp ở thời điểm hiện tại đối với SHI và canh mua đối với CTD.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

07-06-2017 08:14 AM #109

- Ngày tham gia

- Jan 2016

- Bài viết

- 88

- Được cám ơn 3 lần trong 3 bài gởi

Em chẳng thấy con nào ngon bằng con CHS ở sàn upcom, con này đất đai nhiều vô địch mà toàn ở vị trí đẹp, đất vàng giữa Tp. HCM bây giờ được giá lắm. Không những thế mà ngành nghề kinh doanh thì lại cũng là ngành độc quyền, chẳng sợ ai cạnh tranh

Đất vàng của nó có ở toàn những vị trí đẹp nhất Tp. HCM, thử sơ sơ liệt kê xem nhé:

1) Miếng đất ở 121 Châu Văn Liêm, Phường 14, Quận 5

2) Miếng đất ở 436 An Dương Vương, Phường 4, Quận 5

3) Miếng đất ở 55 Nguyễn Thi, Phường 13, Quận 5

4) Miếng đất 681 m2 ở Số 3 TL , Phường Thạnh Lộc, Quận 12

5) Miếng đất 2373 m2 ở Số 167 Lưu Hữu Phước, Phường 15, Quận 8

Đấy là chưa kể đến miếng đất rộng mênh mông ở Củ Chi

Riêng mấy miếng đất vàng này mà đem bán đi đã cho lợi nhuận đột biến chia cổ tức bét nhè rồi. Chưa kể ngành nghề chiếu sáng công cộng là ngành độc quyền, không sợ cạnh tranh, nên lợi nhuận siêu cao. Cả 3 sàn chẳng có con nào ngon bằng con CHS này của sàn upcom

-

07-06-2017 08:46 AM #110

- Ngày tham gia

- Mar 2010

- Bài viết

- 688

- Được cám ơn 111 lần trong 62 bài gởi

Gửi bởi BongVietNam

Gửi bởi BongVietNam

Con này có vẻ hay ra phết nhỉ

-

07-06-2017 10:13 PM #111

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 08/06/2017

I. Cập nhật cổ phiếu IMP:

Về thị trường chung:

1. Dự thảo thông tư đấu thầu thuốc vào bệnh viện thay đổi trọng yếu: chuyển các loại thuốc sản xuất từ nhà máy đạt chuẩn PIC/S từ nhóm 2 xuống nhóm 5, loại bỏ các doanh nghiệp PIC/S giá rẻ của Hàn Quốc, Ấn Độ và nhiều doanh nghiệp Việt Nam. Thông tư này dự kiến sẽ được ban hành vào Q4/2017 và có hiệu lực từ đầu năm 2018. IMP hưởng lợi do các doanh nghiệp trong nước khác muốn tham gia gói thầu 1,2 buộc phải nâng cấp lên EU-GMP, yêu cầu cao hơn, phức tạp hơn và tốn chi phí nhiều hơn so với PIC/S. IMP là doanh nghiệp duy nhất trên sàn hiện tại có thể tham gia gói thầu 1, 2, các doanh nghiệp khác đang có kế hoạch nâng cấp nhà máy lên chuẩn PIC/S như DHG, DMC, TRA… không có khả năng tham gia 02 gói thầu chất lượng cao này mà phải tham gia vào gói thầu số 5 (Gói thầu không đủ tiêu chuẩn tham gia các gói thầu khác).

2. Chương trình bảo hiểm y tế toàn dân khiến doanh thu kênh ETC tăng trưởng tốt, doanh thu kênh OTC của IMP trong 5 tháng đầu năm 2017 vẫn tăng trưởng tích cực (+18% so với cùng kỳ 2016) dù cả thị trường OTC chung đang suy giảm (-7% so với cùng kỳ năm 2016) do người dân có khuynh hướng chuyển sang khám chữa bệnh tại các bệnh viện công để được cấp phát thuốc miễn phí từ bảo hiểm y tế. Xu hướng này dự kiến sẽ tiếp tục trong các năm tiếp theo, khi Bộ Y tế tăng mạnh hàng loạt chi phí điều trị y tế và dược phẩm, buộc người dân phải tham gia nhiều hơn vào chương trình bảo hiểm y tế toàn dân.

Về tình hình hoạt động sản xuất kinh doanh:

1. IMP đặt kế hoạch sẽ tăng tỷ trọng doanh thu kênh ETC trong năm 2017 lên mức 35%, tăng đáng kể so với mức 18% của năm 2016 nhờ kênh thầu bệnh viện tăng trưởng tốt và đóng góp tích cực từ các nhà máy đạt EU-GMP. Đến năm 2022, IMP kỳ vọng sẽ ổn định được doanh thu theo cấu trúc 60% OTC, 30% ETC và 10% cho xuất khẩu.

2. Doanh thu kế hoạch năm 2017 đặt ra ở mức 1.260 tỷ đồng (+23,4% so với năm 2016), LNTT kế hoạch 2017 ở mức 160 tỷ đồng (+13,9% so với năm 2016). KQKD 6 tháng 2017 ước đạt 567 tỷ đồng doanh thu và 72 tỷ đồng LNTT, hoàn thành 45% kế hoạch cả năm. Nhiều khả năng IMP sẽ hoàn thành khá sát kế hoạch trên, không có tăng trưởng đột biến do đã được đánh giá kỹ lưỡng và thận trọng khi xây dựng. Thống kê cho thấy trong 3 năm gần nhất, IMP đều hoàn thành khá sát kế hoạch đặt ra. Kế hoạch tăng trưởng của IMP trong giai đoạn 2017 – 2021: Doanh thu tăng trưởng bình quân 15% - 18% mỗi năm, cao gấp đôi mức tăng trưởng 9% mỗi năm của ngành. LNST tăng trưởng bình quân 12% - 15% mỗi năm trong giai đoạn này. Động lực chủ yếu đến vẫn đến từ hệ thống các nhà máy đã và sẽ đạt EU-GMP với dư địa khai thác còn lớn mà mức độ cạnh tranh cao do rào cản gia nhập về vốn, công nghệ, con người… là khá cao.

3. EPS 2017 của IMP (đã loại trừ 10% quỹ khen thưởng phúc lợi) ước tính đạt 2.413 đồng/cp, tương ứng với mức P/E forward 2017 ở mức 23x, tương đối cao so với mặt bằng chung của ngành nhờ kỳ vọng tăng trưởng tích cực từ năm 2018 trở đi đến từ sự đóng góp của các nhà máy mới.

4. Tiến độ xây dựng 02 nhà máy mới, bao gồm:

a. Dự án nhà máy thuốc Non-Betalactam 470 tỷ tại VSIP2 (Bình Dương), 4 dây chuyền sản xuất tự động hóa, dự kiến hoàn thành cuối năm 2019, đã hoàn thành cơ bản phần xây dựng thô, máy móc thiết bị đang trên đường về, đúng tiến độ đặt ra.

b. Dự án nhà máy sản xuất thuốc kháng sinh 180 tỷ tại khu công nghiệp Bình Tân (Tp.HCM) đã đạt hơn 40% tiến độ, dự kiến hoàn thành vào cuối năm 2018.

II. CỔ PHIẾU KHUYẾN NGHỊ:

Thị trường nhìn chung vẫn tích cực trong ngắn hạn nhờ sự dẫn dắt chủ yếu đến từ nhóm cổ phiếu vốn hóa lớn. Đà tăng không quá nóng như các phiên trước khi có sự luân phiên tăng giảm ở các mã dẫn dắt. Trong ngắn hạn VN-Index có thể chinh phục mốc 760 – 780 điểm. Tuy nhiên, người phân tích vẫn giữ quan điểm thận trọng ở thời điểm hiện tại do định giá cổ phiếu đã không còn quá hấp dẫn. Nhà đầu tư nên ưu tiên chốt lời đối với các mã cổ phiếu đã đạt kỳ vọng và thận trọng trong việc giải ngân mua mới ở thời điểm hiện tại. Có thể mua vào với tỷ trọng thấp ở thời điểm hiện tại đối với SHI và canh mua vùng 204 – 206 đối với CTD.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (08-06-2017)

-

12-06-2017 12:30 AM #112

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 12/06/2017

1. Tin tức doanh nghiệp nổi bật:

- Chủ tịch PVFCCo chào hàng tại Anh và Mỹ (chi tiết xem tại: đây).

- Liên tục đạt sản lượng ấn tượng, AAA điều chỉnh tăng 10% kế hoạch lợi nhuận 2017 (chi tiết xem tại: đây).

- Ông Phạm Điền Trung thay ông Phạm Nhật Vinh làm Chủ tịch HĐQT Sacomreal từ 30/05 (chi tiết xem tại: đây).

- Ông Lê Phước Vũ bán xong gần 9,6 triệu cổ phiếu HSG, thu về hơn 300 tỷ (chi tiết xem tại: đây).

- 22/6 HCC chốt danh sách trả cổ tức năm 2016 bằng cổ phiếu tỷ lệ 48% (chi tiết xem tại: đây).

2. CỔ PHIẾU KHUYẾN NGHỊ:

Thị trường nhìn chung vẫn tích cực trong ngắn hạn nhờ sự dẫn dắt chủ yếu đến từ nhóm cổ phiếu vốn hóa lớn. Trong ngắn hạn VN-Index có thể chinh phục mốc 760 – 780 điểm. Tuy nhiên, người phân tích vẫn giữ quan điểm thận trọng ở thời điểm hiện tại do định giá cổ phiếu đã không còn quá hấp dẫn. Nhà đầu tư nên ưu tiên chốt lời đối với các mã cổ phiếu đã đạt kỳ vọng và thận trọng trong việc giải ngân mua mới ở thời điểm hiện tại. Có thể mua vào với tỷ trọng thấp ở thời điểm hiện tại đối với SHI, APC và canh mua vùng 204 – 206 đối với CTD.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (12-06-2017)

-

13-06-2017 12:35 AM #113

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 13/06/2017

1. Tin tức doanh nghiệp nổi bật:

- Hóa chất Đức Giang Lào Cai (DGL) phát hành 300 tỷ đồng trái phiếu chuyển đổi để đầu tư Nhà máy nhiệt điện (chi tiết xem tại: đây).

- PGI: 5 tháng hoàn thành 54,3% kế hoạch lợi nhuận, đạt 76 tỷ đồng (chi tiết xem tại: đây).

- Đầu tư LDG chốt danh sách cổ đông trả cổ tức cổ phiếu 20% vào 27/06 (chi tiết xem tại: đây).

- Eximbank (EIB) bất ngờ bầu 2 Phó chủ tịch HĐQT (chi tiết xem tại: đây).

- DVP trả 25% cổ tức đợt 2/2016 bằng tiền từ 21/7 (chi tiết xem tại: đây).

- SCR hoàn tất việc phát hành riêng lẻ 300 tỷ đồng trái phiếu (chi tiết xem tại: đây).

2. CỔ PHIẾU KHUYẾN NGHỊ:

Mặt bằng định giá cổ phiếu hiện tại nhìn chung vẫn tương đối cao. Nhà đầu tư được khuyến nghị ưu tiên chốt lời đối với các mã cổ phiếu đã đạt kỳ vọng và thận trong khi giải ngân mua mới. Tuy nhiên, vẫn có thể canh mua vào ở thời điểm hiện tại đối với CTD và HSG.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (13-06-2017)

-

15-06-2017 12:10 AM #114

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 15/06/2017

1. Ước tính tổng Mua/Bán của 2 quỹ ETF FTSE và ETF V.N.M:

*) Giao dịch Mua/Bán sẽ bắt đầu từ Thứ 2 (12/06/2017) và kết thúc vào ngày Thứ 6 (16/06/2017). Giao dịch thường diễn ra mạnh nhất vào phiên ATC ngày thứ 6.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Như các bản tin trước có nhận định, với sự dẫn dắt chủ yếu từ nhóm ngành ngân hàng, trong ngắn hạn Vn-Index có thể tiếp tục tăng điểm và chinh phục mốc 780 điểm. Tuy nhiên, mức điểm số hiện tại của Index đã phù hợp thực trạng nền kinh tế, mặt bằng định giá cổ phiếu hiện cũng không còn rẻ. Vì vậy, nhà đầu tư nên ưu tiên chốt lời đối với các cổ phiếu đã đạt kỳ vọng, và đặc biệt thận trọng trong việc giải ngân mua mới. Hiện tại, có thể xem xét giải ngân SHI với tỷ trọng thấp.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

19-06-2017 12:09 AM #115

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 19/06/2017

1. Tin tức doanh nghiệp nổi bật:

- Tháng 8, KIDO sẽ liên doanh với đối tác Thái Lan ra sản phẩm tương ớt (chi tiết xem tại: đây).

- TTF định chào bán riêng lẻ 100 triệu cp và thưởng 7,6 triệu cp, tăng vốn lên 2.446 tỷ (chi tiết xem tại: đây).

- Hùng Vương: Sau soát xét, lỗ 6 tháng đầu năm tăng thêm hơn 140 tỷ đồng (chi tiết xem tại: đây).

- PHC chào bán gần 10 triệu cp với giá bằng một nửa thị giá (chi tiết xem tại: đây).

- ITA: Kế hoạch lãi thuần 309 tỷ, cân nhắc đầu tư tiếp hoặc thoái vốn các dự án đang tham gia (chi tiết xem tại: đây).

- TLG: Sẽ phát hành gần 11.5 triệu cp tăng vốn tỷ lệ 30% (chi tiết xem tại: đây).

2. CỔ PHIẾU KHUYẾN NGHỊ:

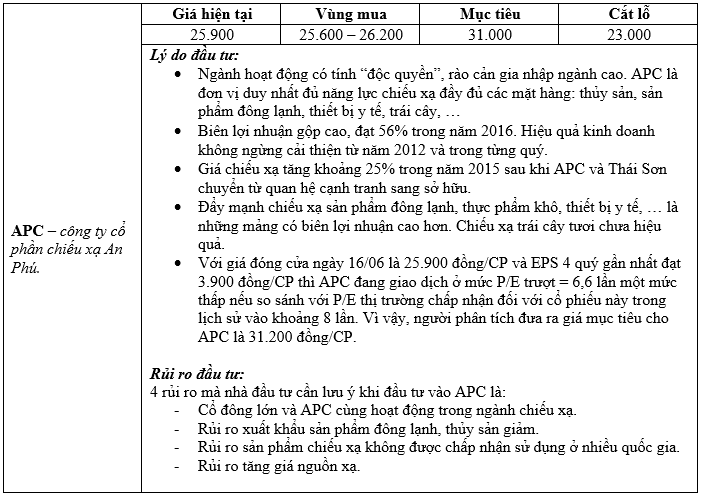

- Trong ngắn hạn thị trường nhìn chung vẫn sẽ tăng điểm nhờ sự dẫn dắt từ nhóm cổ phiếu vốn hóa lớn. Tuy nhiên, người phân tích vẫn duy trì quan điểm thận trọng ở thời điểm hiện tại do mặt bằng định giá cổ phiếu kém hấp dẫn. Nhà đầu tư được khuyến nghị, ưu tiên việc chốt lời ở thời điểm hiện tại và đặc biệt thận trọng với việc giải ngân mua mới. Có thể xem xét mua vào với tỷ trọng nhỏ với APC.

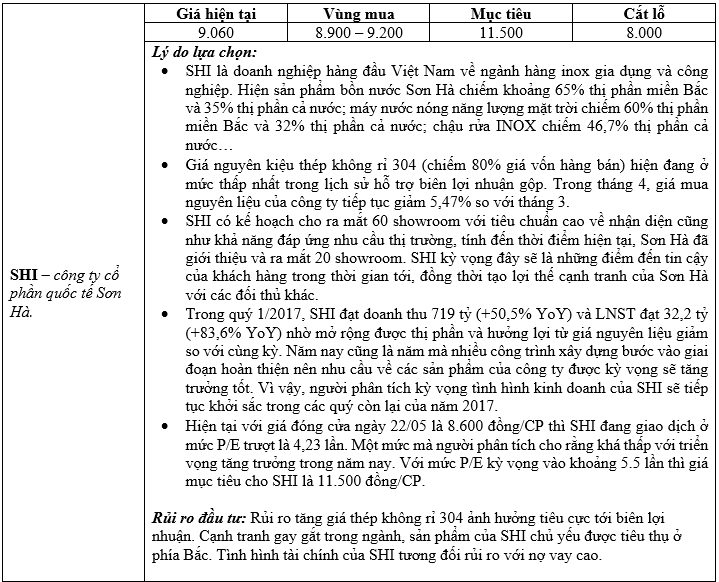

- Theo như bản tin dành cho nhà đầu tư vừa được SHI công bố, người phân tích tính toán được lợi nhuận trước thuế tháng 4 và 5/2017 của công ty đạt khoảng 20 tỷ (chỉ bằng 66% so với cùng kỳ 2016 – 30 tỷ). Mặc dù, giá nguyên liệu đầu vào và doanh thu bán hàng tiếp tục ghi nhận diễn biến tích cực. Do vậy, tạm thời đóng khuyến nghị mua đối với cổ phiếu SHI, chờ các diễn biến mới rõ ràng hơn.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (19-06-2017)

-

20-06-2017 11:09 PM #116

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 21/06/2017

1. Tin tức doanh nghiệp nổi bật:

- Coteccons giảm cổ phiếu ESOP, nâng kế hoạch doanh số năm 2017 lên 27.000 tỷ đồng (chi tiết xem tại: đây).

- HNG: Kế hoạch 2017 lãi trước thuế 461 tỷ, chanh dây sẽ đem lại lợi nhuận lớn nhất (chi tiết xem tại: đây).

- HAG lên kế hoạch doanh thu năm 2017 giảm nhẹ còn 6.335 tỷ, có lãi 552 tỷ (chi tiết xem tại: đây).

- VTV chốt danh sách cổ đông trả cổ tức tỷ lệ 18% vào ngày 5/7 (chi tiết xem tại: đây).

- VIS: Chào bán cổ phần ra công chúng tỷ lệ 2:1 giá 15.000 đồng/cp (chi tiết xem tại: đây).

- Thép Nam Kim họp Đại hội bất thường bàn phát hành riêng lẻ cho đối tác chiến lược (chi tiết xem tại: đây).

- Vinatex: Kế hoạch 2017 lãi hợp nhất 749 tỷ đồng, tăng trưởng 10% (chi tiết xem tại: đây).

2. CỔ PHIẾU KHUYẾN NGHỊ:

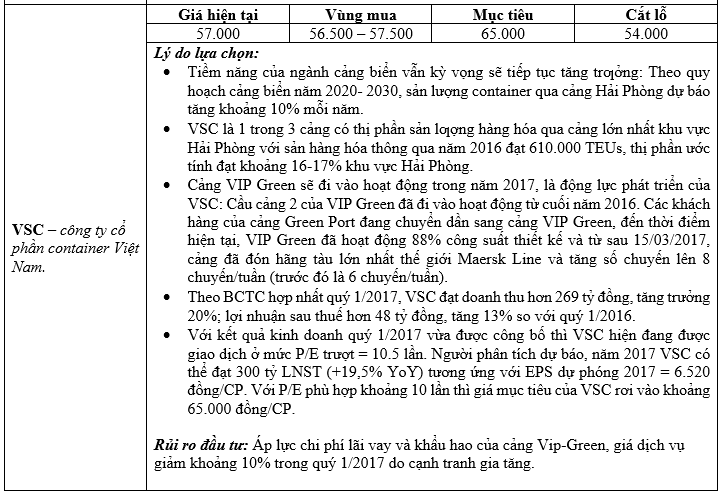

- Thị trường trong ngắn hạn vẫn sẽ tiếp tục tăng điểm. Nếu thị trường không tăng nóng và có sự luân phiên tăng giảm “nhịp nhàng” của các cổ phiếu vốn hóa lớn thì đà tăng có thể còn kéo dài đến mùa báo cáo kết quả hoạt động kinh doanh quý 2. Tuy nhiên, người phân tích vẫn nhắc lại quan điểm là thị trường hiện tại rủi ro đang nhiều hơn cơ hội vì mặt bằng định giá cổ phiếu kém hấp dẫn. Nhà đầu tư vẫn được khuyến nghị ưu tiên chốt lời đối với các mã cổ phiếu đã đạt kỳ vọng và đặc biệt thận trọng trong việc giải ngân mua mới. Có thể xem xét giải ngân tỷ trọng thấp đối với: VSC và DCM.

Như bản tin ngày 19/06 người phân tích có khuyến nghị mua cổ phiếu APC. Tuy nhiên, sau khi xem xét kỹ càng hơn về cơ bản của cổ phiếu này thì nhiều khả năng lợi nhuận quý 2 năm nay có thể giảm so với cùng kỳ. Nguyên nhân là do quý 2/2016 APC có khoản lợi nhuận tài chính hơn 5 tỷ đồng và trong quý 2/2017 APC cũng phải hoàn tất việc nộp phạt vi phạm thuế là 4,5 tỷ đồng. Do đó, tạm thời đóng khuyến nghị mua đối với cổ phiếu APC.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (21-06-2017)

-

21-06-2017 10:01 AM #117

- Ngày tham gia

- Jan 2016

- Bài viết

- 7

- Được cám ơn 2 lần trong 2 bài gởi

Có vẻ không có nhiều lựa chọn cho giai đoạn hiện tại anh ha..

-

22-06-2017 12:03 AM #118

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 22/06/2017

1. Tin tức doanh nghiệp nổi bật:

- KBC chuyển nhượng dự án Diamond Rice Flower (chi tiết xem tại: đây).

- HAG đã chuyển quyền sở hữu 23,3 triệu cổ phiếu HNG cho SaigonCapital (chi tiết xem tại: đây).

- PHC chốt danh sách trả cổ tức tiền 14% và thực hiện quyền mua cổ phiếu giá nửa thị giá tại 4/7 (chi tiết xem tại: đây).

- L14 chốt danh sách cổ đông trả cổ tức và thưởng cổ phiếu tỷ lệ 50% (chi tiết xem tại: đây).

- GEX: 5/7/2017 chốt quyền thưởng cổ phiếu tỷ lệ 15% (chi tiết xem tại: đây).

- DHG: Lấy ý kiến việc nới room ngoại lên 100% và nâng tỷ lệ sở hữu tối đa tại SH Pharma (chi tiết xem tại: đây).

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Nghị quyết xử lý nợ xấu đã được Quốc Hội chính thức thông qua, đây là yếu tố kỳ vọng giúp khối ngân hàng tăng điểm trong thời gian gần đây. Mặc dù áp lực chốt lời tăng cao, tuy nhiên dòng tiền vẫn đổ vào tốt giúp cho diễn biến nhóm ngân hàng trở nên khá tích cực, tiêu biểu phải kể đến: VCB, BID và MBB. Theo quan điểm của người phân tích, nhóm ngân hàng sẽ vẫn tiếp tục tăng điểm và đóng vai trò quan trọng trong việc dẫn dắt đà tăng của Index trong ngắn hạn. Tuy nhiên, cũng cần lưu ý rằng từ nghị quyết xử lý nợ xấu cho đến hiện thực là lợi nhuận của các ngân hàng tăng trưởng mạnh vẫn cần có thời gian.

- MSCI đã công bố kết quả phân loại dành cho 84 thị trường. MSCI đã giữ nguyên xếp hạng với Việt Nam ở tất cả các tiêu chuẩn định tính và không cho Việt Nam vào danh sách xem xét. Tuy nhiên, thông tin này chỉ có tác động ngắn hạn đến thị trường.

- Thị trường trong ngắn hạn nhiều khả năng sẽ vẫn tăng điểm. Phiên rung lắc mạnh hôm nay là tích cực giúp giảm sức nóng cho thị trường. Nếu đà tăng không quá nóng và xen kẽ có các phiên giảm điểm điều chỉnh thì VN-Index có thể còn duy trì đà tăng cho tới mua báo cáo kết quả kinh doanh quý 2. Tuy nhiên, nhà đầu tư cần lưu ý rằng: áp lực margin hiện tại ở các công ty chứng khoán đang tương đối căng thẳng. Người phân tích vẫn giữ quan điểm thận trọng ở thời điểm hiện tại, nên ưu tiên việc chốt lời đối với các mã cổ phiếu đạt kỳ vọng và thận trọng trong việc giải ngân mua mới. Có thể canh mua vào với tỷ trọng thấp đối với DCM và VSC.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (22-06-2017)

-

30-06-2017 12:16 AM #119

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 30/06/2017

1. Tin tức doanh nghiệp nổi bật:

- ĐHĐCĐ BVS: Kế hoạch lãi 2017 không tăng trưởng, nâng vốn lên hơn 1.000 tỷ (chi tiết xem tại: đây).

- ĐHĐCĐ TIS: Tăng vốn lên 2.000 tỷ mới xin chủ trương chưa có phương án cụ thể (chi tiết xem tại: đây).

- ĐHCĐ QCG: Tin chuyển nhượng dự án Phước Kiển là thất thiệt (chi tiết xem tại: đây).

- ĐHĐCĐ Coteccons: Quý III trả cổ tức 2016 tỷ lệ 50%, kế hoạch 2017 lãi 1.750 tỷ đồng (chi tiết xem tại: đây).

- KSB ký hợp đồng cho thuê 2,8ha đất trị giá gần 1,7 triệu đô (chi tiết xem tại: đây).

- ĐHCĐ Vinatex: Ám ảnh lương công nhân dệt may liên tục tăng, lộ trình thoái vốn nhà nước (chi tiết xem tại: đây).

2. Cập nhật cổ phiếu KBC:

- KBC gần đây công bố thoái 100% vốn tại công ty con là Công ty TNHH MTV Phát triển Khách sạn Hoa Sen cho bên thứ ba là CTCP Đầu tư Mặt Trời Mọc.

- Công ty TNHH MTV Phát triển Khách sạn Hoa Sen được thành lập vào tháng 6 năm trước, là chủ đầu tư của dự án Khách sạn Hoa Sen với thiết kế ban đầu là dự án khách sạn 5 sao (có thể chuyển thành dự án nhà ở), nằm cạnh Trung tâm Hội Nghị Quốc gia tại đường Phạm Hùng (Hà Nội), với tổng diện tích là 4,2 ha. Mặc dù đã nắm giữ dự án từ một số năm trước, khó khan về tài chính khiến KBC không đủ khả năng triển khai dự án, do đó công ty quyết định chuyển nhượng toàn bộ quyền sở hữu dự án này.

- Gần đây vào cuối tháng 5, KBC đã tăng vốn điều lệ của công ty con này từ 145 tỷ đồng lên 1.500 tỷ đồng. Đây được cho là bước chuẩn bị cho việc chuyển nhượng dự án vì việc triển khai dự án này cần nguồn vốn đủ lớn để thực hiện.

- Theo đại diện của KBC, thương vụ này có thể đóng góp khoảng 285 tỷ đồng vào lợi nhuận ròng của công ty, đây là một kết quả khá tốt. Chúng tôi cũng cho rằng viêc chuyển nhượng này của KBC là tương đối khôn ngoan nhằm tập trung hơn nữa vào mảng kinh doanh cốt lõi và thế mạnh của Công ty là phát triển và quản lý khu công nghiệp đã thể hiện ở kết quả kinh doanh khá tích cực trong những năm gần đây. Thêm vào đó, thương vụ này cũng tạo thêm nguồn cho Công ty thực hiện phát triển các dự án khu công nghiệp mới và tái cấu trúc các khoản nợ vay.

- Ở mức giá hiện tại là 16.800 đồng/cp, KBC đang giao dịch tại PE và PB 2017 là 10,5x và 0,9x và PE, PB 2018 là 12,2x và 0,82x, đây là mức thấp hơn một chút so với trung bình các công ty phát triển KCN niêm yết. Giá mục tiêu 1 năm ở mức 18.200 đồng/cp, cao hơn 8,3% so với giá hiện tại. Do đó, khuyến nghị NẮM GIỮ cổ phiếu.

3. CHIẾN LƯỢC ĐẦU TƯ:

- Trong ngắn hạn thị trường nhiều khả năng sẽ vẫn duy trì được đà tăng do vẫn còn kỳ vọng vào kết quả kinh doanh quý 2. Dòng tiền sẽ tập trung vào các doanh nghiệp mà kết quả ước tính quý 2 chưa được công bố và triển vọng kết quả kinh doanh được dự báo là tích cực. Đối với các mã cổ phiếu đã có kết quả ước tính quý 2 thì động lực tăng giá gần như là không còn. Sau khi báo cáo quý hai được công bố trong khoảng vài tuần tới, thị trường xác suất rất cao sẽ phải có một đợt điều chỉnh giảm do: hết thông tin hỗ trợ và mặt bằng định giá cổ phiếu cao.

- Nhà đầu tư cũng nên lưu ý rằng dòng tiền hiện tại đang có dấu hiệu suy yếu khi phiên giao dịch hôm nay (29/06) giá trị giao dịch sàn HOSE chỉ đạt gần 3.700 tỷ giảm khoảng 22% so với mức trung bình 4.500 tỷ của các phiên giao dịch trước đó. VN-Index đã tăng liên tục trong gần 7 tháng nay và ghi nhận mức tăng >13%, trong khi đó GDP 6 tháng đầu năm 2017 chỉ đạt mức tăng trưởng 5,73%.

- Nhóm cổ phiếu Vinachem (LIX, NET, CSV …) có sự tăng giá mạnh trong các phiên gần đây nhờ tin đồn về việc thoái vốn của Vinachem khỏi các công ty này. Tuy nhiên nhà đầu tư không nên đua theo sóng tăng này vì nó chỉ mang tính chất đầu cơ ngắn hạn. Các doanh nghiệp như LIX, NET, CSV … kết quả kinh doanh quý 2/2017 khó có sự đột phá.

- Nhóm ngân hàng khả năng cũng sẽ không còn là nhân tố dẫn dắt đà tăng của Index khi mà thông tin kỳ vọng chỉ còn là kết quả kinh doanh quý 2. Đối với nhóm: CTG, BID, VCB kết quả quý 2 chưa thể có nhiều đột biến. Nhóm MBB, ACB tăng trưởng nhanh hơn nhưng mức tăng giá cổ phiếu cũng phản ánh hoàn toàn “đầy đủ” mức tăng trưởng lợi nhuận này. Do vậy, nên chốt lời dần đối với nhóm cổ phiếu ngành ngân hàng.

- Hiện tại, người phân tích không tìm ra mã cổ phiếu nào đủ hấp dẫn để khuyến nghị đầu tư và vẫn duy trì quan điểm thận trọng đối với thị trường hiện tại. Nhà đầu tư nên ưu tiên chốt lời đối với các mã cổ phiếu đã đạt kỳ vọng, và đặc biệt thận trọng trong việc giải ngân mua mới.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (30-06-2017)

-

05-07-2017 01:08 AM #120

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 05/07/2017

1. Tin tức doanh nghiệp nổi bật:

- Ông Nguyễn Bá Dương bất ngờ nhường ghế Tổng giám đốc Coteccons (chi tiết xem tại: đây).

- CII: Lãi ròng nửa đầu năm 2017 vượt 8,39% kế hoạch cả năm (chi tiết xem tại: đây).

- PNJ: 6 tháng đầu năm lợi nhuận trước thuế đạt 471 tỷ đồng, đạt 62,45% kế hoạch năm (chi tiết xem tại: đây).

- Gemadept sẽ thành lập 2 công ty con, tổng vốn đầu tư 204 tỷ (chi tiết xem tại: đây).

- Hơn 100 triệu cổ phiếu ITA niêm yết bổ sung chính thức giao dịch vào 10/7 (chi tiết xem tại: đây).

- 6 tháng, TNA hoàn thành 70% kế hoạch lợi nhuận năm (chi tiết xem tại: đây).

2. Cập nhật nhanh cổ phiếu PNJ và CII:

a. Công ty cổ phần vàng bạc đá quý Phú Nhuận (PNJ):

- Theo tin từ CTCP Vàng bạc đá quý Phú Nhuận, 6 tháng đầu năm 2017, tổng doanh thu PNJ đạt 5.545 tỷ đồng, tăng 41% so với cùng kỳ năm 2016 và đạt 53% kế hoạch năm. Trong đó, doanh thu trang sức bán lẻ từ các thương hiệu trang sức PNJGold, PNJSilver, CAO FineJewellery có tốc độ tăng trưởng ấn tượng với 45%, đặc biệt các cửa hàng hiện hữu tăng 28% so cùng kỳ. Trong nửa đầu năm nay, PNJ đã khai trương thêm 22 cửa hàng, đạt hơn 50% kế hoạch năm và nâng tổng hệ thống lên con số 237 trên toàn quốc. Tổng lợi nhuận gộp 6 tháng đầu năm 2017 đạt 933 tỷ đồng, tăng 33% so với cùng kỳ. Lợi nhuận trước thuế đạt 471 tỷ đồng, tăng 54% so với cùng kỳ trước và đạt gần 62,5% kế hoạch cả năm.

- Với kết quả kinh doanh tăng trưởng ấn tượng trong 6 tháng đầu năm 2017 và tốc độ mở mới cửa hàng đạt kỳ vọng. Người phân tích cho rằng, PNJ có thể tiếp tục đạt được mức tăng trưởng tốt trong 6 tháng cuối năm. Dự báo một cách thận trọng, PNJ có thể ghi nhận mức lợi nhuận sau thuế khoảng 680 tỷ trong năm nay, tương ứng với EPS dự phóng vào khoảng 6.900 đồng/CP (chưa tính đến gần 10tr cổ phiếu phát hành riêng lẻ trong thời gian tới). Với mức giá đóng cửa ngày 04/07 là 103.000 đồng/CP thì PNJ đang giao dịch ở mức P/E dự phóng = 15 lần. PNJ là một trong những cổ phiếu ưa thích của người phân tích với triển vọng tăng trưởng rõ ràng và lợi thế cạnh tranh bền vững. Vì vậy, mức định giá P/E phù hợp là 16,3 lần (bằng với mức P/E trung bình toàn thị trường) tương ứng với mức giá phù hợp cho PNJ là khoảng 112.000 đồng/CP. Người phân tích khuyến nghị nắm giữ đối với cổ phiếu PNJ.

b. Công ty cổ phần đầu tư hạ tầng kỹ thuật TPCHM (CII):

- Theo thông tin từ CTCP Đầu tư Hạ tầng Kỹ thuật Tp.Hồ Chí Minh, ước tính quý 2/2017, lợi nhuận sau thuế của công ty mẹ CII đạt 337 tỷ đồng. Lũy kế 6 tháng đầu năm 2017 đạt 1.550 tỷ đồng, bằng 108,4% kế hoạch tài chính đã được Đại hội đồng cổ đông thông qua. Kết quả kinh doanh 6 tháng đầu năm không khó hiểu khi chỉ riêng quý 1/2017, CII đã báo lãi đến 1.227 tỷ đồng, chủ yếu nhờ khoản lãi 1.221 tỷ đồng từ việc đánh giá lại giá trị hợp lý của khoản đầu tư vào công ty CII B&R và VPII. Khoản lãi này không được dùng để chia cổ tức.

- Với việc lợi nhuận sau thuế cổ đông công ty mẹ đạt 1.550 tỷ trong 6 tháng đầu năm thì CII đang được giao dịch với mức P/E trượt = 4,6 lần. Một mức định giá không phải là thấp nếu biết rằng lợi nhuận của CII chủ yếu đến từ đánh giá lại các khoản đầu tư mà không phải từ hoạt động kinh doanh cốt lõi. Bên cạnh đó, quý 3/2016 CII ghi nhận lợi nhuận tài chính bất thường hơn 700 tỷ đồng. Định giá một cách thận trong, người phân tích cho rằng CII có thể được thị trường chấp nhận mức P/E trượt khoảng 5 lần tương ứng với mức giá mục tiêu là 40.000 đồng/CP.

3. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường ngày 04/07 chứng kiến một phiên giao dịch giằng co mạnh và kết thúc giảm hơn 3 điểm. Một phiên điều chỉnh thế này là điều tốt cho thị trường trong bối cảnh thị trường đã tăng nhiều thời gian qua. Tính cả giao dịch thỏa thuận thì giá trị giao dịch đạt hơn 3.400 tỷ (tiếp tục giảm khoảng 300 tỷ so với các phiên trước đó). Trong khi đó khối lượng giao dịch lại tăng vọt lên gần 210 triệu CP (+24% so với phiên liền trước). Điều này cho thấy dòng tiền vẫn tiếp tục rút ra khỏi thị trường và có dấu hiệu đổ vào các cổ phiếu có thị giá thấp (cổ phiếu có tính đầu cơ cao). Rủi ro đối với thị trường hiện đang tăng lên.

- Thị trường sẽ vẫn duy trì xu hướng tăng trong ít nhất 2-3 tuần tới vì vẫn còn được hỗ trợ từ kết quả kinh doanh quý 2 của doanh nghiệp. Tuy nhiên, sự phân hóa sẽ trở nên rõ nét hơn. Đối với nhóm cổ phiếu có kết quả quý 2 tốt và định giá còn rẻ sẽ tiếp tục tăng, ngược lại nhóm cổ phiếu có kết quả quý 2 kém tích cực hoặc bị định giá quá cao sẽ tạo đỉnh ngay khi kết quả quý 2 được công bố.

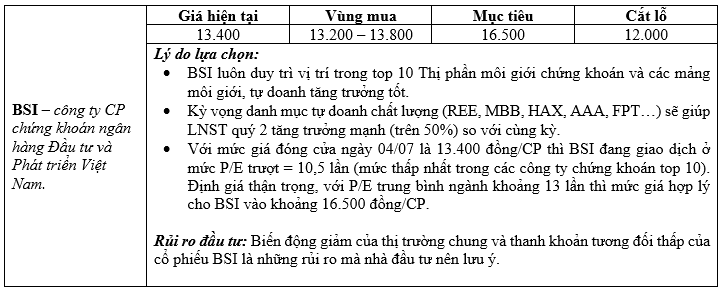

- Nhìn chung, người phân tích vẫn duy trì quan điểm thận trọng đối với thị trường hiện tại. VN-Index đã tăng hơn 16% kể từ đầu năm (vượt quá nội tại thực sự của nền kinh tế), và quan trọng hơn mặt bằng định giá cổ phiếu hiện tại kém hấp dẫn. Nhà đầu tư nên ưu tiên chốt lời dần với các mã cổ phiếu đã đạt kỳ vọng và đặc biệt thận trọng trong việc giải ngân mua mới. Có thể xem xét mua vào với tỷ trọng thấp cổ phiếu BSI.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

Trích dẫn

Trích dẫn

Thông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks