Hybrid View

-

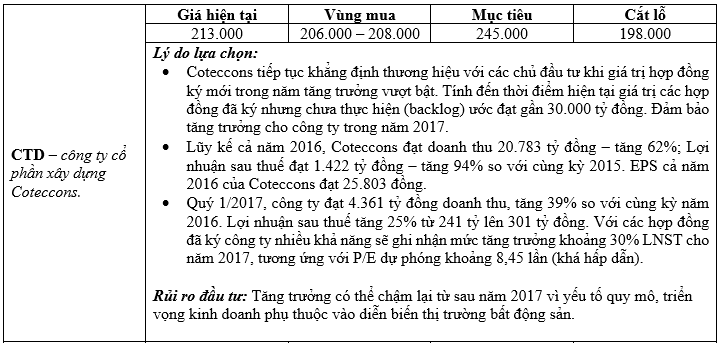

30-05-2017 12:05 AM #1

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 30/05/2017

1. Tin tức doanh nghiệp nổi bật:

- Ông Lê Phước Vũ muốn bán gần 10 triệu cổ phiếu HSG (chi tiết xem tại: đây).

- VCS chốt thời gian trả cổ tức 53,3% (chi tiết xem tại: đây).

- HBC nhận thi công loạt dự án với tổng giá trị hợp đồng trên 1.304 tỷ đồng (chi tiết xem tại: đây).

- Năm đầu REE “nhảy vào”, ĐHĐCĐ VSH kéo dài và tất cả tờ trình bị phủ quyết (chi tiết xem tại: đây).

- PC1 chốt quyền trả cổ tức bằng cổ phiếu tỷ lệ 30% vào 6/6/2017 (chi tiết xem tại: đây).

- Ngày 9/6, SJD chốt danh sách nhận cổ phiếu thưởng, tỷ lệ 50% (chi tiết xem tại: đây).

- FMC dự kiến phát hành 9 triệu cổ phiếu trong tháng 6 (chi tiết xem tại: đây).

- NDN: Kế hoạch thận trọng nhưng vững chắc (chi tiết xem tại: đây).

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Tính đến thời điểm hiện tại thị trường đã tăng điểm liên tục trong 6 tháng mà chưa có một đợt điều chỉnh đáng kể nào. Điều này khiến cho mặt bằng giá cổ phiếu tăng cao và trở nên kém hấp dẫn đi. Người phân tích thấy rằng việc tìm kiếm cổ phiếu tốt và còn được định giá hợp lý ở thời điểm hiện tại tương đối khó khăn. VN-Index cũng tiến gần hơn đến vùng 750 – 760 điểm (mức phù hợp với thực tại nền kinh tế năm nay). Quan sát các phiên giao dịch gần đây, người phân tích nhận thấy bắt đầu có biểu hiện tăng nóng ở một số nhóm ngành và gần đây dòng tiền lại bắt đầu đổ vào nhóm cổ phiếu vốn hóa nhỏ - tính đầu cơ cao. Áp lực Margin cũng đang căng thẳng. Như vậy, thị trường hiện tại có nhiều tín hiệu cho thấy rủi ro đang lớn hơn cơ hội. Nếu thị trường tiếp tục tăng nóng, thì tất yếu phải có một đợt điều chỉnh mạnh sau đó.

- Nhà đầu tư nên ưu tiên chốt lời ở thời điểm hiện tại, hạn chế giải ngân mới và sử dụng margin cao. Tuyệt đối không đua theo các cổ phiếu đã tăng nóng trong thời gian qua và các cổ phiếu có yếu tố đầu cơ cao. Vẫn có thể xem xét giải ngân ở thời điểm hiện tại đối với CHP.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

12-07-2017 12:42 AM #2

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 12/07/2017

1. Điểm nhấn thị trường ngày 11/07:

2. Cập nhật công ty Vàng bạc đá quý Phú Nhuận – PNJ:

- PNJ tiếp tục công bố kết quả kinh doanh xuất sắc trong nửa đầu năm 2017. Tổng doanh thu đạt 5.545 tỷ đồng, tăng 41% YoY và hoàn thành 53% kế hoạch năm. Tổng doanh thu bán lẻ bao gồm PNJ Gold, PNJ Silver và CAO Fine Jewelry tăng 45% YoY, với tăng trưởng doanh thu mỗi cửa hàng đạt 28% YoY (Chúng tôi ước tính trong năm 2016, doanh thu trung bình mỗi cửa hàng là ~30 tỷ đồng và doanh thu trung bình mỗi cửa hàng mới là ~18 tỷ đồng). PNJ đã mở 22 cửa hàng mới trong 6 tháng đầu năm 2017, hoàn thành 55% kế hoạch năm. Vào cuối tháng 6/2017, PNJ có tổng cộng 237 cửa hàng trên toàn quốc. Lợi nhuận gộp đạt 933 tỷ đồng, tăng 33% YoY, tương ứng tỷ suất lợi nhuận gộp đạt 16,8% (so với 6T2016: 17,9%). Lợi nhuận trước thuế đạt 471 tỷ đồng, tăng 54% YoY và hoàn thành 62,5% kế hoạch năm.

- PNJ sẽ tổ chức cuộc họp vào ngày 20/07/2017 nhằm thảo luận chi tiết về kết quả kinh doanh 6T2017. Cho đến thời điểm đó, chúng tôi vẫn duy trì ước tính năm 2017 và 2018. Cụ thể, doanh thu thuần ước tính đạt 10.376 tỷ đồng trong năm 2017 (+21,8% YoY) và 12.023 tỷ đồng trong năm 2018 (+15,9% YoY). Lợi nhuận ròng ước tính đạt 715 tỷ đồng trong năm 2017 (+52,1% YoY, hay 42% nếu không bao gồm thu nhập bất thường) và 920 tỷ đồng trong năm 2018 (+28,8% YoY).

- Nếu không bao gồm 10% quỹ khen thưởng phúc lợi và tính thêm yếu tố phát hành riêng lẻ 10% cổ phần ước tính thực hiện trong tháng 7/2017, EPS ước tính đạt 6.282 đồng trong năm 2017 và 7.662 đồng trong năm 2018. Cổ phiếu đang giao dịch tại PE 2017 và 2018 là 15,2x và 12,5x. Chúng tôi khuyến nghị NẮM GIỮ cổ phiếu với giá mục tiêu 1 năm là 105.000 đồng/cp tương ứng PE mục tiêu là 15x.

3. CHIẾN LƯỢC ĐẦU TƯ:

- Thị trường khả năng sẽ tiếp tục duy trì được đà tăng nhẹ trong 1-2 phiên tới. Tuy nhiên, đây chỉ là đợt phục hồi kỹ thuật ngắn hạn. Quan điểm của người phân tích là thị trường sẽ vẫn tiếp tục xu hướng giảm điều chỉnh trong thời gian tới. VN-Index có thể rơi về khu vực 730 điểm trước khi tăng trở lại.

- Nhìn chung, mặt bằng định giá cổ phiếu vẫn chưa đủ hấp dẫn sau 2 phiên giảm điểm mạnh của thị trường. Vì vậy, nhà đầu tư nên ưu tiên chốt lời đối với các cổ phiếu đã đạt kỳ vọng để tăng tỷ trọng tiền mặt trong danh mục lên mức 60-70%. Việc giải ngân mua mới cần đặc biệt thận trọng. Người phân tích vẫn chưa thấy mã cổ phiếu nào đủ hấp dẫn để khuyến nghị đầu tư ở thời điểm hiện tại.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

12-07-2017 11:08 AM #3

- Ngày tham gia

- May 2007

- Bài viết

- 2,327

- Được cám ơn 417 lần trong 328 bài gởi

-

15-08-2017 11:11 PM #4

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 16/08/2017

1. Cập nhật cổ phiếu HPG:

- Doanh thu của HPG vẫn duy trì được tốc độ tăng trưởng 32% YoY nhờ sản lượng thép tiêu thụ tăng 29% trong quý 2/2017. Tuy nhiên, lợi nhuận ròng giảm 24% YoY xuống còn 1.538 tỷ đồng chủ yếu là do biên lợi nhuận gộp giảm từ 32% trong quý 2/2016 xuống còn 20,6% trong quý 2/2017 do sự điều chỉnh của giá thép. Tuy nhiên, chúng tôi kỳ vọng lợi nhuận trong nửa cuối năm 2017 sẽ được hỗ trợ bởi sự phục hồi mạnh mẽ của giá thép trong thời gian gần đây. Giá thép xây dựng trong nước đã tăng 12% từ mức thấp vào cuối tháng 6 lên mức 11,7 triệu đồng / tấn, mức cao nhất kể từ tháng 2/2015, do sự phục hồi mạnh mẽ của giá thép và nguyên vật liệu thế giới.

- Dự báo doanh thu năm 2017 đạt 41.517 tỷ đồng (+24,7% YoY), lợi nhuận 7.562 tỷ đồng (+14,5% YoY), dựa trên giả định sản lượng tiêu thụ đạt 2,1 triệu tấn thép xây dựng (+16% YoY) và 0,6 triệu tấn ống thép (+30% YoY). Trong năm 2018, doanh thu và lợi nhuận tương ứng 57.120 tỷ đồng (+37,6% YoY) và 8.693 tỷ đồng (+15% YoY) nhờ sản lượng sản xuất tăng thêm từ dây chuyền sản xuất tôn kẽm, các nhà máy cán thép thuộc Giai đoạn 1 của Khu liên hợp thép Dung Quất và dự án bất động sản Mandarin Garden 2.

- Ở mức giá hiện tại, HPG đang giao dịch tại mức PE 2017 là 7,2x và PE 2018 PER là 6,3x. Khuyến nghị nắm giữ HPG.

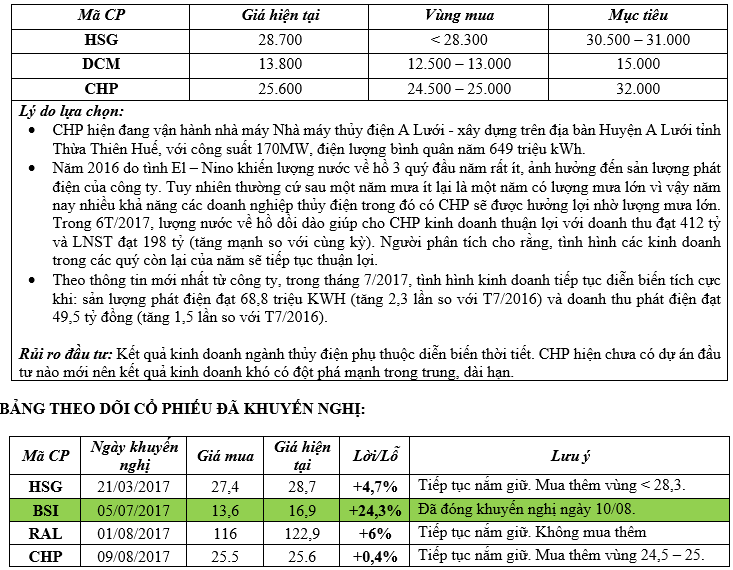

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường có một phiên giao dịch ngày 15/08 kém tích cực khi cả điểm số và thanh khoản đều ghi nhận sự sụt giảm so với phiên liền trước. Áp lực bán đang chiếm ưu thế và dòng tiền rút khỏi thị trường trong ngắn hạn. Nhiều khả năng, thị trường sẽ tiếp tục xu hướng giảm trong các phiên tới và Vn-Index có thể rơi về vùng 750 – 755 điểm trước khi có các diễn biến mới tiếp theo.

- Mặt bằng định giá cổ phiếu nhìn chung vẫn chưa đủ sức hấp dẫn để thu hút dòng tiền quay trở lại thị trường. Việc tìm kiếm lợi nhuận trong ngắn hạn ở giai đoạn hiện tại là vô cùng khó khăn. Nhà đầu tư nên thận trọng ở thời điểm hiện tại! Không sử dụng margin và duy trì tỷ trọng cổ phiếu tối đa là 50% trong danh mục. Hạn chế việc lướt sóng ngắn hạn và đua theo mua vào khi cổ phiếu đã tăng giá.

- Chiến lược tốt nhất hiện tại, là mua dần vào đối với các cổ phiếu cơ bản tốt khi giá cổ phiếu giảm về vùng định giá hấp dẫn và bán ra khi cổ phiếu tăng tới vùng định giá kém hấp dẫn.

Chúc Anh/Chị đầu tư thành công!Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

26-09-2017 01:43 AM #5

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 26/09/2017

1. Cập nhật cổ phiếu SLS:

- Mặc dù kết quả kinh doanh Quý 4 của SLS không tăng trưởng so với cùng kỳ năm trước, nhưng cả năm 2016/2017, SLS đạt kết quả khả quan trong lợi nhuận. Doanh thu cả niên vụ 2016/2017 đạt 548 tỷ đồng, giảm 9% so với niên vụ 2015/2016 (605 tỷ đồng). Doanh thu giảm do giá bán giảm, sản lượng đường tiêu thụ trong kỳ giảm, đường tồn kho nhiều. Lợi nhuận sau thuế đạt 163 tỷ đồng (+19% YoY). SLS không đạt được doanh thu như kế hoạch, nhưng hoàn thành vượt 153.3% kế hoạch lợi nhuận trước thuế.

- Ban lãnh đạo Công ty cũng như ĐHCĐ đã giao phó chỉ tiêu cho năm tài chính 2017/2018 của SLS như sau: doanh thu 798 tỷ (+46% YoY), LNST 55,8 tỷ (-66% YoY). Kế hoạch đưa ra về lợi nhuận là thận trọng, do Ban lãnh đạo công ty lo ngại yếu tố (1) giá thành và (2) giá bán đường. Cụ thể, giá thành sản xuất đường trong năm tới kỳ vọng sẽ tăng 2,000 đồng/kg (khoảng 20%) do chi phí khấu hao của nhà máy mới được đưa vào và chi phí lãi vay. Giá bán đường diễn biến khó lường khi đường trong nước phải cạnh tranh với đường Thái Lan, khi hiệp định AFTIGA sẽ đưa mức thuế nhập khẩu đường từ nước này từ 30% về 0% và dỡ bỏ toàn bộ hạn ngạch.

- SLS sẽ thay toàn bộ công nghệ cũ của Trung Quốc thành công nghệ Ấn Độ, nâng cao chất lượng sản phẩm. SLS hiện đang gấp rút hoàn thiện nhà máy và lắp đặt máy móc thiết bị, chuẩn bị cho vụ mới trong 2.5 tháng tới. Bên cạnh đó, công ty cũng sẽ thực hiện chương trình trồng mía vụ thu, tăng nâng suất lên 20 – 30% so với vụ chính. Chương trình này giúp giải quyết được trễ vụ cho người nông dân, tránh trùng với vụ ngô, giải quyết vấn đề thiếu nhân công và sức ép phải tăng công suất. Với vùng nguyên liệu có diện tích 7,600 ha, nhà máy công suất 5000 TMN, tỷ lệ thu hao mía giữ vững mức hiện tại (7.78), cùng điều kiện thời tiết thuận lợi, SLS kỳ vọng sản lượng mía ép năm tới đạt 490,000 – 530,000 tấn, sản lượng đường đạt từ 50,000 – 60,000 tấn đường.

- Chuyển hướng sang kinh doanh đường trong nước, thay vì xuất khẩu sang Trung Quốc như trước kia. SLS lên kế hoạch bán sản phẩm đường tinh luyện RE cho các nhà máy sản xuất bánh kẹo và nước ngọt trong khu vực và một số tỉnh lân cận.

- Dự đoán doanh thu Quý 1 cũng như cả năm tài chính 2017/2018 của SLS nhiều khả quan, tuy nhiên tỷ suất lợi nhuận sẽ kém khả quan hơn so với năm trước. Doanh thu 2017/2018 kỳ vọng sẽ đạt kế hoạch (+46%) do sản lượng đường tăng (dự kiến +20% so với năm nay). Chúng tôi nhận định SLS nhiều khả năng sẽ hoàn thành được kế hoạch lợi nhuận đặt ra trong niên vụ 2017/2018 ở mức 55 tỷ đồng, nhưng để vượt mức lợi nhuận năm 2016/2017 thì cần theo dõi thêm các yếu tố như: yếu tố thời tiết niên vụ mới, năng suất của khu vực canh tác, sự hiệu quả của nhà máy mới, áp lực lên giá bán do đường Thái Lan nhập khẩu, chi phí mới phát sinh như chi phí khấu hao và chi phí lãi vay.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

21-11-2017 08:55 PM #6

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 22/11/2017

1. Cập nhật cổ phiếu MBB:

- Tiếp tục đà tăng trưởng trong 6T2017, Ngân hàng Quân đội (MBB: HSX) công bố lợi nhuận trước thuế quý 3 đạt 1.195 tỷ đồng, (+62,6% YoY). Lũy kế 9T2017, lợi nhuận trước thuế đạt 4.002 tỷ đồng (+ 43,5% YoY), đạt 88,3% kế hoạch năm là 4.532 tỷ đồng (+ 24,1% YoY).

- Thu nhập lãi thuần tăng lên mức 2.835 tỷ đồng (+36,9% YoY) từ mức 2.071 tỷ đồng nhờ tăng trưởng cho vay đạt 16,9% và hệ số NIM đạt 4,3%. Lũy kế 9T2017, thu nhập lãi thuần tăng 40% YoY, khá mạnh so với 9T2015 và 9T2016 tương ứng là 4,2% và 4% YoY. Tăng trưởng cho vay đạt 16,9% YTD, tăng vượt mức tăng trưởng trung bình ngành 12,16% YTD. NHNN chấp thuận cho MBB nâng trần hạn mức tăng trưởng tín dụng từ 16% lên 20% trong năm 2017. Động lực chính cho tăng trưởng tín dụng vẫn đến từ cho vay cá nhân, đặc biệt là cho vay thế chấp và cho vay hộ gia đình. Tiền gửi của khách hàng tăng 14% so với cùng kỳ năm trước, cao hơn mức trung bình ngành 9,59% cùng kỳ năm trước.

- Tỷ lệ nợ xấu của MBB là 1,33% vào quý 3/2017, khá ổn định kể từ quý 2/2016. Tuy nhiên, tỷ lệ những khoản vay đặc biệt và nợ xấu tăng nhẹ lên 2,97% từ 2,58% trong năm tài chính 2016, có thể liên quan đến tăng trưởng tín dụng nhanh. Chúng tôi ước tính MBB đã dành khoảng 900 tỷ đồng cho việc phát hành trái phiếu đặc biệt VAMC, theo kế hoạch của ngân hàng. Trong quý 3/2017, MBB cũng đã sử dụng dự phòng một khoản (khoảng 800 tỷ đồng), làm cho tỷ lệ bao nợ xấu đột ngột giảm từ mức 103% trong quý 2/2017 xuống còn 87%. MBB dự kiến giữ ổn định tỷ lệ bao nợ xấu cao hơn mức 80%.

- Với tăng trưởng lợi nhuận thuần từ lõi tốt hơn so với kỳ vọng, chúng tôi điều chỉnh tăng ước tính cho năm 2017 và 2018. Chúng tôi ước tính lợi nhuận trước thuế năm 2017 và năm 2018 sẽ đạt 4.988 tỷ đồng (+36,6% YoY) và 6.540 tỷ đồng (+31,1% YoY).

- Ở mức 24.000 đồng/cổ phiếu, MBB đang giao dịch tại PB 2017 và 2018 tương ứng 1,6x và 1,5x dựa trên ước tính mới của chúng tôi.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks