Hybrid View

-

25-05-2017 01:02 AM #1

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 25/05/2017

1. Tin tức doanh nghiệp nổi bật:

- SAM: Quý 1 hoàn thành 30% kế hoạch lợi nhuận cả năm (chi tiết xem tại: đây).

- Quý I, doanh thu HNG giảm hơn 810 tỷ đồng chủ yếu do tiêu thụ bò giảm (chi tiết xem tại: đây).

- VNDIRECT dự kiến sẽ chuyển sàn trong quý III (chi tiết xem tại: đây).

- DHC sẽ bổ sung vốn cho dự án nhà máy giấy (chi tiết xem tại: đây).

- Ngày 20/6, SRF chốt quyền nhận cổ phiếu thưởng, tỷ lệ 3:1 (chi tiết xem tại: đây).

- IDV: 6 tháng lãi 40,7 tỷ đồng (chi tiết xem tại: đây).

2. CỔ PHIẾU KHUYẾN NGHỊ:

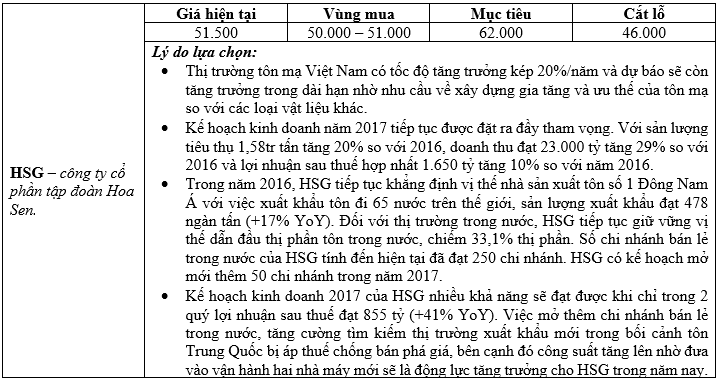

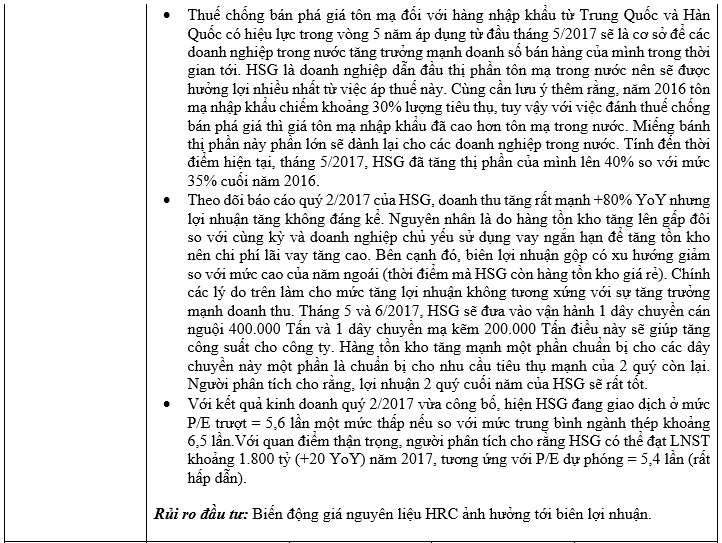

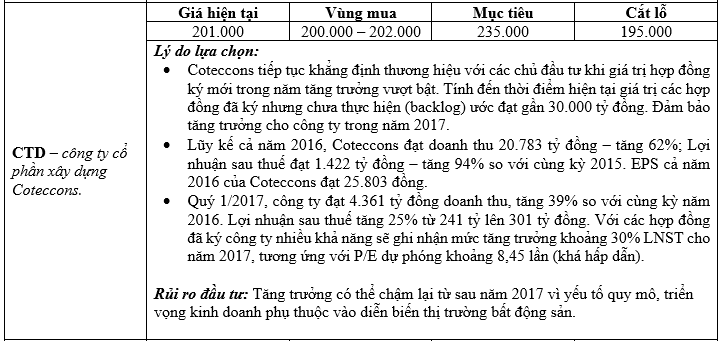

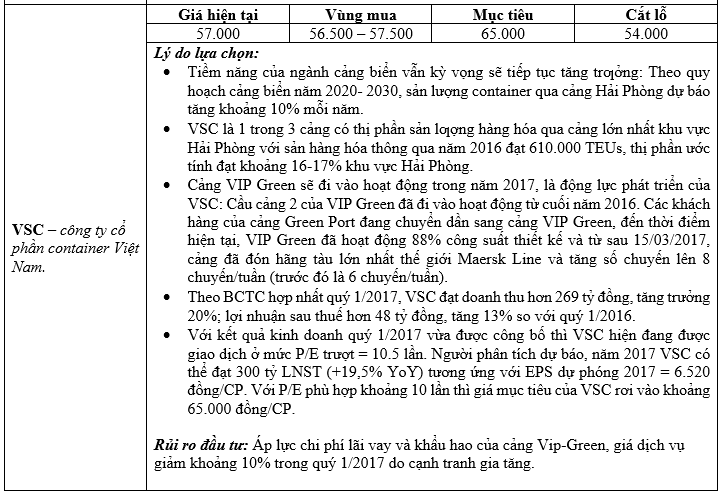

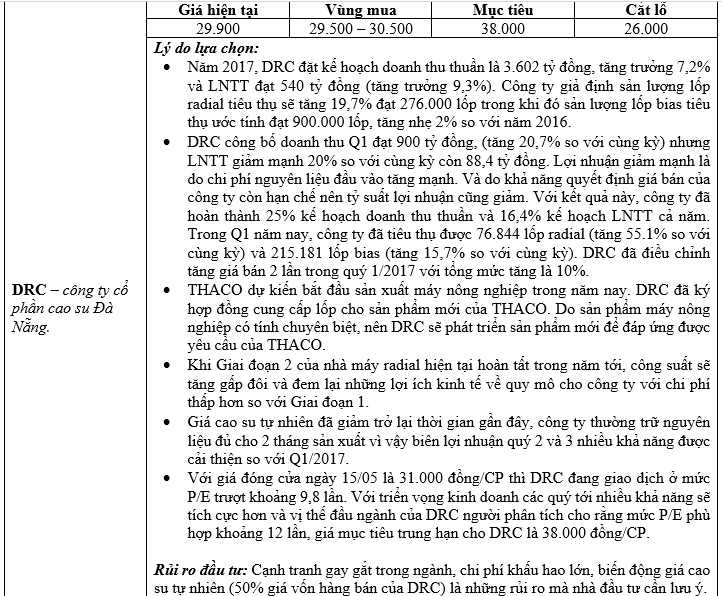

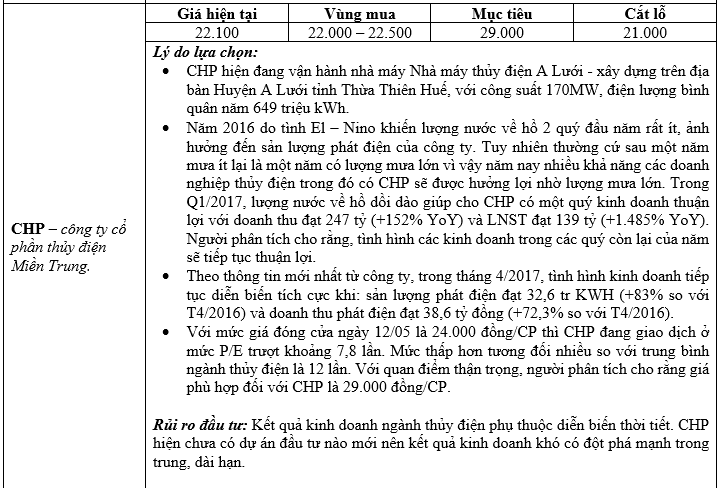

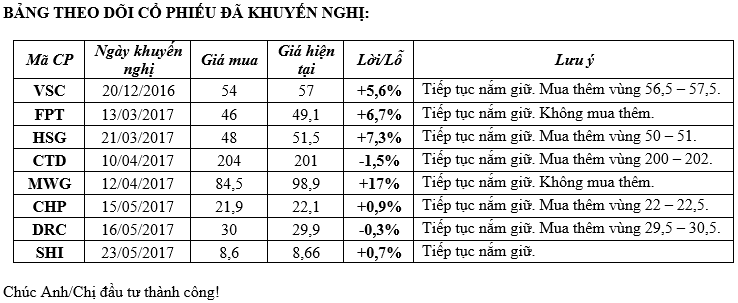

Nhà đầu tư được khuyến nghị tận dụng các nhịp điều chỉnh để mua vào các cổ phiếu có cơ bản tốt, tiềm năng tăng trưởng hoạt động kinh doanh rõ ràng (>20%) trong năm nay và còn được định giá hợp lý. Khuyến nghị mua vào thời điểm hiện tại đối với các cổ phiểu sau: CTD, HSG, DRC, VSC, CHP.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

06-07-2017 09:58 PM #2

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 07/07/2017

1. Cập nhật nhanh cổ phiếu DCM:

- Theo công bố của CTCP Phân bón Dầu khí Cà Mau (mã DCM – HOSE) doanh thu hợp nhất 6 tháng đầu năm 2017 của Công ty ước đạt gần 3.025 tỷ đồng, tăng trưởng 29% so với cùng kỳ năm 2016. Lợi nhuận sau thuế đạt 528,5 tỷ đồng, tăng 51% so với cùng kỳ.

- Doanh thu của DCM tăng trưởng nhờ vào sự hồi phục của giá phân bón trong nước khi giá bán phân bón bình quân 5 tháng đầu năm 2017 của DCM đã tăng trưởng hơn 8% so với mức giá bán bình quân của năm 2016. Bên cạnh đó, sản lượng tiêu thụ phân bón cũng ghi nhận kết quả khả quan với hơn 442 nghìn tấn phân bón được tiêu thụ trong 6 tháng đầu năm 2017, hoàn thành gần 59% kế hoạch tiêu thụ của năm 2017.

- Thị phần thực tế (tiêu thụ trực tiếp xuống nông dân) 6 tháng đầu năm 2017 của DCM tiếp tục duy trì sự khả quan khi tăng trưởng tại các thị trường trọng điểm. Trong đó, thị phần tại Tây Nam Bộ chiếm 60%, tăng trưởng 7% so với năm 2016; thị phần tại các thị trường Tây Nguyên và thị trường Đông Nam Bộ lần lượt đạt 25%. Thị phần tiêu thụ tại thị trường xuất khẩu trọng điểm Campuchia đã lên đến 38%, bứt phá hơn 26% so với năm 2016 nhờ sự tăng trưởng mạnh của sản lượng tiêu thụ và doanh thu tại thị trường này. Với những tín hiệu khả quan trong 6 tháng đầu năm 2017, thị trường xuất khẩu Campuchia được kỳ vọng sẽ tiếp tục trở thành một trong những động lực tăng trưởng chủ đạo của DCM bên cạnh các thị trường tiêu thụ nội địa.

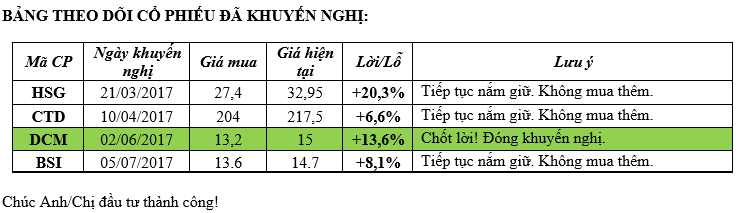

Với kết quả kinh doanh 6 tháng đầu năm vừa công bố và giá đóng cửa ngày 06/07 là 15.000 đồng/CP thì DCM đang giao dịch với mức P/E trượt = 9,9 lần. Mức P/E trượt này xấp xỉ với trung bình ngành và mức P/E lịch sử mà thị trường thường chấp nhận đối với cổ phiếu DCM. Vì vậy, người phân tích khuyến nghị “phù hợp thị trường” đối với cổ phiếu DCM. Nhà đầu tư nào đã mua được giá thấp trước đó có thể cân nhắc việc chốt lời đối với cổ phiếu này.

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường tiếp tục có một phiên tăng điểm ấn tượng hôm nay (06/07) với sự dẫn dắt của nhóm cổ phiếu vốn hóa lớn mà tiêu biểu phải kể đến PLX, FPT, VNM và GAS. Tổng khối lượng giao dịch đạt 238 triệu đơn vị (+10,2% so với phiên liền trước), tương ứng với giá trị giao dịch đạt 4.062 tỷ đồng (+9,3% so với phiên liền trước). Cả thanh khoản và khối lượng giao dịch đều tăng chứng tỏ dòng tiền đổ vào thị trường vẫn tích cực. Nhóm cổ phiếu có thị giá thấp (cổ phiếu đầu cơ) vẫn có một phiên giao dịch sôi động và tiếp tục thu hút dòng tiền. VN-Index mở cửa đã tăng khoảng 2 điểm và kết thúc phiên với mức tăng 4,33 điểm - dấu hiệu của việc tăng nóng bắt đầu xuất hiện.

- Vn-Index sẽ vẫn tiếp tục tăng điểm trong ngắn hạn nhưng rủi ro ngày càng lớn hơn. Các phiên giao dịch sắp tới có thể chứng kiến việc tăng điểm nóng của thị trường và mức độ giao động điểm số cao hơn. Dòng tiền vẫn sẽ tập trung vào nhóm cổ phiếu đầu cơ và nhóm cổ phiếu có kết quả kinh doanh quý 2 được dự báo tích cực. Đối với các cổ phiếu đã công bố kết quả kinh doanh quý 2 thì động lực tăng giá gần như không còn và có thể giảm ngay sau khi kết quả kinh doanh được công bố.

- Người phân tích vẫn duy trì quan điểm thận trọng đối với thị trường hiện tại do mặt bằng định giá cổ phiếu kém hấp dẫn và thị trường cũng đã tăng nhiều tính từ đầu năm. Nhà đầu tư nên ưu tiên chốt lời dần đối với các cổ phiếu đã đạt kỳ vọng để tăng tỷ trọng tiền mặt trong danh mục của mình. Cần đặc biệt thận trọng đối với việc giải ngân mua mới. Hiện tại, người phân tích không tìm ra mã cổ phiếu nào đủ hấp dẫn để khuyến nghị đầu tư.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (07-07-2017)

-

09-08-2017 01:16 AM #3

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 09/08/2017

1. Cập nhật cổ phiếu MWG:

a. Kết quả kinh doanh Q2/2017:

- MWG đã công bố doanh thu và lợi nhuận sau thuế đaṭ tương ứng 15.654 tỷ đồng (+56,2% YoY) và 511 tỷ đồng (+22,7% YoY) trong quý 2/2017. Mảng kinh doanh điêṇ thoaị di động vẫn là mảng đóng góp chính vào doanh thu cho MWG với tỷ trọng 54% tổng doanh thu, nhưng tăng trưởng doanh thu chủ yếu đến từ phân khúc điêṇ tử tiêu dùng với mức tăng trưởng 130%, từ 3.000 tỷ đồng trong quý 2/2016 lên 7.000 tỷ đồng trong quý 2/2017.

- Biên lợi nhuận gộp đã được cải thiện so với cùng kỳ năm ngoái do biên lợi nhuận phân khúc điêṇ tử tiêu dùng đang tăng lên nhờ thị phần gia tăng đáng kể. Biên lợi nhuâṇ gôp̣ hiện tại của mảng điêṇ tử tiêu dùng là 14-15%, so với con số 12% vào năm 2016. Tuy nhiên, biên lợi nhuận ròng giảm, vì MWG đẩy mạnh tăng chi cho quảng cáo tiếp thi ̣đối với phân khúc điện tử tiêu dùng từ quý 3/2016 trở đi.

- 6T2017, doanh thu và lợi nhuận thuần đạt tương ứng 31.932 tỷ đồng và 1.070 tỷ đồng, tăng 61,5% và 28% YoY, đạt 49% và 48% kế hoạch năm. Trong 6T2017, MWG mở 62 cửa hàng di động, 148 cửa hàng điêṇ tử tiêu dùng và 62 cửa hàng bách hóa, nâng tổng số cửa hàng lên tương ứng 1.013; 404 và 110 cửa hàng.

b. Triển vọng:

- Phân khúc di động dự báo tăng trưởng 15% trong năm 2017. Tuy nhiên, doanh thu từ phân khúc điêṇ tử tiêu dùng có thể tăng trưởng 62%, được thúc đẩy nhờ sự tăng trưởng tự thân cũng như các thương vụ M&A, trong đó 10-15% tăng trưởng đến từ công ty mới vừa được sát nhập.

- Đối với phân khúc bách hóa, chúng tôi hy vọng rằng MWG sẽ có 700 cửa hàng vào năm 2018, cho thấy tốc độ mở rộng 35 cửa hàng/tháng cho năm 2018.

c. Quan điểm đầu tư:

Chúng tôi tin rằng MWG có khả năng mở rộng nhờ các thương vụ M&A trong phân khúc điêṇ tử tiêu dùng, mở rộng sang bán lẻ dược phẩm và phân khúc bách hóa. EPS năm 2017 và 2018 ước tính đạt 7.107 đồng và 9.023 đồng. Tại mức giá hiện tại, MWG đang giao dịch ở mức P/E năm 2017 và 2018 là 15,4x và 12,1x.

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường ngày 08/08 chứng kiến một phiên giảm điểm khi áp lực bán gia tăng ở nhóm cổ phiếu vốn hóa lớn. Nhiều khả năng Vn-Index sẽ tiếp tục giảm điểm trong 1-2 phiên tới để kiểm tra lại vùng hỗ trợ 784 điểm trước khi có các diễn biến mới tiếp theo.

- Tại phiên họp Chính phủ thường kỳ tháng 7/2017, Thủ tướng yêu cầu Ngân hàng Nhà nước (NHNN) tiếp tục điều hành chính sách tiền tệ tín dụng theo hướng giảm lãi suất cho vay, đưa dư nợ tín dụng lên cao hơn hoặc bằng 20% trên cơ sở chất lượng tín dụng và ổn định vĩ mô. Điều này gửi đến thị trường thông điệp về việc tiếp tục chính sách “nới lỏng tiền tệ” của nhà nước để đạt được mục tiêu tăng trưởng GDP. Thông tin này có tác động tích cực đến dòng tiền vào thị trường trong ngắn hạn và nhóm cổ phiếu ngành ngân hàng. Bên cạnh đó, lãi suất trong nước đang được giữ ở mức rất thấp và dự kiến tiếp tục giảm nhẹ, có thể giúp làm nhẹ bớt gánh nặng chi phí tài chính và hỗ trợ các doanh nghiệp đang có dư nợ vay cao.

- Thị trường hiện tại có sự phân hóa mạnh và Vn-Index không đại diện tốt cho xu hướng của thị trường chung. Vì vậy, nhà đầu tư nên bỏ qua việc dự báo xu hướng tiếp theo của Vn-Index mà tập trung đi sâu phân tích từng mã cổ phiếu cụ thể. Nếu mã cổ phiếu nào bị định giá kém hấp dẫn có thể cân nhắc bán ra và ngược lại, mã cổ phiếu nào giảm về vùng định giá hấp dẫn có thể xem xét mua vào. Nên duy trì tỷ trọng cổ phiếu tối đa là 60% trong danh mục và không sử dụng margin ở thời điểm hiện tại (đề phòng thị trường chung có thể diễn biến xấu bất cứ lúc nào). Một số cổ phiếu có thể xem xét như bên dưới:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (09-08-2017)

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks