Hybrid View

-

07-02-2017 02:44 PM #1

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN THỊ TRƯỜNG NGÀY 07/02/2017Bản tin này gồm có:

· Cập nhật kết quả kinh doanh quý 4/2016 của các doanh nghiêp.

· Cổ phiếu cần quan tâm.

I. Cập nhật kết quả kinh doanh quý 4/2016 của các doanh nghiệp:

1. NT2 - năm 2017 đặt kế hoạch kinh doanh cao hơn năm 2016:

- Trong thư ngỏ cổ đông đầu năm 2017, lãnh đạo NT2 cho biết, năm 2016 là năm khó khăn đối với hoạt động kinh doanh của công ty do nhiều yếu tố không thuận lợi liên quan đến chính sách giá điện, cạnh tranh từ thủy, nhiệt điện… Dù vậy, năm 2016, NT2 vẫn phát lên lưới điện quốc gia 5.223 tỷ kwh, đạt 117,4% kế hoạch năm. Năm 2016, NT2 đã đạt 1.085,5 tỷ đồng lợi nhuận sau thuế, vượt 49% kế hoạch năm. Với kết quả kinh doanh thuận lợi, NT2 dự kiến trình đại hội đồng cổ đông thường niên sắp tới kế hoạch phân phối lợi nhuận năm 2016 với nội dung nâng tỷ lệ cổ tức lên cao hơn đáng kể so với mức 20% đã được chi trả cho cổ đông.

- Về triển vọng sản xuất kinh doanh năm 2017, lãnh đạo NT2 cho biết Dư nợ gốc và các khoản vay quốc tế phải trả sẽ tiếp tục giảm 10% so với năm 2016. Với nhận định khả năng đồng EUR khó có khả năng tăng mạnh sẽ thuận lợi cho tình hình tài chính của NT2. Đồng thời, năm 2017 cũng là năm thứ 3 NT2 tiếp tục nhận được khoản thanh toán chênh lệch tiền điện hồi tố trên 160 tỷ đồng. Theo đó, lãnh đạo NT2 dự kiến sẽ trình đại hội đồng cổ đông thông qua các chỉ tiêu kế hoạch kinh doanh năm 2017 với mức tăng trưởng so với năm 2016.

Với kết quả lợi nhuận sau thuế năm 2016 đạt 1.086 tỷ đồng, tương ứng với EPS = 3.812 đồng/CP. NT2 hiện đang giao dịch với mức P/E 2016 = 8,16 lần. Hiện các “tua – bin” phát điện của NT2 đã hoạt động với công suất tối đa. Năm 2017, NT2 sẽ tiến hành bảo dương định kỳ một số “tua-bin”. Bên cạnh đó, tình trạng hạn hạn như năm 2016 nhiều khả năng sẽ không xảy ra vì vậy các nhà máy thủy điện sẽ được ưu tiên dành công suất phát điện từ EVN… Vì vậy, nhiều khả năng lợi nhuận năm 2017 của NT2 sẽ khó có tăng trưởng nhiều so với năm 2016. Người phân tích đưa ra quan điểm “trung lập” cho cổ phiếu NT2.

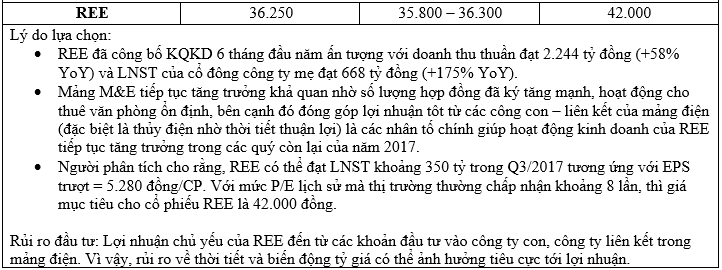

2. REE - Tăng trưởng hầu hết các lĩnh vực, báo lãi cao nhất kể từ khi thành lập:

- CTCP Cơ điện lạnh (HOSE: REE) đã công bố báo cáo tài chính hợp nhất quý IV/2016 với kết quả kinh doanh tăng trưởng vượt bậc. Doanh thu thuần quý IV/2016 đạt 1.302 tỷ đồng, tăng gấp đôi so với cùng kỳ nhờ các mảng kinh doanh chính đều tăng mạnh so với cùng kỳ năm trước, đặc biệt là doanh thu từ dịch vụ cung cấp và lắp và cho thuê văn phòng, kinh doanh bất động sản. Ngoài ra, doanh thu tài chính cũng có sự tăng trưởng mạnh trong quý IV/2016 nhờ những khoản cổ tức nhận được từ các công ty con và liên kết. Bên cạnh đó, nhờ quyết toán được một số công trình cơ điện trọng điểm nên lãi ròng quý 4/2016 của REE đạt gần 621 tỷ đồng, tăng hơn 136% so cùng kỳ. Ngoài ra, đây cũng là quý có lợi nhuận cao nhất của REE kể từ khi niêm yết.

- Tính cả năm 2016, REE đạt 3.659 tỷ đồng doanh thu thuần, tăng 38% so với năm trước và thu về gần 1.190 tỷ đồng lợi nhuận sau thuế cổ đông công ty mẹ, tăng 34% so với năm 2015. Với kết quả này, REE vượt 25% kế hoạch doanh thu và 29% chỉ tiêu lợi nhuận cả năm so với kế hoạch đưa ra trong đại hội đồng cổ đông chấp thuận trong năm 2016.

3. TLH – năm 2016, lãi gần 470 tỷ đồng, cao nhất từ khi niêm yết:

- Theo đó, riêng trong quý IV/2016, TLH đạt tổng doanh thu thuần hơn 1.117 tỷ đồng, giảm nhẹ so với cùng kỳ năm ngoái; giá vốn hàng bán chỉ ở mức hơn 986 tỷ đồng; khiến lợi nhuận gộp đạt gần 191 tỷ đồng, trong khi cùng kỳ năm ngoái, con số này là âm hơn 127 tỷ đồng do giá vốn hàng bán vượt doanh thu thuần. Kỳ này, các khoản mục chi phí lãi vay, chi phí bán hàng và quản lý doanh nghiệp chiếm tổng cộng hơn 45,6 tỷ đồng. Đáng chú ý, TLH có khoản lãi từ các Công ty liên doanh liên kết gần 12 tỷ đồng (cùng kỳ lỗ 9,77 tỷ đồng). Kết quả, quý IV/2016, TLH đạt hơn 129 tỷ đồng lợi nhuận sau thuế, tăng trưởng mạnh so với kết quả lỗ 186,6 tỷ đồng trong quý IV/2015.

- Lũy kế cả năm 2016, Thép Tiến Lên đạt hơn 4.044 tỷ đồng doanh thu, 469,1 tỷ đồng lợi nhuận sau thuế, tăng lần lượt 12,61% và 371% so với thực hiện năm 2015 (3.591 tỷ đồng doanh thu và kinh doanh thua lỗ 173 tỷ đồng). Đây là mức lợi nhuận cao nhất lịch sử của TLH kể từ khi niêm yết trên sàn HOSE từ năm 2010.

4. PAC - lãi trước thuế 160 tỷ đồng năm 2016, vượt 23% chỉ tiêu lợi nhuận cả năm:

- Tính riêng quý 4/2016, doanh thu thuần về bán hàng và cung cấp dịch vụ đạt 603,32 tỷ đồng, tăng 12% so với cùng kỳ, bên cạnh đó, giá vốn hàng bán lại giảm được 3%, nên riêng lợi nhuận thuần đạt 157 tỷ đồng, gần gấp đôi quý 4/2015. Chi phí bán hàng và chi phí quản lý doanh nghiệp tăng mạnh so với cùng kỳ. Cụ thể, cả tháng Pinaco chi hết 73,8 tỷ đồng chi phí bán hàng và 24,7 tỷ đồng chi phí quản lý doanh nghiệp trong khi quý 4/2015 chi tương ứng 37,5 tỷ đồng và 10,4 tỷ đồng. Những nguyên nhân trên dẫn đến lợi nhuận trước thuế cả quý còn 55 tỷ đồng, vẫn tăng 60% so với quý 4/2015. Lợi nhuận sau thuế thu về gần 39,4 tỷ đồng.

- Lũy kế cả năm 2016, Pinaco đạt 2.291 tỷ đồng doanh thu, tăng 8% so với năm 2015 nhưng mới chỉ hoàn thành 94% kế hoạch cả năm. Cơ cấu doanh thu của Pinaco gồm hàng bán trong nước đạt khoảng 1.858 tỷ đồng, còn khoảng 436 tỷ đồng thu về từ xuất khẩu. Lợi nhuận trước thuế thu về 160 tỷ đồng, vượt 23% chỉ tiêu lợi nhuận cả năm mà ĐHCĐ giao phó (130 tỷ đồng). Lợi nhuận sau thuế đạt 121,3 tỷ đồng, tăng trưởng 34% so với năm 2015.

5. VGG - lãi kỷ lục từ khi cổ phần hóa, vượt 59% chỉ tiêu lợi nhuận cả năm:

- Kết quả kinh doanh quý 4/2016, doanh thu thuần đạt 1.858,8 tỷ đồng, tăng 11% so với cùng kỳ, giá vốn hàng bán cũng tăng tương ứng nên lợi nhuận gộp đạt 253,68 tỷ đồng, tăng 26,8 tỷ đồng. Doanh thu tăng mạnh, kéo theo chi phí bán hàng cũng tăng mạnh. Cụ thể, riêng chi phí bán hàng tăng gần 31 tỷ đồng còn chi phí quản lý doanh nghiệp lại giảm được gần 10 tỷ đồng. Kết quả, riêng quý 4/2016, May Việt Tiến đạt 143,7 tỷ đồng lợi nhuận trước thuế. Lợi nhuận sau thuế thu về 119,37 tỷ đồng, tăng trưởng 53% so với quý 4/2015.

- Lũy kế cả năm 2016, doanh thu thuần đạt gần 7.520 tỷ đồng, tăng trưởng 17% so với năm 2015 và vượt 12% kế hoạch năm. Doanh thu tăng 17% kéo theo tổng chi phí bán hàng và chi phí quản lý doanh nghiệp cũng tăng tương ứng, nên cuối năm, May Việt Tiến báo lãi trước thuế 485,5 tỷ đồng, tăng 18% so với năm 2015 và vượt đến 59% chỉ tiêu lợi nhuận cả năm mà ĐHCĐ giao phó. Lợi nhuận sau thuế thu về 402,4 tỷ đồng, trong đó lợi nhuận ghi nhận về cho cổ đông công ty mẹ gần 380 tỷ đồng.

Với mức lợi nhuận sau thuế năm 2016 đạt 402 tỷ đồng, tương ứng với mức EPS = 9.571 đồng/CP. VGG hiện đang giao dịch với mức P/E 2016 = 6,6 lần xấp xỉ mức trung bình ngành. Năm 2016 là một năm rất khó khăn với ngành may mặc, tuy vậy kết quả kinh doanh của VGG vẫn ghi nhận mức tăng trưởng tốt dựa trên nền tảng thương hiệu mạnh, hệ thống bán lẻ trong nước, tình hình tài chính tốt … Triển vọng dài hạn của VGG vẫn tích cực, trong khi định giá lại chỉ xấp xỉ mức trung bình ngành. Vì vậy, người phân tích đưa ra quan điểm “mua vào” đối với cổ phiếu VGG.

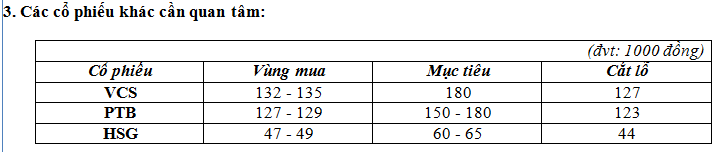

II. CỔ PHIẾU CẦN QUAN TÂM:

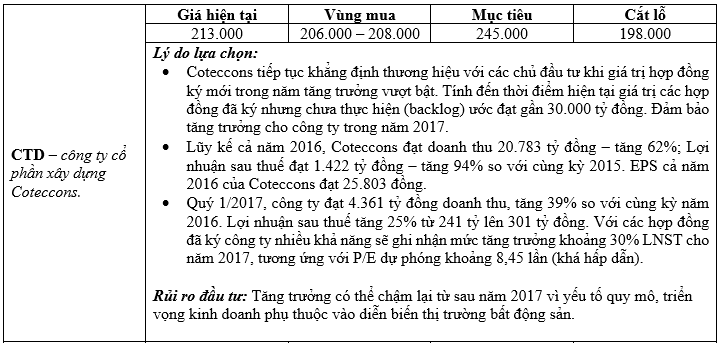

1. CTD - Coteccons ký hai hợp đồng mới trị giá 3.500 tỷ đồng, khuyến nghị mua vào cho mục tiêu 230.000 – 240.000 đồng/CP:

- Công ty cổ phần Coteccons (CTD) vừa ký hai hợp đồng trị giá hơn 3.500 tỷ đồng. Hợp đồng thứ nhất là hợp đồng tổng thầu thiết kế và thi công (Design & Build) Khu nghỉ dưỡng phức hợp Hồ Tràm Strip, giai đoạn 2 trị giá 1.800 tỷ đồng do Công ty TNHH Dự án Hồ Tràm làm chủ đầu tư. Quy mô dự án hơn 550 phòng nghỉ dưỡng, nhiều khu vực tiện ích như nhà hàng, rạp chiếu phim, hồ bơi, khu mua sắm và các dịch vụ khác. Thời gian thi công dự kiến 18 tháng. Hợp đồng thứ hai là hợp đồng thi công gói thầu cơ điện và hoàn thiện trị giá gần 1.700 tỷ đồng do Công ty cổ phần Bất động sản Bình Thiên An (Kusto Home) làm chủ đầu tư. Dự án nằm tại số 1 đường 104, phường Bình Trưng Tây, quận 2, TP.HCM.

- Với hai hợp đồng mới ký trị giá 3.500 tỷ đồng đã nâng con số hợp đồng đã được ký lên gần 30.000 tỷ đồng đảm bảo tăng trưởng cho CTD năm 2017.

Người phân tích khuyến nghị: mua vào cổ phiếu CTD ở vùng giá 189.000 – 193.000 đồng/CP, cắt lỗ < 185.000 đồng/CP, cho mục tiêu 230.000 – 240.000 đồng/CP (+23%).

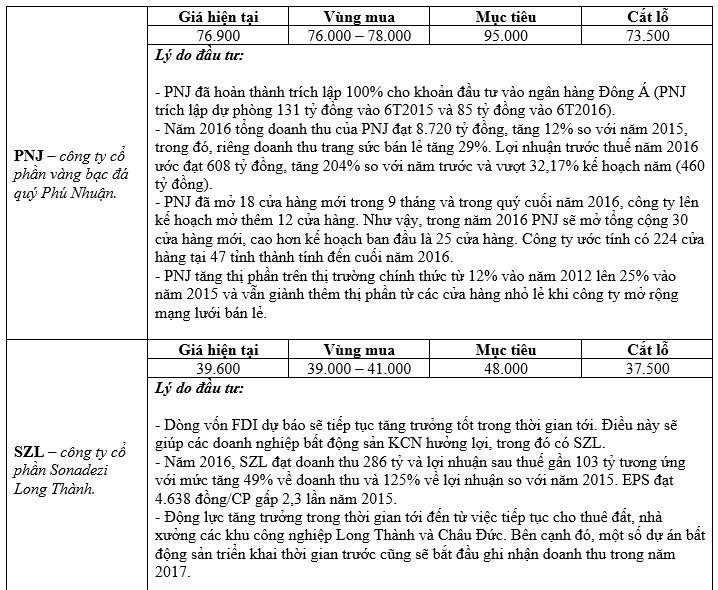

2. PNJ – tiếp tục duy trì khuyến nghị mua vào cho mục tiêu 95.000 đồng/CP:

- PNJ đã hoàn thành trích lập 100% cho khoản đầu tư vào ngân hàng Đông Á (PNJ trích lập dự phòng 131 tỷ đồng vào 6T2015 và 85 tỷ đồng vào 6T2016).

- Trong 9T2016, LNTT của PNJ đạt 440 tỷ đồng tăng 122% so với cùng kỳ năm trước và hoàn thành 96% kế hoạch năm. Nếu không bao gồm khoản trích lập dự phòng ngân hàng Đông Á trong 9T2015, LNTT tăng 29% so với cùng kỳ năm trước.

- PNJ đã mở 18 cửa hàng mới trong 9 tháng và trong quý cuối năm 2016, công ty lên kế hoạch mở thêm 12 cửa hàng. Như vậy, trong năm 2016 PNJ sẽ mở tổng cộng 30 cửa hàng mới, cao hơn kế hoạch ban đầu là 25 cửa hàng. Công ty ước tính có 224 cửa hàng tại 47 tỉnh thành tính đến cuối năm 2016.

- PNJ tăng thị phần trên thị trường chính thức từ 12% vào năm 2012 lên 25% vào năm 2015 và vẫn giành thêm thị phần từ các cửa hàng nhỏ lẻ khi công ty mở rộng mạng lưới bán lẻ.

Do đó, người phân tích tiếp tục khuyến nghị: mua PNJ ở vùng giá 71.000 – 73.000 đồng/CP, cắt lỗ < 68.000 đồng/CP, cho mục tiêu 95.000 đồng/CP (+33%).

Chúc anh/chị đầu tư thành công!

Em Thành.Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

thanlnvn (07-02-2017)

-

07-02-2017 07:27 PM #2

- Ngày tham gia

- Feb 2017

- Bài viết

- 36

- Được cám ơn 2 lần trong 2 bài gởi

Sức hút dòng tiền đối với cổ phiếu nhà nước thoái vốn

Chưa bao giờ câu chuyện thoái vốn nhà nước tại các doanh nghiệp lại là chủ đề nóng trên thị trường chứng khoán Việt Nam như hiện nay.

Có lẽ sau giai đoạn trồi sụt của thị trường những năm 2010 – 2014, những cổ phiếu có tính đầu cơ cao khiến nhà đầu tư mất niềm tin vì phát hành cổ phiếu quá nhiều, trong khi hiệu quả hoạt động kinh doanh sau những đợt tăng vốn lại rất thấp. Chính điều đó đã hình thành một quan điểm đầu tư mới mà phần lớn nhà đầu tư cá nhân ít quan tâm đó là đầu tư giá trị, đầu tư vào những doanh nghiệp tăng trưởng hay là những doanh nghiệp nhà nước thoái vốn có tài sản tiềm năng lớn

Chủ trương thoái vốn khỏi các doanh nghiệp mà nhà nước không nhất thiết phải nắm quyền chi phối đã được Chính Phủ xây dựng lộ trình từ nhiều năm nay nhưng việc thực hiện lại rất chậm chạp, điều đó đã khiến cho nhà đầu tư, đặc biệt là nhà đầu tư nước ngoài mất niềm tin và đó cũng là một trong những nguyên nhân khiến thị trường chứng khoán Việt Nam kém hấp dẫn trong mắt nhà đầu tư nước ngoài.

Tuy nhiên, kể từ năm 2015 đến nay, khi Chính Phủ quyết tâm đẩy mạnh bán vốn nhà nước tại nhiều doanh nghiệp thì cổ phiếu của những doanh nghiệp này đã tạo nên sức hút dòng tiền thị trường rất mạnh. Kể cả những doanh nghiệp nhà nước đã thoái vốn như; SIC, VC3, KSB, VIS hay những doanh nghiệp mới chỉ có lộ trình thoái vốn như VNM, NTP, BMP cũng đều có mức tăng khá mạnh. Đáng chú ý là các cổ phiếu có thanh khoản rất thấp trước đây như NTP, VC3 và SIC thì hiện tại thanh khoản đã rất tốt.

Điều gì tạo nên sức hút của các cổ phiếu sau khi nhà nước thoái vốn?

Các cổ phiếu sau khi nhà nước thoái vốn như VC3, KSB, VIS và SIC đều có mức tăng giá khá mạnh trong thời gian vừa qua. Yếu tố nào khiến những cổ phiếu này trở nên hấp dẫn và thu hút dòng tiền thị trường như vậy?

Cổ phiếu VC3

Cổ phiếu VC3 đã tăng 7 lần trong hơn 1 năm trở lại đây, từ quanh mức giá 5.000 đ/cp vào tháng 4/2015 lên vùng giá 35.000 đ/cp như hiện nay, kèm theo đó là thanh khoản cũng tăng mạnh từ mức chỉ khoảng vài nghìn cổ phiếu mỗi phiên, đến nay khối lượng cổ phiếu giao dịch ở mức trên dưới 200.000 cổ phiếu mỗi phiên. Giai đoạn tăng mạnh nhất của VC3 là từ tháng 7 đến tháng 11 năm 2015 với mức tăng 200% từ quanh giá 10.000 đ/cp lên 30.000 đ/cp, khi Tổng Công ty Vinaconex thoái vốn xong.

Những điểm đáng lưu ý có thể là nguyên nhân giúp VC3 tăng giá mạnh trong giai đoạn sau khi Vinaconex thoái vốn là kết quả kinh doanh trong 6 tháng cuối năm 2015 rất tốt, lợi nhuận sau thuế đạt 33 tỷ đồng, gấp 3 lần cùng kỳ năm 2014, ngoài ra VC3 còn thực hiện chia thưởng cổ phiếu cho cổ đông hiện hữu với tỷ lệ 2:3.

Cổ phiếu KSB

Sau khi SCIC thoái vốn khỏi KSB vào tháng 3/2016, cổ phiếu này sau đó bứt phá mạnh mẽ, có thời điểm lên mức 93.000 đ/cp và hiện tại đang giao dịch ổn định ở vùng giá 70.000 – 75.000 đ/cp. Như vậy so với vùng giá 35.000 – 37.000 đ/cp khi SCIC thoái vốn thì ở vùng giá hiện nay, KSB đã tăng 100%.

Đáng chú ý là kết quả kinh doanh của KSB có sự chuyển biến rất tích cực với lợi nhuận sau thuế 9 tháng đầu năm 2016 đạt 154 tỷ đồng, vượt 7% kế hoạch lợi nhuận cả năm, đồng thời tăng mạnh 60% so với cùng kỳ năm 2015. Nếu chỉ tính trong quý 2 và quý 3 sau khi SCIC thoái vốn thì lợi nhuận sau thuế đạt 121 tỷ đồng, tăng 75% so với cùng kỳ năm 2015. Điều đó cho thấy hoạt động kinh doanh của KSB hiệu quả hơn sau khi nhà nước thoái vốn.

Cổ phiếu VIS

Cổ phiếu VIS đã có mức tăng rất mạnh từ đầu năm 2016 đến nay, từ mức giá quanh 6.000 đ/cp lên mức trên 17.000 đ/cp. Cổ phiếu này bắt đầu tăng giá mạnh xuất phát từ thông tin Tổng Công ty Sông Đà thoái vốn toàn bộ 26 triệu cổ phiếu với mức giá 12.800 đ/cp và sau đó là cổ đông lớn – Công ty Thương Mại Thái Hưng chào mua công khai 12,8 triệu cổ phiếu với mức giá 13.500 đ/cp.

Mặc dù kết quả kinh doanh 6 tháng đầu năm của VIS không thật ấn tượng so với các cổ phiếu ngành thép nhưng công ty lại có lợi thế là sở hữu nhà máy luyện phôi nên việc Bộ Công Thương ban hành Quyết định áp dụng biện pháp thuế chống bán phá giá đối với thép và phôi thép nhập khẩu sẽ giúp cho VIS có khả năng cạnh tranh tốt hơn đối với thép có xuất xứ từ Trung Quốc và những doanh nghiệp sản xuất thép trong nước nhưng nhập khẩu phôi từ nước ngoài.

Cổ phiếu SIC

Trước khi Tổng Công ty Sông Đà thoái vốn khỏi SIC vào tháng 12/2015, cổ phiếu này gần như không có giao dịch trong thời gian dài. Tuy nhiên sau đó, cổ phiếu này tăng mạnh từ vùng giá 5.000 đ/cp thời điểm đầu năm 2016 lên mức quanh 20.000 đ/cp như hiện nay với thanh khoản tăng dần lên, từ mức chỉ vài nghìn cổ phiếu mỗi phiên thì nay khối lượng khớp lệnh bình quân tăng lên gần 200.000 cổ phiếu mỗi phiên.

SIC có đặc điểm khá giống với VC3 là đều cùng ngành xây dựng, trước khi nhà nước thoái vốn thì giá trị sổ sách khá lớn, vốn điều lệ nhỏ nên sau đó cả 2 cổ phiếu này đều thực hiện chia tách cổ phiếu bằng hình thức thưởng và trả cổ tức bằng cổ phiếu cho cổ đông hiện hữu (SIC thưởng 1:1, VC3 thưởng 2:3), đồng thời đều sở hữu những dự án bất động sản tiềm năng tại TPHCM và Hà Nội.

Thống kê cho thấy, đa phần những doanh nghiệp Nhà nước thoái vốn hoặc chuẩn bị thoái vốn đều là những doanh nghiệp có lợi thế nhất định nào đó. Sau khi Nhà nước thoái vốn, thông thường các doanh nghiệp cùng các cổ đông mới sẽ tái cấu trúc để hoạt động hiệu quả hơn nên giá cổ phiếu vì thế cũng tăng mạnh mẽ, thu hút được dòng tiền thị trường.

Những chuyển biến rõ nét và tích cực trong việc thực hiện tái cấu trúc của các doanh nghiệp này tập trung vào lĩnh vực chính mà doanh nghiệp có lợi thế, tái cấu trúc lại tình hình tài chính và nhân sự, tiết giảm chi phí,… nên hiệu quả kinh doanh được cải thiện rất nhiều. Với sự tham gia của những cổ đông mới, các doanh nghiệp này đã cởi bỏ được chiếc áo nhà nước và mặc vào một chiếc áo mới, tạo ra một vị thế tốt hơn trong môi trường cạnh tranh ngày càng khốc liệt như hiện nay.

-

22-03-2017 08:17 AM #3

- Ngày tham gia

- Jan 2016

- Bài viết

- 65

- Được cám ơn 1 lần trong 1 bài gởi

-

30-05-2017 12:05 AM #4

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 30/05/2017

1. Tin tức doanh nghiệp nổi bật:

- Ông Lê Phước Vũ muốn bán gần 10 triệu cổ phiếu HSG (chi tiết xem tại: đây).

- VCS chốt thời gian trả cổ tức 53,3% (chi tiết xem tại: đây).

- HBC nhận thi công loạt dự án với tổng giá trị hợp đồng trên 1.304 tỷ đồng (chi tiết xem tại: đây).

- Năm đầu REE “nhảy vào”, ĐHĐCĐ VSH kéo dài và tất cả tờ trình bị phủ quyết (chi tiết xem tại: đây).

- PC1 chốt quyền trả cổ tức bằng cổ phiếu tỷ lệ 30% vào 6/6/2017 (chi tiết xem tại: đây).

- Ngày 9/6, SJD chốt danh sách nhận cổ phiếu thưởng, tỷ lệ 50% (chi tiết xem tại: đây).

- FMC dự kiến phát hành 9 triệu cổ phiếu trong tháng 6 (chi tiết xem tại: đây).

- NDN: Kế hoạch thận trọng nhưng vững chắc (chi tiết xem tại: đây).

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Tính đến thời điểm hiện tại thị trường đã tăng điểm liên tục trong 6 tháng mà chưa có một đợt điều chỉnh đáng kể nào. Điều này khiến cho mặt bằng giá cổ phiếu tăng cao và trở nên kém hấp dẫn đi. Người phân tích thấy rằng việc tìm kiếm cổ phiếu tốt và còn được định giá hợp lý ở thời điểm hiện tại tương đối khó khăn. VN-Index cũng tiến gần hơn đến vùng 750 – 760 điểm (mức phù hợp với thực tại nền kinh tế năm nay). Quan sát các phiên giao dịch gần đây, người phân tích nhận thấy bắt đầu có biểu hiện tăng nóng ở một số nhóm ngành và gần đây dòng tiền lại bắt đầu đổ vào nhóm cổ phiếu vốn hóa nhỏ - tính đầu cơ cao. Áp lực Margin cũng đang căng thẳng. Như vậy, thị trường hiện tại có nhiều tín hiệu cho thấy rủi ro đang lớn hơn cơ hội. Nếu thị trường tiếp tục tăng nóng, thì tất yếu phải có một đợt điều chỉnh mạnh sau đó.

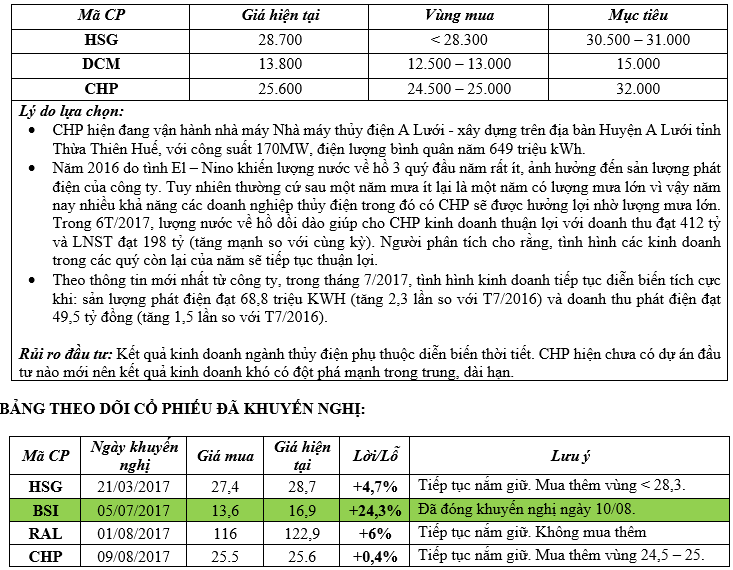

- Nhà đầu tư nên ưu tiên chốt lời ở thời điểm hiện tại, hạn chế giải ngân mới và sử dụng margin cao. Tuyệt đối không đua theo các cổ phiếu đã tăng nóng trong thời gian qua và các cổ phiếu có yếu tố đầu cơ cao. Vẫn có thể xem xét giải ngân ở thời điểm hiện tại đối với CHP.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

12-07-2017 12:42 AM #5

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 12/07/2017

1. Điểm nhấn thị trường ngày 11/07:

2. Cập nhật công ty Vàng bạc đá quý Phú Nhuận – PNJ:

- PNJ tiếp tục công bố kết quả kinh doanh xuất sắc trong nửa đầu năm 2017. Tổng doanh thu đạt 5.545 tỷ đồng, tăng 41% YoY và hoàn thành 53% kế hoạch năm. Tổng doanh thu bán lẻ bao gồm PNJ Gold, PNJ Silver và CAO Fine Jewelry tăng 45% YoY, với tăng trưởng doanh thu mỗi cửa hàng đạt 28% YoY (Chúng tôi ước tính trong năm 2016, doanh thu trung bình mỗi cửa hàng là ~30 tỷ đồng và doanh thu trung bình mỗi cửa hàng mới là ~18 tỷ đồng). PNJ đã mở 22 cửa hàng mới trong 6 tháng đầu năm 2017, hoàn thành 55% kế hoạch năm. Vào cuối tháng 6/2017, PNJ có tổng cộng 237 cửa hàng trên toàn quốc. Lợi nhuận gộp đạt 933 tỷ đồng, tăng 33% YoY, tương ứng tỷ suất lợi nhuận gộp đạt 16,8% (so với 6T2016: 17,9%). Lợi nhuận trước thuế đạt 471 tỷ đồng, tăng 54% YoY và hoàn thành 62,5% kế hoạch năm.

- PNJ sẽ tổ chức cuộc họp vào ngày 20/07/2017 nhằm thảo luận chi tiết về kết quả kinh doanh 6T2017. Cho đến thời điểm đó, chúng tôi vẫn duy trì ước tính năm 2017 và 2018. Cụ thể, doanh thu thuần ước tính đạt 10.376 tỷ đồng trong năm 2017 (+21,8% YoY) và 12.023 tỷ đồng trong năm 2018 (+15,9% YoY). Lợi nhuận ròng ước tính đạt 715 tỷ đồng trong năm 2017 (+52,1% YoY, hay 42% nếu không bao gồm thu nhập bất thường) và 920 tỷ đồng trong năm 2018 (+28,8% YoY).

- Nếu không bao gồm 10% quỹ khen thưởng phúc lợi và tính thêm yếu tố phát hành riêng lẻ 10% cổ phần ước tính thực hiện trong tháng 7/2017, EPS ước tính đạt 6.282 đồng trong năm 2017 và 7.662 đồng trong năm 2018. Cổ phiếu đang giao dịch tại PE 2017 và 2018 là 15,2x và 12,5x. Chúng tôi khuyến nghị NẮM GIỮ cổ phiếu với giá mục tiêu 1 năm là 105.000 đồng/cp tương ứng PE mục tiêu là 15x.

3. CHIẾN LƯỢC ĐẦU TƯ:

- Thị trường khả năng sẽ tiếp tục duy trì được đà tăng nhẹ trong 1-2 phiên tới. Tuy nhiên, đây chỉ là đợt phục hồi kỹ thuật ngắn hạn. Quan điểm của người phân tích là thị trường sẽ vẫn tiếp tục xu hướng giảm điều chỉnh trong thời gian tới. VN-Index có thể rơi về khu vực 730 điểm trước khi tăng trở lại.

- Nhìn chung, mặt bằng định giá cổ phiếu vẫn chưa đủ hấp dẫn sau 2 phiên giảm điểm mạnh của thị trường. Vì vậy, nhà đầu tư nên ưu tiên chốt lời đối với các cổ phiếu đã đạt kỳ vọng để tăng tỷ trọng tiền mặt trong danh mục lên mức 60-70%. Việc giải ngân mua mới cần đặc biệt thận trọng. Người phân tích vẫn chưa thấy mã cổ phiếu nào đủ hấp dẫn để khuyến nghị đầu tư ở thời điểm hiện tại.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

12-07-2017 11:08 AM #6

- Ngày tham gia

- May 2007

- Bài viết

- 2,327

- Được cám ơn 417 lần trong 328 bài gởi

-

15-08-2017 11:11 PM #7

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 16/08/2017

1. Cập nhật cổ phiếu HPG:

- Doanh thu của HPG vẫn duy trì được tốc độ tăng trưởng 32% YoY nhờ sản lượng thép tiêu thụ tăng 29% trong quý 2/2017. Tuy nhiên, lợi nhuận ròng giảm 24% YoY xuống còn 1.538 tỷ đồng chủ yếu là do biên lợi nhuận gộp giảm từ 32% trong quý 2/2016 xuống còn 20,6% trong quý 2/2017 do sự điều chỉnh của giá thép. Tuy nhiên, chúng tôi kỳ vọng lợi nhuận trong nửa cuối năm 2017 sẽ được hỗ trợ bởi sự phục hồi mạnh mẽ của giá thép trong thời gian gần đây. Giá thép xây dựng trong nước đã tăng 12% từ mức thấp vào cuối tháng 6 lên mức 11,7 triệu đồng / tấn, mức cao nhất kể từ tháng 2/2015, do sự phục hồi mạnh mẽ của giá thép và nguyên vật liệu thế giới.

- Dự báo doanh thu năm 2017 đạt 41.517 tỷ đồng (+24,7% YoY), lợi nhuận 7.562 tỷ đồng (+14,5% YoY), dựa trên giả định sản lượng tiêu thụ đạt 2,1 triệu tấn thép xây dựng (+16% YoY) và 0,6 triệu tấn ống thép (+30% YoY). Trong năm 2018, doanh thu và lợi nhuận tương ứng 57.120 tỷ đồng (+37,6% YoY) và 8.693 tỷ đồng (+15% YoY) nhờ sản lượng sản xuất tăng thêm từ dây chuyền sản xuất tôn kẽm, các nhà máy cán thép thuộc Giai đoạn 1 của Khu liên hợp thép Dung Quất và dự án bất động sản Mandarin Garden 2.

- Ở mức giá hiện tại, HPG đang giao dịch tại mức PE 2017 là 7,2x và PE 2018 PER là 6,3x. Khuyến nghị nắm giữ HPG.

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường có một phiên giao dịch ngày 15/08 kém tích cực khi cả điểm số và thanh khoản đều ghi nhận sự sụt giảm so với phiên liền trước. Áp lực bán đang chiếm ưu thế và dòng tiền rút khỏi thị trường trong ngắn hạn. Nhiều khả năng, thị trường sẽ tiếp tục xu hướng giảm trong các phiên tới và Vn-Index có thể rơi về vùng 750 – 755 điểm trước khi có các diễn biến mới tiếp theo.

- Mặt bằng định giá cổ phiếu nhìn chung vẫn chưa đủ sức hấp dẫn để thu hút dòng tiền quay trở lại thị trường. Việc tìm kiếm lợi nhuận trong ngắn hạn ở giai đoạn hiện tại là vô cùng khó khăn. Nhà đầu tư nên thận trọng ở thời điểm hiện tại! Không sử dụng margin và duy trì tỷ trọng cổ phiếu tối đa là 50% trong danh mục. Hạn chế việc lướt sóng ngắn hạn và đua theo mua vào khi cổ phiếu đã tăng giá.

- Chiến lược tốt nhất hiện tại, là mua dần vào đối với các cổ phiếu cơ bản tốt khi giá cổ phiếu giảm về vùng định giá hấp dẫn và bán ra khi cổ phiếu tăng tới vùng định giá kém hấp dẫn.

Chúc Anh/Chị đầu tư thành công!Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

22-03-2017 12:07 AM #8

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 22/03/2017

Bản tin này gồm có:

· Tin tức doanh nghiệp niêm yết nổi bật.

· Cổ phiếu khuyến nghị.

I. Tin tức doanh nghiệp niêm yết nổi bật:

1. Hòa Bình (HBC) sẽ là đơn vị thi công chính thức Dự án Hanoi Aqua Central

Sáng nay (21/3) tại Khách sạn Melia Hà Nội, Công ty Cổ phần Tháp nước Hà Nội đã chính thức ký kết hợp tác cùng Công ty Cổ phần Xây dựng và Kinh doanh địa ốc Hòa Bình (mã HBC, sàn HOSE).Theo đó, Hòa Bình sẽ là nhà thầu thi công Dự án Hanoi Aqua Central, tổ hợp khách sạn tiêu chuẩn 5 sao và căn hộ thương mại tại 44 Yên Phụ, Hà Nội. Với kinh nghiệm lâu năm trong việc xây dựng các dự án lớn trước đó như: Vietinbank Tower (Hà Nội), SaiGon Centre (TP. Hồ Chí Minh), Hòa Bình sẽ đảm nhiệm việc xây dựng phần thô của dự án Hanoi Aqua Central. Theo kế hoạch, HBC sẽ bàn giao tới khách hàng vào thời điểm quý II/2018.

2. Cường Thuận IDICO: 3 mỏ đá sẽ sẵn sàng cho xây dựng sân bay Long Thành

Tại Đại hội đồng cổ đông (ĐHCĐ) thường niên năm 2017 của CTCP Đầu tư Phát triển Cường Thuận IDICO (CTI) diễn ra sáng nay (21/3), HĐQT CTI đã thông qua tình hình triển khai các dự án của công ty trong năm 2016 và kế hoạch triển khai trong năm 2017. Theo đó, doanh thu dự kiến trong năm 2017 đạt 1.426 tỷ đồng, chủ yếu đến từ mảng xây lắp và thu phí; lợi nhuận sau thuế 145,58 tỷ đồng. Bên cạnh đó, trong năm nay CTI cũng sẽ đẩy mạnh hoạt động khai thác các mỏ đá. Theo ông Trần Như Hoàng, Chủ tịch HĐQT CTI, năm 2017, công ty sẽ tiếp tục phát triển và hoàn thiện các mỏ đá Tân Cang 8, Đồi Chùa 3 và Xuân Hòa nhằm cung cấp đá cho các dự án công ty đang thực hiện, các dự án đường cao tốc trong khu vực và chuẩn bị sẵn sàng cung cấp cho dự án sân bay Long Thành.

II. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

loqua (22-03-2017)

-

26-05-2017 01:45 AM #9

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 26/05/2017

1. Tin tức doanh nghiệp nổi bật:

- SJD chia thưởng tỷ lệ 73%, chốt trước cổ phiếu 50% vào 9/6 (chi tiết xem tại: đây).

- SCR phát hành 300 tỷ đồng trái phiếu, lãi suất 11%/năm (chi tiết xem tại: đây).

- HNG lấy ý kiến việc bán 55 triệu CP hoán đổi nợ với HAG, giá 12.000 đồng/CP (chi tiết xem tại: đây).

- ĐHĐCĐ SBT: Sáp nhập BHS, cổ đông chỉ được chứ không thiệt (chi tiết xem tại: đây).

- HQC bị nhắc nhở do chưa thực hiện đầy đủ nghĩa vụ CBTT (chi tiết xem tại: đây).

2. CỔ PHIẾU KHUYẾN NGHỊ:

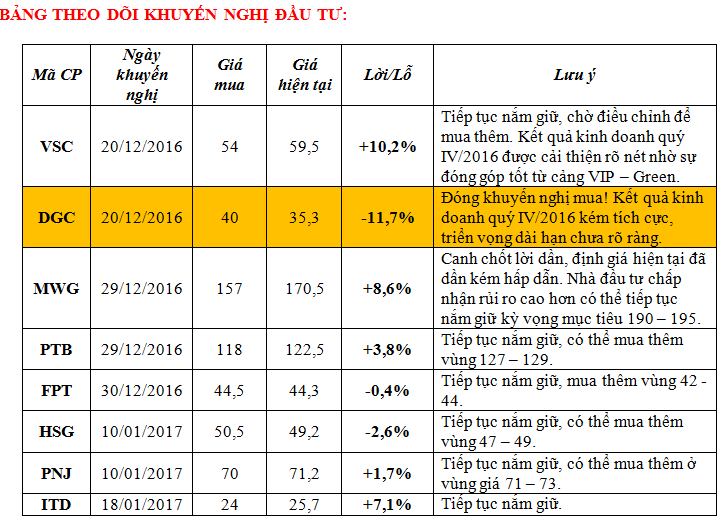

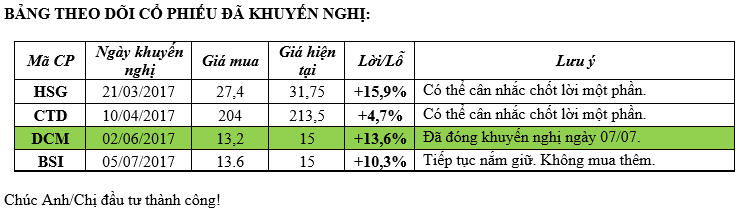

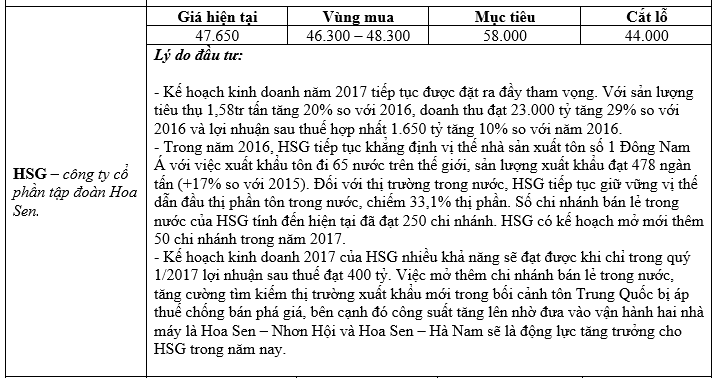

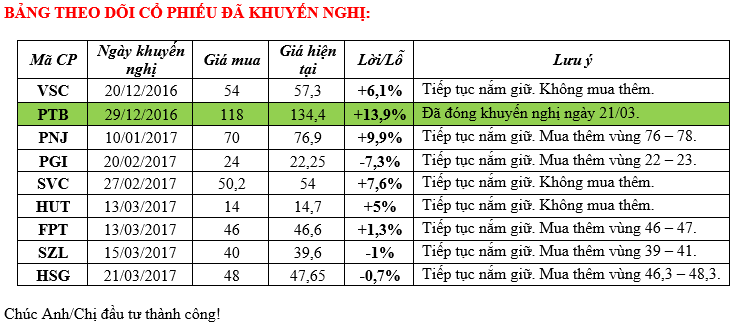

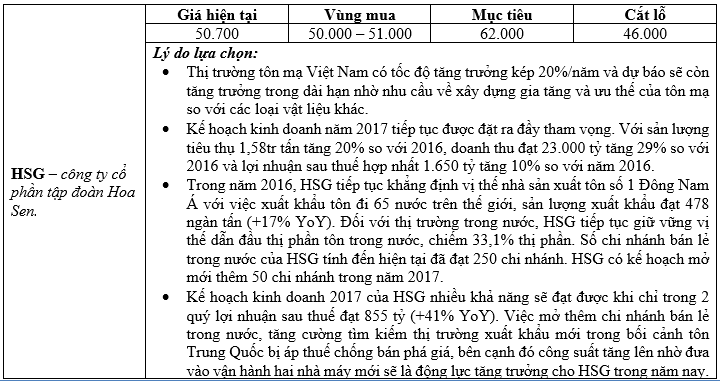

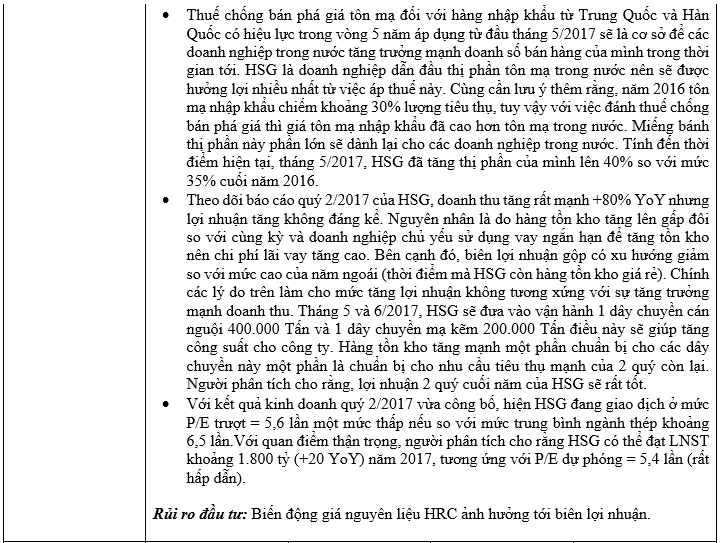

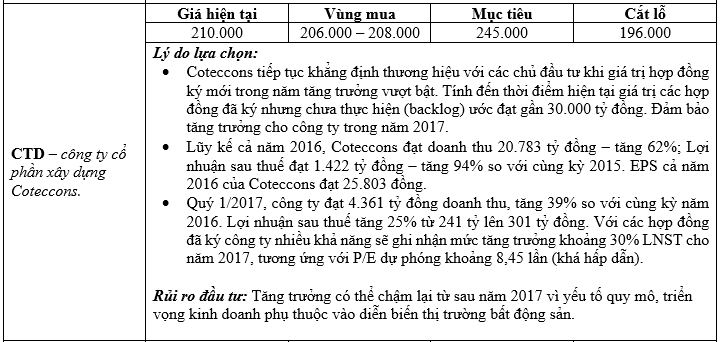

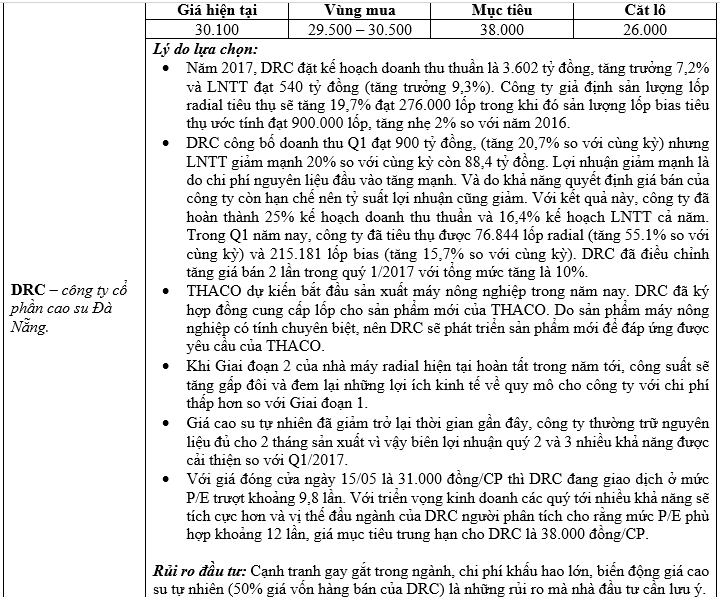

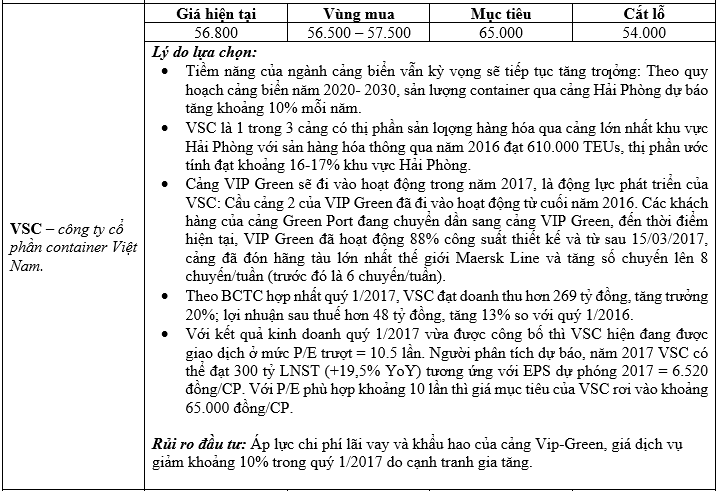

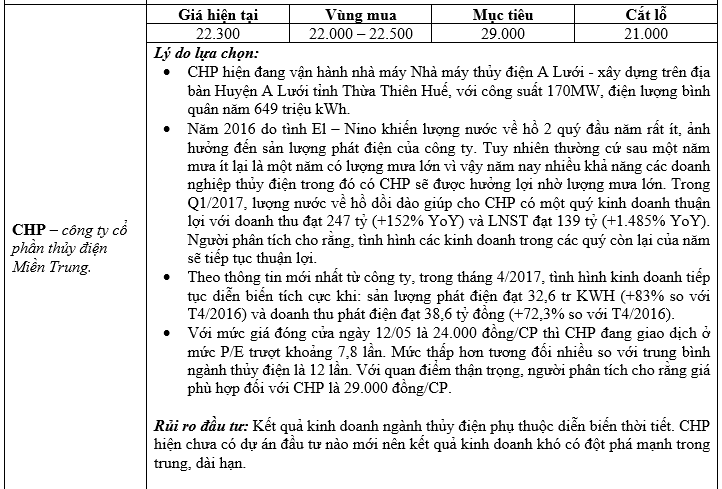

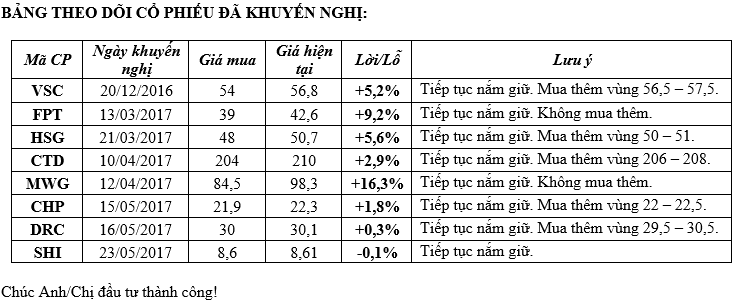

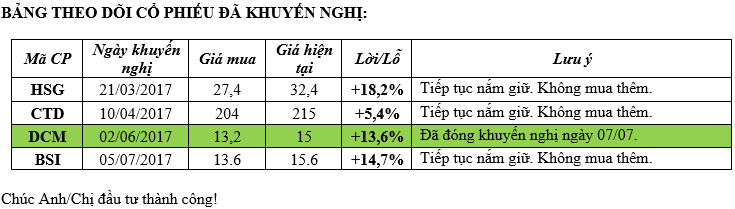

Nhà đầu tư được khuyến nghị tận dụng các nhịp điều chỉnh để tích lũy các cổ phiếu có cơ bản tốt, tiềm năng tăng trưởng hoạt động kinh doanh rõ ràng (>20%) trong năm nay và còn được định giá hợp lý. Hạn chế đua theo các cổ phiếu có tính đầu cơ cao hoặc giá cổ phiếu đã tăng nhiều so với tiềm năng tăng trưởng hoạt động kinh doanh. Khuyến nghị mua vào thời điểm hiện tại đối với các cổ phiếu: HSG, CTD, DRC, VSC, CHP, FCN.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

10-07-2017 01:27 PM #10

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 10/07/2017

1. NHNN: Từ 10/7 giảm 0,25% lãi suất điều hành, 0,5% trần lãi suất cho vay ngắn hạn

- Ngày 7/7/2017, Ngân hàng Nhà nước Việt Nam ban hành các văn bản điều chỉnh giảm lãi suất có hiệu lực từ ngày 10/7/2017. Theo đó, giảm 0,25%/năm các mức lãi suất điều hành gồm lãi suất tái cấp vốn, lãi suất tái chiết khấu, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của Ngân hàng Nhà nước Việt Nam đối với các ngân hàng. Cùng đó, giảm 0,5%/năm lãi suất cho vay ngắn hạn tối đa bằng đồng Việt Nam của tổ chức tín dụng đối với khách hàng vay để đáp ứng nhu cầu vốn phục vụ một số lĩnh vực, ngành kinh tế.

- Quyết định điều chỉnh giảm này nhằm thực hiện chủ trương của Chính phủ, Thủ tướng Chính phủ chỉ đạo các Bộ, ngành triển khai đồng bộ các giải pháp để thúc đẩy tăng trưởng kinh tế nhằm thực hiện mục tiêu tăng trưởng kinh tế năm 2017 đã đề ra, trên cơ sở đánh giá tình hình kinh tế vĩ mô, thị trường tiền tệ.

Quyết định này của Ngân hàng Nhà Nước là kịp thời và phù hợp ở thời điểm hiện tại. Nhìn về mặt vĩ mô, việc giảm lãi suất sẽ giúp doanh nghiệp giảm được giá vốn giúp tăng khả năng cạnh tranh và lợi nhuận. Giảm lãi suất cũng hỗ trợ cho mục tiêu tăng trưởng tín dụng 18% của năm nay và gián tiếp hỗ trợ cho mục tiêu tăng trưởng GDP phải đạt 7% trong 6 tháng cuối năm.

Việc giảm lãi suất là hoàn toàn có cơ sở khi: lạm phát 6 tháng đầu năm chỉ tăng 0,2%, dự trữ ngoại hối đạt mức cao kỷ lục 42 tỷ USD, lãi suất qua đêm chỉ còn quanh 1,65%/năm, thấp nhất trong nhiều tháng …

Đối với các doanh nghiệp sản xuất kinh doanh việc giảm lãi suất là tích cực đặc biệt đối với các doanh nghiệp có nợ vay cao.

Đối với các ngân hàng việc giảm lãi suất không có tác động tiêu cực tới lợi nhuận. Vì trong 6 tháng đầu năm,chênh lệch lãi suất bình quân đầu vào - đầu ra (NIM) của một số ngân hàng đã được cải thiện mạnh so với cùng kỳ ở mức trên 2%/năm, thậm chí có nơi đạt 2,7-2,8%/năm do nợ xấu giảm hoặc không còn phải trích lập dự phòng rủi ro cho nợ xấu. NIM có thể giảm đôi chút đối với các ngân hàng trong nửa cuối năm nhưng khó giảm nhiều do được hỗ trợ từ việc giảm lãi suất tái cấp vốn 0,25% từ NHNN và xu hướng giảm lãi suất huy động. Lãi suất cho vay giảm sẽ giúp việc cho vay của ngân hàng trở nên thuận lợi hơn.

Tóm lại, thông tin hạ lãi suất là tích cực đối với hầu hết các thành phần của nền kinh tế và gián tiếp hỗ trợ thị trường chứng khoán.

2. Vietcombank lãi trước thuế 5.054 tỷ đồng nửa đầu năm 2017

- Ông Phạm Quang Dũng - Tổng Giám đốc Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, VCB) đã có báo cáo chi tiết kết quả hoạt động kinh doanh 6 tháng đầu năm và triển khai nhiệm vụ kinh doanh 6 tháng cuối năm 2017 tại Hội nghị sơ kết diễn ra ngày 07-08/07. Ông Dũng cho biết, trong 6 tháng đầu 2017, VCB đạt lợi nhuận trước trích lập dự phòng ở mức 8.058 tỷ đồng, tăng 12% so với cùng kỳ năm trước. Lợi nhuận trước thuế đạt 5.054 tỷ đồng, tăng 20,5% so nửa đầu năm 2016, tương đương 53,2% chỉ tiêu cả năm 2017.

- Phát biểu tại Hội nghị, ông Nghiêm Xuân Thành – Chủ tịch HĐQT Vietcombank trình bày một số kiến nghị của Vietcombank đối với Ngân hàng Nhà nước (NHNN) trong đó đề nghị nới room tăng trưởng tín dụng 2017 của Vietcombank bằng mức tăng trưởng chung của ngành.

VCB là ngân hàng tốt nhất trong số các ngân hàng niêm yết hiện nay xét về mặt chất lượng tăng trưởng và tài sản. Lợi nhuận 6 tháng/2017 tăng một phần do mức trích lập dự phòng giảm sau khi đã trích lập hoàn toàn cho trái phiếu VAMC năm ngoái. Với giá đóng cửa ngày 07/07 là 38.700 đồng/CP thì hiện tại VCB đang giao dịch ở mức P/B = 2,89 lần và P/E trượt = 19,35 lần. Một mức định giá không phải là rẻ đối nếu so với mức trung bình ngành dù VCB có vị thế dẫn đầu. Người phân tích đưa ra quan điểm “phù hợp thị trường” đối với cổ phiếu VCB và khuyến nghị “chốt lời” dần đối với các nhà đầu tư đã mua được vùng giá thấp trước đó.

3. CHIẾN LƯỢC ĐẦU TƯ:

- Kết thúc phiên, VN-Index giảm 6,92 điểm (-0,88%) xuống còn 775,73 điểm. Độ rộng thị trường nghiêng về số mã giảm điểm (169 mã giảm /105 mã tăng). Tổng khối lượng giao dịch đạt 261,56 triệu đơn vị (+9,7% so với phiên liền trước), tương ứng với tổng giá trị giao dịch đạt 4.803,3 tỷ đồng (+18,2% so với phiên liền trước). Với việc giảm điểm mạnh của chỉ số, bên cạnh đó là biên độ giao động điểm số mạnh trong phiên thì việc khối lượng và giá trị giao dịch tăng mạnh so với phiên liền trước cho thấy áp lực chốt lời mạnh mẽ. Tuy nhiên, vẫn ghi nhận sự tích cực là dòng tiền vào thị trường được duy trì khá tốt.

- Thị trường ghi nhận áp lực chốt lời mạnh mẽ ở một số doanh nghiệp đã công bố ước tính kết quả kinh doanh mà tiêu biểu là (PNJ, DCM). Bên cạnh đó phải kể đến dòng cổ phiếu chứng khoán cũng bị chốt lời mạnh sau khi ước tính kết quả kinh doanh 6 tháng đầu năm bắt đầu “rò rỉ”.

- Tin hạ lãi suất từ NHNN theo người phân tích chỉ có tác động tâm lý trong ngắn hạn vì từ việc hạ lãi suất cho đến khi lợi nhuận doanh nghiệp tăng lên vẫn cần một khoảng thời gian nhất định. Chính tin này có thể tạo ra một “bẫy tăng giá” cho thị trường trong vài phiên tới.

- Nhìn chung, thị trường vẫn còn kỳ vọng vào kết quả kinh doanh quý 2 sắp sửa công bố. Tuy vậy, giá cổ phiếu cũng đã tăng và phản ánh hết kỳ vọng này. Vì vậy, sẽ có hiện tượng chốt lời mạnh ngay khi kết quả kinh doanh được công bố. Người phân tích vẫn duy trì quan điểm thận trọng ở thời điểm hiện tại, giá cổ phiếu đã tăng nhiều từ đầu năm khiến cho mặt bằng định giá cổ phiếu kém hấp dẫn. Nhà đầu tư nên ưu tiên “chốt lời” dần đối với các cổ phiếu đã đạt kỳ vọng và đặc biệt thận trọng trong việc giải ngân mua mới. Hiện tại, người phân tích không tìm ra cổ phiếu nào đủ hấp dẫn để khuyến nghị đầu tư.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

10-08-2017 12:44 AM #11

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 10/08/2017

1. Cập nhật cổ phiếu DRC:

- DRC đạt 1.763,8 tỷ đồng doanh thu thuần (+8% YoY), đạt 46,5% kế hoạch năm 2017. Nhìn chung, sản lượng bán hàng giảm nhẹ 4% YoY, trong khi đó giá bán trung bình tăng 12% YoY do tỷ trọng lốp radial có giá bán ra cao nhất tăng (35% doanh thu thuần trong 6T2017 so với 24% trong 6T2016). Giá cao su thiên nhiên tăng 63% YoY, khiến biên lợi nhuận gộp giảm xuống còn 13,8% từ mức 21,8% trong 6T2016. Lợi nhuận gộp giảm khoảng 31,3% YoY.

- Lốp Bias: Sản lượng bán hàng và giá bán trung bình giảm tương ứng 8.5% YoY và 0.6% YoY, dẫn đến doanh thu thuần giảm 9% YoY. Biên lợi nhuâṇ gôp̣ giảm xuống còn 28,8% từ mức 34,9% của 6T2016 do giá cao su tự nhiên tăng cũng như doanh thu thuần đều giảm.

- Lốp Radial: Sản lượng bán hàng tăng lên 166.000 lốp xe, tăng 64% YoY, trong khi giá bán trung bình giảm 6% YoY, dẫn đến doanh thu thuần tăng 54% YoY. Mặc dù giá cao su tự nhiên gia tăng, công ty phải chịu chi phí cao hơn, và không thể chuyển chi phí sang giá bán lốp radial cho người tiêu dùng do sự cạnh tranh khốc liệt từ các nhà sản xuất Trung Quốc và áp lực tăng sản lượng bán hàng để tránh mất thị phần. Lốp radial xuất khẩu của DRC (chiếm khoảng 65% tổng khối lượng lốp radial) được phân loại là dòng bình dân với giá cả cạnh tranh, do đó khả năng thương lượng thấp và DRC không thể tăng giá bán trung bình để bù đắp việc giá cao su tự nhiên tăng. Mặc dù hoạt động hết công suất, công ty vẫn phải chịu lỗ, tuy nhiên biên lỗ gộp đã cải thiện, giảm xuống 4,6% từ mức 9,1% của 6T2016 do hiêụ suất sử dụng nhà máy tăng.

- Thu nhập tài chính giảm 59% YoY, do thu nhập từ lãi giảm từ 5 tỷ đồng xuống còn 0,5 tỷ đồng. Chúng tôi lưu ý rằng công ty đang đầu tư vào dự án radial II, dẫn đến số dư tiền mặt và thu nhập từ lãi thấp. Chi phí lãi vay không đổi so với cùng kỳ năm 2016.

- Lợi nhuận trước thuế đạt 131,8 tỷ đồng (-46,9% YoY), trong khi lợi nhuận ròng đạt 105,3 tỷ đồng (-47% yoy). Kết quả kinh doanh kém khả quan là do giá cao su tự nhiên tăng cao nhưng công ty không thể tăng giá bán cho người tiêu dùng do cạnh tranh cao trong ngành công nghiệp lốp xe phân khúc bình dân. Mặc dù sản lượng lốp radial tăng trưởng đáng kể +64% YoY và điều này đã giúp giảm mức lỗ từ 36 tỷ đồng xuống còn 28 tỷ đồng, tuy nhiên vẫn không đủ để cứu vãn lợi nhuận cho DRC.

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường có một phiên giao dịch (09/08) giảm điểm mạnh với khối lượng giao dịch tăng vọt. Nguyên nhân giảm điểm của thị trường là do căng thẳng giữa Mỹ - Triều Tiên và tin đồn cựu chủ tịch BIDV bị bắt. Tuy nhiên, nguyên nhân cốt lõi là mặt bằng định giá cổ phiếu kém hấp dẫn nên việc điều chỉnh giảm là khó tránh khỏi. Nhiều khả năng VN-Index sẽ tiếp tục xu hướng giảm trong vài tuần tới để kiểm tra lại vùng hỗ trợ trung hạn 730-750 điểm.

- Hôm nay sẽ là phiên giao dịch đầu tiên của thị trường chứng khoán phái sinh với 2 sản phẩm là: hợp đồng phái sinh chỉ số VN30 và hợp đồng phái sinh trái phiếu Chính Phủ. Người phân tích cho rằng, với chỉ 2 sản phẩm như vậy sẽ chưa thu hút được nhiều sự quan tâm của nhà đầu tư cá nhân. Thị trường chứng khoán cơ sở hiện tại cũng sẽ không có thay đổi gì lớn khi thị trường chứng khoán phải sinh đi vào vận hành. Quan trọng là nhà đầu tư cần lưu ý về rủi ro rất lớn khi tham gia vào chứng khoán phải sinh do: tỷ lệ đòn bẩy cao, việc dự báo diễn biến của chỉ số VN30 là không thể làm được và dễ phạm phải sai lầm do đó về dài hạn khó có thể thu được lợi nhuận bền vững nếu chỉ đơn thuần là tham gia với mục đích đầu cơ. Mục đích chính của chứng khoán phái sinh là để phòng ngừa rủi ro!

- Nhà đầu tư nên thận trọng ở thời điểm hiện tại, không sử dụng margin và duy trì tỷ trọng cổ phiếu tối đa là 50% trong danh mục. Việc giải ngân mua mới cần được tính toán và phân tích kỹ càng. Tuy vậy, đối với các cổ phiếu cơ bản tốt và giá đã giảm về vùng định giá hấp dẫn thì vẫn có thể xem xét mua vào dần.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (10-08-2017)

-

25-09-2017 12:02 AM #12

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 25/09/2017

1. Cập nhật cổ phiếu VDP:

- Năng lực sản xuất: Nhà máy của VDP bao gồm 3 xưởng sản xuất và 10 dây chuyền sản xuất. Theo ban lãnh đạo năng lực sản xuất của VDP bao gồm 2-3 tỷ sản phẩm non-betalactam, 1 tỷ sản phẩm Cephalosporin, 1 tỷ sản phẩm Penicilin, 20-30 triệu ống, và 2-3 triệu gói.

- Sản phẩm đăng ký thương hiệu: Theo ban lãnh đạo, VDP có tổng cộng 250 sản phẩm. 5 sản phẩn hàng đầu chiếm 40% doanh thu, và 10 sản phẩ hàng đầu chiếm tới 70% doanh thu. 5 sản phẩm bán chạy nhất của công ty bao gồm: Cevit, Gynapax, Xitrina, Cefuroxim và Auginexine.

- Mạng lưới phân phối của VDP tập trung chủ yếu tại thị trường Hà Nội và TP Hồ Chí Minh, với 3 cửa hàng trưng bày tại mỗi thành phố. Các sản phẩm VDP chủ yếu phân phối thông qua trung tâm dược phẩm địa phương và trung ương đến các công ty và bệnh viện.

- Theo ban lãnh đạo kênh OTC chiếm 70% doanh thu thuần, và kênh ETC chiếm 30% doanh thu thuần. Công ty dự kiến duy trì tỷ lệ doanh thu từ kênh ETC ở mức 25-30% doanh thu thuần.

- Tại VDP, sản phẩm betalactam chiếm 60-70% doanh thu thuần do có giá trị cao. Tuy nhiên, do chi phí sản xuất tương đối cao, các sản phẩm betalactam có biên lợi nhuận gộp thấp hơn các sản phẩm non - betalactam.

- VDP dự kiến đạt 419 tỷ đồng doanh thu thuần (+6,8% YoY) và 60 tỷ đồng lợi nhuận trước thuế (-20% YoY) trong đó 42 tỷ đồng từ hoạt động kinh doanh chính (+17,7% YoY) và 18 tỷ đồng từ chuyển nhượng đất. Trong năm 2017 sẽ không phát sinh thêm thu nhập từ chuyển đổi đất đai vào năm 2018.

- Trong 6 tháng đầu năm 2017, doanh thu thuần đạt 196 tỷ đồng (+7,9% YoY), hoàn thành 47% kế hoạch năm. Lợi nhuận trước thuế đạt 42 tỷ đồng (-1,4% YoY), trong đó hoạt động kinh doanh chính là 26 tỷ đồng (so với nửa đầu năm 2016 là 9 tỷ đồng), trong khi lợi nhuận từ hoạt động kinh doanh khác đạt 16 tỷ đồng (chuyển nhượng đất) (so với nửa đầu năm 2016: 34 tỷ đồng).

- Với giả định VDP đạt được mục tiêu 2017, EPS sẽ đạt 3.380 đồng và EPS từ kinh doanh cốt lõi sẽ đạt 2.366 đồng (giả định trừ 10% tiền thưởng và phúc lợi). Cổ phiếu đang được giao dịch tại PE 2017 là 11,3x và PE cốt lõi 2017 là 16,1x.

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường kết thúc tuần với phiên giao dịch ngày 22/09 diễn biến tích cực, khi VN-Index đóng cửa với mức tăng 3,2 điểm (+0,4% so với phiên liền trước). Số mã tăng và giảm là tương đối cân bằng, khối lượng và giá trị giao dịch cải thiện so với các phiên liền trước. Nhiều khả năng, thị trường vẫn sẽ duy trì xu hướng tăng điêm trong ngắn hạn.

- Tuy thị trường vẫn tích cực trong ngắn hạn, nhưng nhà đầu tư vẫn nên thận trọng ở thời điểm hiện tại! Chỉ nên giao dịch bằng tiền mặt và không sử dụng margin. Có thể xem xét mua vào đối với các cổ phiếu cơ bản tốt khi giá cổ phiếu điều chỉnh về vùng định giá hợp lý.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

19-11-2017 06:21 PM #13

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 20/11/2017

1. Cập nhật cổ phiếu HPG:

- Trong 9 tháng đầu năm 2017, tổng doanh thu của HPG đạt 33,926 tỷ đồng (+43% yoy); lợi nhuận sau thuế lũy kế 9 tháng đạt 5,614 tỷ đồng (+99% yoy). Có 2 lý do chính dẫn đến việc kết quả kinh doanh tích cực như trên: (1) Sản lượng thép xây dựng tiêu thụ tăng trưởng so với cùng kỳ, (2) Giá bán thép xây dựng trung bình tăng khoảng 20% so với cùng kỳ.

- Dự án khu liên hợp gang thép Dung Quất: Giai đoạn I của dự án sẽ tăng 2 triệu tấn thép dài (+100% công suất hàng năm của HPG), hiện đang trong quá trình xây dựng và dự kiến vận hành từ tháng 2/2019. Dự án này được kỳ vọng sẽ giúp HPG giải quyết vấn đề hạn chế công suất hiện tại. Giai đoạn II sẽ cung cấp 2 triệu tấn HRC – nguyên liệu sản xuất tôn mạ và ống thép – là bán thành phẩm mà Việt Nam chưa sản xuất được và phải nhập khẩu 100%. Dự án được dự kiến đi vào hoạt động vào năm 2019. Đáng chú ý, dù đầu tư xây dựng dự án và ứng trước để mua máy móc cho dự án Dung Quất trong Q3.2017, HPG vẫn duy trì được tình hình tài chính tốt, với lượng tiền gửi ngân hàng tăng mạnh đạt 12.000 tỷ VND.

- Dự án nhà máy tôn mạ tại Hưng Yên dự kiến hoạt động vào đầu năm 2018: Dự án nhà máy tôn mạ màu với tổng mức đầu tư 4.000 tỷ, công suất 400.000 tấn/năm tại Hưng Yên. Sản phẩm chủ yếu bao gồm tôn mạ màu, tôn lạnh, và sơn màu, thị trường mục tiêu là ở phía Bắc. Nhà máy dự kiến sẽ đi vào hoạt động trong đầu năm 2018. Theo BCTC Q3.2017, giá trị xây dựng cơ bản dở dang của dự án này đang ở mức 1.365 tỷ đồng, tương đương 30% tổng giá trị đầu tư. Với việc các nhà máy sản xuất tôn lớn ít tập trung tại miền Bắc mà chỉ tập trung chủ yếu tại khu vực phía Nam, cộng thêm lợi thế về hệ thống phân phối và thương hiệu của HPG, chúng tôi cho rằng HPG có thể thâm nhập được nhanh vào thị trường ngay sau khi nhà máy đi vào hoạt động, và có thể đạt 100% công suất sau 2 năm.

- Dự án Mandarin Garden II dự kiến sẽ ghi nhận doanh thu và lợi nhuận vào 2018: Hiện tại, HPG đã cất nóc tòa tháp cao nhất của dự án Mandarin Garden II trong T5/2017. Theo dự kiến, trong năm 2017, HPG có thể ghi nhận 20% doanh thu khi bàn giao nhà cho khách hàng theo quy định kế toán, ước tính khoảng 400 tỷ doanh thu và 125 tỷ LNST. Phần doanh thu và lợi nhuận còn lại sẽ được ghi nhận trong năm 2018, ước tính đem lại cho HPG khoảng 1.500 tỷ doanh thu và 400 tỷ lợi nhuận sau thuế.

- Với việc chính sách thuế tự vệ thép sẽ còn hiệu lực cho tới 2021, HPG cũng như các doanh nghiệp thép cùng ngành đang gấp rút triển khai các dự án mở rộng công suất để cải thiện năng lực sản xuất. Về dài hạn, HPG sẽ có thể đạt sản lượng thép 6.4 triệu tấn – gấp 3 lần công suất hiện tại vào năm 2020 – 2021 với các dự án tôn mạ ở Hưng Yên (2018) và dự án Dung Quất (2019 – 2020). Chúng tôi cho rằng đây là động lực tăng trưởng chính trong tương lai của HPG và khuyến nghị nắm giữ đối với HPG.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

Trích dẫn

Trích dẫn

Thông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks