Hybrid View

-

26-09-2016 11:22 AM #1

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

BẢN TIN THỊ TRƯỜNG NGÀY 26/09/2016

BẢN TIN THỊ TRƯỜNG NGÀY 26/09/2016

Dear anh/chị,

Em gửi anh/chị một số thông tin khuyến nghị đầu tư, anh/chị có thể xem xét ạ.

1. Thông tin nổi bật:

- Lạm phát tăng 3,14% sau 9 tháng. Mục tiêu 5% sẽ đạt được là nhận định của Tổng cục Thống kê trong buổi họp sáng 24/9. Dù những tháng cuối năm vẫn còn nhiều áp lực lên lạm phát nhưng việc điều hành chủ động của NN sẽ giúp kiểm soát lạm phát nhất là điều hành "quả bom" giá dịch vụ y tế. Trái với lo lắng khi kết thúc 6 tháng đầu năm 2016, lạm phát trong quý III đã “hãm” đà tăng. Mức tăng CPI ở các tháng trong quý III so với tháng liền trước chỉ lần lượt đạt 0,13%; 0,1% và 0,54% trong tháng 9. Kết quả là CPI tháng 9/2016 chỉ tăng 3,14% so với đầu năm. Dư địa được phép tăng của lạm phát trong ba tháng cuối năm còn khá dồi dào. (nguồn: Ndh.vn)

- SCIC sẽ bán 9% cổ phần Vinamilk trong năm nay. Chiều 23/9, Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) có thông tin sơ bộ về kế hoạch thoái vốn tại 10 doanh nghiệp lớn, với trọng tâm thực hiện đầu tiên là tại Công ty Cổ phần Sữa Việt Nam - Vinamilk (mã VNM-HOSE). Trao đổi với báo chí, ông Nguyễn Đức Chi, Chủ tịch Hội đồng Thành viên SCIC, cho biết, theo kế hoạch, ngay trong tháng 9 này Tổng công ty sẽ thực hiện thuê tổ chức tư vấn, chuẩn bị triển khai kế hoạch thoái vốn tại Vinamilk. Sau khi lựa chọn tổ chức tư vấn hoặc liên danh tư vấn, dự kiến khoảng tháng 11 sẽ tiến hành xác định giá khởi điểm, và kế hoạch thoái vốn nói trên sẽ được thực hiện ngay trong năm 2016. Giá khởi điểm dự kiến sẽ không thấp hơn giá thị trường tại cùng thời điểm và dựa trên cơ sở định giá của tổ chức tư vấn. (nguồn: Vneconmy.vn)

- Tỷ giá không chịu nhiều áp lực những tháng cuối năm. Tỷ giá mấy tuần qua có tăng lên nhưng các chuyên gia cho rằng mức điều chỉnh không đáng kể và dự báo sẽ ổn định vào những tháng cuối năm. Hai tuần đầu tháng 9, tỷ giá trung tâm USD/VND do Ngân hàng Nhà nước công bố liên tục có biến động. Nhất là tuần vừa qua, từ ngày 9/9 đến ngày 14/9, tỷ giá trung tâm tăng 4 phiên liên tiếp, tổng cộng tới 69 đồng, đạt mức 21.965 đồng một đôla Mỹ - mức cao nhất kể từ khi Ngân hàng Nhà nước bắt đầu thực hiện chính sách tỷ giá mới ngày 4/1 (tỷ giá lúc đó là 21.896 đồng). Tuy nhiên, mấy ngày gần đây, tỷ giá trung tâm hạ nhiệt mỗi USD hiện được bán ra ở mức 21.492 đồng. Song song đó, tỷ giá tại các ngân hàng thương mại cũng có tăng nhưng mức độ nhẹ hơn. So với đầu tháng 9, mỗi USD hiện được các nhà băng bán ra quanh 22.340 đồng, còn mua vào là 22.270 đồng, tăng 10 đồng. Lý giải động thái này, lãnh đạo một ngân hàng cổ phần cho rằng, mức độ tăng không đáng kể và đây chỉ là sự điều chỉnh linh hoạt theo cung cầu thị trường. (nguồn: Ndh.vn)

*) Nhận định về thông tin:

Con số lạm phát tăng 3,14% sau 9 tháng được Tổng cục Thống Kê đưa ra trong buổi họp báo sáng ngày 24/09 là con số đáng mừng. Cần biết rằng thời điểm kết thúc quý 2, lạm phát đã tăng 2,35% dấy lên nhiều mỗi lo ngại về mục tiêu kiểm soát lạm phát dưới 5% trong năm nay của Chính Phủ. Với việc lạm phát trong 9 tháng đầu năm được kiểm soát tốt thì nhiều khả năng mục tiêu về lạm phát sẽ đạt được. Lạm phát luôn là một chỉ số quan trọng trong điều hành kinh tế vĩ mô. Lạm phát ổn định sẽ giúp tạo điều kiện ổn định lãi suất, tỷ giá … Tuy vậy, còn đó nhiều yếu tố gây áp lực lên CPI những tháng cuối năm không thể xem nhẹ, đó là giá dịch vụ y tế, giá xăng dầu, chi tiêu dùng cuối năm. Ngoài ra, áp lực hoàn thành chỉ tiêu tăng trưởng kinh tế GDP là một trong các yếu tố có thể tác động tới CPI trong ba tháng tới.

2. Nhận định thị trường:

- Thị trường nhìn chung vẫn đang giao dịch rất tích cực với việc ghi nhận phiên tăng điểm thứ 5 liên tiếp. Ngay cả vào thời điểm cuối tuần, thời điểm mà thị trường chịu áp lực điều chỉnh lớn thì dòng tiền vẫn vào khá tốt kéo chỉ số tiếp tục tăng điểm. Tuy thanh khoản phiên cuối tuần có giảm đôi chút, nhưng nguyên nhân chính là tâm lý “găm giữ” cổ phiếu kỳ vọng thị trường tiếp tục tăng điểm của nhà đầu tư khiến cho áp lực bán ra tuy có nhưng không quá mạnh. Với các thông tin hỗ trợ đến từ kỳ vọng vào kết quả kinh doanh quý 3 của doanh nghiệp, và tâm điểm VNM với câu chuyện thoái vốn của SCIC năm nay … sẽ tiếp tục hỗ trợ cho đà tăng của thị trường.

- Dưới góc nhìn kỹ thuật, VN – Index sau khi “break out” khỏi mô hình “Triagle Pattern” vẫn đang thể hiện đà tăng rất tốt. Tuy vậy, với việc đã tăng điểm 5 phiên liên tiếp và khối lượng giao dịch đang có dấu hiệu giảm dần thì thị trường nhiều khả năng sẽ có 2 – 3 phiên điều chỉnh kỹ thuật để test lại vùng hỗ trợ 660 – 665 điểm trước khi tăng trở lại. Người phân tích vẫn giữ nguyên quan điểm thị trường có thể đạt 720 – 750 điểm trong sóng tăng này.

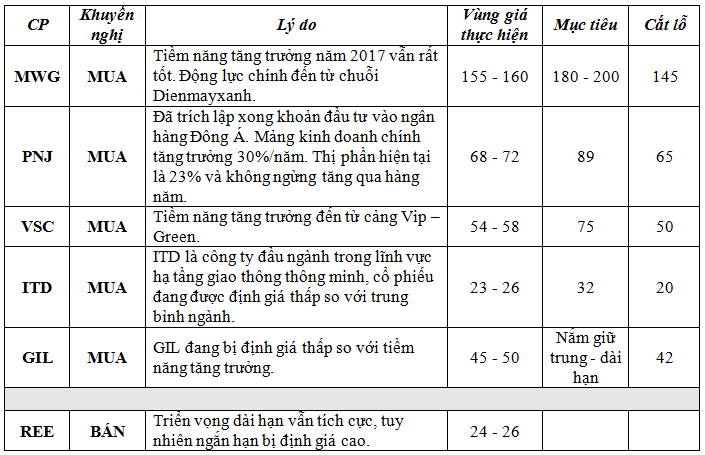

3. Khuyến nghị đầu tư:

*) Chiến lược đầu tư: Nhà đầu tư có thể tận dụng các phiên điều chỉnh trong ngắn hạn của thị trường để gia tăng tỷ trọng cổ phiếu trong danh mục đầu tư. Ưu tiên giải ngân vào các cổ phiếu có cơ bản tốt, kết quả kinh doanh tăng trưởng trong 6 tháng đầu năm và nhiều khả năng tiếp tục tăng trưởng trong quý 3.

Nhà đầu tư có thể xem xét một số cơ hội sau:

Cảm ơn anh/chị đã quan tâm theo dõi. Nếu có thắc mắc gì vui lòng liên hệ với em theo thông tin bên dưới.

Chúc anh/chị đầu tư thành công!

Em Thành.Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

17-01-2017 10:36 AM #2

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN THỊ TRƯỜNG NGÀY 17/01/2017

Bản tin này gồm có:

· Thông tin vĩ mô nổi bật.

· Cập nhật tin tức một số doanh nghiệp niêm yết.

· Cổ phiếu cần quan tâm.

I. Thông tin vĩ mô nổi bật:

1. Ngân hàng Nhà nước giảm CAR xuống 8%, mở đường cho Basel II:

- NHNN vừa qua đã ban hành Thông tư số 41/2016/TT-NHNN quy định tỷ lệ an toàn vốn (CAR) đối với ngân hàng, chi nhánh ngân hàng nước ngoài. Theo quy định tại Thông tư, ngân hàng không có công ty con, chi nhánh ngân hàng nước ngoài phải thường xuyên duy trì tỷ lệ an toàn vốn xác định trên cơ sở báo cáo tài chính của ngân hàng, chi nhánh ngân hàng nước ngoài tối thiểu 8%. Đối với các ngân hàng có công ty con, Thông tư quy định ngân hàng đó phải có tỷ lệ an toàn vốn xác định trên cơ sở báo cáo tài chính của ngân hàng tối thiểu 8%. Đồng thời, tỷ lệ an toàn vốn hợp nhất xác định trên cơ sở báo cáo tài chính hợp nhất của ngân hàng tối thiểu 8%. Thông tư này có hiệu lực từ ngày 1/1/2020, tuy nhiên, các ngân hàng có khả năng thực hiện tỷ lệ an toàn vốn trước thời hạn này có thể gửi văn bản đăng ký áp dụng trước.

- Như vậy, tỷ lệ an toàn vốn tối thiếu theo quy định tại Thông tư trên là 8%, thấp hơn so với mức 9% quy định tại Thông tư số 13/2010/TT-NHNN đang được áp dụng hiện tại. Động thái giảm tỷ lệ an toàn vốn tối thiểu từ mức 9% xuống mức 8% của NHNN là nhằm mở đường cho việc áp dụng chuẩn Basel II vào hệ thống các ngân hàng, bởi theo quy định của chuẩn Basel II, tỷ lệ an toàn vốn tối thiểu là 8%.

2. Ngân hàng Nhà nước đặt mục tiêu tín dụng năm 2017 tăng 18%:

Phó Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN), bà Nguyễn Thị Hồng, cho biết mục tiêu tăng trưởng tín dụng năm 2017 đạt 18%. Theo bà Hồng, năm 2017, Quốc hội đề ra mục tiêu GDP tăng trưởng 6,7%, lạm phát bình quân được kiểm soát ở mức 4%. Nhận định năm nay nền kinh tế sẽ gặp nhiều thách thức, nhất là diễn biến khó lường của nền kinh tế thế giới tác động tới kinh tế trong nước, Phó Thống đốc cho biết trong năm nay, NHNN sẽ kiên định mục tiêu kiểm soát lạm phát, ổn định kinh tế vĩ mô và hệ thống ngân hàng. Mục tiêu tín dụng tăng 18%, tổng phương tiện thanh toán tăng 16 - 18%. NHNN phấn đấu ổn định lãi suất và đặc biệt nếu có điều kiện sẽ giảm lãi suất cho vay trung và dài hạn.

II. Cập nhật tin tức một số doanh nghiệp niêm yết:

1. INN: sự cổ hỏa hoạn tại khu nhà xưởng đang xây dựng, thiệt hại ước tính 70 tỷ đồng.

Công ty Cổ phần Bao bì và In Nông nghiệp (mã chứng khoán INN) vừa công bố thông tin về sự kiện ảnh hưởng đến hoạt động sản xuất, kinh doanh của Công ty. Ngày 14/1/2016, tại chi nhánh CTCP Bao bì và In nông nghiệp (đường C1, Khu công nghiệp Phố Nối A, thông Hồng Thái, xã Lạc Hồng, huyện Văn Lâm, tỉnh Hưng Yên) đã xảy ra sự cố hỏa hoạn tại khu nhà xưởng đang xây dựng và lắp đặt vận hành máy móc đầu tư mới. Tổng giá trị thiệt hại ban đầu ước tính khoảng 70 tỷ đồng. Theo INN, sự cố này đã gây ảnh hưởng lớn đến hoạt động sản xuất kinh doanh của công ty. Hiện, công ty đã thông báo với các cơ quan chức năng đến để điều tra làm rõ nguyên nhân vụ việc.

2. LHG: Cổ đông lớn CTCP đầu tư Phú Việt đăng ký bán 1tr CP (từ 13/01 – 12/02/2017), cập nhật thông tin về kế hoạch phát hành tăng vốn và khoản tiền thuê đất phải nộp.

- LHG công bố nghị quyết ĐHCĐ bất thường, theo đó cổ đông của công ty đã bỏ phiếu thông qua (1) phương án phát hành gần 24 triệu cổ phần cho cổ đông hiện hữu và chương trình ESOP để tăng vốn điều lệ, giá phát hành là 13.000 đồng/cp (2) phương án phân phối 72.198 cổ phiếu quỹ cho các lãnh đạo và CBCNV (3) LHG nhận chuyển nhượng dự án KDC Long Hậu từ Cty TNHH MTV Phát triển Công nghiệp Tân thuận (IPC). Ngoài ra, đại hội cũng thông qua báo cáo tiền thuê đất nộp một lần KCN Long Hậu hiện hữu và KCN Long Hậu mở rộng, theo đó, công ty bổ sung khoản tiền thuê đất nộp một lần cho phần diện tích đã cho thuê trước năm 2014 dự ước là 172,92 tỷ đồng vào chi phí của doanh thu cho thuê đất trước năm 2014 và số tiền trên phải nộp lại Nhà nước trước 31/12/2016. Số tiền sẽ được hạch toán vào báo cáo tài chính năm 2016, phương thức hạch toán vẫn đang được công ty tham vấn các cơ quan có liên quan, tuy nhiên sẽ được lựa chọn 1 trong 2 phương án là: (1) Phân bổ vào LNST chưa phân phối (số dư 358,8 tỷ đồng vào cuối quý 3/2016) và thuế TNDN hoãn lại và (2) Hạch toán hoàn toàn vào giá vốn hàng bán trong năm 2016. Với phương án nào thì số tiền phải nộp lại Nhà nước vẫn không đổi nhưng công ty đang hướng tới phương án thứ nhất vì phương án này không gây biến động lớn lên KQKD năm 2016 của công ty.

- Trong đợt phát hành lần này, tổng số tiền mà LHG dự kiến thu về là 311 tỷ đồng và số tiền này sẽ được dùng để tài trợ một phần dự án Long Hậu 3. Công ty gặp khó khăn về dòng tiền để triển khai KCN Long hậu 3 sau khi phải nộp lại cho Nhà nước số tiền 172,92 tỷ đồng và nhận chuyển nhượng dự án KDC Long Hậu từ IPC với số tiền ban đầu nên việc tăng vốn là phương án cần thiết. KCN Long Hậu 3 sẽ được thực hiện trong 3 phân đoạn, với phân đoạn đầu tiên công ty sẽ tiến hành giải phóng đền bù 40ha và thi công 10-20ha KCN Long Hậu 3. Ngoài nguồn vốn từ đợt phát hành, LHG trong năm 2016 cũng đã ký thỏa thuận tài trợ nguồn vốn cho KCN Long Hậu 3 với Vietinbank, hạn mức hỗ trợ mà Vietinbank dành cho KCN Long Hậu 3 là 600 tỷ đồng, như vậy thì về cơ bản, nguồn vốn để thực hiện Long Hậu 3 đối với công ty là không quá khó khăn. Nhiều khả năng, công ty sẽ huy động được ít nhất 50% số tiền dự kiến thu được từ đợt phát hành do cổ đông lớn nhất của LHG là IPC đang nắm giữ gần 50% cổ phần của công ty và IPC cũng chưa có ý định giảm tỷ lệ nắm giữ tại LHG. Lãnh đạo của công ty cho biết, KCN Long Hậu 3 sẽ bắt đầu kinh doanh trong năm 2017.

- Đóng cửa ngày 16/01, LHG đang giao dịch ở mức giá 15.200 đồng/CP (giảm 41,5% từ đỉnh giá 26.000 đồng thiết lập hồi đầu tháng 10/2016). Với mức giá này LHG đang giao dịch với P/E trailing = 4 lần. Theo đánh giá của người phân tích, các khó khăn đã được phản ánh vào giá. Khuyến nghị “trung lập” với cổ phiếu LHG ở thời điểm hiện tại.

III. CỔ PHIẾU CẦN QUAN TÂM:

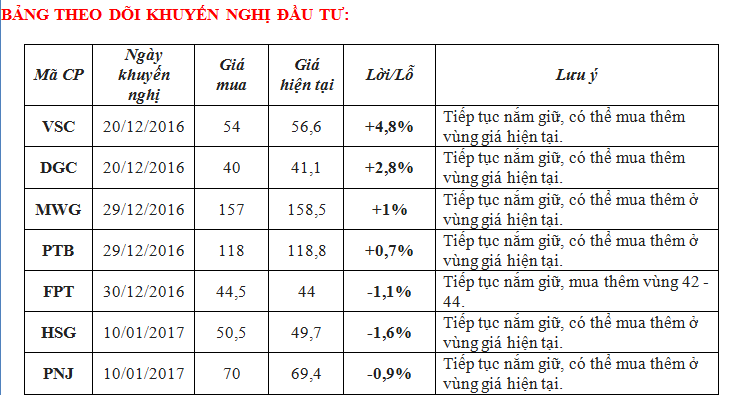

1. PTB – cập nhật tình hình kết quả kinh doanh 2016, tiếp tục duy trì khuyến nghị mua vào:

- Công ty Cổ phần Phú Tài (PTB) đã công bố Nghị quyết HĐQT về tình hình thực hiện nhiệm vụ sản xuất kinh doanh (SXKD) năm 2016 và triển khai nhiệm vụ SXKD năm 2017: Kết quả, trong năm 2016, công ty mẹ PTB đạt 3.405 tỷ đồng doanh thu, tăng 14% so với cùng kỳ. Lợi nhuận trước thuế thực hiện 312 tỷ đồng, tăng 43% so với cùng kỳ. Doanh thu hợp nhất thực hiện trong năm 2016 đạt 3.681 tỷ đồng, tăng 20% so với cùng kỳ. Lợi nhuận trước thuế hợp nhất thực hiện 334 tỷ đồng, tăng 42% so với năm 2015. So với kế hoạch kinh doanh đặt ra trong năm 2016, PTB chỉ vượt 4,25% doanh thu thuần nhưng lợi nhuận trước thuế vượt đến 36,33% kế hoạch được Đại hội đồng cổ đông thông qua.

- Kế hoạch kinh doanh năm 2017, Hội đồng quản trị thông qua mục tiêu doanh thu 2.343 tỷ đồng và 374 tỷ đồng lợi nhuận trước thuế cho công ty mẹ. Doanh hợp nhất dự kiến đạt 4.662 tỷ đồng (+27% so với thực hiện 2016) và thu về 428 tỷ đồng lợi nhuận trước thuế (+28% so với thực hiện 2016).

Với kết quả kinh doanh năm 2016 như trên, cổ phiếu PTB hiện đang được giao dịch với mức P/E hiện tại = 9,6 lần và P/E dự phóng năm 2017 = 7,5 lần. Một mức định giá rẻ cho một cổ phiếu tăng trưởng tốt như PTB. Vì vậy, người phân tiếp tục lặp lại khuyến nghị mua cổ phiếu PTB ở vùng giá 118.000 – 122.000 cho mục tiêu 150.000 đồng/CP (+25%).

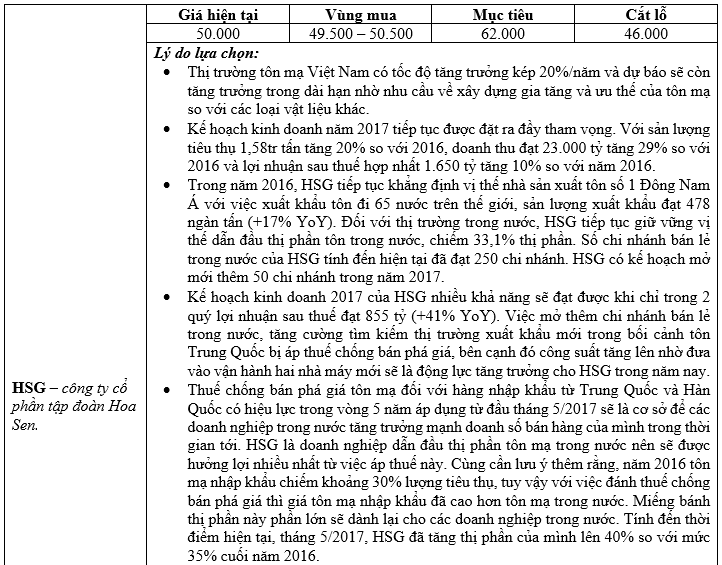

2. HSG: lặp lại khuyến nghị mua vào cho mục tiêu 65.000 – 68.000 đồng/CP:

- Kế hoạch kinh doanh năm 2017 tiếp tục được đặt ra đầy tham vọng. Với sản lượng tiêu thụ 1,58tr tấn tăng 20% so với 2016, doanh thu đạt 23.000 tỷ tăng 29% so với 2016 và lợi nhuận sau thuế hợp nhất 1.650 tỷ tăng 10% so với năm 2016.

- Trong năm 2016, HSG tiếp tục khẳng định vị thế nhà sản xuất tôn số 1 Đông Nam Á với việc xuất khẩu tôn đi 65 nước trên thế giới, sản lượng xuất khẩu đạt 478 ngàn tấn (+17% so với 2015). Đối với thị trường trong nước, HSG tiếp tục giữ vững vị thế dẫn đầu thị phần tôn trong nước, chiếm 33,1% thị phần. Số chi nhánh bán lẻ trong nước của HSG tính đến hiện tại đã đạt 250 chi nhánh. HSG có kế hoạch mở mới thêm 50 chi nhánh trong năm 2017.

- Kế hoạch kinh doanh 2017 của HSG nhiều khả năng sẽ đạt được khi chỉ trong quý 1/2017 lợi nhuận sau thuế ước đạt 400 tỷ. Việc mở thêm chi nhánh bán lẻ trong nước, tăng cường tìm kiếm thị trường xuất khẩu mới trong bối cảnh tôn Trung Quốc bị áp thuế chống bán phá giá, bên cạnh đó công suất tăng lên nhờ đưa vào vận hành hai nhà máy là Hoa Sen – Nhơn Hội và Hoa Sen – Hà Nam sẽ là động lực tăng trưởng cho HSG trong năm nay.

Vì vậy, người phân tích tiếp tục nhắc lại khuyến nghị mua vào cổ phiếu HSG ở vùng giá 49.000 – 52.000 đồng/CP.

3. Một số cổ phiếu khác cần quan tâm:

Chúc anh/chị đầu tư thành công!

Em Thành.Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

13-03-2017 12:54 AM #3

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 13/03/2017

Bản tin này gồm có:

· Cập nhật từ đại hội cổ đông HPG.

· Cập nhật nhanh cổ phiếu VSC.

· Thị trường sẽ diễn biến như thế nào thời gian tới?

· Cổ phiếu khuyến nghị.

I. Cập nhật từ đại hội cổ đông HPG

1. Dự án thép Dung Quất:

Thông tin về dự án thép Dung Quất:

Đánh giá sơ bộ:

Giai đoạn I:

- Công suất 1 triệu tấn thép dài bổ sung sau khi giai đoạn 1 tương đương với mức 11% thị phần thép xây dựng hiện tại. Việc hoàn thành giai đoạn I có thể giúp HPG gia tăng thị phần ở miền Trung và miền Nam. Với công nghệ lò cao, lợi thế về chi phí sản xuất giúp HPG hoàn toàn có thể thâm nhập thị trường và gia tăng thị phần thép xây dựng lên 30-35% cả nước.

- Công suất 1 triệu tấn thép dây cuộn chất lượng cao chủ yếu phục vụ cho hoạt động công nghiệp, là mặt hàng hiện tại Việt Nam chưa tự chủ được và phải nhập khẩu nhiều.

Giai đoạn II:

- Việc sản xuất được thép cuộn cán nóng (HRC) sẽ giúp HPG hoàn thành phần khuyết trong chuỗi giá trị ngành thép Việt Nam. Đây là nguyên liệu chủ yếu để sản xuất tôn, ống thép và là mặt hàng Việt Nam hiện tại phải nhập khẩu 100% (Việt Nam nhập khẩu 5.6 triệu tấn HRC trong năm 2016). Tự chủ sản xuất HRC sẽ được sử dụng để phục vụ dự án tôn mạ màu và ống thép, và bán cho các doanh nghiệp tôn và ống thép nội địa và nước ngoài.

- Tuy nhiên, đối thủ cạnh tranh chính của HPG nếu bán HRC ra ngoài là Formosa và các doanh nghiệp Trung Quốc, với quy mô nhà máy lớn hơn - thường có chi phí sản xuất rẻ hơn. Cần phải theo dõi thêm hoạt động của các doanh nghiệp này, cũng như chính sách bảo hộ của Việt Nam để đánh giá tiềm năng và rủi ro của HPG trong mảng này.

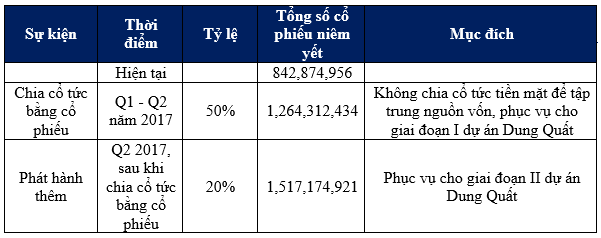

2. Trả cổ tức bằng cổ phiếu + phát hành thêm:

- HPG cho biết hiện tại đã ký xong hợp đồng với Vietinbank trị giá 10.000 tỷ để tài trợ cho Giai đoạn I dự án Dung Quất, đồng thời đã huy động đủ 10.000 tỷ vốn tự có cho Giai đoạn này. Việc phát hành thêm 250 triệu cổ phiếu hoàn toàn là để phục vụ cho giai đoạn II của dự án Dung Quất, dự kiến sẽ bắt đầu vào tháng 8 năm 2017.

- Đây là hành động hợp lý của HPG, vì việc giữ tỷ lệ Vốn/Vay nợ ở mức 1:1 cho dự án mới có mức an toàn tài chính cao. Ngoài ra, tỷ lệ này cũng là một điều kiện có thể giúp HPG thỏa thuận đi vay với lãi suất thấp hơn thông thường.

3. Kế hoạch kinh doanh 2017:

HPG đặt ra mức mục tiêu doanh thu của cả tập đoàn là 40.000 tỷ (+18.05% yoy), LNST dự kiến là 6.000 tỷ (- 9.17% yoy).

*) Đánh giá của người phân tích:

2016 là một năm thắng lợi lớn với HPG khi ghi nhận mức tiêu thụ cũng như doanh thu và lợi nhuận kỉ lục từ khi thành lập tập đoàn. Kết quả trên có được chủ yếu nhờ 3 nguyên nhân chính sau: (1) nhu cầu thép xây dựng tăng cao nhờ tăng trưởng của ngành bất động sản và xây dựng, (2) bảo hộ thép xây dựng kéo dài 4 năm từ Bộ Công Thương giúp giảm cạnh tranh với thép nhập khẩu, (3) Công ty chốt được các hợp đồng quặng sắt giá tốt đầu năm, trong khi cả năm giá quặng sắt và than cốc tăng mạnh đẩy giá bán thép đầu ra tăng lên, điều này giúp biên lợi nhuận của HPG được cải thiện mạnh.

Năm 2017, trong ba yếu tố liệt kê ở trên yếu tố thứ (3) là không còn. HPG có thể tăng giá bán để hỗ trợ phần nào biên lợi nhuận, tuy nhiên điều này chưa hẳn đã dễ thực hiện khi mà áp lực cạnh tranh giữa các doanh nghiệp thép trong nước cũng không hề nhỏ. Và quan trọng hơn, giá nguyên liệu đầu vào có thể tăng nhanh hơn giá bán đầu ra.

Kế hoạch làm khu liên hợp thép Hòa Phát – Dung Quất là hợp lý trong bối cảnh các nhà máy hiện tại của HPG đã đầy công suất. Tuy nhiên, trong giai đoạn đầu tư công ty sẽ phải dồn nguồn lực tài chính để làm dự án trong khi chưa có nguồn thu bù đắp cho chi phí. Giai đoạn đầu đưa vào vận hành áp lực chi phí khấu hao cũng sẽ là gánh nặng lớn. Mảng thức ăn chăn nuôi cũng đang phải đầu tư và phải tới năm 2018 mới bắt đầu có đóng góp đáng kể.

Công ty dự kiến sẽ bán ưu đãi cho cổ đông hiện hữu với tỷ lệ 10:2 với giá không thấp hơn mệnh giá, để thu xếp một phần vốn cho dự án Dung Quất. Cần lưu ý rằng, thị trường không ưa thích câu chuyện phát hành thêm cổ phiếu, và giá cổ phiếu thường giảm khi doanh nghiệp có kế hoạch bán ưu đãi cổ phiếu.

Ban lãnh đạo công ty thường đặt kế hoạch kinh doanh khá thận trọng. Kết hợp với các phân tích như ở trên, người phân tích kỳ vọng HPG có thể đạt được mức LNST 5800 tỷ cho năm 2017 (tương ứng 96% kế hoạch năm mà công ty đưa ra). Hiện tại, HPG đang giao dịch ở mức P/E 2016 = 5,3 lần và P/E dự phóng 2017 = 6 lần. Một mức định giá có vẻ thấp, tuy nhiên cần lưu ý ngành thép là ngành có tính chu kỳ nên P/E thị trường chấp nhận không cao. Trong bối cảnh mảng thép chủ lực đã đầy công suất và phải đầu tư nhiều trong các năm tới, triển vọng tăng trưởng trong vài năm tới không mấy rõ ràng. Do vậy, người phân tích đưa ra quan điểm “phù hợp thị trường” với cổ phiếu HPG. Nhà đầu tư có lợi nhuận nên chốt lời cổ phiếu. Nhà đầu tư bị kẹt nên canh các phiên tăng giá để bán ra hoặc hạ tỷ trọng.

II. Cập nhật nhanh cổ phiếu VSC

1. Kết quả hoạt động kinh doanh 2016:

Theo báo cáo kiểm toán, tổng sản lượng hàng container qua cảng đạt 610.000 TEU. Doanh thu 2016 đạt 1082 tỷ đồng (tăng 17% yoy), lợi nhuận sau thuế đạt 251 tỷ đồng (giảm 10% yoy)

2. Khách hàng mới của cảng VIP Green:

Theo thông tin vừa trao đổi với lãnh đạo VSC, Cảng VIP Green đã ký hợp đồng với hãng tàu Maersk Line (Hãng tàu lớn nhất thế giới - thị phần 15,9%).

Maersk Line chạy thêm 1 - 2 chuyến/tuần vào cảng VIP Green với tàu có trọng tải 1.500 - 1.800 TEU kể từ ngày 15/3/2017. Dự kiến, việc thêm khách hàng mới sẽ tăng sản lượng của VSC lên khoảng 70.000 - 100.000 TEU/năm.

Năm 2016, sản lượng bốc xếp dỡ tại cảng VIP Green đạt 310.000 TEU (tháng 11/2016 cầu 2 mới đưa vào hoạt động). Kỳ vọng trong năm 2017, sản lượng hàng hóa bốc xếp dỡ tại cảng này có thể tăng lên khoảng 450.000 - 500.000 TEU (tương ứng với 90% - 100% công suất thiết kế)

* Đánh giá của người phân tích:

"Hiện tại, sau khi kí thêm hợp đồng mới, cảng VIP Green đã tăng số lượng khách hàng: 4 chuyến Evergreen, 1 chuyến OOCL, 1 chuyến COSCO, 1 - 2 chuyến Maersk Line.

Đây là một thông tin hỗ trợ tốt, mang tính chất quan trọng với VSC. Người phân tích dự phóng mức EPS 2017 đạt khoảng 7.200 đồng, giữ khuyến nghị MUA với giá mục tiêu 73.000 đồng (cao hơn 25% so với mức giá 58.300 ngày 10/3)

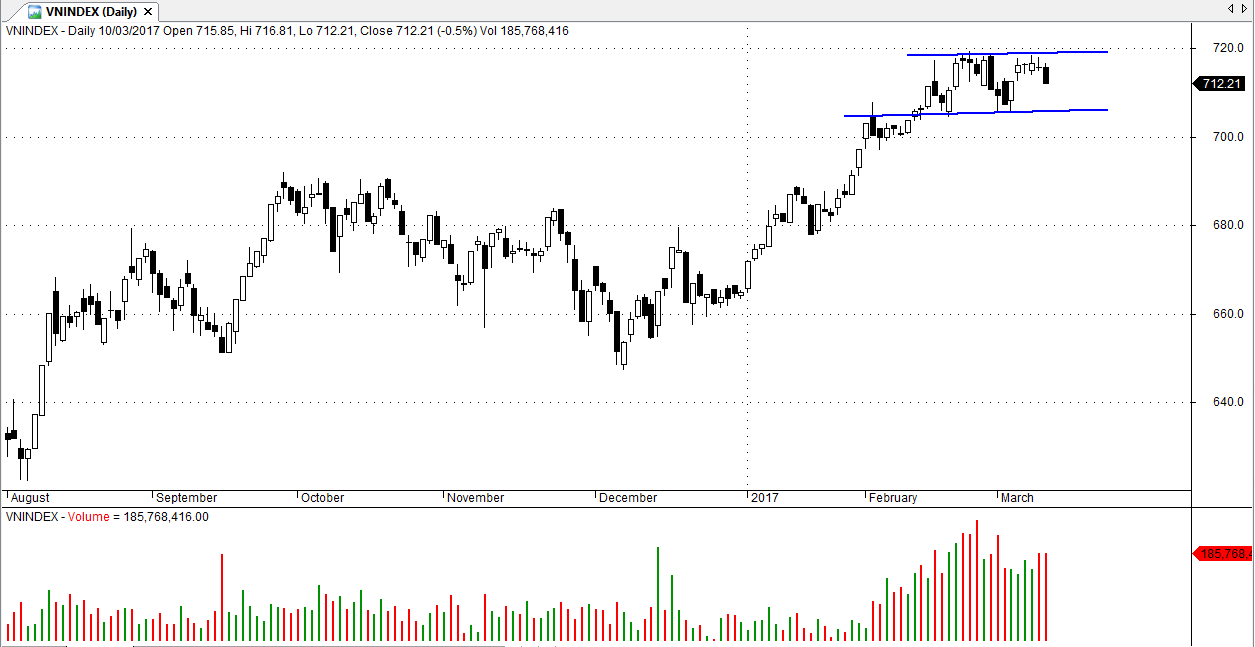

III. Thị trường sẽ diễn biến như thế nào thời gian tới?

Dòng tiền hiện tại trên thị trường vẫn đổ vào rất tích cực, thể hiện ở khối lượng giao dịch duy trì ở mức cao thời gian gần đây. Dòng tiền không tập trung vào một nhóm ngành cụ thể nào, mà có sự luân chuyển giữa nhiều nhóm ngành khác nhau, thay nhau “nâng đỡ” thị trường. Vn – Index nhiều khả năng sẽ cần một vài phiên điều chỉnh để kiểm tra lại khu vực hỗ trợ 705 điểm trước khi chinh phục các mốc điểm số cao hơn. Xu hướng chung của thị trường thời gian tới sẽ vẫn sẽ là tăng điểm, ít nhất là đến giữa hoặc cuối tháng 4. Thị trường vẫn còn nhiều thông tin hỗ trợ đến từ kết quả kinh doanh quý 1 của các doanh nghiệp, thông tin kế hoạch kinh doanh, chia cổ tức của mùa đại hội cổ đông, kế hoạch thoái vốn của chính phủ ở nhiều doanh nghiệp lớn…

Sắp tới, thị trường cũng sẽ chào đón một doanh nghiệp có vốn hóa lớn niêm yết đó là Petrolimex (HOSE: PLX). Với một năm 2016 kinh doanh ấn tượng, kế hoạch kinh doanh 2017 tiếp tục được đặt tăng trưởng. PLX hứa hẹn là một nhân tố quan trọng hỗ trợ cho đà tăng của Index trong thời gian tới.

Thị trường cũng sẽ đón nhận hai thông tin đáng chú ý khác là đợt “review” đầu tiên trong năm 2017 của hai quỹ ETF và thông tin tăng lãi suất của cục dự trữ liên bang Mỹ - FED. Tuy nhiên, theo người phân tích hai thông tin này sẽ không tác động nhiều đến thị trường.

Khu vực điểm số hiện tại việc giải ngân mua mới vẫn an toàn và được khuyến khích. Với mức tăng trưởng kinh tế khoảng 6,5 % năm nay, thị trường chứng khoán ghi nhận mức tăng khoảng 12% là hoàn toàn phù hợp với thực tại nền kinh tế. Vì vậy trong năm nay, VN-Index chinh phục mốc điểm số 750 điểm gần như là điều chắc chắn.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

24-05-2017 12:25 AM #4

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 24/05/2017

1. Tin tức doanh nghiệp nổi bật:

- Đấu giá Viglacera: Lượng đăng ký gấp 2,6 lần lượng chào bán (chi tiết xem tại: đây).

- Pinaco phát hành lại BCTC kiểm toán 2016, lãi tăng 66 tỷ (chi tiết xem tại: đây).

- FCN sắp khởi công đào hầm dự án metro số 1 đoạn Bến Thành Suối Tiên (chi tiết xem tại: đây).

- Tập đoàn Teakwang Hàn Quốc ngỏ ý muốn thâu tóm Gemadept (chi tiết xem tại: đây).

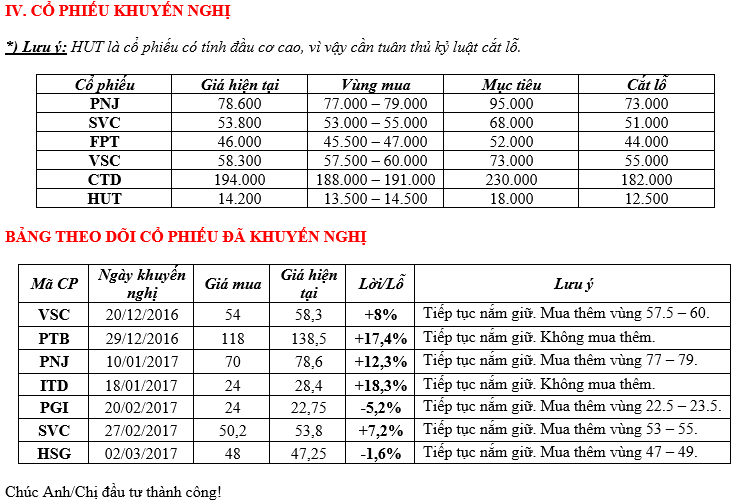

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường giảm điểm hôm nay (23/05) lại là một tín hiệu tích cực đối với tính bền vững của nhịp sóng tăng này. Nhiều khả năng VN-Index sẽ điều chỉnh giảm một vài phiên để kiểm tra lại ngưỡng hỗ trợ 732 điểm trước khi có những diến biến mới.

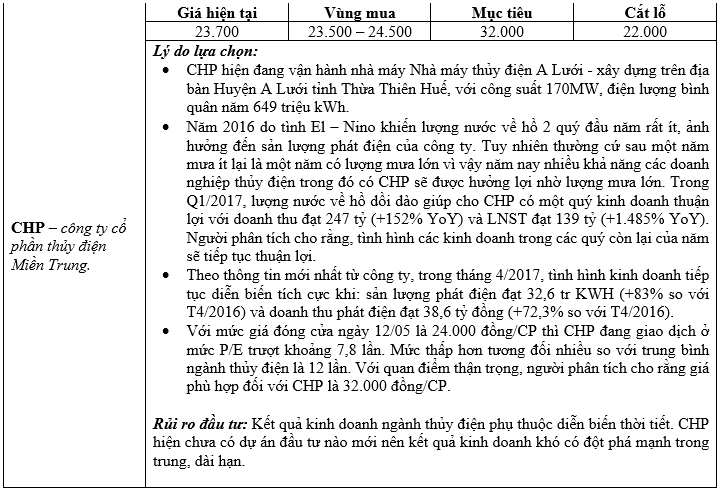

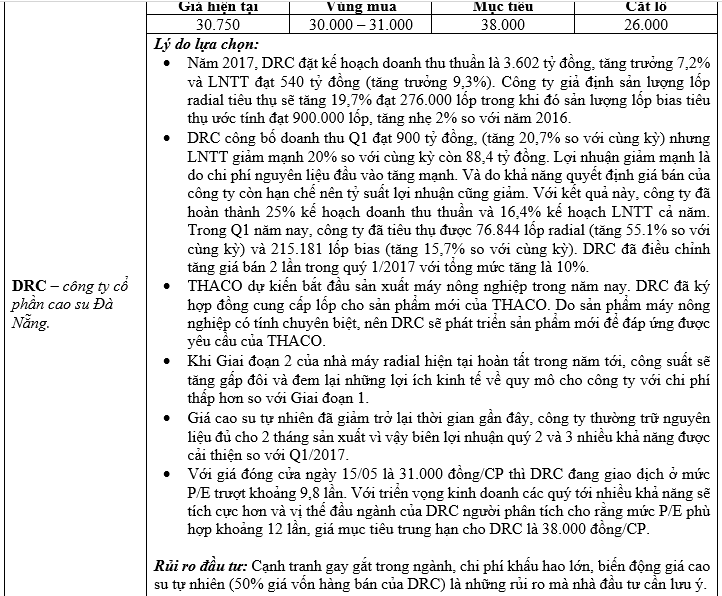

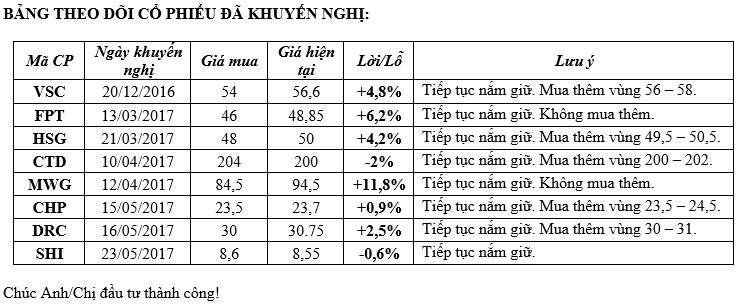

- Nhà đầu tư vẫn được khuyến nghị tận dụng các nhịp điều chỉnh để tích lũy các cổ phiếu có cơ bản tốt, tiềm năng tăng trưởng hoạt động kinh doanh rõ ràng (>20%) trong năm nay và còn được định giá hợp lý. Khuyến nghị mua vào thời điểm hiện tại đối với các cổ phiếu sau: HSG, CTD, DRC, VSC, CHP.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (24-05-2017)

-

05-07-2017 01:08 AM #5

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 05/07/2017

1. Tin tức doanh nghiệp nổi bật:

- Ông Nguyễn Bá Dương bất ngờ nhường ghế Tổng giám đốc Coteccons (chi tiết xem tại: đây).

- CII: Lãi ròng nửa đầu năm 2017 vượt 8,39% kế hoạch cả năm (chi tiết xem tại: đây).

- PNJ: 6 tháng đầu năm lợi nhuận trước thuế đạt 471 tỷ đồng, đạt 62,45% kế hoạch năm (chi tiết xem tại: đây).

- Gemadept sẽ thành lập 2 công ty con, tổng vốn đầu tư 204 tỷ (chi tiết xem tại: đây).

- Hơn 100 triệu cổ phiếu ITA niêm yết bổ sung chính thức giao dịch vào 10/7 (chi tiết xem tại: đây).

- 6 tháng, TNA hoàn thành 70% kế hoạch lợi nhuận năm (chi tiết xem tại: đây).

2. Cập nhật nhanh cổ phiếu PNJ và CII:

a. Công ty cổ phần vàng bạc đá quý Phú Nhuận (PNJ):

- Theo tin từ CTCP Vàng bạc đá quý Phú Nhuận, 6 tháng đầu năm 2017, tổng doanh thu PNJ đạt 5.545 tỷ đồng, tăng 41% so với cùng kỳ năm 2016 và đạt 53% kế hoạch năm. Trong đó, doanh thu trang sức bán lẻ từ các thương hiệu trang sức PNJGold, PNJSilver, CAO FineJewellery có tốc độ tăng trưởng ấn tượng với 45%, đặc biệt các cửa hàng hiện hữu tăng 28% so cùng kỳ. Trong nửa đầu năm nay, PNJ đã khai trương thêm 22 cửa hàng, đạt hơn 50% kế hoạch năm và nâng tổng hệ thống lên con số 237 trên toàn quốc. Tổng lợi nhuận gộp 6 tháng đầu năm 2017 đạt 933 tỷ đồng, tăng 33% so với cùng kỳ. Lợi nhuận trước thuế đạt 471 tỷ đồng, tăng 54% so với cùng kỳ trước và đạt gần 62,5% kế hoạch cả năm.

- Với kết quả kinh doanh tăng trưởng ấn tượng trong 6 tháng đầu năm 2017 và tốc độ mở mới cửa hàng đạt kỳ vọng. Người phân tích cho rằng, PNJ có thể tiếp tục đạt được mức tăng trưởng tốt trong 6 tháng cuối năm. Dự báo một cách thận trọng, PNJ có thể ghi nhận mức lợi nhuận sau thuế khoảng 680 tỷ trong năm nay, tương ứng với EPS dự phóng vào khoảng 6.900 đồng/CP (chưa tính đến gần 10tr cổ phiếu phát hành riêng lẻ trong thời gian tới). Với mức giá đóng cửa ngày 04/07 là 103.000 đồng/CP thì PNJ đang giao dịch ở mức P/E dự phóng = 15 lần. PNJ là một trong những cổ phiếu ưa thích của người phân tích với triển vọng tăng trưởng rõ ràng và lợi thế cạnh tranh bền vững. Vì vậy, mức định giá P/E phù hợp là 16,3 lần (bằng với mức P/E trung bình toàn thị trường) tương ứng với mức giá phù hợp cho PNJ là khoảng 112.000 đồng/CP. Người phân tích khuyến nghị nắm giữ đối với cổ phiếu PNJ.

b. Công ty cổ phần đầu tư hạ tầng kỹ thuật TPCHM (CII):

- Theo thông tin từ CTCP Đầu tư Hạ tầng Kỹ thuật Tp.Hồ Chí Minh, ước tính quý 2/2017, lợi nhuận sau thuế của công ty mẹ CII đạt 337 tỷ đồng. Lũy kế 6 tháng đầu năm 2017 đạt 1.550 tỷ đồng, bằng 108,4% kế hoạch tài chính đã được Đại hội đồng cổ đông thông qua. Kết quả kinh doanh 6 tháng đầu năm không khó hiểu khi chỉ riêng quý 1/2017, CII đã báo lãi đến 1.227 tỷ đồng, chủ yếu nhờ khoản lãi 1.221 tỷ đồng từ việc đánh giá lại giá trị hợp lý của khoản đầu tư vào công ty CII B&R và VPII. Khoản lãi này không được dùng để chia cổ tức.

- Với việc lợi nhuận sau thuế cổ đông công ty mẹ đạt 1.550 tỷ trong 6 tháng đầu năm thì CII đang được giao dịch với mức P/E trượt = 4,6 lần. Một mức định giá không phải là thấp nếu biết rằng lợi nhuận của CII chủ yếu đến từ đánh giá lại các khoản đầu tư mà không phải từ hoạt động kinh doanh cốt lõi. Bên cạnh đó, quý 3/2016 CII ghi nhận lợi nhuận tài chính bất thường hơn 700 tỷ đồng. Định giá một cách thận trong, người phân tích cho rằng CII có thể được thị trường chấp nhận mức P/E trượt khoảng 5 lần tương ứng với mức giá mục tiêu là 40.000 đồng/CP.

3. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường ngày 04/07 chứng kiến một phiên giao dịch giằng co mạnh và kết thúc giảm hơn 3 điểm. Một phiên điều chỉnh thế này là điều tốt cho thị trường trong bối cảnh thị trường đã tăng nhiều thời gian qua. Tính cả giao dịch thỏa thuận thì giá trị giao dịch đạt hơn 3.400 tỷ (tiếp tục giảm khoảng 300 tỷ so với các phiên trước đó). Trong khi đó khối lượng giao dịch lại tăng vọt lên gần 210 triệu CP (+24% so với phiên liền trước). Điều này cho thấy dòng tiền vẫn tiếp tục rút ra khỏi thị trường và có dấu hiệu đổ vào các cổ phiếu có thị giá thấp (cổ phiếu có tính đầu cơ cao). Rủi ro đối với thị trường hiện đang tăng lên.

- Thị trường sẽ vẫn duy trì xu hướng tăng trong ít nhất 2-3 tuần tới vì vẫn còn được hỗ trợ từ kết quả kinh doanh quý 2 của doanh nghiệp. Tuy nhiên, sự phân hóa sẽ trở nên rõ nét hơn. Đối với nhóm cổ phiếu có kết quả quý 2 tốt và định giá còn rẻ sẽ tiếp tục tăng, ngược lại nhóm cổ phiếu có kết quả quý 2 kém tích cực hoặc bị định giá quá cao sẽ tạo đỉnh ngay khi kết quả quý 2 được công bố.

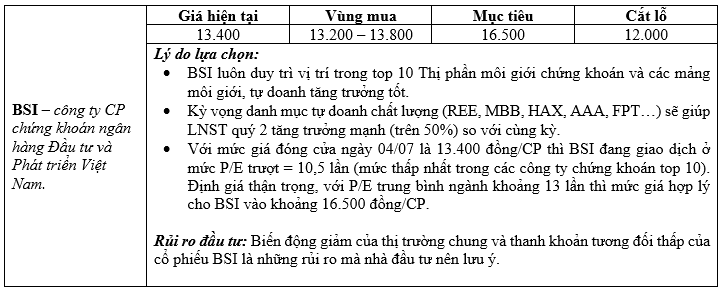

- Nhìn chung, người phân tích vẫn duy trì quan điểm thận trọng đối với thị trường hiện tại. VN-Index đã tăng hơn 16% kể từ đầu năm (vượt quá nội tại thực sự của nền kinh tế), và quan trọng hơn mặt bằng định giá cổ phiếu hiện tại kém hấp dẫn. Nhà đầu tư nên ưu tiên chốt lời dần với các mã cổ phiếu đã đạt kỳ vọng và đặc biệt thận trọng trong việc giải ngân mua mới. Có thể xem xét mua vào với tỷ trọng thấp cổ phiếu BSI.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks