Hybrid View

-

30-07-2016 11:42 AM #1

- Ngày tham gia

- May 2007

- Bài viết

- 2,327

- Được cám ơn 417 lần trong 328 bài gởi

-

04-01-2017 05:38 PM #2

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Em mới làm xong bài phân tích HSG, gửi anh/chị tham khảo.

Dear anh/chị,

Em gửi anh/chị một số thông tin về: “công ty CP tập đoàn Hoa Sen – HSG” để anh/chị tham khảo.

Lưu ý: Đây chỉ là bản tóm tắt! Vì bài phân tích dài 20 trang, em không thể post hết trong 1 bài. Anh/chị vui lòng xem bài phân tích đầy đủ tại đây: https://drive.google.com/open?id=0B5...1ZOb0tYd2ZQaDA

I. GIỚI THIỆU TỔNG QUAN VỀ TẬP ĐOÀN HOA SEN:

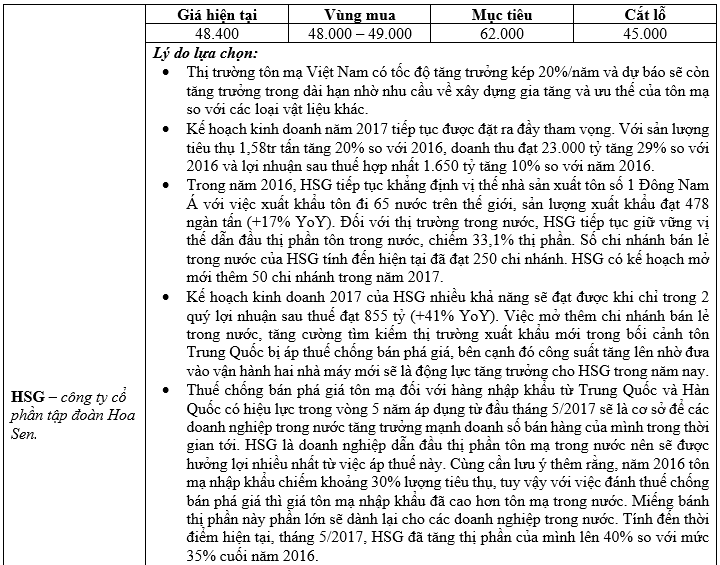

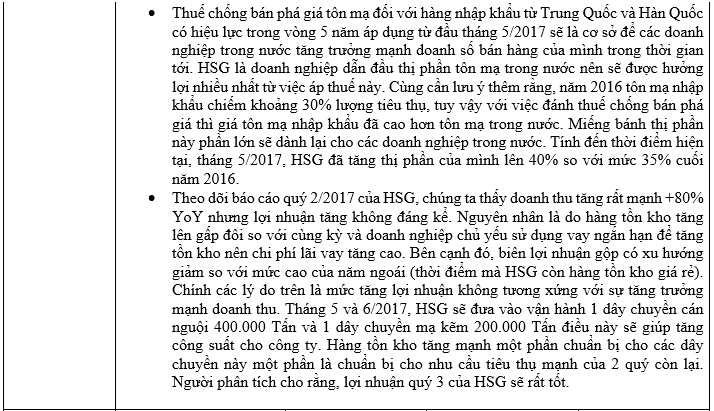

Công ty cổ phần tập đoàn Hoa Sen (HSG) được thành lập ngày 08/08/2001. Từ một doanh nghiệp kinh doanh tôn nhỏ lẻ, dưới sự điều hành linh hoạt, sáng tạo của ông Lê Phước Vũ và các cộng sự, Tập đoàn Hoa Sen xác lập và giữ vững vị thế số 1 về sản xuất kinh doanh tôn, thép ở Việt Nam, chiếm gần 40% thị phần tôn, gần 20% thị phần ống thép trong nước và là nhà xuất khẩu tôn, thép hàng đầu khu vực Đông Nam Á. Với nền tảng vững chắc được gây dựng trong 15 năm qua, Tập đoàn Hoa Sen đang từng bước khẳng định tầm vóc của một doanh nghiệp Việt Nam năng động trong hội nhập kinh tế, không ngừng vươn cao vị thế trên thị trường thế giới.

II. TÔN HOA SEN – MÁI ẤM GIA ĐÌNH VIỆT:

1. Thị trường tôn mạ Việt Nam - nhiều tiềm năng:

Theo Hiệp hội Thép Việt Nam dự báo, khả năng tiêu thụ đối với sản phẩm tôn mạ kẽm tại thị trường Việt Nam đến năm 2020 đạt 600 nghìn tấn và đến năm 2025 sẽ đạt khoảng 720 nghìn tấn. Đối với sản phẩm tôn mạ màu sẽ đạt 950 nghìn tấn năm 2020; và đến năm 2025 sẽ đạt 1,1 triệu tấn. Trước tình hình sản xuất và nhu cầu tiêu thụ tôn mạ trên, có thể thấy rằng nhu cầu tôn mạ tiêu dùng ở Việt Nam sẽ rất lớn, là cơ hội tiềm năng cho các công ty sản xuất tôn mạ tại Việt Nam.

2. Quy trình sản xuất tôn mạ và ống thép của HSG:

a. Đầu vào nguyên liệu:

- Đầu vào nguyên liệu cho sản xuất tôn mạ là HRC hoặc CRC. Hoa sen nhập khẩu HRC từ các nhà sản xuất lớn như: JFE, Nippon, Kobe (Nhật Bản), Posco (Hàn Quốc) … Giá nhập khẩu HRC, CRC theo giá thế giới tùy từng thời điểm. Ban lãnh đạo HSG sẽ đánh giá và dự báo giá thép để ra quyết định nhập nguyên liệu sao cho có lợi nhất.

- Các đối thủ cạnh tranh trong nước của HSG cũng có nguyên liệu đầu vào tương tự. Vì vậy, ở thời điểm hiện tại, lợi thế nguyên liệu đầu vào hoàn toàn do khả năng “dự báo giá nguyên liệu” của ban lãnh đạo từng công ty.

b. Công nghệ sản xuất tương đương, những năng lực sản xuất của HSG vượt trội so với các đối thủ:

- Dây chuyền sản xuất tôn mạ của HSG và các doanh nghiệp đối thủ cạnh tranh trong nước là tương tự nhau. Hiện chưa có doanh nghiệp nào trong nước có chu trình sản xuất tôn mạ khép kín (tự chế tạo được HRC).

- Các dây chuyền sản xuất của Hoa Sen có xuất xứ từ: Ý, Nhật, Mỹ …

- HSG luôn chú trọng nâng cao công suất của các nhà máy qua hàng năm để phát triển năng lực sản xuất của mình. So với các đối thủ cạnh tranh, tổng công suất cũng như tốc độ mở rộng công suất đều thể hiện sự vượt trội.

c. Sản phẩm đầu ra:

Thép cán nguội (CRC), tôn kẽm (GI), tôn lạnh (GL), tôn kẽm màu (PPGI), tôn lạnh màu (PPGL), ống thép mạ, ống thép đen, ống thép trắng, ống tôn mạ kẽm.

3. Khả năng tiêu thụ là thế mạnh lớn của HSG:

- Trong lĩnh vực sản xuất và kinh doanh tôn mạ, đối thủ chính của HSG bao gồm: tôn Nam Kim (NKG), tôn Đông Á, tôn Phương Nam, China Steel Sumikin VN (CSVC) … và tôn mạ nhập khẩu. Trong mảng ống thép đối thủ cạnh tranh chủ yếu là: Hòa Phát (HPG), Minh Ngọc, Việt Đức (VGS), SeAH VN …

- Tiêu thụ trong nước của HSG được đảm trách thông qua hệ thống chi nhánh bán lẻ với khoảng 220 chi nhánh (tính đến cuối năm 2016). Ngay từ ngày đầu phát triển HSG đã có chủ trương trong việc xây dựng hệ thống cửa hàng bán lẻ của riêng mình để bán trực tiếp đến tận tay người tiêu dùng. Khác với các đối thủ cạnh tranh khác chủ yếu bán thông qua các đại lý. Hệ thống bán lẻ giúp tăng khả năng nhận diện thương hiệu, đồng thời khả năng quản lý, điều tiết giá, đảm bảo chất lượng cũng tốt hơn. Đây tỏ ra là một chủ trương đúng đắn khi nó giúp HSG khẳng định vị thế độc tôn của mình ở thị trường trong nước với 28% thị phần tôn mạ (gấp đôi so với đối thủ cạnh tranh thứ hai là Tôn Phương Nam và Tôn Đông Á). Ở mảng ống thép HSG cũng chỉ đứng sau HPG với hơn 20% thị phần. Trong các năm tới, công ty vẫn tiếp tục chủ trương phát triển nhanh mạng lưới chi nhánh, điểm bán lẻ của mình. Mục tiêu là đạt 300 chi nhánh vào năm 2017 và 350 chi nhánh vào năm 2018.

- HSG đã bắt đầu xuất khẩu tôn mạ từ năm 2008. Hiện nay, HSG là nhà xuất khẩu tôn số 1 Đông Nam Á, sản phẩm tôn mạ của HSG đã xuất đi hơn 60 nước trên thế giới. Ngoài thị trường truyền thống là các nước ASEAN, thời gian gần đây HSG đã xuất khẩu rất tốt đi các thị trường như: Mỹ, Úc, Canada, Châu Phi, Trung Đông … Đó là minh chứng cho các cam kết và khả năng đáp ứng các tiêu chuẩn chất lượng khắt khe của tôn Hoa Sen. HSG hiện đã xúc tiến mở văn phòng đại điện tại Malaysia, Dubai và Mexico để phát triển hơn nữa việc xuất khẩu.

III. ỐNG NHỰA HOA SEN – DẪN NGUỒN HẠNH PHÚC:

1. Ngành nhựa vật liệu xây dựng Việt Nam – tiềm năng tăng trưởng lớn:

Ngành nhựa vật liệu xây dựng Việt Nam trong những năm qua là một trong những ngành có tốc độ tăng trưởng nhanh nhất (chỉ xếp sau ngành công nghệ và ngành dệt may). Tốc độ tăng trưởng kép của ngành nhựa trong giai đoạn 2010 – 2015 đạt khoảng 15 – 18%. Với tiềm năng lớn của ngành xây dựng và bất động sản Việt Nam, ngành nhựa vật liệu xây dựng được dự báo sẽ tiếp tục tăng trưởng ấn tượng trong thời gian tới. Bên cạnh đó, ngành nhựa là một trongnhững ngành được ưu tiên phát triển, hưởng lợi từ những ưu đãi về thuế và vốn của Nhà nước.

2. Quy trình sản xuất ống nhựa:

Đa phần các doanh nghiệp sản xuất ống nhựa trong nước đều có quy trình sản xuất tương tự nhau và đều phải nhập khẩu nguyên liệu nhựa PP, HDPE … từ nước ngoài. Vì vậy giá nguyên liệu đầu vào phụ thuộc hoàn toàn vào khả năng đánh giá và chính sách trữ hàng tồn kho của từng doanh nghiệp.

3. Ống nhựa Hoa Sen, động lực tăng trưởng mới:

- Công suất mảng ống nhựa của HSG được mở rộng qua hằng năm và dự kiến đến năm 2017, công suất ống nhựa của HSG sẽ đạt xấp xỉ các đối thủ cạnh tranh là BMP và NTP. Hai nhà máy đóng góp chính vào công suất nhựa của HSG là Hoa Sen Bình Định và Hoa Sen Hà Nam. Việc đặt dây chuyền sản xuất ở cả hai khu vực miền Bắc và miền Nam, cho thấy tham vọng cạnh tranh trực tiếp với BMP và NTP trên phạm vi cả nước của HSG. Cần lưu ý rằng, đối với ngành nhựa vật liệu xây dựng thì chi phí vận chuyển chiếm một tỷ trọng lớn trong giá bán vì vậy nhà máy càng gần địa điểm tiêu thụ bao nhiêu thì khả năng cạnh tranh càng lớn bấy nhiêu.

- HSG bắt đầu kinh doanh ống nhựa từ năm 2008, nhưng mới đẩy mạnh phát triển mảng này từ năm 2014 đến nay. Theo thông tin từ phía công ty, doanh thu mảng kinh doanh ống nhựa có tăng trưởng kép khoảng 21% qua hằng năm và tỷ trọng đóng góp có của mảng kinh doanh này trong cơ cấu tổng doanh thu có xu hướng tăng dần lên trong các năm gần đây. Hiện tại, các nhà máy sản xuất ống nhựa của HSG đang hoạt động khoảng 80% công suất thiết kế.

- Với hệ thống bán lẻ rộng khắp, và kinh nghiệm bán lẻ tôn thép trong nước dày dạn. Bên cạnh đó là, việc liên tục nâng công suất mảng kinh doanh ống nhựa. Trong thời gian tới, mảng kinh doanh này sẽ đóng góp nhiều hơn và là một động lực tăng trưởng quan trọng của HSG.

IV. DỰ ÁN HOA SEN – CÀ NÁ, KHẲNG ĐỊNH VỊ THẾ TOÀN CẦU:

1. Tổng quan thị trường thép thế giới:

2. Thị trường thép Việt Nam, tiềm năng phát triển còn rất lớn:

a. Về cán cân thương mại:

b. Về nhu cầu:

3. Cơ sở triển khai dự án:

- Việc triển khai Tổ hợp Dự án Khu liên hợp luyện cán thép Hoa Sen Cà Ná – Ninh Thuận sẽ đáp ứng nhu cầu ngày càng gia tăng của thị trường thép Việt Nam và khu vực ASEAN.

- Hiện tại, năng lực sản xuất và tiêu thụ thép của Việt Nam vẫn còn ở mức thấp so với thế giới, do đó sẽ có nhiều cơ hội để phát triển.

- Thông qua Tổ hợp Dự án, Tập đoàn Hoa Sen sẽ hoàn thiện quy trình sản xuất khép kín, đa dạng hóa sản phẩm, tăng trưởng nhanh thị phần trong nước và phát triển thị trường xuất khẩu.

- Khu vực Cà Ná có khả năng phát triển cảng nước sâu, đặc biệt là khả năng tiếp nhận các loại tàu lớn có tải trọng 200.000 - 300.000 DWT.

- Tổ hợp Dự án tọa lạc gần các tuyến giao thông huyết mạch như: Đường sắt Bắc – Nam, Quốc lộ 1A, tuyến đường ven biển và gần với thị trường tiêu thụ sắt thép tiềm năng nhất nước ta là khu vực phía Nam.

4. Giới thiệu chung về tổ hợp dự án:

- Tổ hợp Dự án Khu liên hợp luyện cán thép Hoa Sen Cà Ná – Ninh Thuận được triển khai tại địa bàn các xã Phước Diêm, xã Cà Ná và một phần xã Phước Minh thuộc huyện Thuận Nam, tỉnh Ninh Thuận với công suất thiết kế giai đoạn 1 đạt 3 triệu tấn/năm. Trước mắt, công ty sẽ tập trung triển khai Phân kỳ 1 của giai đoạn 1, với diện tích đất sử dụng là 240ha, công suất 1,5tr tấn/năm, tổng mức đầu tư khoảng 11.150 tỷ đồng. HSG dự kiến sẽ vay khoảng 11.000 tỷ đồng vốn ngắn và trung hạn để phục vụ cho dự án. Hiện tại, ngân hàng Vietinbank (CTG) đã chấp thuận chủ trương về vấn đề cấp vốn đối với dự án này.

- Dự án Hoa Sen – Cà Ná thực sự là một dự án quan trọng của HSG. Nó giúp công ty hoàn thiện chuỗi giá trị sản xuất, nâng công suất và vươn tầm cạnh tranh ra thế giới. Với kinh nghiệm làm tôn, thép hơn 15 năm, HSG hoàn toàn có đủ khả năng triển khai và vận hành thành công tổ hợp dự án này. Hiện tại, công suất sản xuất tôn mạ của HSG đã đạt 3tr tấn và dự kiến năm 2017 sẽ tăng lên 4tr tấn. Với công suất như vậy HSG hoàn toàn giải quyết triệt để được bài toàn đầu ra cho tổ hợp dự án trong trường hợp xấu nhất.

- Một số lo ngại về vấn đề nước ngọt và ô nhiễm môi trường là không có cơ sở. Về vấn đề nước ngọt, Posco E&C hiện đang có dự án thép ở Quảng Ngãi sử dụng công nghệ lọc nước biển. Bên cạnh đó tỉnh Ninh Thuận cũng đã kéo đường nước ra tới khu vực dự án và đảm bảo cung cấp đủ nước ngọt. Về vấn đề ô nhiêm môi trường, nguy cơ gây ô nhiêm là ở công đoạn “luyện cốc”. Formosa Hà Tĩnh do sử dụng công nghê “luyện cốc ướt” để giảm chi phí mới gây ra ô nhiễm môi trường. Hòa Phát sử dụng công nghệ “luyện cốc khô” vì vậy không những không xảy ra ô nhiễm mà hằng năm còn nhận được tiền bảo vệ môi trường. Trong giai đoạn đầu của dự án, HSG sẽ nhập cốc vì vậy không có rủi ro về ô nhiễm môi trường. Các giai đoạn tiếp theo nếu luyện cốc thì sẽ được giám sát nghiêm ngặt để đảm bảo vấn đề về môi trường của dự án.

- Sau khi dự án hoàn thành, các đối thủ cạnh tranh chính trong nước của HSG sẽ là Hòa Phát (công suất khoảng 2tr Tấn), Formosa Hà Tĩnh (công suất 8tr Tấn), Posco E&C VN (công suất 2,6tr Tấn) ...

V. PHÂN TÍCH TÀI CHÍNH:

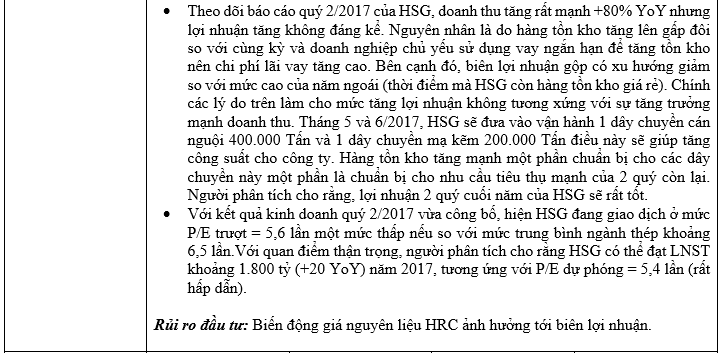

- Năm 2016, là một năm đánh dấu thành công vượt bậc của HSG khi công ty ghi nhận lợi nhuận sau thuế đạt hơn 1500 tỷ đồng tăng mạnh 230% so với năm 2015. Tuy doanh thu chỉ tăng 2,5% so với năm 2015, nhưng giá vốn hàng bán giảm mạnh và sản lượng tiêu thụ tiếp tục tăng trưởng tốt đã giúp công ty ghi nhận mức tăng trưởng ấn tượng về lợi nhuận.

- Biên lợi nhuận được cải thiện mạnh nhờ yếu tố chính là giá vốn hàng bán. Công tác quản trị hàng tồn kho vẫn tiếp tục diễn ra tốt, chỉ số vòng quay hàng tồn kho vẫn duy trì được mức ổn định so với cùng kỳ và tốt hơn so với các đối thủ cùng ngành. Vòng quay các khoản phải thu vẫn rất tốt, HSG gần như bán hàng và thu tiền ngay, phải thu khách hàng chỉ khoảng hơn 1 tỷ vào cuối mỗi niên độ, và không có bất cứ khoản nợ khó đòi nào.

- So với các công ty cùng ngành như NKG, VGS thì biên lợi nhuận, và ROE của HSG đều thể hiện sức mạnh vượt trội.

VI. CƠ CẤU CỔ ĐÔNG:

- Cơ cấu cổ đông của HSG mang tính tập trung cao, trong đó ông Lê Phước Vũ và các bên liên quannhư Công ty TNHH Đầu tư và Du lịch Hoa Sen, Công ty TNHH MTV Tâm Thiện Tâm, Công ty TNHHMTV Tam Hỷ nắm giữ 40% lượng cổ phiếu lưu hành. Ngoài ra, cổ phiếu HSG còn được nhiều tổ chức đầu tư nắm giữ, tổng cộng hơn 20% lượng cổ phiếu lưu hành.

- Ông Lê Phước Vũ, người sáng lập và hiện là chủ tịch HĐQT của HSG là người đóng vai trò quan trọng trong việc định hướng chiến lược phát triển, xây dựng văn hóa, và quản trị công ty. Có thể nói, ông là nhân tố quan trong nhất giúp HSG có được vị thế vững mạnh như ngày hôm nay.

- Việc ban lãnh đạo nắm một lượng lớn cổ phiếu trong công ty giúp lợi ích của cổ đông được đảm bảo, không bị xung đột lợi ích. Bên cạnh đó, các quỹ đầu tư năm giữ khoảng 22% số lượng cổ phiếu lưu hành của HSG cho thấy sức hấp dẫn lớn của cổ phiếu này.

VII. RỦI RO ĐẦU TƯ:

- Ngành thép là một ngành có tính chu kỳ vì vậy các doanh nghiệp trong ngành này có thể gặp rủi ro nhu cầu giảm trong những giai đoạn mà ngành xây dựng và bất động sản gặp khó khăn.

- Trong cơ cấu giá vốn hàng bán của HSG, nguyên vật liệu đầu vào (CRC, HRC, hạt nhựa) chiếm tỷ trọng lớn. Các nguyên liệu này chủ yếu nhập khẩu, do vậy doanh nghiệp chịu rủi ro tỷ giá và rủi ro biến động giá các nguyên vật liệu này.

- Dự án Hoa Sen – Cà Ná là một dự án lớn và quan trọng của HSG, tuy nhiên dự án này hiện đang gặp phải những quan ngại về tác động môi trường từ người dân và cả chính quyền. Tuy vậy, các quan ngại này là không có cơ sở như đã phân tích ở trên. Bên cạnh đó, nếu làm Hoa Sen – Cà Ná, HSG sẽ có thể gặp các rủi ro về đầu ra tiêu thụ sản phẩm, vận hành lò cao, và dòng tiền. Vì dự án này là dự án lớn nhất HSG từng triển khai từ trước đến nay. Theo quan điểm của người phân tích, với năng lực sản xuất hiện tại và tầm nhìn đến 2018, cùng với đó là kinh nghiệm làm tôn mạ hơn 15 năm, kinh nghiệm triển khai các dự án trước đó, dòng tiền từ hoạt động kinh doanh mạnh, uy tín doanh nghiệp được đánh giá cao ... HSG có thể hạn chế tối đã các rủi ro trên.

- HSG còn có một rủi ro đó là rủi ro về nhân sự. Tầm quan trọng của chủ tịch HĐQT ông Lê Phước Vũ đối với công ty là rất lớn vì tầm nhìn và các quyết sách mang tính bước ngoặt của ông. Công ty cũng đang chú trọng xây dựng đội ngũ kế cận tốt để giảm thiểu rủi ro này.

VIII. ĐỊNH GIÁ VÀ KHUYẾN NGHỊ ĐẦU TƯ:

Người phân tích sử dụng phương pháp định giá so sánh P/E trailing với các cổ phiếu cùng ngành để định giá HSG. P/E trailing trung bình ngành thép là 8,9 lần. EPS 2016 của HSG là 7.620 đồng. Như vậy, giá hợp lý của cổ phiếu HSG là: 68.000 đồng.

Khuyến nghị: tích lũy cổ phiếu HSG ở vùng giá hiện tại cho mục tiêu 68.000 đồng.

Cảm ơn anh/chị đã quan tâm theo dõi! Nếu cần thêm thông tin gì vui lòng liên hệ với em theo thông tin bên dưới.

Chúc anh/chị đầu tư thành công!

Em Thành.Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

05-01-2017 01:22 PM #3

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

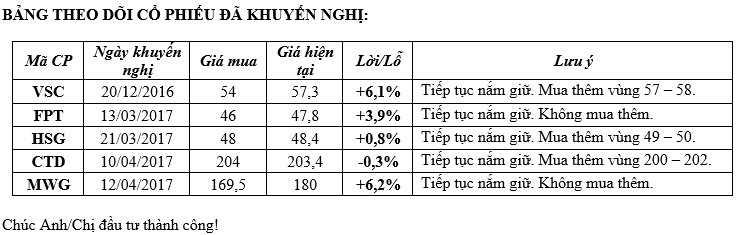

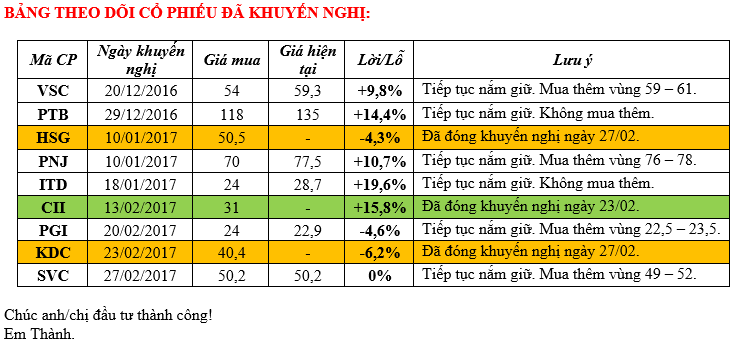

Chúc mừng các cổ đông trung thành của HSG! Tăng tốt quá, mục tiêu 68 - 70 của năm 2017 nhiều khả năng sẽ sớm đạt được. Gửi bởi nguyenhaithanh1108

Gửi bởi nguyenhaithanh1108

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

05-01-2017 03:00 PM #4

- Ngày tham gia

- Jun 2015

- Bài viết

- 121

- Được cám ơn 4,294,967,295 lần trong 4,294,967,295 bài gởi

Dù sao cũng cám ơn bạn đã góp ý kiến cho anh em, nhưng có điều thời điểm không thích hợp.

Sao bạn không đề nghị đầu tư HSG lúc giá 38-40 nhỉ

-

05-01-2017 05:09 PM #5

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Giờ giá này cũng đâu có trễ đâu bạn, mà mình khuyến nghị từ 5h chiều 04/01, nếu mua sáng hôm nay vẫn có giá tốt mà. Nếu chưa mua đc hôm nay, mai mua cũng ok thôi, mục tiêu tới 68 lận mà. Mình khuyến nghị trên này bao nhiêu mã rồi, anh/chị em xem lại đối chiếu là biết chất lượng khuyến nghị của mình ra sao. Gửi bởi dau tu va trong cay

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

03-03-2017 12:40 AM #6

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: anh/chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 03/03/2017Bản tin này gồm có:

· Tin tức doanh nghiệp niêm yết nổi bật.

· Cập nhật nhanh cổ phiếu PNJ.

· Cổ phiếu khuyến nghị.

I. Tin tức doanh nghiệp niêm yết nổi bật:

1. Thép Hòa Phát ghi thêm kỷ lục về sản lượng bán hàng

Trong tháng 2, thép Hòa Phát đã đạt sản lượng tới 242.000 tấn – mức cao nhất từ trước tới nay và cao gấp 2,18 lần so với cùng kỳ 2016. Tổng sản lượng thép xây dựng tiêu thụ trong 2 tháng đầu năm là trên 320.000 tấn, tương đương khoảng 22,5% thị phần. Việc sản lượng bán hàng tăng mạnh của Hòa Phát là nhờ một số yếu tố như chủ động dự trữ nguồn hàng trước khi nghỉ Tết Nguyên đán nhằm kịp thời cung cấp cho khách hàng, thị trường xây dựng đầu năm có khởi sắc. Tuy nhiên, theo đại diện Công ty, động lực tăng trưởng chính nằm ở sức mua tăng cao của thị trường dân dụng. Mặt khác, các nhà máy thép tại Hải Dương và Hưng Yên đã phát huy tốt công suất ngay những tháng đầu năm.

2. PVB đặt kế hoạch lỗ 25 tỷ đồng năm 2017

CTCP bọc ống dầu khí (Mã: PVB – HNX) vừa công bố bản kế hoạch kinh doanh 2017 để chuẩn bị cho đại hội cổ đông thường niên sắp tới. Lường trước được những khó khăn sẽ gặp phải trong tương lai, HĐQT PVB cũng đặt ra cho công ty mục tiêu khiêm tốn, thích hợp với hoàn cảnh. Cụ thể, tổng doanh thu kế hoạch đề ra trong 2017 là 100 tỷ đồng trong khi lợi nhuận mục tiêu giảm thiểu ở mức lỗ 25 tỷ. Ngoài ra, công ty cũng dự tính đầu tư khoản 11 tỷ đồng tiền mua sắm thiết bị sản xuất bằng nguồn vốn chủ sở hữu. Trong năm tới, HĐQT công ty cũng sẽ thường xuyên theo dõi và cập nhật tiến độ Dự án Cá Tầm của chủ đầu tư liên doanh Việt Nga để có kế hoạch triển khai thực hiện. Đồng thời, công ty cũng chuẩn bị sẵn sàng các phương tiện, máy móc thiết bị phục vụ bọc ống chờ các dự án đi vào triển khai thực hiện như: Dự án Nam Côn Sơn 2 giai đoạn 2, Sư Tử Trắng… đảm bảo chất lượng và tiến độ, tạo uy tín cao cho công ty.

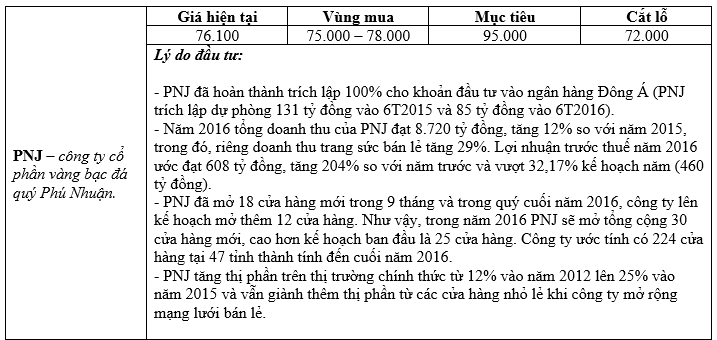

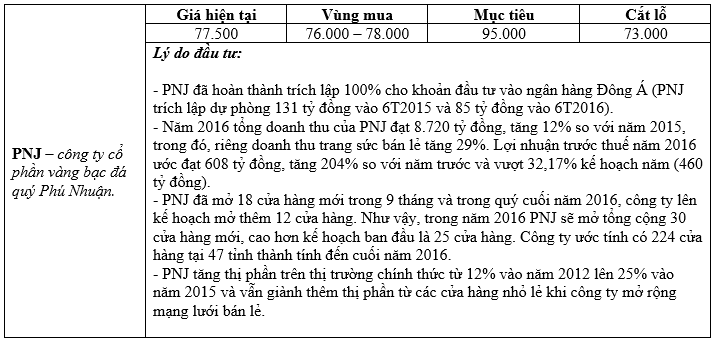

II. CẬP NHẬT NHANH CỔ PHIẾU PNJ:

- PNJ sẽ tăng tốc độ mở cửa hàng, hỗ trợ tăng trưởng lợi nhuận năm 2017. Với quyết tâm củng cố vị thế dẫn đầu trong bối cảnh thị trường lạc quan, PNJ dự kiến sẽ đẩy mạnh tốc độ mở cửa hàng mới, dự kiến sẽ đạt tổng cộng 320 cửa hàng vào cuối năm 2019, thay vì cuối năm 2021 như kế hoạch trước đây. Năm 2017, PNJ dự kiến sẽ mở thêm 40 cửa hàng, qua đó hỗ trợ tăng trưởng. Trong khi đó, lợi nhuận báo cáo sẽ tăng trưởng mạnh hơn so với lợi nhuận cốt lõi trong năm 2017 vì PNJ đã hoàn tất dự phòng cho khoản đầu tư vào DongA Bank năm 2016.

- Một cuộc nghiên cứu mạng xã hội gần đây cho thấy PNJ có vị thế thống lĩnh trên thị trường trang sức Việt Nam. Theo nghiên cứu gần đây của Buzzmetrics, PNJ là thương hiệu trang sức được ưa chuộng nhất trên mạng xã hội Việt Nam trong 6 tháng cuối năm 2016. PNJ chiếm 35% tổng số lượt đề cập các thương hiệu trang sức trên mạng xã hội giai đoạn này. Con số này cao hơn hẳn so với các đối thủ lớn của PNJ như SJC, Pandora Vietnam, DOJI và Bảo Tín Minh Châu. Lý do chính khiến PNJ được ưa chuộng là công ty tích cực đưa ra các bộ sưu tập mới, cùng với các chiến dịch tiếp thị, bên cạnh việc thường xuyên thực hiện nhiều hoạt động khuyến mãi.

- Đối với năm 2017, người phân tích kỳ vọng doanh thu có thể đạt 9.840 tỷ đồng (+15,5% YoY) và lợi nhuận sau thuế đạt 619 tỷ đồng (+31,8% YoY). Theo đó, EPS 2017 có thể đạt 6.300 đồng/CP. Người phân tích nhắc lại khuyến nghị mua vào cổ phiếu PNJ cho mục tiêu 95.000 đồng, tương ứng với mức P/E mục tiêu là 15 lần.

III. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

18-05-2017 12:59 AM #7

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 18/05/2017

1. Tin tức doanh nghiệp nổi bật:

- Phú Tài (PTB) chốt danh sách cổ đông trả cổ tức tổng tỷ lệ 30% (chi tiết xem tại: đây).

- DGL phát hành 3 triệu TP chuyển đổi, 53,4 triệu CP hoán đổi với LFC và BTC (chi tiết xem tại: đây).

- Bị SCIC rút 1.000 tỷ, Tisco muốn họp ĐHĐCĐ bất thường bàn huy động lại 2.000 tỷ (chi tiết xem tại: đây).

- Giá bán tăng 66%, PHR đạt 355 tỷ doanh thu thành phẩm 4 tháng đầu năm (chi tiết xem tại: đây).

- CSM dự kiến lợi nhuận trước thuế 80 tỷ đồng trong quý II (chi tiết xem tại: đây).

- Công ty do ITA sở hữu 50% có nguy cơ bị thu hồi dự án tại Quảng Ngãi (chi tiết xem tại: đây).

2. CỔ PHIẾU KHUYẾN NGHỊ:

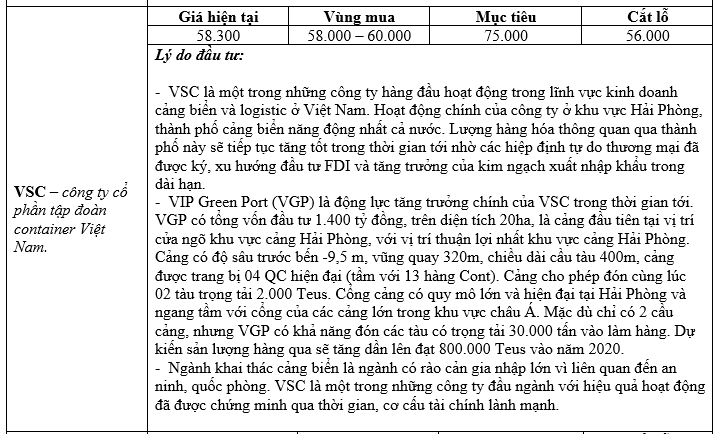

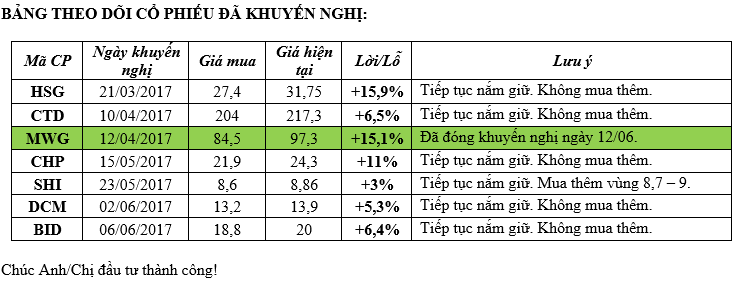

Nhà đầu tư được khuyến nghị tận dụng các nhịp điều chỉnh để mua vào các cổ phiếu có cơ bản tốt, triển vọng tăng trưởng rõ ràng (>20%) trong năm nay và còn được định giá hợp lý. Khuyến nghị mua vào thời điểm hiện tại đối với các cổ phiếu sau: HSG, CTD, CHP, HAX, VSC, DRC.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (18-05-2017)

-

28-02-2017 01:24 AM #8

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 28/02/2017

Bản tin này gồm có:

· Tin tức doanh nghiệp niêm yết nổi bật.

· Cổ phiếu khuyến nghị.

I. Tin tức doanh nghiệp niêm yết nổi bật:

1. PGC trả cổ tức 12% bằng tiền mặt

Tổng công ty Gas Petrolimex – CTCP (PGC – sàn HOSE) cho biết, ngày 10/3 sẽ chốt danh sách cổ đông tạm ứng cổ tức năm 2016 bằng tiền mặt theo tỷ lệ 12%. Thông tin trên vừa được HĐQT Tổng công ty thống nhất phê duyệt vào cuối tuần trước (ngày 24/2). Thời gian thanh toán cổ tức từ ngày 22/6/2017. Bên cạnh đó, HĐQT Công ty cũng thống nhất ngày 10/3 sẽ chốt danh sách cổ đông để thực hiện quyền tham dự ĐHCĐ năm 2017. Đại hội dự kiến tổ chức ngày 12/4, tại Hội trường văn phòng Tổng công ty, tầng 20, Tòa nhà Mipec, 229 Tây Sơn, Đống Đa, Hà Nội. Cùng ngày, HĐQT cũng đã ra quyết nghị thống nhất tạm giao kế hoạch sản xuất năm 2017 cho Tổng công ty với chỉ tiêu sản lượng xuất bán 151.480 tấn, lợi nhuận trước thuế 145 tỷ đồng và tỷ lệ chia cổ tức tối thiểu 12%.

2. FPT thắng gói thầu 11,3 triệu USD của Chính phủ Myanmar

Đây là dự án công nghệ thông tin có giá trị lớn nhất từ trước đến nay trong khối Chính phủ Myanmar và cũng là gói thầu lớn nhất về công nghệ thông tin do World Bank tài trợ cho quốc gia này. Để giành được gói thầu trên, FPT đã vượt qua 12 nhà thầu tên tuổi đến từ Trung Quốc, Ấn Độ, Singapore, Malaysia và Myanmar. Công ty TNHH Hệ thống thông tin FPT và FPT Myanmar sẽ là đơn vị triển khai dự án này. Trước đó, FPT đã triển khai nhiều dự án công nghệ thông tin quan trọng cho Myanmar như Hệ thống chuyển mạch tài chính quốc gia Myanmar, Cổng thông tin điện tử quốc gia, Hệ thống ERP cho UPG - công ty Sơn lớn nhất Myanmar… FPT cũng là doanh nghiệp nước ngoài đầu tiên được cấp giấy phép dịch vụ viễn thông tại Myanmar.

II. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

10-05-2017 12:03 AM #9

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 10/05/2017

1. Tin tức doanh nghiệp nổi bật:

- Giá dầu tăng khiến lợi nhuận quý I/2017 của VietNam Airlines (HVN) giảm tới 43% (chi tiết xem tại: đây).

- Nhóm cổ đông thuộc Vina Capital đã thoái vốn toàn bộ tại Quốc Cường Gia Lai (chi tiết xem tại: đây).

- HAG chuyển đổi 1,1 triệu trái phiếu thành cổ phiếu, giá chuyển đổi 8.000 đồng/cp (chi tiết xem tại: đây).

- CII E&C chào sàn HOSE với giá tham chiếu 22.300 đồng/CP (chi tiết xem tại: đây).

- Everpia: Lãi ròng giảm hơn 36% do đẩy mạnh quảng cáo (chi tiết xem tại: đây).

- Biến động tỷ giá Yên tiếp tục làm ACV “bay hơi” 600 tỷ đồng trong quý I/2017 (chi tiết xem tại: đây).

2. CỔ PHIẾU KHUYẾN NGHỊ:

Tiếp tục mua tích lũy đối với các cổ phiếu có cơ bản tốt, tiềm năng tăng trưởng rõ ràng (>20%) trong năm nay và còn được định giá hợp lý. Khuyến nghị mua ở thời điểm hiện tại đối với các cổ phiếu sau: HSG, MWG, CTD, VSC.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (10-05-2017)

-

15-06-2017 12:10 AM #10

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 15/06/2017

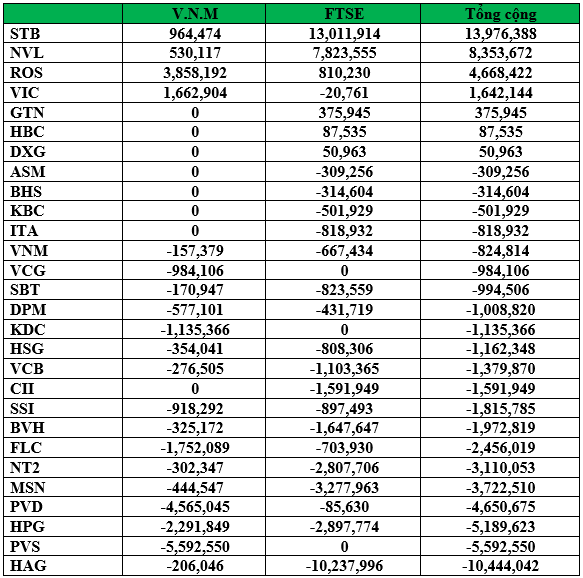

1. Ước tính tổng Mua/Bán của 2 quỹ ETF FTSE và ETF V.N.M:

*) Giao dịch Mua/Bán sẽ bắt đầu từ Thứ 2 (12/06/2017) và kết thúc vào ngày Thứ 6 (16/06/2017). Giao dịch thường diễn ra mạnh nhất vào phiên ATC ngày thứ 6.

2. CỔ PHIẾU KHUYẾN NGHỊ:

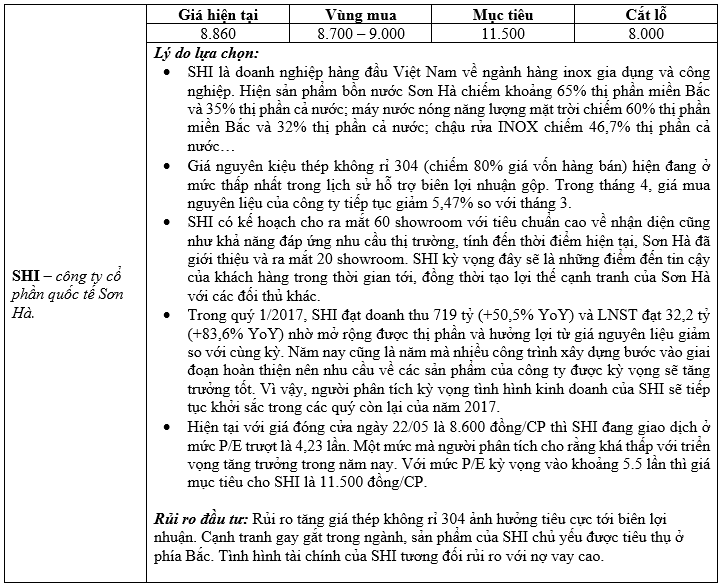

Như các bản tin trước có nhận định, với sự dẫn dắt chủ yếu từ nhóm ngành ngân hàng, trong ngắn hạn Vn-Index có thể tiếp tục tăng điểm và chinh phục mốc 780 điểm. Tuy nhiên, mức điểm số hiện tại của Index đã phù hợp thực trạng nền kinh tế, mặt bằng định giá cổ phiếu hiện cũng không còn rẻ. Vì vậy, nhà đầu tư nên ưu tiên chốt lời đối với các cổ phiếu đã đạt kỳ vọng, và đặc biệt thận trọng trong việc giải ngân mua mới. Hiện tại, có thể xem xét giải ngân SHI với tỷ trọng thấp.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

27-07-2017 01:25 AM #11

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 27/07/2017

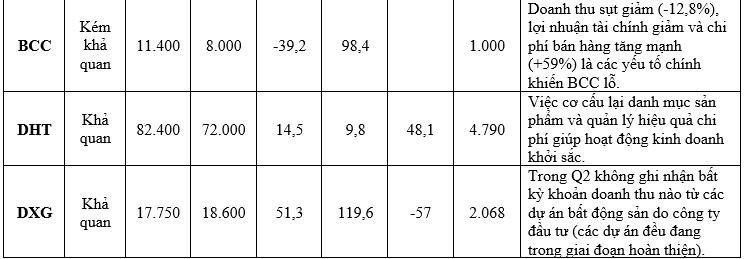

1. Cập nhật KQKD Q2 và đánh giá nhanh:

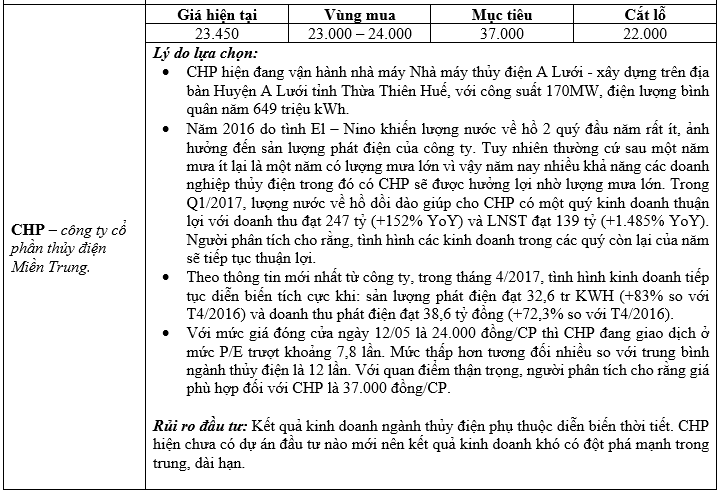

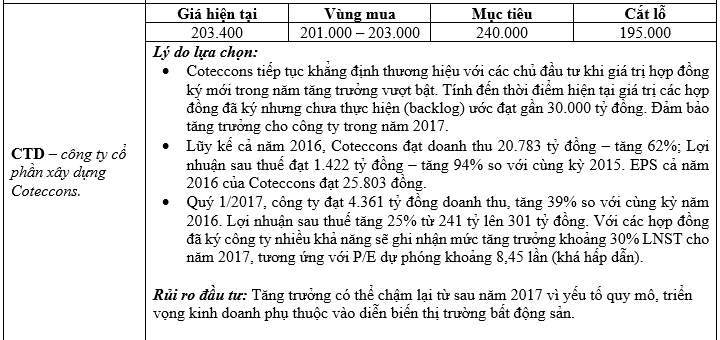

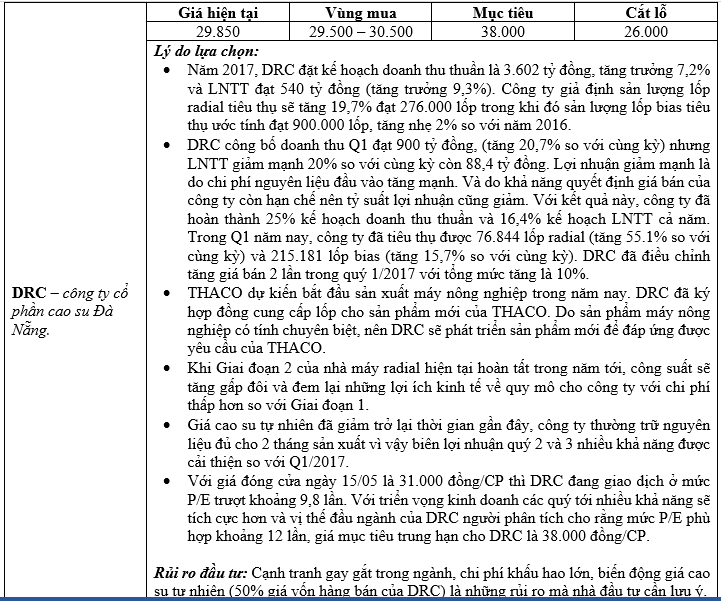

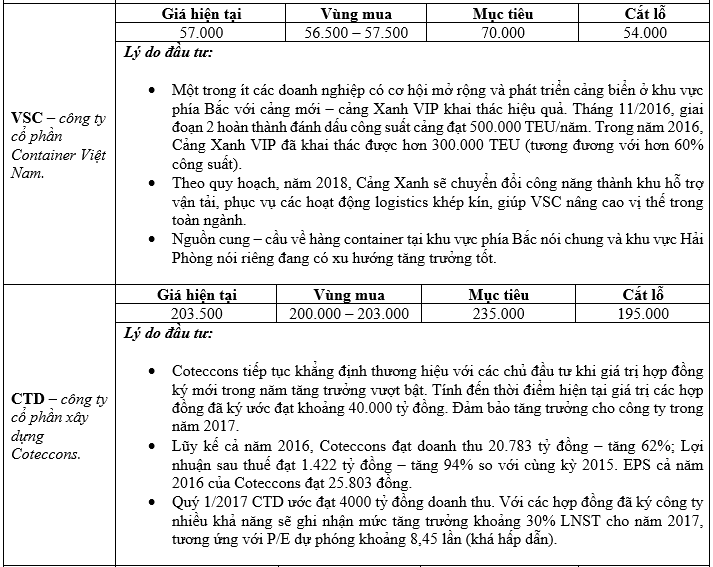

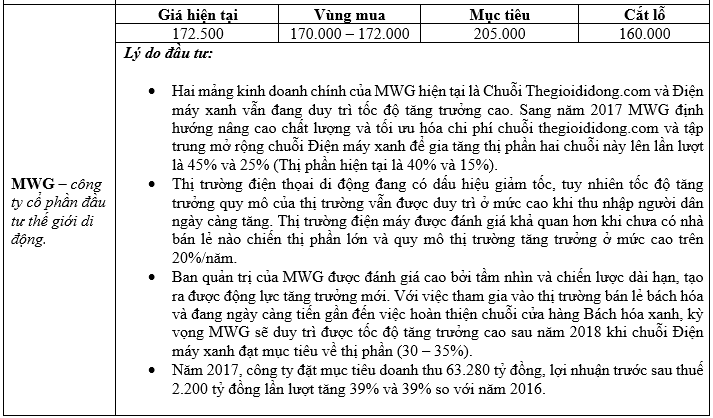

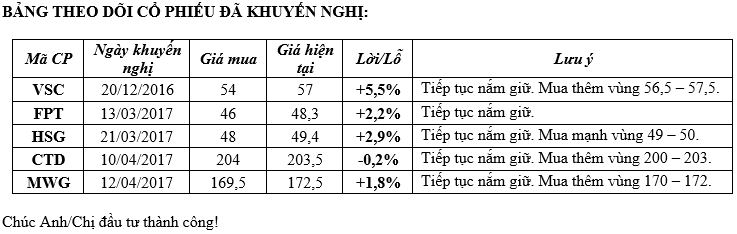

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Dòng tiền đổ mạnh vào các cổ phiếu vốn hóa lớn mà tiêu biểu phải kể đến hai nhóm dẫn dắt là ngân hàng và bất động sản đã giúp thị trường có một phiên tăng điểm tốt với thanh khoản toàn thị trường được cải thiện. Tuy nhiên, thị trường đã có 3 phiên tăng điểm liên tiếp và sắp sửa tiếp cận khu vực kháng cự mạnh. Vì vậy, trong các phiên tới áp lực bán sẽ gia tăng và điều chỉnh giảm là điều khó tránh khỏi.

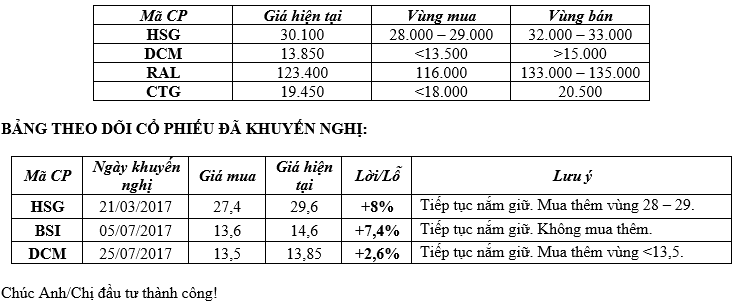

- Về mặt định giá cổ phiếu, vài phiên tăng điểm vừa qua lại làm cho việc tìm kiếm cổ phiếu định giá rẻ trở nên khó khăn hơn. Thị trường tăng lại tương đối sớm khi mặt bằng giá giảm về mức chưa đủ rẻ sẽ khó có khả năng đi xa và tiềm ẩn “bẫy tăng giá”. Thị trường nhìn chung đang trong giai đoạn khó giao dịch và tìm kiếm lợi nhuận. Việc dự báo thị trường chung hiện tại dễ phạm phải sai lầm và việc lướt sóng ngắn hạn cũng đầy rủi ro. Chiến lược phù hợp nhất hiện tại là bỏ qua việc dự báo thị trường chung mà đi sâu vào việc tìm hiểu và định giá kỹ cổ phiếu mà mình định mua/bán. Khi giá cổ phiếu giảm làm cho định giá hấp dẫn có thể xem xét giải ngân dần dần và khi giá cổ phiếu tăng làm định giá kém hấp dẫn thì cần nhắc chốt lời (giảm mua – tăng bán). Nhà đầu tư có thể xem xét một số mã cổ phiếu và vùng mua/bán như bên dưới:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

10-09-2017 07:02 PM #12

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 11/09/2017

1. Cập nhật cổ phiếu IMP:

- Trong 6T2017, IMP đạt 500 tỷ đồng doanh thu thuần (+16,6 YoY và hoàn thành 40% kế hoạch năm) và 60 tỷ đồng lợi nhuận ròng (+47,2% YoY và hoàn thành 52% kế hoạch năm).

- Trong các dòng sản phẩm của IMP, doanh thu từ kênh OTC chiếm 81,7% tổng doanh thu và tăng 15,9% YoY, trong khi đó doanh thu từ kênh ETC chiếm 18,3% doanh thu còn lại và tăng 14,3% YoY. Theo ban lãnh đạo, năm 2017 dự kiến doanh thu từ kênh OTC sẽ chiếm 65% tổng doanh thu và từ kênh ETC sẽ đạt 35% tổng doanh thu. IMP đã hoàn thành việc nâng cấp các nhà máy theo tiêu chuẩn EU-GMP vào cuối năm 2016. Như vậy, các sản phẩm của công ty sẽ được đưa lên đấu thầu loại 1, và như vậy có nhiều khả năng thắng thầu tại kênh ETC. Tuy nhiên, IMP vẫn chưa công bố ước tính cụ thể về doanh thu từ kênh ETC trong nửa đầu năm 2017.

- IMP có 5 nhà máy, sản xuất các sản phẩm chủ yếu sau: Cephalosporin chiếm 19,5% giá trị và 8,6% khối lượng (40% hiệu suất sử dụng), Penicillin chiếm 39,4% giá trị và 12,9% khối lượng (70% hiệu suất sử dụng), Non-betalactam chiếm 37,1% giá trị và 69,5% khối lượng (hiệu suất sử dụng 100%), Thực phẩm chức năng chiếm 1,2% giá trị và 0,6% khối lượng, Gia công sản xuất thông qua Agimexpharm chiếm 2,5% giá trị và 7,9% khối lượng.

- Ngoài ra, IMP đang đầu tư vào 2 nhà máy: Thuốc kháng sinh công nghệ cao Vĩnh Long, sản xuất theo tiêu chuẩn GMP của EU, với vốn đầu tư 170 tỷ đồng (58,4% đã được hoàn trả). Dự kiến bắt đầu hoạt động vào cuối năm 2018 hoặc đầu năm 2019. Nhà máy công nghệ cao Bình Dương, sản phẩm được sản xuất theo tiêu chuẩn GMP của EU, với vốn đầu tư là 470 tỷ đồng (49% đã được hoàn trả). Dự kiến bắt đầu hoạt động vào cuối năm 2019 hoặc đầu năm 2020.

- Trong năm 2017, IMP đặt mục tiêu đạt 1 260 tỷ đồng doanh thu thuần (+24,7% YoY) và 115,2 tỷ đồng lợi nhuận ròng (+14,1 YoY), tương đương EPS đạt 2.359 đồng (sau khi trừ quỹ lương thưởng và phúc lợi 12%). IMP dự kiến trong khoảng thời gian 2017-2021, tốc độ tăng trưởng CAGR của doanh thu sẽ đạt 15-18% (cao hơn tốc độ tăng trưởng ngành dược của Việt Nam là 8-9% trong cùng kỳ) và tốc độ tăng trưởng CARG của lợi nhuận ròng sẽ đạt 12-15%. Theo đó, IMP đang được giao dịch ở mức P/E 2017 và 2018 tương ứng là 29x và 25- 26x, cao hơn đáng kể so với P/E thị trường, P/E lịch sử của IMP (11-18x) và các công ty cùng ngành (ví dụ DHG : P/E năm 2017 là 19,6x). Công ty không có kế hoạch tăng giới hạn tỷ lệ sở hữu nhà đầu tư nước ngoài.

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Chỉ số Vn-Index đã tăng 0,6% trong phiên giao dịch cuối tuần trước để đóng cửa vượt mức 800 điểm. Tuy điểm số đã tăng liên tục trong 7 phiên gần đây nhất nhưng giá trị và khối lượng giao dịch lại không có sự cải thiện. Điều này cho thấy đà tăng này kém bền vững và tiềm ẩn nhiều rủi ro. Chỉ số tăng “khá ảo” với độ rộng thị trường thấp, người giữ tiền ngại rủi ro khi VN-Index tăng liên tục mà không có điều chỉnh, trong khi đó người giữ cổ phiếu lại cảm giác “sốt ruột” khi điểm số tăng mà đa phần cổ phiếu không tăng. Tính từ đầu năm VN – Index đã tăng 20,5% so với mục tiêu GDP tăng 6,7% và CPI tăng 4% của năm nay thì mức tăng của Index có phần vượt xa thực tại nền kinh tế. Tuy nhiên, với quyết tâm nới lỏng chính sách tiền tệ của Chính Phủ để đạt mục tiêu tăng trưởng thì diễn biến của VN-Index sẽ trở nên khó đoán hơn, Index có thể điều chỉnh giảm nhưng nhiều khả năng không giảm sâu.

- Nhà đầu tư nên thận trọng ở thời điểm hiện tại! Chỉ nên sử dụng tiền mặt để giao dịch và tuyệt đối không sử dụng margin. Cần phân tích kỹ càng trước khi mở vị thế mua mới. Có thể xem xét mua vào dần đối với các cổ phiếu cơ bản tốt khi giá điều chỉnh giảm về vùng định giá hợp lý.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

Trích dẫn

Trích dẫn

Thông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks