Hybrid View

-

23-02-2016 11:30 AM #1

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Hi anh/chị!

Với diễn biến thị trường như hiện tại, anh/chị nên đứng ngoài nhé. Chờ điều chỉnh rồi mua vào cho an toàn. Khả năng thị trường sẽ có điều chỉnh về vùng 545 điểm trước khi tăng tiếp. Trong năm nay có thể kỳ vọng VN-Index lên tới 620-630 là hợp lý nếu ko có thông tin vĩ mô nào quá bất ngờ.

Với những anh/chị nào đã mua được các mã CP em khuyến nghị, anh/chị cứ tiếp tục nắm giữ. Thậm chí có thể giữ dài hạn trừ HHS. Vì HHS định hướng phát triển thêm mảng BĐS. Em lại ko hiểu nhiều về ngành này và như vậy là ko còn tập trung vào năng lực cốt lõi kinh doanh xe. Đối với những CP như vậy ko thuộc tiêu chí nắm giữ dài han của em nên em chỉ khuyến nghị giữ ngắn - trung hạn. Vì mục tiêu tìm kiếm lợi nhuận bền vững một cách an toàn nhất.

Chúc anh/chị một ngày vui vẻ!Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

15-11-2016 10:03 AM #2

- Ngày tham gia

- Nov 2016

- Bài viết

- 6

- Được cám ơn 0 lần trong 0 bài gởi

mình cũng mới bắt đầu nghiên cứu TTCK chứ chưa dám đầu tư, mong mn chỉ giáo

-

15-11-2016 10:30 AM #3

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Bạn liên lạc với mình nhé, mình sẽ chia sẻ với bạn những kiến thức nền tảng cơ bản để bạn có thể tồn tại và đầu tư thành công trên TTCK. Gửi bởi uyenminh

Gửi bởi uyenminh

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

22-02-2017 01:35 AM #4

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 22/02/2017

Bản tin này gồm có:

· Tin tức doanh nghiệp niêm yết nổi bật.

· Chiến lược đầu tư và cổ phiếu khuyến nghị.

I. Tin tức doanh nghiệp niêm yết nổi bật:

1. PXT đặt kế hoạch lãi 20 tỷ đồng trong năm 2017, giảm 35,3% so với thực hiện 2016

- Công ty Cổ phần Xây lắp Đường ống Bể chứa Dầu khí (mã PXT - HOSE) thông báo kế hoạch SXKD năm 2017 và kế hoạch tổ chức ĐHĐCĐ thường niên năm 2017. Theo đó, PXT đặt chỉ tiêu tổng doanh thu đạt 430 tỷ đồng, lợi nhuận sau thuế 20 tỷ đồng, giảm lần lượt 2% và 35,3% so với thực hiện năm 2016. Dự kiến ngày 16/3/2017, công ty sẽ thực hiện chốt danh sách cổ đông tham dự ĐHĐCĐ thường niên năm 2017. ĐHĐCĐ dự kiến được tổ chức vào sáng thứ Năm ngày 27/4/2017 tại Vũng Tàu.

- Năm 2016, PXT đạt hơn 438,5 tỷ đồng doanh thu, tăng 43% so với năm 2015, tuy nhiên, lợi nhuận sau thuế của công ty giảm 8% và đạt gần 31 tỷ đồng. Riêng trong quý IV/2016, doanh thu của PXT đạt hơn 54,2 tỷ đồng, giảm 54% so với cùng kỳ, lợi nhuận sau thuế đạt vỏn vẹn gần 2,4 tỷ đồng, giảm 91% so với quý IV/2015.

2. KDH và HBC ký kết hợp đồng D&B gần 1.000 tỷ đồng

Theo đó, HBC sẽ là tổng thầu trong các hoạt động xây dựng, thiết kế và thi công dự án khu chung cư đầu tiên do Khang Điền phát triển độc lập tại quận 9, TP.HCM trong thời gian tới. Được biết, giá trị hợp đồng ký kết gần 1.000 tỷ đồng. Tọa lạc mặt tiền đường song hành với Cao tốc TP.HCM - Long Thành - Dầu Giây, kế cận quận 2, dự án thừa hưởng hệ thống hạ tầng kết nối đã hoàn thiện như cao tốc TP.HCM - Long Thành - Dầu Giây, cơ sở hạ tầng của Khu đô thị Thủ Thiêm… Dự án có khoảng gần 900 căn hộ trên 4 block tòa nhà và cụm tiện ích, như cụm hồ bơi hồ tràn đẳng cấp, khu café, shophouse, trường học, phòng gym với thiết bị cao cấp, khu vui chơi trẻ em… Các căn hộ được thiết kế với cửa sổ lớn và ban công rộng, tất cả các căn hộ đều có tầm nhìn ra bên ngoài, đảm bảo ánh sáng có thể dung hòa vào từng căn nhà.

3. Đá Núi Nhỏ (NNC) tiếp tục tạm ứng cổ tức bằng tiền mặt 30%

Theo đó, HĐQT giao giám đốc Công ty tiến hành các thủ tục để trả cổ tức trong quý I hoặc quý II/2017. Trước đó, tháng 10/2016, cổ đông Đá Núi Nhỏ đã được nhận tạm ứng cổ tức đợt 1/2016 với tỷ lệ 30%. HĐQT Công ty cũng thống nhất thông qua số liệu kết quả kinh doanh quý IV và cả năm 2016. Trong đó, quý IV, NNC đạt doanh thu 171,57 tỷ đồng, vượt 31,68% kế hoạch quý và lợi nhuận đạt gần 60 tỷ đồng, vượt 33,32% kế hoạch quý. Lũy kế cả năm, doanh thu NNC đạt 590,75 tỷ đồng, vượt 18,14% kế hoạch (500,06 tỷ đồng); lợi nhuận 229,53 tỷ đồng, vượt 58,19% kế hoạch (145,1 tỷ đồng).

II. CHIẾN LƯỢC ĐẦU TƯ VÀ CỔ PHIẾU KHUYẾN NGHỊ:

1. Chiến lược đầu tư:

Thị trường ngày 21/02 ghi nhận mức tăng điểm ấn tượng cùng với thanh khoản tiếp tục được cải thiện và đạt mức cao. Điều này cho thấy dòng tiến vẫn đổ vào thị trường rất tốt. Tính đến thời điểm hiện tại VN – Index đã ghi nhận mức tăng gần 8% so với mức mở cửa đầu năm, và tăng 10,6% nếu tính từ đáy của sóng tăng này. Theo thống kê của người phân tích mỗi nhịp tăng của VN – Index thường có mức tăng trung bình khoảng 12 – 15% nếu tính từ đáy sóng. Bên cạnh đó, kinh tế Việt Nam tăng trưởng khoảng gần 6,5%/năm thì thị trường chứng khoán có mức tăng vào khoảng 12 – 13% là hợp lý. Từ các nhận định trên, người phân tích cho rằng trong ngắn hạn VN – Index vẫn sẽ tiếp tục tăng điểm và mục tiêu sẽ là vùng 730 – 750 điểm (như đã đề cập ở các bản tin trước). Tuy vậy, hiện tại VN – Index đã tiệm cận vùng 720 điểm và mức tăng điểm nhanh dần qua các phiên. Vì vậy, thời điểm hiện tại nếu mở vị thế mua mới rủi ro sẽ rất cao. Chiến lược hợp lý là duy trì tỉ trọng cổ phiếu đã có và canh chốt lời dần.

Chiến lược hợp lý cho từng vị thế như sau:

- Nhà đầu tư đang giữ tỉ trọng cổ phiếu lớn và có lợi nhuận: Canh chốt lời dần, không giải ngân thêm.

- Nhà đầu tư có tỉ trọng tiền mặt lớn: chỉ giải ngân tối đa 50% số tiền mình có, xác định lướt sóng ngắn hạn với rủi ro cao và phải tuyệt đối tuân thủ cắt lỗ.

- Nhà đầu tư bị kẹt cổ phiếu từ thời gian trước: Tranh thủ bán cắt lỗ hoặc hạ bớt tỉ trọng đối với các cổ phiếu mà triển vọng năm 2017 kém tích cực.

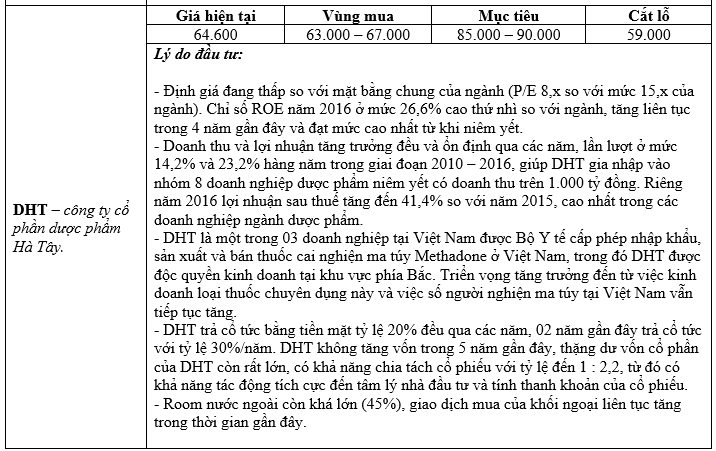

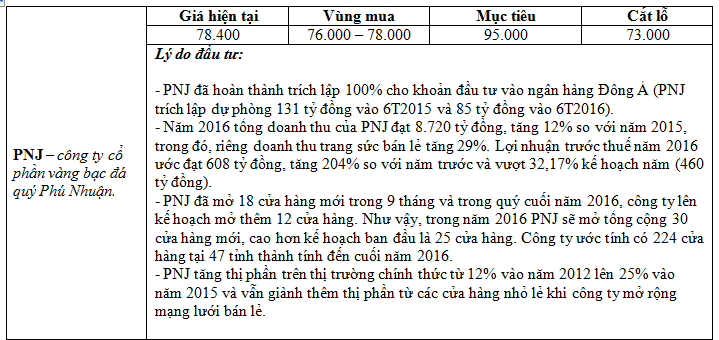

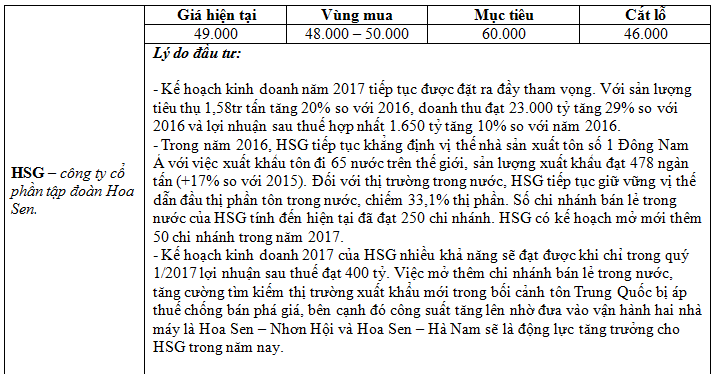

2. Cổ phiếu khuyến nghị:

Lưu ý:

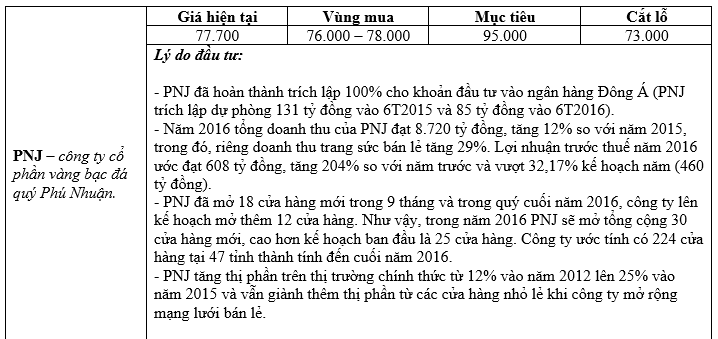

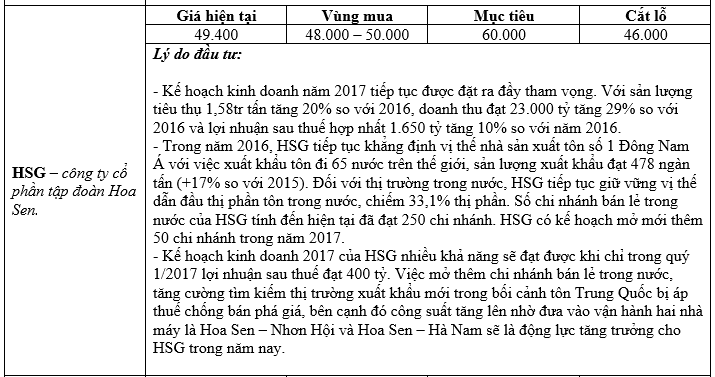

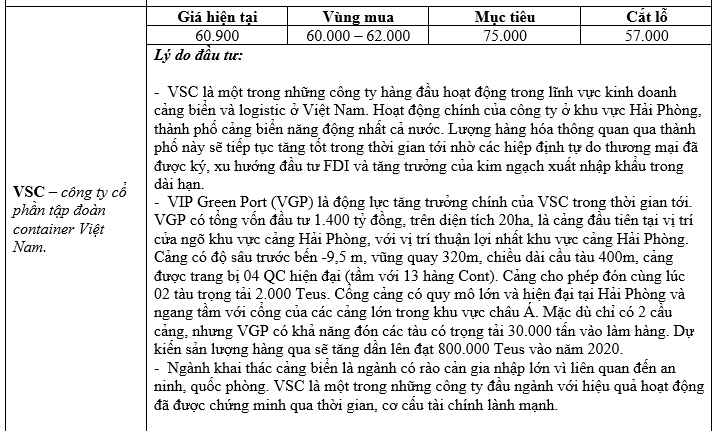

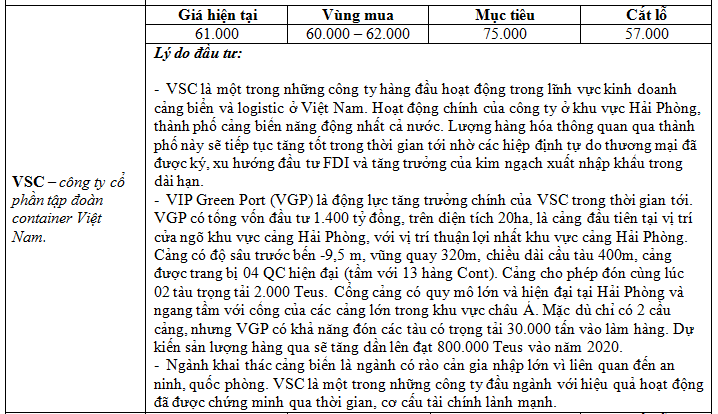

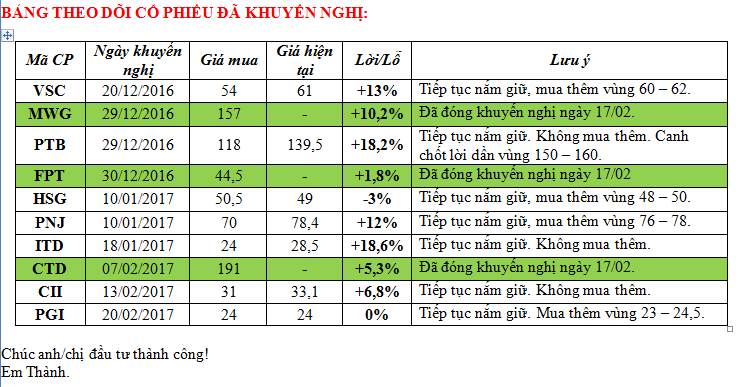

- Khuyến nghị mua PNJ, VSC, HSG và DHT ở thời điểm hiện tại phù hợp cho nhà đầu tư với tầm nhìn trung hạn 3-6 tháng.

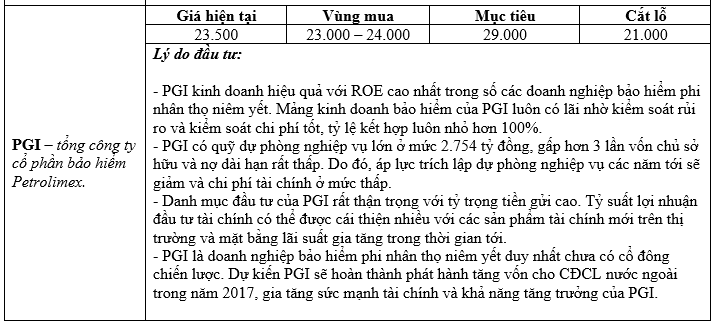

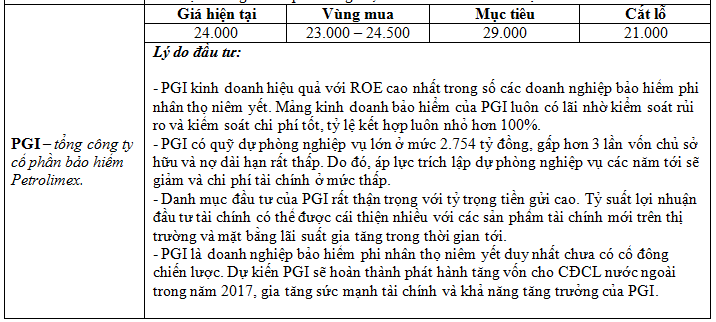

- Khuyến nghị mua PGI cho mục tiêu lướt sóng ngắn hạn.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

21-02-2017 11:29 AM #5

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 21/02/2017

Bản tin này gồm có:

· Thông tin doanh nghiệp niêm yết nổi bật.

· Chiến lược đầu tư và cổ phiếu khuyến nghị.

I. Thông tin doanh nghiệp niêm yết nổi bật:

1. GMD tái đầu tư cảng Gemalink

- Công ty cổ phần Gemadept (GMD) vừa làm việc với nhà tư vấn để chuẩn bị cho kế hoạch tái đầu tư dự án cảng Gemalink. Kế hoạch đầu tư cảng này sẽ được trình Đại hội đồng cổ đông của công ty cổ phần là chủ đầu tư của Gemalink (GMD có 75% vốn góp) và khả năng sau 6 tháng làm việc với tư vấn, dự án sẽ được tái khởi động và hoàn thành sau 18 tháng.

- Gemalink là dự án cảng có quy mô lớn nhất trong cụm cảng nước sâu Cái Mép - Thị Vải với tổng diện tích lên tới 72 ha, chiều dài cầu bến chính là 1.150 m và bến tàu feeder là 370m. Giai đoạn 1 của dự án bao gồm cầu bến chính dài 800 m cho tàu mẹ và bến tàu feeder dài 260 m trên diện tích kho bãi 33 ha. Khả năng xếp dỡ của cảng trong giai đoạn 1 là 1,2 triệu teus/năm.

- Cảng Gemalink sẽ có lợi thế cạnh tranh vượt trội nhờ vị trí thuận lợi, nằm ngay cửa sông với mớn sâu nhất, thuận tiện cho việc quay trở tàu; có cầu bến chính dài nhất; là cảng nuớc sâu duy nhất khu vực Cái Mép - Thị Vải được thiết kế có bến chuyên dụng cho tàu feeder kết nối khu vực TP.HCM và đồng bằng sông Cửu Long; có khả năng tiếp nhận tàu có trọng tải tới 200.000 DWT…

Triển vọng kinh doanh năm 2017 của GMD khá tích cực: (1) trung tâm phân phối Hậu Giang đi vào hoạt động giúp tăng công suất phân phối hàng hóa thêm 15% tính đến cuối năm 2017. (2) GMD sẽ không ghi nhận bất kỳ lỗ lớn nào liên quan đến các họa động khác như trong năm 2016. (3) Gemadept sẽ bán 15% cổ phần còn lại tại GMD Tower ngay trong quý I năm nay. Thương vụ này có thể mang lại 127 tỷ đồng lợi nhuận trước thuế. Rủi ro khi đầu tư GMD đến từ việc pha loãng có thể xẩy ra nếu cổ đông lớn chuyển đổi trái phiếu. Hiện tại cổ phiếu GMD đang được giao dịch với mức P/E 2016 = 12 lần, phù hợp nếu so sánh với các công ty cùng ngành. Do đó, người phân tích đưa ra quan điểm “tích cực” đối với cổ phiếu GMD.

2. Cổ phiếu HNG tăng nóng, Temasek hoán đổi 200 tỷ trái phiếu HAGL thành cổ phiếu

- Ngày 20/2, Hội đồng quản trị CTCP Hoàng Anh Gia Lai (HAGL – mã HAG) đã phê duyệt chủ trương hoán đổi 200 tỷ đồng trái phiếu hoán đổi do HAGL phát hành sang cổ phiếu HNG của CTCP Nông nghiệp Quốc tế Hoàng Anh Gia Lai – HAGL Agrico.

Thời gian thực hiện dự kiến trong tháng 3/2017. Với giá chuyển đổi bằng mệnh giá, số trái phiếu trên sẽ được chuyển đổi thành 20 triệu cổ phiếu HNG - tương đương 2,6% số cổ phiếu HNG đang lưu hành.

- Ngoài khoản trái phiếu hoán đổi trên, Temasek còn nắm giữ 1.100 tỷ đồng trái phiếu có thể chuyển đổi thành cổ phiếu HAGL. Số trái phiếu này phát hành ngày 31/8/2010 và đáo hạn vào ngày 31/8/2017. Giá chuyển đổi là 19.645 đồng - cao hơn rất nhiều so với mặt bằng thị giá hiện tại của HAG nên khó có khả năng Temasek sẽ chuyển đổi số trái phiếu này.

Người phân tích hiện vẫn duy trì quan điểm “phù hợp thị trường” với hai cổ phiếu HAG và HNG.

3. Một tập đoàn Ấn Độ muốn mua mỏ vonfram Núi Pháo của Masan

Mỏ Núi Pháo là mỏ có trữ lượng lớn nhất Thế giới về vonfram, thuộc địa phận tỉnh Thái Nguyên. Hiện nay, Ấn Độ phải nhập khẩu hầu hết vonfram phục vụ hoạt động sản xuất trong nước do chi phí sản xuất kim loại đắt đỏ. Mới đây, một đội ngũ của NMDC đã sang thăm nhà máy và có cuộc gặp đầu tiên với phía Masan. NMDC đã bày tỏ nguyện vọng muốn sở hữu lượng lớn cổ phần tại mỏ Núi Pháo do bên phía Bộ Quốc Phòng Ấn Độ có kế hoạch mua lại vonfram từ NMDC. Quyết định cuối cùng sẽ được đưa ra sau quá trình rà soát đặc biệt. Đại diện bên NMDC từ chối đưa ra bình luận gì thêm về thương vụ, do đã ký một thỏa thuận về việc không tiết lộ thông tin với phía đối tác Việt Nam.

II. CHIẾN LƯỢC ĐẦU TƯ VÀ CỔ PHIẾU KHUYẾN NGHỊ:

*) Chiến lược đầu tư: Thị trường có một phiên giao dịch ngày 20/02 đầy ấn tượng với dòng tiền đổ vào rất mạnh ở hầu hết các nhóm ngành. Nhiều khả năng, Index đã điều chỉnh xong và sẽ tiếp tục chinh phục các mốc điểm cao hơn trong ngắn hạn. Mục tiêu kỳ vọng cho Vn-Index ở thời điểm hiện tại là khu vực 730 – 750 điểm. Vì vậy, nhà đầu tư nên tranh thủ các nhịp điều chỉnh trong phiên để gia tăng tỷ trọng cổ phiếu trong danh mục của mình. Ưu tiên giải ngân vào các mã cổ phiếu có cơ bản tốt và triển vọng kinh doanh tích cực trong năm nay.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

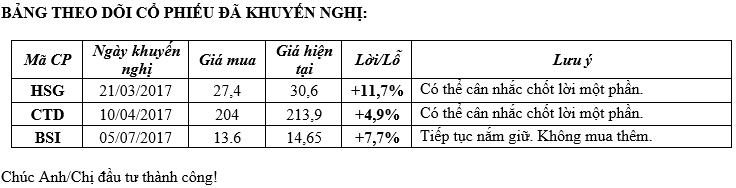

14-04-2017 11:10 AM #6

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

-

14-04-2017 01:32 PM #7

- Ngày tham gia

- Apr 2017

- Đang ở

- 616/39/35 Lê Đức Thọ, Phường 15, Quận Gò Vấp

- Bài viết

- 11

- Được cám ơn 1 lần trong 1 bài gởi

thép có vẻ nóng nhỉ

-

07-06-2017 08:14 AM #8

- Ngày tham gia

- Jan 2016

- Bài viết

- 88

- Được cám ơn 3 lần trong 3 bài gởi

Em chẳng thấy con nào ngon bằng con CHS ở sàn upcom, con này đất đai nhiều vô địch mà toàn ở vị trí đẹp, đất vàng giữa Tp. HCM bây giờ được giá lắm. Không những thế mà ngành nghề kinh doanh thì lại cũng là ngành độc quyền, chẳng sợ ai cạnh tranh

Đất vàng của nó có ở toàn những vị trí đẹp nhất Tp. HCM, thử sơ sơ liệt kê xem nhé:

1) Miếng đất ở 121 Châu Văn Liêm, Phường 14, Quận 5

2) Miếng đất ở 436 An Dương Vương, Phường 4, Quận 5

3) Miếng đất ở 55 Nguyễn Thi, Phường 13, Quận 5

4) Miếng đất 681 m2 ở Số 3 TL , Phường Thạnh Lộc, Quận 12

5) Miếng đất 2373 m2 ở Số 167 Lưu Hữu Phước, Phường 15, Quận 8

Đấy là chưa kể đến miếng đất rộng mênh mông ở Củ Chi

Riêng mấy miếng đất vàng này mà đem bán đi đã cho lợi nhuận đột biến chia cổ tức bét nhè rồi. Chưa kể ngành nghề chiếu sáng công cộng là ngành độc quyền, không sợ cạnh tranh, nên lợi nhuận siêu cao. Cả 3 sàn chẳng có con nào ngon bằng con CHS này của sàn upcom

-

07-06-2017 08:46 AM #9

- Ngày tham gia

- Mar 2010

- Bài viết

- 688

- Được cám ơn 111 lần trong 62 bài gởi

Gửi bởi BongVietNam

Con này có vẻ hay ra phết nhỉ

-

19-07-2017 11:51 PM #10

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 20/07/2017

1. Cập nhật nhanh công ty CP cao su Miền Nam (CSM):

- Công ty Cổ phần Cao su Miền Nam (HOSE: CSM) vừa công bố kết quả kinh doanh quý II/2017. Mặc dù, doanh thu thuần bán hàng và cung cấp dịch vụ của Công ty tăng 17,31% đạt 946 tỷ đồng nhờ tăng giá bán và tăng doanh số, song lãi gộp của Công ty vẫn giảm hơn 30% do giá vốn hàng bán tăng cao tới 823 tỷ đồng bởi giá vật tư cao (cao su tăng cao). Việc giảm chi phí quản lý doanh nghiệp 12% và tăng trưởng mạnh của doanh thu hoạt động tài chính tới 901,93% cũng không thể bù đắp lại được chi phí giá vốn. Lợi nhuận trước thuế của Công ty ở mức 22 tỷ đồng, giảm 71,02% so với quý II/2016.

- Lũy kế 6 tháng, doanh thu của CSM ghi nhận 1.694 tỷ đồng, tăng 13,6% nhưng lợi nhuận trước thuế chỉ đạt 58,5 tỷ đồng, giảm 62% so với cùng kỳ 2016. Như vậy, trong nửa đầu năm, Công ty đã hoàn thành 51% kế hoạch doanh thu nhưng mới chỉ hoàn thành 17% kế hoạch lợi nhuận.

Như kết quả kinh doanh vừa được công bố thì EPS 4 quý gần nhất của CSM đạt 1.800 đồng/CP. Với giá đóng cửa ngày 19/07 là 17.700 đồng/CP thì CSM đang được giao dịch ở mức P/E trượt = 9,8 lần. Đây là mức định giá cao đối với cổ phiếu CSM. Người phân tích đưa ra quan điểm “kém tích cực” đối với cổ phiếu CSM và đưa ra giá hợp lý đối với cổ phiếu này là 14.400 đồng/CP tương ứng với mức P/E mà thị trường thường chấp nhận là 8 lần.

2. Cập nhật nhanh công ty CP dược phẩm Imexpharm (IMP):

- Công ty Cổ phần Dược phẩm IMEXPHARM (HOSE: IMP) vừa công bố báo cáo tài chính quý II/2017. Cụ thể, doanh thu thuần quý II đạt 275,8 tỷ đồng, tăng 16,7% so với quý II/2016. Lợi nhuận trước thuế đạt 42,23 tỷ đồng, tăng thêm 75,5% so với cùng kỳ năm trước. Tuy các khoản chi phí đều tăng lên đáng kể, song tình hình kinh doanh khả quan cùng sự hiệu quả của hoạt động tài chính đã giúp doanh nghiệp đạt được các kết quả trên. Đáng chú ý là doanh thu tài chính tăng 153,3% đạt 9,5 tỷ đồng, chủ yếu đến từ các khoản tiền gửi có kỳ hạn và cổ tức, lợi nhuận được phân phối.

- Lũy kế 6 tháng đầu năm doanh thu ghi nhận 500 tỷ đồng, tăng 16,5% so với nửa đầu năm trước và lợi nhuận trước thuế tăng 47,5% xấp xỉ mức 75 tỷ đồng.

Theo kết quả kinh doanh 6 tháng đầu năm vừa được công ty công bố thì EPS 4 quý gần nhất của IMP đạt 2.800 đồng/CP. Với giá đóng cửa ngày 19/07 là 68.400 đồng/CP thì IMP đang được giao dịch ở mức P/E trượt = 24,4 lần. Đây là mức P/E xấp xỉ mức trung bình ngành hiện tại (so sánh với các công ty dẫn đầu ngành dược). Tuy nhiên, mức P/E này cũng cao hơn đáng kể so với trung bình chung thị trường. Người phân tích đưa ra quan điểm “phù hợp thị trường” đối với cổ phiếu IMP. Nhà đầu tư ngắn hạn có thể xem xét việc chốt lời đối với IMP, nhà đầu tư dài hạn có thể tiếp tục nắm giữ cổ phiếu.

3. CỔ PHIẾU KHUYẾN NGHỊ:

- Vn-Index hiện tại không đại diện tốt cho diễn biến chung của thị trường mà bị tác động mạnh bởi một vài mã vốn hóa lớn mà tiêu biểu là SAB. Hiện tại, nên quan sát VN30 sẽ thấy rõ hơn xu hướng ngắn hạn của thị trường. Dòng tiền vào VN30 đang có dấu hiệu tiếp tục suy giảm. Xu hướng ngắn hạn của thị trường nhìn chung vẫn tiêu cực và nghiêng nhiều hơn về hướng tiếp tục giảm điểm.

- Xét về mặt định giá, đã bắt đầu xuất hiện một vài cổ phiếu tương đối hấp dẫn về mặt định giá nhưng số lượng chưa nhiều. Nhà đầu tư vẫn nên thận trọng ở giai đoạn hiện tại, tiếp tục duy trì tỷ trọng tiền mặt cao trong danh mục và thận trong trọng việc giải ngân mua mới. Có thể xem xét mua vào trước 50% cơ số đối với HSG ở vùng giá 28.000 – 29.000 đồng/CP.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (20-07-2017)

-

17-07-2017 11:42 PM #11

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 18/07/2017

1. Cập nhật nhanh công ty CP tập đoàn Hòa Phát (HPG):

- Theo thông tin từ Công ty cổ phần Tập đoàn Hòa Phát (mã HPG - HOSE), tính riêng quý II/2017, doanh thu toàn Tập đoàn đạt 10.700 tỷ đồng và lợi nhuận sau thuế hơn 1.530 tỷ đồng. Thép xây dựng và ống thép tiếp tục là các sản phẩm đóng góp chính vào kết quả ấn tượng của Hòa Phát 6 tháng đầu năm. Lũy kế 6 tháng đầu năm 2017, Tập đoàn Hòa Phát đạt doanh thu hơn 21.000 tỷ đồng và lợi nhuận sau thuế 3.470 tỷ đồng, tăng tương ứng 36% và 14% so với cùng kỳ 2016.

- Về thép xây dựng, Hòa Phát đã cho ra thị trường hơn 1.015.000 tấn, tăng 33% so với cùng kỳ 2016, hoàn thành hơn 50% kế hoạch năm. Bước đột phá này giúp thị phần tiêu thụ của thép Hòa Phát tăng trưởng từ 22,2% cuối năm 2016 lên trên 24% vào cuối tháng 6/2017. Từ đầu năm nay, Thép Hòa Phát đã xuất khẩu khoảng 90.000 tấn thép xây dựng, thép rút dây sang thị trường các nước như Mỹ, Úc, Malaysia, Singapore, Campuchia, Lào và Philippine.

- Với mặt hàng ống thép, sản lượng bán hàng 6 tháng đạt 273.000 tấn, qua đó nâng thị phần lên mức 26,57%. Công ty hiện đang từng bước nâng cao năng lực sản xuất ở tất cả các nhà máy trên cả nước nhằm đạt sản lượng 1 triệu tấn vào năm 2020. Với công suất 400.000 tấn/năm, Dự án nhà máy tôn mạ màu, mạ lạnh Hòa Phát hiện đang bắt đầu lắp đặt thiết bị dây chuyền theo đúng kế hoạch, dự kiến hoàn thành vào cuối năm 2017, bắt đầu ra sản phẩm trong quý I/2018.

Như kết quả kinh doanh 6 tháng đầu năm được công bố thì EPS 4 quý gần nhất của HPG đạt 4.632 đồng/CP. Với giá đóng cửa ngày 17/07 là 32.850 đồng/CP thì HPG đang được giao dịch ở mức P/E trượt = 7,1 lần. Đây là mức P/E cao hơn so với trung bình ngành và là mức mà thị trường chấp nhận khi tâm lý chung là “lạc quan”. Người phân tích đưa ra quan điểm “phù hợp thị trường” đối với cổ phiếu HPG. Nhà đầu tư nào đã mua được vùng giá thấp trước đó có thể cân nhắc việc chốt lời. Vùng mua hợp lý đối với cổ phiếu HPG là khoảng 28.000 đồng/CP.

2. Cập nhật nhanh công ty CP chiếu xạ An Phú:

- Theo BCTC hợp nhất quý II/2017, CTCP Chiếu xạ An Phú (HOSE: APC) đạt 39 tỷ đồng doanh thu thuần và lãi ròng hơn 17 tỷ đồng, tăng trưởng lần lượt 49% và 34%. Cụ thể, trong quý II/2017, APC đạt doanh thu thuần 39,2 tỷ đồng, tăng 49% so với cùng kỳ năm trước. Đồng thời, giá vốn hàng bán giảm 14% đã đẩy lãi gộp tăng gấp đôi lên mức 28,3 tỷ đồng. Hoạt động tài chính trong kỳ có “bước lùi” đáng kể khi doanh thu chỉ đạt hơn 585 triệu đồng (cùng kỳ 2015 ở mức gần 5,7 tỷ đồng). Chi phí tài chính ở mức hơn 191 triệu đồng. Mặt khác, chi phí bán hàng và chi phí quản lý của Công ty đều tăng so với cùng kỳ năm trước, lần lượt dừng ở mức 656 triệu đồng và 4,1 tỷ đồng. Kết thúc quý II/2017, APC lãi ròng 17,2 tỷ đồng, tăng 34% so với cùng kỳ 2016.

- Lũy kế nửa đầu năm 2017, APC đạt doanh thu thuần 67,3 tỷ đồng, tăng 46% so với cùng kỳ năm trước. Lợi nhuận trước thuế ở mức 35,8 tỷ đồng, tăng 64% và tương đương 83% kế hoạch năm; lãi ròng ở mức 28 tỷ đồng, tăng trưởng 52%.

Theo như kết quả kinh doanh vừa được công bố thì EPS 4 quý gần nhất của APC đạt 4.280 đồng/CP. Với giá đóng cửa ngày 17/07 là 29.950 đồng/CP thì APC đang được giao dịch ở mức P/E trượt = 7 lần. Mức P/E này vẫn thấp hơn so với mức mà thị trường thường chấp nhận là khoảng 8 lần. Vì vậy, người phân tích đưa ra quan điểm “nắm giữ” đối với cổ phiếu APC cho mục tiêu 35.000 đồng/CP.

3. CHIẾN LƯỢC ĐẦU TƯ:

- Thị trường có một phiên giao dịch ngày 17/07 kém tích cực khi VN-Index ghi nhận mức giảm điểm mạnh với khối lượng và giá trị tăng vọt trong khi bên bán hoàn toàn nắm ưu thế. Nếu không có một vài cổ phiếu vốn hóa lớn như SAB, MWG, ROS tăng điểm thì có lẽ mức giảm còn mạnh hơn.

- Người phân tích vẫn cho rằng thị trường sẽ tiếp tục xu hướng giảm trong khoảng ít nhất 2-3 tuần tới và Vn-Index nhiều khả năng sẽ giảm về 730 điểm trước khi có thể tăng trở lại. Mặt bằng định giá cổ phiếu hiện tại vẫn chưa đủ hấp dẫn để xem xét mua vào.

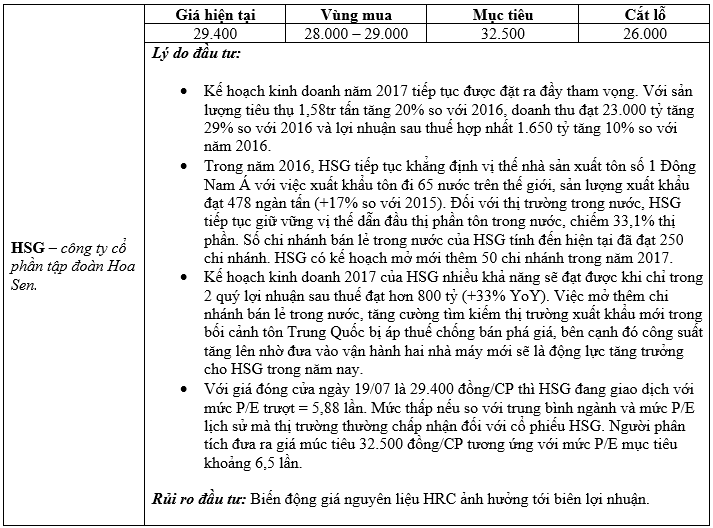

- Nhà đầu tư nên thận trọng ở thời điểm hiện tại, ưu tiên chốt lời và đặc biệt thận trọng trong việc giải ngân mua mới. Một số cổ phiếu sau có thể xem xét mua vào dần ở vùng định giá hấp dẫn: PNJ vùng 84, FPT vùng 42, HSG vùng 29, CTG vùng 17, MWG vùng 88 …

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (18-07-2017)

Trích dẫn

Trích dẫn

Thông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks