Hybrid View

-

22-02-2016 05:04 PM #1

- Ngày tham gia

- May 2007

- Bài viết

- 2,327

- Được cám ơn 417 lần trong 328 bài gởi

Chính nó ở vùng giá thấp như vậy mới đáng để đầu tư, đến khi nó phi lên giá cao đếm tiền mới sướng chứ

Chính nó ở vùng giá thấp như vậy mới đáng để đầu tư, đến khi nó phi lên giá cao đếm tiền mới sướng chứ Gửi bởi dau tu va trong cay

Gửi bởi dau tu va trong cay

-

22-02-2016 05:10 PM #2

- Ngày tham gia

- May 2007

- Bài viết

- 2,327

- Được cám ơn 417 lần trong 328 bài gởi

Hãy tránh xa những CP đã tăng cao, chỉ mua những CP đã bị dìm sâu nhưng tiềm năng lớn

-

22-02-2016 05:11 PM #3

- Ngày tham gia

- May 2007

- Bài viết

- 2,327

- Được cám ơn 417 lần trong 328 bài gởi

HQC là một ví dụ điển hình Gửi bởi Brainstorm

-

29-07-2016 10:08 AM #4

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

-

20-07-2016 10:15 PM #5

- Ngày tham gia

- Jan 2016

- Bài viết

- 7

- Được cám ơn 2 lần trong 2 bài gởi

Giai đoạn này có khuyến nghị mã nào k bạn ơi?

-

29-07-2016 01:47 PM #6

- Ngày tham gia

- May 2007

- Bài viết

- 2,327

- Được cám ơn 417 lần trong 328 bài gởi

Cứ FLC giá trên dưới 6. mà múc, nắm giữ trung và dài hạn là có tiền

-

29-07-2016 01:48 PM #7

- Ngày tham gia

- May 2007

- Bài viết

- 2,327

- Được cám ơn 417 lần trong 328 bài gởi

Còn muốn có tiền nhưng an toàn hơn thì múc KLF giá 2.7-2.8

-

15-11-2016 03:42 PM #8

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Số đề không có cơ sở phán đoán, đầu tư chứng khoán có cơ sở và phương pháp hẳn hoi. Ai phân tích tốt, có kỷ luật trong đầu tư là người dành chiến thắng. Sao giống nhau đc bạn? Gửi bởi nhalouis

Những nhà đầu tư bị thua lỗ có bao giờ tự hỏi rằng: mình đã tìm hiểu cty mình định đầu tư kỹ đến đâu và mình có kỷ luật khi đầu tư ko?Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

17-10-2016 11:28 AM #9

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

HTI CỔ PHIẾU CƠ BẢN VỚI ĐỊNH GIÁ HẤP DẪN

Dear anh/chị,

Em gửi anh/chị một số thông tin về “công ty cổ phần đầu tư và phát triển hạ tầng IDICO – mã chứng khoán HTI” để anh chị tham khảo.

1. Tổng quan về công ty:

- Công ty Cổ phần Đầu tư phát triển hạ tầng IDICO (IDICO-IDI), tiền thân là Công ty TNHH BOT An Sương – An Lạc, được thành lập theo Giấy phép đầu tư số 05/GP-ĐTTN ngày 08/9/2000 của Bộ trưởng Bộ Kế hoạch và Đầu tư với số vốn điều lệ ban đầu là 249.492.000.000 đồng. Công ty IDICO-IDI là thành viên của Tổng Công ty Đầu tư phát triển Đô thị và Khu công nghiệp Việt Nam – TNHH MTV (IDICO) thuộc Bộ Xây dựng.

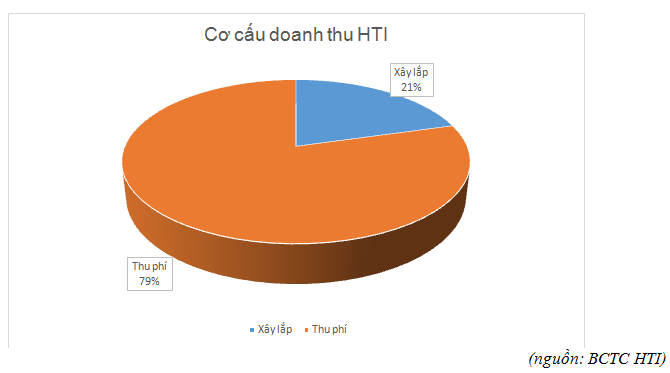

- Lĩnh vực hoạt động chính của công ty là: thu phí đường bộ và thi công xây lắp. Tỷ trọng từng mảng như biểu đồ bên dưới:

2. Lý do lựa chọn:

a. Hoạt động thu phí tăng trưởng bền vững:

- Hoạt động thu phí đường bộ của công ty chủ yếu ở trạm An Sương – An Lạc (TPHCM) với doanh thu đạt mức trên 200 tỷ/năm và tăng trưởng hằng năm ở do lưu lượng giao thông qua trạm tăng đều theo thời gian. Kể từ ngày 01/01/2015 theo quyết định số 6360 – QĐ UBND ngày 23/12/2014 của UBND thành phố Hồ Chí Minh công ty được chấp thuận tăng mức thu phí phương tiện qua trạm lên 33 – 100%. Điều này giúp HTI tăng trưởng mạnh doanh thu và lợi nhuận 2015 so với năm trước đó. Quý 1 năm nay, doanh thu tiếp tục tăng trưởng 24% so với cùng kỳ. Việc lắp đặt và đưa vào vận hành trạm thu phí phụ tại giao lộ Quốc lộ 1/ Hương lộ 2 từ ngày 15/07/2015 cũng góp phần tăng doanh thu thu phí cho HTI.

- Hiện tại công ty đã được UBND thành phố Hồ Chí Minh chấp thuận chủ trương đầu tư: “dự án cải tạo mở rộng Quốc lộ 1A đoạn từ nút giao An Lạc đến giáp ranh tỉnh Long An” với tổng mức đầu tư khoảng 2000 tỷ đồng. Hiện công ty đang phối hợp với các cơ quan chức năng của thành phố để hoàn chỉnh hồ sơ, thủ tục công tác bồi thường, giải phóng, mặt bằng tái định cư để triển khai dự án ngay trong năm nay. Dự án này sẽ tạo động lực tăng trưởng cho mảng thu phí nhờ một số thỏa thuận quan trọng mà công ty đạt được. Thứ nhất, công ty sẽ được lắp đặt thêm trạm phụ số 2 trên Quốc lộ 1A đoạn từ nút giao Tân Kiên đến giáp ranh tỉnh Long An. Thứ hai, công ty được tăng giá vé tại trạm thu phí BOT An Sương – An Lạc vào năm 2019, 2024, 2029 (mỗi lần bình quân tăng 25%): tăng trước thời hạn 1 năm và giá vé cao hơn hợp đồng BOT đã đăng ký trước đây. Thứ ba, công ty được chấp thuận kéo dài thời gian thu phí tại trạm thu phí BOT An Sương – An Lạc thêm 3 năm, kết thúc vào năm 2036.

b. Hoạt động xây lắp có nhiều cơ hội tăng trưởng trong thời gian tới:

- Với lợi thế là công ty con của IDICO, công ty sẽ có nhiều cơ hội hơn trong việc nhận được các hợp đồng về xây lắp cơ sở hạ tầng trên địa bàn các thành phố Hồ Chí Minh và các tỉnh phía Nam. Trong bối cảnh từ nay đến năm 2020, xu hướng đầu tư xây dựng cơ sở hạ tầng sẽ tăng trưởng mạnh đặc biệt là khu vực thành phố Hồ Chí Minh vốn cấp bách trong vấn đề phát triển cơ sở hạ tầng để giải quyết ùn tắc và kết nối với các khu vực kinh tế lân cận.

- Trong mảng xây lắp, HTI đã tham gia đấu thầu và trúng thầu gói Trường THPT Tây Đô, huyện Long Mỹ, tỉnh Hậu Giang giai đoạn 1; gói thầu công trình xây dựng cầu Mương Lớn 2 và cầu Rạch Rộp 2 thuộc dự án xây dựng đường D3 kết nối vào cảng Sài Gòn - Hiệp Phước, huyện Nhà Bè, TP.HCM do Cty TNHH Đầu tư phát triển đô thị Ngọc Viễn Đông (thuộc Tập đoàn Vingroup) làm chủ đầu tư. Ngoài ra Cty vẫn tiếp tục thi công công việc theo hợp đồng duy tu với Khu Quản lý giao thông Đô thị số 4 - Sở GTVT TP.HCM tại Q.7. Năm 2016, mảng xây dựng của công ty hứa hẹn ghi nhận doanh thu tốt từ hai công trình: dự án đầu tư mở rộng Quốc lộ 1A từ nút giao An Lạc đến giáp ranh Long An và dự án cầu vượt nút giao Gò Mây (Bình Tân – TPHCM).

c. Công ty đang trong giai đoạn được hưởng ưu đãi thuế thu nhập doanh nghiệp:

Công ty được áp dụng mức thuế ưu đãi 10%, miễn thuế trong vòng 4 năm kể từ năm đầu tiên kinh doanh có lãi (2007), giảm 50% trong vòng 9 năm tiếp theo đối với hoạt động thu phí đường bộ theo hướng dẫn tại điều 19 và điều 20 Thông tư số 78/2014/TT-BTC ngày 18/6/2014. Như vậy, hiện nay Công ty đang chịu mức thuế 5% và kể từ năm 2020 trở đi mới áp dụng mức thuế 10%. Điều này mang lại lợi ích đáng kể cho Công ty.

3. Tình hình tài chính:

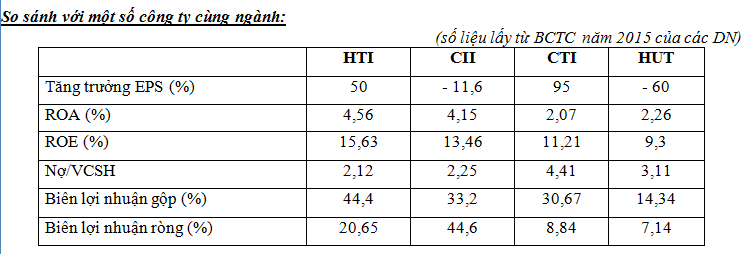

Nhìn vào 2 bảng trên ta có một số nhận xét sau:

- HTI là một công ty tăng trưởng tốt thể hiện ở sự tăng trưởng nhanh của các chỉ tiêu: doanh thu, lợi nhuận sau thuế và EPS qua nhiều năm. ROE ngày càng được cải thiện cho thấy khả năng quản lý tốt của ban lãnh đạo công ty. Nợ/VCSH của công ty cao do yếu tố đặc thù ngành với cơ cấu nợ dài hạn cao mà chủ yếu là vay nợ tài chính để tài trợ cho các dự án BOT. Tuy nhiên, với doanh thu và lợi nhuận khá tốt thì dòng tiền của HTI vẫn đảm bảo cho việc thanh toán các khoản nợ đến hạn. Biên lợi nhuận gộp của công ty vẫn duy trì ở mức cao, tuy vậy biên lợi nhuận ròng năm 2015 có giảm đối chút so với năm 2014 là do khoản lỗ từ hoạt động tài chính.

- Người phân tích so sánh tình hình tài chính năm 2015 của HTI với các công ty cùng ngành bao gồm: CII, CTI và HUT. Chỉ tiêu so sánh là các chỉ số tài chính quan trọng: tăng trưởng EPS so với năm 2014, ROA, ROE, Nơ/VCSH, biên lợi nhuận. HTI có cơ cấu nợ vay thấp hơn các công ty trong ngành, nhưng lại có ROA, ROE cao hơn cũng như biên lợi nhuận tốt hơn. Điều này cho ta thấy tình hình tài chính của HTI tốt hơn so với các công ty cùng ngành.

4. Rủi ro đầu tư:

- Hiện nay, doanh thu và lợi nhuận của công ty chủ yếu đến từ hoạt động thu phí BOT tại trạm An Sương – An Lạc, Quốc lộ 1A. Nếu không tổ chức bộ máy thu phí có hiệu quả, để xẩy ra tình trạng thất thu thì hiệu quả hoạt động của công ty sẽ bị ảnh hưởng. Tuy vậy, hiện tại công ty đã sử dụng phần mềm thu phí bằng mã vạch nên đã giảm bớt đáng kể rủi ro này.

- Mảng kinh doanh xây dựng cơ sở hạ tầng của công ty chỉ mới được thành lập từ năm 2009, năng lực và kinh nghiệm trong mảng kinh doanh này còn nhiều hạn chế. Các công trình chủ yếu đến từ nội bộ công ty, bao gồm việc duy tu bảo dưỡng và xây mới một số hạng mục trên tuyến BOT An Sương – An Lạc mà công ty quản lý. Tuy vậy, hai năm gần đây công ty đã quyết tâm hơn trong việc mở rộng quy mô mảng kinh doanh này, thể hiện ở việc trúng thầu các hạng mục lớn hơn ngoài các dự án nội bộ như: hợp đồng duy tu với Khu Quản lý giao thông Đô thị số 4 - Sở GTVT TP.HCM tại Q.7, gói Trường THPT Tây Đô, huyện Long Mỹ, tỉnh Hậu Giang giai đoạn 1; gói thầu công trình xây dựng cầu Mương Lớn 2 và cầu Rạch Rộp 2 thuộc dự án xây dựng đường D3 kết nối vào cảng Sài Gòn - Hiệp Phước, huyện Nhà Bè, TP.HCM do Cty TNHH Đầu tư phát triển đô thị Ngọc Viễn Đông (thuộc Tập đoàn Vingroup) làm chủ đầu tư. Với lợi thế là công ty con của IDICO và uy tín từ công ty mẹ, thì nhiều khả năng mảng kinh doanh xây lắp sẽ tăng trưởng tốt và đóng góp nhiều hơn vào doanh thu và lợi nhuận của HTI trong thời gian tới.

5. Định giá và khuyến nghị đầu tư:

Với sự tăng trưởng ổn định đến từ hoạt động thu phí BOT trạm An Sương – An Lạc cũng như tiềm năng tăng trưởng của hoạt động xây lắp trong thời gian tới. Có thể tin tưởng rằng doanh thu và lợi nhuận của HTI sẽ tiếp tục tăng trưởng trong năm 2016 và thời gian tới. 6 tháng đầu năm 2016, HTI đã ghi nhận doanh thu 231 tỷ đồng (+ 61,5% YoY), lợi nhuận sau thuế đạt 32,76 tỷ đồng (+26,5% YoY) càng củng cố hơn cho nhận định trên. Với mức giá đang giao dịch hiện tại là 19.100 đồng thì HTI đang giao dịch ở mức P/E trượt khoảng 7,37 lần một mức thấp hơn khá nhiều nếu so sánh với các cổ phiếu cùng ngành như CTI, CII. Với kết quả kinh doanh tăng trưởng 6 tháng đầu năm, nhiều khả năng HTI có thể đạt lợi nhuận sau thuế khoảng 70 – 72 tỷ cho năm tài chính 2016, tương ứng với mức EPS 2016 dự phóng khoảng 2800 đồng/CP. Theo quan điểm thận trọng của người phân tích, một cổ phiếu tốt và tăng trưởng như HTI có thể được giao dịch với mức P/E dự phóng khoảng 9 lần là hoàn toàn phù hợp. Khuyến nghị, gia tăng tỷ trọng cổ phiếu HTI cho mục tiêu 25.000 (+ 30% so với mức giá đang giao dịch hiện tại).

Cảm ơn anh/chị đã quan tâm theo dõi! Nếu có thắc mắc gì vui lòng liên lạc với em theo thông tin bên dưới.

Chúc anh/chị đầu tư thành công!

Em Thành.Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

15-02-2017 01:32 AM #10

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 15/02/2017

Bản tin này gồm có:

· Tin tức doanh nghiệp niêm yết nổi bật.

· VN – Index dưới góc nhìn phân tích kỹ thuật.

· Cổ phiếu khuyến nghị.

I. Tin tức doanh nghiệp niêm yết nổi bật:

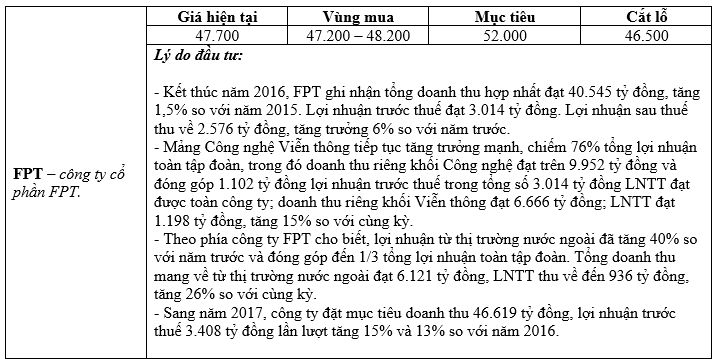

1. VCS đặt mục tiêu lãi vượt 1.000 tỷ đồng, cao nhất trong 10 năm:

- Theo kế hoạch đã được HĐQT Công ty thông qua, tổng doanh thu năm 2017 dự kiến đạt 4.310,66 tỷ đồng, tăng trưởng 32% so với kết quả đạt được năm 2016; lợi nhuận trước thuế 1.000,83 tỷ đồng, tăng trưởng 22,2%. Số lượng lao động thêm 32 người lên tổng số 646 người.

- Năm 2016, VCS đạt doanh thu hợp nhất gần 3.212 tỷ đồng, tăng 22,69% so với năm trước đó; lợi nhuận sau thuế gần 676 tỷ đồng, tăng trưởng hơn 67% so với năm 2015. EPS đạt 11.511 đồng/CP, tăng mạnh so với năm trước 6.995 đồng/CP. Công ty cho biết, nguyên nhân chính giúp kết quả kinh doanh năm 2016 tăng trưởng mạnh chủ yếu là do VCS chú trọng vào nghiên cứu và sản xuất các sản phẩm độc đáo, khác biệt, phù hợp với thị hiếu người tiêu dùng.

Với kế hoạch được HĐQT thông qua, VCS hiện đang giao dịch ở mức P/E 2016 = 12,2 lần và P/E dự phóng 2017 = 10 lần. So với các công ty cùng ngành và triển vọng tăng trưởng của công ty, người phân tích đưa ra quan điểm “khả quan” đối với cổ phiếu VCS.

2. Vietjet chào sàn HOSE ngày 28/2 với mã VJC:

- Theo đó, 300 triệu cổ phiếu VJC sẽ giao dịch trong ngày đầu tiên trên sàn HOSE với mức giá tham chiếu đúng bằng mức dự kiến trong bản cáo bạch trước đó là 90.000 đồng/CP, biên độ dao động giá trong ngày đầu giao dịch là +/-20%.

- Năm 2016, Vietjet đạt hơn 27.500 tỷ đồng doanh thu thuần, tăng trưởng 39% so với năm 2015. Trong đó, doanh thu từ hoạt động vận chuyển hành khách và dịch vụ liên quan đạt 15.500 tỷ đồng; doanh thu từ nghiệp vụ chuyển giao sở hữu và thuê lại máy bay đạt 11.700 tỷ đồng. Lợi nhuận trước thuế đạt xấp xỉ 2.400 tỷ đồng; lợi nhuận sau thuế của cổ đông công ty mẹ đạt 2.292 tỷ đồng, tương ứng EPS đạt 8.726 đồng.

- Công ty cho biết, kế hoạch 2017 với doanh thu thuần dự kiến hơn 42.018 tỷ đồng, tăng trưởng 49% so với năm 2016; lợi nhuận sau thuế hơn 3.395 tỷ đồng, tăng trưởng 64%. Tỷ lệ chia cổ tức được duy trì ở mức 50% trong các năm từ 2017-2019, trong đó, ít nhất 30% bằng tiền mặt.

Năm 2017, VJC đặt mục tiêu đạt 3.395 tỷ đồng LNST (+64% YoY) tương ứng với mức EPS 2017 = 14.300 đồng/CP. Với mức giá chào sàn là 90.000 đồng, tương ứng với P/E 2016 = 10,3 lần và P/E dự phóng 2017 = 6,3 lần. So sánh với cổ phiếu HVN hiện đang giao dịch ở mức P/E 2016 = 21 lần thì VJC vẫn rẻ hơn đáng kể. Bên cạnh đó, VJC hiện đã vượt qua HVN để chiếm lĩnh thị phần dẫn đầu trên thị trường hàng không nội địa, VJC cũng thể hiện khả năng hoạt động hiệu quả hơn và tăng trưởng nhanh hơn đáng kể nếu so sánh với HVN. Vì vậy, người phân tích đưa ra quan điểm “khả quan” đối với cổ phiếu VJC.

3. HAG, HNG cập nhật kết quả kinh doanh quý IV và cả năm 2016:

- Công ty cổ phần Hoàng Anh Gia Lai (HAG - HOSE) vừa công bố Báo cáo tài chính hợp nhất quý IV năm 2016 với doanh thu tăng và khoản lỗ đã giảm mạnh. Theo đó, trong quý này, HAG đạt tổng doanh thu thuần hơn 1.543,1 tỷ đồng, tăng 47,15% so với cùng kỳ; giá vốn bán hàng tăng tương ứng lên 1.307,2 tỷ đồng, qua đó, lợi nhuận gộp thu về tăng vọt từ 3 tỷ đồng lên 235,9 tỷ đồng. Luỹ kế cả năm 2016, HAG ghi nhận doanh thu thuần hơn 6.454 tỷ đồng, tăng nhẹ 3,2% so với năm 2015.Lỗ ròng cả năm 2016 của HAG ở mức 1.020 tỷ đồng (năm 2015 lãi 502 tỷ đồng), đánh dấu năm thua lỗ đầu tiên trong 10 năm qua.

- CTCP Nông nghiệp Quốc tế HAGL – HAGL Agrico (HNG) vừa công bố báo cáo tài chính hợp nhất quý IV/2016. Qua đó, HNG ghi nhận khoản lỗ sau thuế 302,78 tỷ đồng trong quý IV. Trong đó, phần lỗ thuộc về cổ đông công ty mẹ hơn 311 tỷ đồng. Lũy kế cả năm 2016, HNG đạt doanh thu 4.796,6 tỷ đồng, tăng nhẹ so với năm trước và vượt 11,32% kế hoạch năm, trong đó doanh thu bán bò và bán mủ cao su đạt hơn 3.650 tỷ đồng. Tuy nhiên, lợi nhuận sau thuế âm 989,53 tỷ đồng, “vượt xa” kế hoạch lỗ 559 tỷ đồng.

Xem xét chi tiết báo cáo tài chính của HAG, ta thấy có một điểm tích cực là: “12.000 tỷ trái phiếu đáo hạn năm 2017 – 2020 đã được gia hạn thời gian thêm khoảng 5 năm”. Bên cạnh đó, giá cao su tự nhiên có xu hướng phục hồi mạnh thời gian qua và nhiều khả năng sẽ tiếp tục tăng trong năm 2017. Giá cổ phiếu HAG và HNG hầu như đã phản ánh hết các khó khăn mà công ty gặp phải. Tuy thời điểm khó khăn nhất có vẻ như đã qua đi với HAGL, nhưng công ty vẫn còn phải đối mặt với nhiều thách thức ở thời điểm hiện tại. Do đó, người phân tích đưa ra quan điểm “phù hợp thị trường” đối với hai cổ phiếu HAG và HNG.

4. POM quý IV/2016 ghi nhận lãi cao:

CTCP Thép Pomina công bố BCTC quý 4/2016 với con số lợi nhuận tăng trưởng ấn tượng và vươn lên trở thành doanh nghiệp thép có lợi nhuận cao thứ 3 trong kỳ sau HPG và HSG. Theo đó, riêng quý 4/2016, POM đạt 2.888 tỷ đồng doanh thu thuần tăng 37% so với cùng kỳ trong đó ghi nhận sự tăng trưởng mạnh của doanh thu thép xuất khẩu, tỷ trọng giá vốn hàng bán trong doanh thu thuần giảm nên lợi nhuận gộp đạt 281 tỷ đồng tăng 69% so với quý 4/2015. Lũy kế cả năm 2016, POM đạt 9,297 tỷ đồng doanh thu thuần, giảm 5% so năm 2015, LNST đạt 301 tỷ đồng, gấp gần 12 lần mức 25 tỷ đồng của năm 2015. EPS tương ứng 1.618 đồng. Như vậy, với mức lãi lớn trong năm 2016 đã giúp POM không chỉ xóa lỗ lũy kế mà còn có lãi sau thuế chưa phân phối 89 tỷ đồng, có khả năng sẽ giúp công ty thoát khỏi diện cảnh báo hiện này.

Với EPS năm 2016 = 1.618 đồng/CP, cổ phiếu POM hiện đang được giao dịch với mức P/E 2016 = 8 lần. So sánh với các cổ phiếu khác cùng ngành thì định giá này đã phản ánh hợp lý tình hình tài chính và triển vọng của cổ phiếu POM. Vì vậy, người phân tích đưa ra quan điểm “phù hợp thị trường” với cổ phiếu POM.

5. BHS phát hành cổ phiếu thưởng tỷ lệ 30% và chào bán cho cổ đông hiện hữu tỷ lệ 1:1

- Ngày 1/3 tới đây CTCP Đường Biên Hòa (mã chứng khoán BHS) sẽ chốt danh sách cổ đông phát hành cổ phiếu thưởng do thực hiện tăng vốn cổ phần từ nguồn vốn chủ sở hữu tỷ lệ 30% (cổ đông sở hữu 10 cổ phiếu sẽ được nhận 3 cổ phiếu mới) và phát hành chào bán cho cổ đông hiện hữu tỷ lệ 1:1. Giá phát hành 10.000 đồng/cổ phiếu. Thời gian đăng ký mua và nộp tiền mua cổ phiếu từ 16/3/2017 đến 13/4/2017. Thời gian chuyển nhượng quyền mua từ 16/3 đến 10/4/2017. Tổng cộng lượng cổ phiếu phát hành chia thưởng và chào bán cho cổ đông hiện hữu lần này trên 168,36 triệu cổ phiếu, tương ứng số vốn huy động trên 1.683 tỷ đồng.

- Số tiền huy động từ phát hành cổ phiếu thưởng nhằm tăng vốn điều lệ, tái cơ cấu nguồn vốn hiện nay của công ty, nâng cao hình ảnh và quy mô công ty để thu hút đầu tư. Số tiền huy động được từ việc phát hành chào bán cho cổ đông hiện hữu nhằm mục đích tạo nguồn vốn để thực hiện các hạng mục nâng cao năng lực sản xuất của Nhà máy đường luyện, nâng cao quy mô hoạt động, mở rộng thị trường, mở rộng quy mô vùng nguyên liệu, tăng tỷ lệ sở hữu tại Mía đường Tây Ninh và đầu tư vào các công ty cùng ngành nghề.

II. Vn – Index dưới góc nhìn phân tích kỹ thuật:

Chúc anh/chị đầu tư thành công!

Em Thành.Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

31-03-2017 12:13 AM #11

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 31/03/2017

Bản tin này gồm có:

· Tin tức doanh nghiệp nổi bật.

· Cổ phiếu khuyến nghị.

I. Tin tức doanh nghiệp nổi bật:

1. ĐHCĐ REE: Điện nước vẫn là mảng đầu tư chiến lược, chưa nới room

ĐHCĐ thường niên năm 2017 của CTCP Cơ điện lạnh (REE) diễn ra sáng nay (30/3) đã thông qua kế hoạch kinh doanh năm 2017 với doanh thu 4.613 tỷ đồng, lợi nhuận sau thuế 1.136 tỷ đồng, tăng lần lượt 26,1% và 3,9% so với thực hiện năm 2016. Bà Nguyễn Thị Mai Thanh, Chủ tịch HĐQT kiêm Tổng giám đốc REE cho biết, kế hoạch đưa ra trên cơ sở các nguồn lực có sẵn của công ty. Mảng điện, nước vẫn là mảng đầu tư chiến lược của công ty trong thời gian tới. Cụ thể, theo kế hoạch kinh doanh năm 2017, dù REE M&E là mảng ghi nhận doanh thu cao nhất, đạt 2.000 tỷ đồng, chiếm hơn 43% trong cơ cấu tổng doanh thu nhưng xét lợi nhuận sau thuế mảng cơ sở hạ tầng điện và nước chiếm tỷ trọng cao nhất với kế hoạch 435 tỷ đồng, chiếm 38,2% cơ cấu lợi nhuận. Trong thời gian tới, REE sẽ xem xét việc sử dụng vốn vay, giảm vốn chủ sở hữu đầu tư trong lĩnh vực này.

2. Domesco đặt mục tiêu 185 tỷ đồng lợi nhuận sau thuế năm 2017

Theo tin từ Sở giao dịch Chứng khoán Tp.HCM, Hội đồng quản trị Công ty Cổ phần Xuất nhập khẩu Y tế Domesco (HOSE: DMC) đã nhất trí trình Đại hội đồng cổ đông thường niên năm 2017 phê duyệt các chỉ tiêu kế hoạch kinh doanh 2017. Theo đó, HĐQT đặt mục tiêu doanh thu 1.415 tỷ đồng, tăng 2% so với thực hiện năm 2016; lợi nhuận sau thuế dự kiến 185 tỷ đồng, tăng 10% so với thực hiện trong năm 2016; Cổ tức dự kiến 20% vốn điều lệ hiện hành. Trong những năm gần đây, mặc dù doanh số có dấu hiệu sụt giảm nhưng biên lợi nhuận gộp của DMC đã liên tục được cải thiện giúp lợi nhuận DMC tăng trưởng khá đều đặn. Năm 2016, lợi nhuận sau thuế của DMC tăng 19% so với năm 2015.

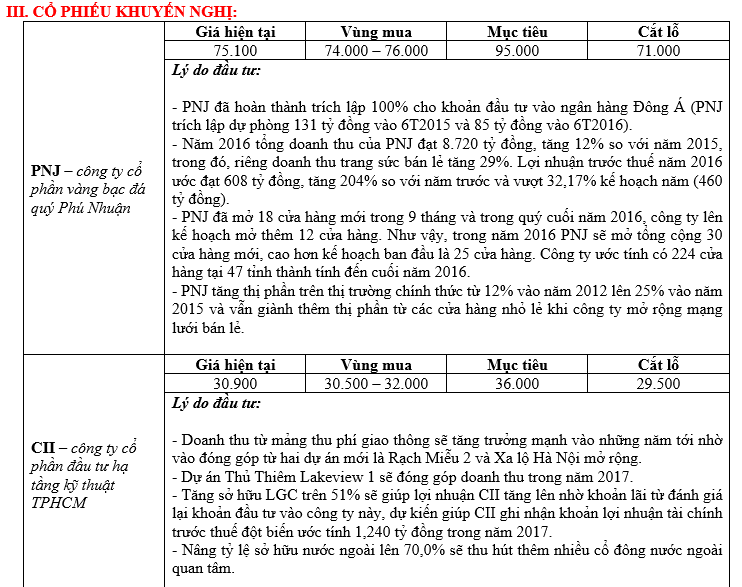

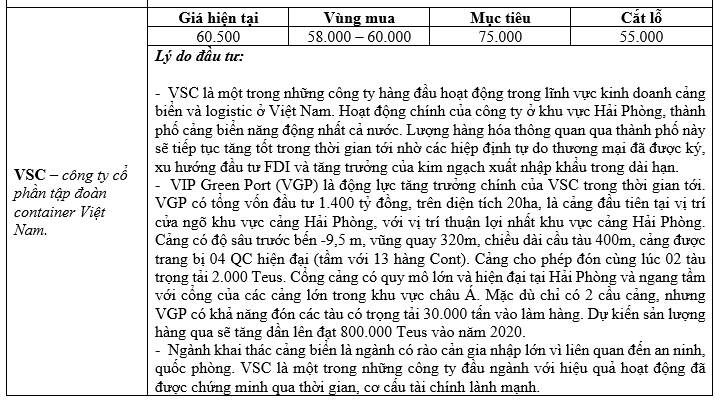

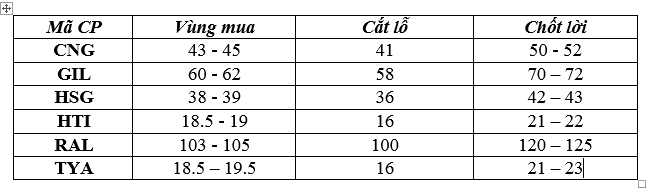

II. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

02-06-2017 12:36 AM #12

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 02/06/2017

1. Tin tức doanh nghiệp nổi bật:

- GIL chốt danh sách cổ đông trả cổ tức 25% bằng tiền mặt (chi tiết xem tại: đây).

- Nhựa Tân Phú vét hết các nguồn để chia thưởng cổ phiếu tỷ lệ 51,5% (chi tiết xem tại: đây).

- TAC đặt mục tiêu lãi tăng gần gấp đôi ngay năm đầu về với Kido (chi tiết xem tại: đây).

- 3 tổ chức đồng thời trở thành cổ đông lớn của AAA (chi tiết xem tại: đây).

- PLC chốt quyền trả cổ tức năm 2016 bằng tiền tỷ lệ 20% (chi tiết xem tại: đây).

- SKG chốt danh sách cổ đông trả cổ tức bằng cổ phiếu tỷ lệ 40% (chi tiết xem tại: đây).

2. CỔ PHIẾU KHUYẾN NGHỊ:

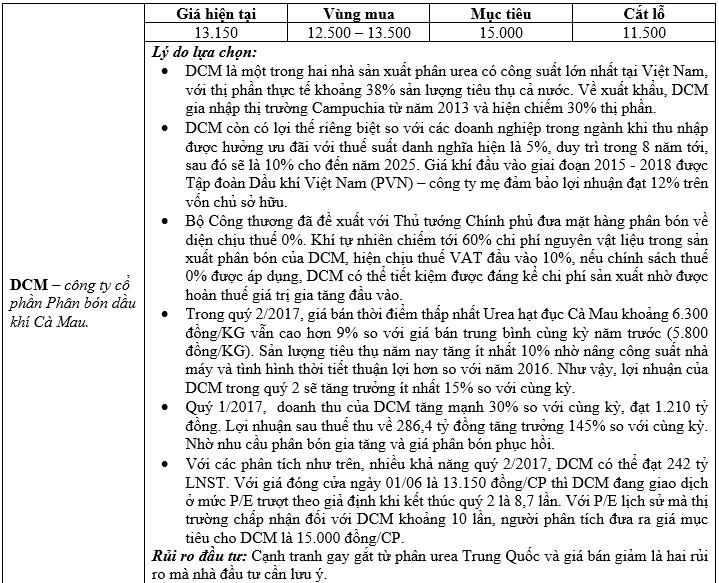

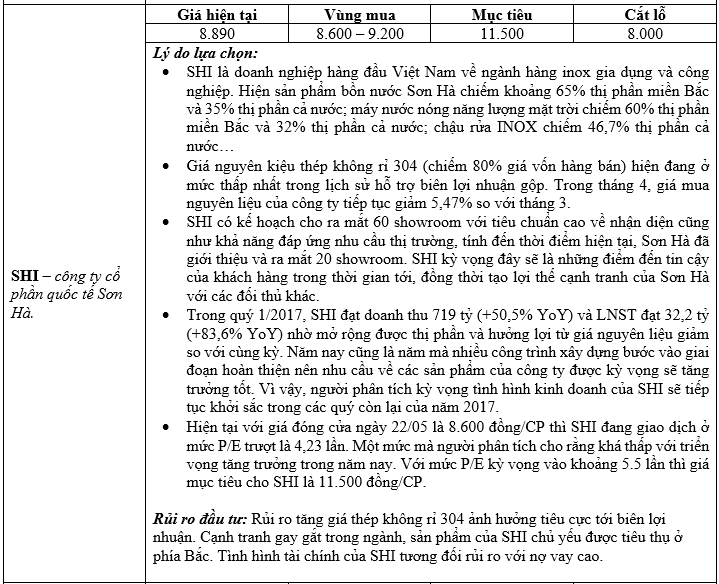

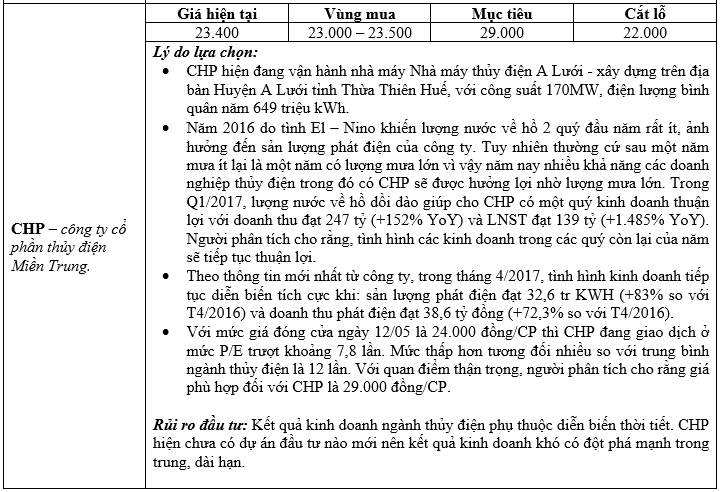

Nhà đầu tư được khuyến nghị tận dụng các nhịp điều chỉnh để mua vào các cổ phiếu có cơ bản tốt, hoạt động kinh doanh tăng trưởng rõ ràng (>20%) trong năm nay và còn được định giá hợp lý. Khuyến nghị mua vào thời điểm hiện tại đối với: DCM, CHP, HBC, SHI.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (02-06-2017)

-

06-07-2016 11:05 AM #13

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

BẢN TIN THỊ TRƯỜNG NGÀY 06/07/2016

Dear anh/chị!

Em xin gửi anh/chị một số thông tin khuyến nghị đầu tư. Anh/chị có thể xem xét ạ.

1. Thông tin nổi bật:

- Ủy ban Giám sát Tài chính Quốc gia vừa công bố báo cáo tình hình kinh tế 6 tháng đầu năm. Theo đó, tăng trưởng GDP nửa đầu năm 2016 đạt 5,52%, thấp hơn mức 6,28% cùng kỳ. Ủy ban Giám sát Tài chính Quốc gia cho biết, nguyên nhân GDP tăng chậm chủ yếu do sự suy giảm tăng trưởng của khu vực nông nghiệp và khai khoáng. Theo đó, vốn đầu tư toàn xã hội vẫn đảm bảo 32,9% GDP nhưng ngành nông nghiệp và khai khoáng có dấu hiệu suy giảm, tăng trưởng âm. (nguồn: VnEconomy)

- Giá xăng giảm lần thứ hai liên tiếp: Liên Bộ Công Thương - Tài chính vừa có thông báo về điều hành giá bán lẻ xăng dầu từ 15 giờ chiều nay (5/7). Theo quyết định của liên bộ, sau khi thực hiện trích lập và chi sử dụng quỹ bình ổn, kể từ 15h, giá xăng RON 92 giảm 200 đồng/lít xuống mức tối đa 15.698 đồng/lít. Giá xăng sinh học (E5) cũng giảm 200 đồng/lít xuống mức tối đa 15.447 đồng/lít. Các mặt hàng dầu diesel và dầu hoả giữ ổn định lần lượt ở mức không cao hơn 12.298 đồng/lít và 10.667 đồng/lít, dầu mazut tăng 260 đồng lên 9.001 đồng/kg. (nguồn: VnEconomy)

- NFSC: Nếu GDP năm 2016 tăng 6,5%, bội chi ngân sách sẽ vượt 0,5% dự toán. Theo Ủy ban Giám sát Tài chính Quốc gia (NFSC), mức thâm hụt ngân sách năm nay có thể nằm trong dự toán, nhưng nếu tốc độ tăng trưởng kinh tế thấp hơn kế hoạch, tỷ lệ bội chi/GDP sẽ vượt dự toán. Tình hình thu ngân sách nhà nước trong nửa đầu của năm 2016 khó khăn hơn so với cùng kỳ năm trước. Trong khi đó, chi thường xuyên tăng 5%, chi đầu tư phát triển tăng 4,6%, chi trả nợ và viện trợ tăng 5,2% so với cùng kỳ. Tuy nhiên, tốc độ tăng chi ngân sách (ở mức 4,9%) chậm hơn so với tốc độ tăng thu (ở mức 6,1%), theo đó làm giảm bớt áp lực đối với cán cân ngân sách. Bội chi ngân sách nhà nước lũy kế 6 tháng đầu năm là 85,6 nghìn tỷ đồng, bằng 33,7% dự toán năm. Với tình hình trên, NFSC cho rằng thâm hụt ngân sách năm 2016 có khả năng đảm bảo mức dự toán 254 nghìn tỷ đồng. Tuy nhiên, nếu tốc độ tăng trưởng kinh tế năm 2016 thấp hơn so với kế hoạch, giả sử chỉ đạt 6,5%, tỷ lệ bội chi/GDP sẽ vượt khoảng 0,5 điểm phần trăm so với dự toán. (nguồn: ndh.vn)

- Lượng thép nhập khẩu sẽ tiếp tục tăng mạnh vào cuối năm nay. Hiệp hội Thép Việt Nam nhận định, trong thời gian tới, lượng thép nhập khẩu vào Việt Nam sẽ tiếp tục tăng cao, đặc biệt là về cuối năm, khi nhu cầu xây dựng tăng cao. Ông Nguyễn Văn Sưa, Phó Chủ tịch Hiệp hội Thép Việt Nam cho hay: “Với tình hình dư thừa nguồn cung từ phía Trung Quốc, dự kiến thép giá rẻ từ nước này sẽ tiếp tục tràn vào Việt Nam vào cuối năm nay, khi bước vào mùa xây dựng. Sức tiêu thụ của thị trường trong nước là có giới hạn. Nếu Việt Nam không có các biện pháp tự vệ, phòng vệ, thép Trung Quốc giá rẻ sẽ khiến doanh nghiệp thép trong nước tiếp tục gặp khó và rơi vào tình trạng giảm công suất, thậm chí phá sản." Cũng theo ông Sưa, trước mắt, các giải pháp có thể thực hiện là việc xem xét thực hiện việc áp thuế tự vệ. Về lâu dài, các doanh nghiệp trong nước vẫn cần sự liên kết với nhau để cùng lớn mạnh, tăng sức cạnh tranh, chất lượng sản phẩm hơn nữa ... (nguồn: ndh.vn)

- Lãi suất liên ngân hàng tăng nhẹ. Tín dụng tăng cùng với sự tác động từ thị trường ngoại hối khiến lãi suất liên ngân hàng tuần qua đồng loạt tăng trở lại với biên độ từ 0,4 đến 0,6 điểm phần trăm ở cả ba loại kỳ hạn. Cụ thể, lãi suất trung bình kỳ hạn qua đêm đến một tuần tăng 0,65% lên mức 1,77%/năm. Kỳ hạn một tuần tăng 0,63% lên mức 1,99%/năm, kỳ hạn 2 tuần tăng từ mức 0,41% lên 2,2%/năm. (nguồn: Thesaigontimes)

Nhận định về thông tin:

- GDP sáu tháng đầu năm tăng trưởng thấp hơn cùng kỳ là tín hiệu không mấy tốt đẹp cho nền kinh tế Việt Nam. Điều này cho thấy nền kinh tế có dấu hiệu tăng trưởng chậm lại và mục tiêu đạt mức tăng trưởng 6.7% năm nay ngày càng khó khăn hơn. Thông tin này khiến cho mục tiêu sóng tăng hiện tại của thị trường chứng khoán có thể bị chiết khấu xuống đôi chút.

- Việc tăng trở lại của lãi suất liên ngân hàng trong tuần qua là diễn biến không bất ngờ khi lãi suất trên thị trường này liên tục duy trì ở mức thấp trong 6 tuần trở lại đây. Ngoài ra, một yếu tố khác tác động đến đà tăng của lãi suất là hệ thống ngân hàng bắt đầu đẩy mạnh bơm tín dụng hơn, khiến thanh khoản hệ thống bớt tràn trề như trước.

2. Nhận định thị trường:

- Với cây nến Doji của phiên giao dịch ngày 05/07, nhiều khả năng thị trường sẽ có 2-3 phiên điều chỉnh kỹ thuật để kiểm tra lại ngưỡng hỗ trợ quan trọng 640 điểm trước khi tăng điểm trở lại.

- Thị trường hiện tại đã tăng điểm khá nhiều từ đầu năm đến nay và hiện nhiều khả năng bước vào nhịp tăng cuối cùng của đợt tăng lần này. Mục tiêu của sóng này có thể đạt khoảng 680 điểm. Tuy vậy, thời điểm hiện tại nhà đầu tư nên bắt đầu thận trọng dần. Có thể canh chốt lời dần các trạng thái đạt kỳ vọng, hạn chế mua vào thêm.

- Nhà đầu tư nào còn kẹt cổ phiếu trong thời gian trước nên tranh thủ cơ hội này để cắt lỗ, thời điểm này có thể là tối ưu nhất trong năm nay.

- Đa phần cổ phiếu thuộc các nhóm ngành khác nhau trên thị trường đều đã tăng giá. Hiện tại dòng tiền đang có sự quan tâm nhất định đến nhóm cổ phiếu chứng khoán và sắp tới đây có thể là bất động sản. Khi dòng tiền bắt đầu đổ vào những ngành này thì thường là thị trường chung sắp đạt đỉnh. Nhà đầu tư cân nhắc để có chiến lược hợp lý.

3. Khuyến nghị đầu tư:

Nhà đầu tư lưu ý: “Tuyệt đối tuân thủ kỷ luật cắt lỗ trong trường hợp CP diễn biến không như kỳ vọng”.

Cảm ơn anh/chị đã quan tâm theo dõi. Nếu cần hỗ trợ gì vui lòng liên hệ với em theo thông tin bên dưới.

Chúc anh/chị đầu tư thành công!

Em Thành.Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

12-10-2016 01:43 AM #14

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

BẢN TIN THỊ TRƯỜNG NGÀY 12/10/2016Dear anh/chị,

Em gửi anh/chị một số thông tin khuyến nghị đầu tư, anh/chị có thể tham khảo ạ.

1. Thông tin nổi bật:

a. Thông tin vĩ mô:

- Tổng nợ xấu hệ thống ngân hàng thời điểm cuối tháng 6 chiếm 9,2% GDP. Công ty Chứng khoán TP.HCM (HSC) mới đây đã công bố báo cáo nhận định về ngành ngân hàng. HSC cho biết, tại thời điểm cuối tháng 6/2016, tổng nợ xấu trong hệ thống ngân hàng bằng khoảng 3,45% của GDP danh nghĩa (số liệu 6T đầu năm), là 129.960 tỷ đồng (theo ước tính từ báo cáo hàng tháng các NHTM nộp lên NHNN). Và hiện VAMC đang nắm khoảng 217.000 tỷ đồng nợ xấu mua từ các NHTM. Tại thời điểm cuối tháng 6, VAMC đã mua tổng cộng khoảng 251.000 tỷ đồng nợ xấu và thu hồi ược 34.000 tỷ đồng; tương đương 5,75% GDP. Theo đó khi cộng cả 2 con số trên thì tổng cộng nợ xấu là 346.960 tỷ đồng; tương đương 9,2% GDP (tại thời điểm cuối tháng 6). Trên thực tế, HSC thấy rằng chưa cần phải sử dụng đến nguồn lực của ngân sách để xử lý nợ xấu vì hệ thống ngân hàng vẫn đang rất tích cực trong việc xử lý và xóa nợ xấu bằng nguồn lực của chính các NHTM trong 4-5 năm vừa qua. Và với tốc độ xử lý nợ xấu hiện nay, HSC cho rằng trong vòng khoảng 2-3 năm tới, một phần đáng kể nợ xấu có thể được xử lý. (nguồn: Ndh.vn)

- HSBC: Không còn nhiều dư địa nới lỏng chính sách tiền tệ và tài khóa thời gian này. Báo cáo mới nhất của HSBC cho thấy mặc dù mức tăng trưởng GDP quý 3 của Việt Nam đạt mức 6,6% tiến bộ rõ rệt hơn mức tăng trưởng của hai quý đầu năm song kinh tế Việt Nam sẽ gặp nhiều thách thức để đạt được mục tiêu tăng trưởng cả năm do Chính phủ đề ra là khoảng 6,7%. HSBC cắt giảm nhẹ dự báo tăng trưởng kinh tế của Việt Nam (từ mức 6,3% xuống còn 6,2% cho năm 2016 và 6,6% xuống còn 6,5% cho năm 2017) trong khi vẫn tiếp tục kỳ vọng nền kinh tế sẽ tốt hơn trong tương lai gần. HSBC cũng đã đưa ra mức dự báo tăng trưởng cho năm 2018 là 6,6%. (nguồn: Ndh.vn)

- Chính phủ vay nợ khoảng 16 tỷ USD trong 9 tháng. Theo báo cáo tổng kết của Bộ Tài chính, bội chi ngân sách 9 tháng đã vượt 152.200 tỷ đồng, bằng 59,9% so với dự toán năm. Việc vay nợ cũng được Chính phủ thực hiện bằng nhiều kênh huy động khác nhau. Theo Bộ Tài chính, huy động vốn bằng trái phiếu năm nay khá thuận lợi, đáp ứng các nhiệm vụ chi ngân sách theo dự toán. Đến hết 30/9, Chính phủ đã huy động được 250.320 tỷ đồng (hơn 11 tỷ USD) trái phiếu, bằng 88,86% so với kế hoạch năm 2016. Theo Bộ Tài chính, trong tháng 9, giá trị giải ngân vốn vay nước ngoài đạt khoảng 266 triệu USD (5.834 tỷ đồng). Luỹ kế 9 tháng đã giải ngân được khoảng 2,5 tỷ USD (55.182 tỷ đồng), chỉ đạt 56% so với kế hoạch năm. (nguồn: VnEconomy)

b. Tin tức doanh nghiệp:

- CTCP Tập đoàn Hòa Phát (HPG: HOSE): trong quý 3/2016, HPG đạt doanh thu 8.300 tỷ đồng, lợi nhuận sau thuế đạt 1.600 tỷ đồng, tăng 55% cùng kỳ năm trước. Lũy kế 9 tháng đầu năm, Hòa Phát đã hoàn thành 85% kế hoạch doanh thu và 145% lợi nhuận năm. Đây là kết quả kinh doanh 9 tháng tốt nhất từ trước đến nay của HPG.

- Tập đoàn Bảo Việt (BVH: HOSE): Theo Tập đoàn Bảo Việt, tính đến hết tháng 9/2016, tổng doanh thu của Tổng Công ty Bảo hiểm Bảo Việt ước đạt trên 5.400 tỷ đồng, lợi nhuận trước thuế đạt gần 300 tỷ đồng; với tốc độ tăng trưởng này, Bảo hiểm Bảo Việt dự kiến sẽ đạt mục tiêu kế hoạch doanh thu và lợi nhuận đặt ra trong năm 2016.

2. Nhận định thị trường:

- Thị trường lại có những biến động bất ngờ trong phiên chiều, trong khi phiên sáng vẫn diễn ra khá trầm lắng và thận trọng. Áp lực bán đầu phiên buổi chiều khiến cho chỉ số VN-Index giảm tới hơn 4 điểm cùng hàng loạt cổ phiếu giảm điểm mạnh, tuy nhiên sau đó nhờ sự tăng điểm bất ngờ của các Bluechip là HPG và đặc biệt là GAS đã kéo thị trường hồi phục mạnh. VN-Index đóng cửa tăng hơn 8 điểm và lấy lại phần lớn điểm số đã mất ở phiên trước. Thanh khoản sàn HOSE đạt hơn 3.000 tỷ đồng, tăng mạnh so với phiên trước do hoạt động bắt đáy diễn ra sôi động. Dòng tiền đầu cơ có xu hướng hoạt động mạnh ở cuối phiên, cổ phiếu đầu cơ là FLC tăng trần trong khi các mã cơ bản khác cũng có dòng tiền đầu cơ tham gia. Các NĐTNN quay trở lại mua ròng trên sàn HOSE với giá trị mua ròng là gần 15 tỷ đồng, trong đó VNM là mã được mua ròng mạnh mẽ nhất với giá trị mua ròng lên tới gần 81 tỷ đồng. Ở chiều ngược lại, HPG là mã bị bán mạnh nhất với giá trị bán ròng là 59,4 tỷ đồng.

- Dưới góc nhìn kỹ thuật, VN-Index vẫn giữ được vùng hỗ trợ 675 điểm. Với việc hình thành mô hình nến “Harmer” thì nhiều khả năng Index đã chấm dứt điều chỉnh và xác lập xu hướng tăng trong ngắn hạn. Thử thách đầu tiên với VN-Index là kháng cự tâm lý 690 điểm, nếu vượt thành công ngưỡng kháng cự mạnh này Index có thể hướng tới mục tiêu 720 – 750 điểm như đã đề cập ở các bản tin trước. Động lực tăng giá chính vẫn đến từ kết quả kinh doanh quý 3 của các doanh nghiệp niêm yết, đặc biệt là nhiều Bluechips sẽ công bố kết quả kinh doanh trong thời gian tới.

3. Khuyến nghị đầu tư:

*) Chiến lược đầu tư:

- Gia tăng tỷ trọng cổ phiếu trong danh mục. Ưu tiên giải ngân vào các doanh nghiệp cơ bản tốt, kết quả kinh doanh tăng trưởng và còn được định giá hợp lý.

- Nhìn chung định giá cổ phiếu trên thị trường đã khá cao, không còn quá hấp dẫn, thậm chí còn tiềm ẩn khá nhiều rủi ro. Việc tìm kiếm cổ phiếu tốt còn được định giá hợp lý ngày càng khó khăn. Thị trường gần đây mang tính đầu cơ rất cao với những phiên giao dịch có biên độ giao dịch rất lớn, tâm lý và dòng tiền thay đổi rất nhanh. Vì vậy, nhà đầu tư cần lưu ý rủi ro này.

Nhà đầu tư có thể tham khảo một số cơ hội sau:

Cảm ơn anh/chị đã quan tâm theo dõi! Nếu có gì thắc mắc vui lòng liên hệ với em theo thông tin bên dưới.

Chúc anh/chị đầu tư thành công!

Em Thành.Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

09-02-2017 10:59 AM #15

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

-

27-03-2017 12:00 AM #16

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 27/03/2017

Bản tin này gồm có:

· Tin tức doanh nghiệp nổi bật.

· Cổ phiếu khuyến nghị.

I. Tin tức doanh nghiệp niêm yết nổi bật:

1. Năm 2017, ACB đặt mục tiêu lãi 2.205 tỷ đồng

HĐQT ACB cho biết, kế hoạch lợi nhuận 2017 sẽ được Ngân hàng sẽ trình ĐHCĐ thông qua trong kỳ ĐHCĐ thường niên 2017 tổ chức vào ngày 10/4 tới ở mức 2.205 tỷ đồng trước thuế, tăng 32% so với 2016. Cũng trong năm 2017, ACB đặt mục tiêu tăng trưởng tín dụng trong mức NHNN phân bổ là 16%. Huy động vốn từ tiền gửi khách hàng, tổng tài sản cũng tăng 16%. Tỷ lệ nợ xấu dự báo dưới 2%. Lợi nhuận trước thuế hợp nhất khoảng 2.205 tỷ đồng, tăng tưởng 32% so với kết quả của 2016. ACB cho biết, tiếp tục đẩy mạnh chiến lược bán lẻ khi tập trung tăng trưởng tín dụng khách hàng cá nhân, doanh nghiệp nhỏ và vừa. Bên cạnh đó, ACB tập trung xử lý, thu hồi nợ xấu, nhất là các khoản nợ xấu liên quan đến nhóm 6 công ty con của "bầu" Kiên cũng được Ngân hàng tập trung đẩy mạnh xử lý trong năm 2017, thay vì kéo dài sang năm 2018 theo lộ trình đã được NHNN phê duyệt.

2. LDG ước lợi nhuận quý I/2017 tăng hơn 140% so với cùng kỳ

Công ty cổ phần Đầu tư LDG (LDG) vừa công bố ước kết quả kinh doanh quý I/2017.Theo đó, trong quý I/2017, LDG đạt doanh thu 150 tỷ đồng, lợi nhuận trước thuế đạt 70 tỷ đồng, tăng hơn 140% so với cùng kỳ năm ngoái. Trong đó, lợi nhuận sau thuế của cổ đông công ty mẹ đạt gần 56 tỷ đồng, tăng hơn 160% so với cùng kỳ năm 2016 và hoàn thành gần 25% kế hoạch lợi nhuận cả năm nay. Theo đại diện LDG Group, kết quả hoạt động kinh doanh tăng mạnh chủ yếu đến từ việc đầu tư, kinh doanh bất động sản với doanh thu đạt 132 tỷ đồng, chiếm tỷ trọng 88% tổng doanh thu. Doanh thu từ hoạt động bán hàng và cung cấp dịch vụ chiếm 12% tổng doanh thu, đạt mức 18 tỷ đồng.

II. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

loqua (28-03-2017)

-

31-05-2017 01:05 AM #17

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 31/05/2017

1. Tin tức doanh nghiệp nổi bật:

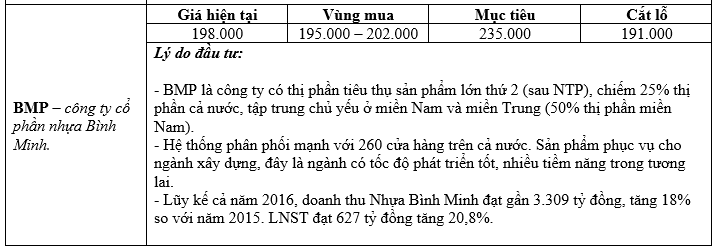

- BMP chốt ngày trả cổ tức 20% bằng tiền và thưởng cổ phiếu tỷ lệ 80% vào 14/6 (chi tiết xem tại: đây).

- AAA công bố chuyển đổi chứng quyền đợt 2, dự kiến không quá 1% lượng lưu hành chuyển đổi (chi tiết xem tại: đây).

- Đầu tư LDG sẽ phát hành 53,5 triệu cổ phiếu cho 5 NĐT chiến lược, giá 10.000 đồng/CP (chi tiết xem tại: đây).

- TYA trả cổ tức năm 2016, tỷ lệ 12% (chi tiết xem tại: đây).

- Nafoods hợp tác chiến lược với đối tác Lào và tìm đối tác thâm nhập thị trường châu Âu (chi tiết xem tại: đây).

2. CỔ PHIẾU KHUYẾN NGHỊ:

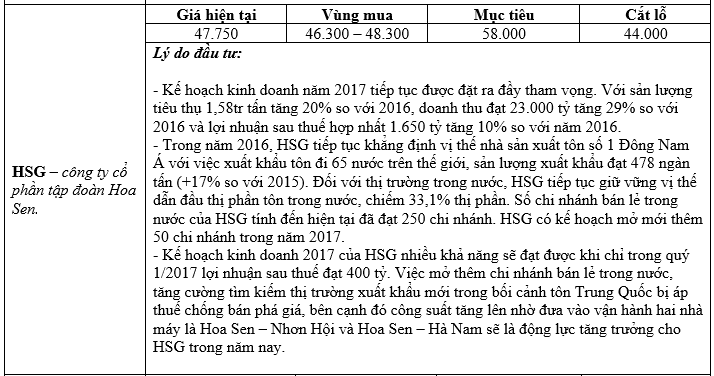

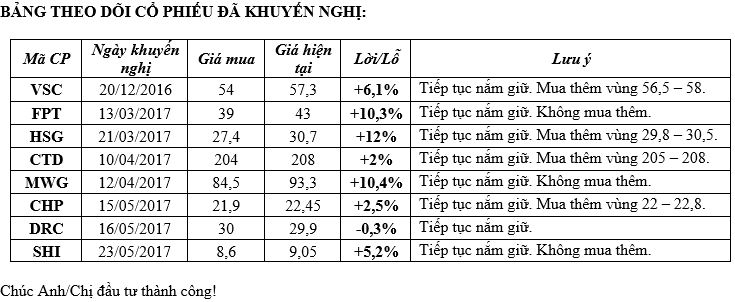

Thị trường có một phiên giảm điểm mạnh với các lý do mà người phân tích đã chỉ ra ở bản tin khuyến nghị ngày 30/5. Việc giảm điểm này là một điều tốt cho thị trường hiện tại, điều này sẽ giúp mặt bằng giá cổ phiếu trở nên hấp dẫn hơn. Trước mắt, hỗ trợ đầu tiên cho Vn-Index là khu vực 732 điểm. Nhà đầu tư được khuyến nghị tận dụng đợt điều chỉnh này để mua vào các cổ phiếu có cơ bản tốt, tiềm năng tăng trưởng hoạt động kinh doanh rõ ràng (>20%) trong năm nay và khi định giá trở về mức hợp lý. Hiện tại, nhà đầu tư có thể mua vào dần đối với các cổ phiếu: HSG, CTD, CHP.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (31-05-2017)

Trích dẫn

Trích dẫn

Thông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks