Threaded View

-

08-08-2017 10:57 AM #11

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 08/08/2017

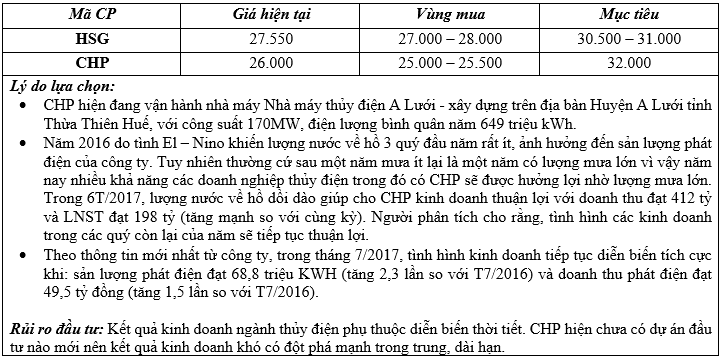

1. Cập nhật cổ phiếu HSG:

a. Kết quả kinh doanh Q3/2017:

- Sản lượng tiêu thụ duy trì mức tăng trưởng mạnh: Doanh thu của HSG trong quý 3/2017 ở mức 7.231 tỷ đồng, đạt mức tăng trưởng doanh thu đạt 57% YoY nhờ sản lượng tiêu thụ thép tăng 46% YoY. Theo VSA, sản lượng tiêu thụ tôn mạ toàn thị trường đạt tăng trưởng tích cực 19% trong nửa đầu năm 2017. Thị phần của HSG tăng lên 38% từ mức 32% trong năm 2016, nhờ dây chuyền sản xuất tôn mạ của công ty đi vào hoạt động trong tháng 6/2016 với công suất hàng năm đạt 400.000 tấn.

- Tỷ suất lợi nhuận gộp vẫn giảm theo giá thép thế giới: Theo đà giảm giá thép thế giới, tỷ suất lợi nhuận gộp của HSG tiếp tục giảm còn 15,1% trong quý 3/2017 từ mức 18,6% trong quý 2/2017 và 24,3% trong quý 3/2016. Đợt giảm gần đây do giá bán trên thị trường giảm sau khi giá thép cán nóng giảm khoảng 13% trong quý, so với mức tăng 15% trong quý trước và tăng 28% trong cùng kỳ năm trước. Do đó, tỷ suất lợi nhuận của công ty giảm 2% YoY còn 1.092 tỷ đồng.

- Lợi nhuận ròng quý 3/2017 giảm mạnh 39% YoY còn 271,6 tỷ đồng (quý 2 theo dương lịch), mặc dù vậy, chúng tôi cho rằng lợi nhuận ròng có nhiều khả năng phục hồi trong quý 4 niên độ tài chính 2017. Lũy kế 9 tháng đầu niên độ tài chính 2017, doanh thu và lợi nhuận ròng đạt 19.210 tỷ đồng (+49% YoY) và 1.126 tỷ đồng (+7% YoY). Theo VSA, tổng sản lượng tiêu thụ thép của HSG trong 9 tháng đầu năm 2017 đạt 1,14 triệu tấn, tăng 31% YoY.

b. Triển vọng Q4/2017:

- Chúng tôi ước tính tỷ suất lợi nhuận quý cuối có thể hồi phục đáng kể so với quý trước, nhờ giá thép cán nóng hồi phục mạnh, tăng lên 21% từ mức thấp nhất trong tháng 5, nhu cầu từ Trung Quốc phục hồi mạnh mẽ.

- Thêm vào đó, dây chuyền thép cán nguội mới khởi công vào tháng 7 có công suất 350.000 tấn/năm cũng giúp công ty tiết kiệm chi phí sản xuất. Khoảng 25% tổng nhu cầu thép cán nguội của HSG nhập từ nhà sản xuất khác. Giá thép cán nguội thường biến động cùng giá thép cán nóng, và thuế nhập khẩu thép cán nguội là 7% so với 0% đối với thép cán nóng. Do đó, theo HSG, giá thép cán nguội tự sản xuất thấp hơn khoảng 7% so với giá thép cán nguội mua từ bên ngoài. Với dây chuyền sản xuất mới này, HSG có thể tự đáp ứng nhu cầu thép cán nguội và cải thiện tỷ suất lợi nhuận.

c. Định giá và quan điểm đầu tư:

- Ở mức giá hiện tại, HSG đang giao dịch tại PE dự phóng năm 2017 và 2018 là 6,3x và 5,5x. Chúng tôi nâng khuyến nghị từ NẮM GIỮ lên MUA cổ phiếu với giá mục tiêu 1 năm là 33.100 đồng/cp dựa trên PE mục tiêu là 7x.

- Bên cạnh mảng kinh doanh cốt lõi của HSG ước tính cải thiện trong thời gian tới từ mức thấp trong quý trước, việc công ty thoái vốn khỏi cảng Hoa Sen – Gemadept cũng có thể là yếu tố hỗ trợ lên giá cổ phiếu. Tuy nhiên, chúng tôi cho rằng HSG phù hợp với nhà đầu từ có khả năng chịu rủi ro cao do tỷ suất lợi nhuận của công ty biến động khá mạnh trong những năm gần đây.

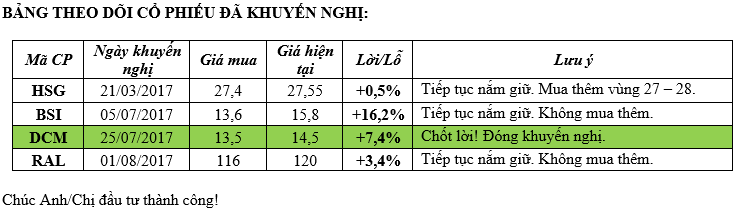

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường ngày 07/08 vẫn tiếp tục tăng điểm. Tuy nhiên, áp lực chốt lời gia tăng khiến cho VN-Index không thể đóng cửa ở mức điểm cao nhất. Về mặt kỹ thuật thì nhiều khả năng Index cần một vài phiên điều chỉnh để kiểm tra lại vùng hỗ trợ 784 điểm trước khi có thể chinh phục các mốc điểm số cao hơn.

- Thị trường tăng điểm nhưng mức độ rủi ro lại khá cao khi đà tăng bị phụ thuộc vào số ít mã dẫn dắt, tiêu biểu là: SAB, PLX và GAS. Bên cạnh đó, dòng tiền lại có xu hướng tập trung vào nhóm cổ phiếu đầu cơ. Tuy nhiều cổ phiếu đã có sự điều chỉnh trong thời gian qua, nhưng mặt bằng định giá cổ phiếu nhìn chung vẫn chưa thật sự hấp dẫn.

- Nhà đầu tư nên duy trì tỷ trọng cổ phiếu tối đa là 60% trong danh mục và không sử dụng margin ở thời điểm hiện tại. Ưu tiên chốt lời đối với các cổ phiếu đã đạt kỳ vọng và thận trọng trong việc giải ngân mua mới. Tuy nhiên, vẫn có thể xem xét giải ngân dần đối với các cổ phiếu có cơ bản tốt khi về vùng định giá hợp lý.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 2 thành viên đang xem chủ đề này. (0 thành viên và 2 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks