-

16-03-2010 03:53 PM #261

- Ngày tham gia

- May 2009

- Bài viết

- 1,760

- Được cám ơn 14 lần trong 13 bài gởi

Gí kinh thế bác ! BDS làm gì có dự án nào % trên doanh thu kinh thế , bác xem lại thử .

Gí kinh thế bác ! BDS làm gì có dự án nào % trên doanh thu kinh thế , bác xem lại thử . Gửi bởi UP UP

Gửi bởi UP UP

Hãy biết cách mỉm cười khi buồn bã !

Hãy biết cách mỉm cười khi buồn bã !

-

16-03-2010 06:21 PM #262

- Ngày tham gia

- Jan 2010

- Bài viết

- 197

- Được cám ơn 6 lần trong 5 bài gởi

Đã bán được 300 nền, còn khoảng 700 nền nữa Gửi bởi UP UP

Luôn luôn lắng nghe, lâu lâu mới hiểu!

Luôn luôn lắng nghe, lâu lâu mới hiểu!

-

16-03-2010 06:49 PM #263

- Ngày tham gia

- Apr 2009

- Bài viết

- 2,054

- Được cám ơn 16 lần trong 14 bài gởi

Thì bác tính thử coi: diện tích 20,3 ha = 203.000 m2, mà chi phí đền bù giải tỏa cộng với chi phí đầu tư hạ tầng kỹ thuật chỉ có 65 tỷ, do chi phí đền bù quá thấp. Bây giờ phân lô bán nền 4 triệu đồng/m2 (mời bác vào trang web của ASM mà xem). Đây là chưa tính tới những nền nằm góc 2 mặt tiền sẽ tính giá 1,2 lần, tức 4,8 triệu thay vì 4 triệu. Tính sơ sơ cũng có khoảng trên dưới 100 nền loại này Gửi bởi huongduongdo

HU1: VDL 100 tỷ, EPS 5.200 đ/cp, sắp trả cổ tức 20% tiền. Giá hiện tại 13.3, P/E=2,5

-

16-03-2010 10:59 PM #264

- Ngày tham gia

- Nov 2009

- Bài viết

- 50

- Được cám ơn 2 lần trong [ARG:2 UNDEFINED] bài gởi

Trong thời loạn sẽ nổi lên những ngôi sao tài năng he he

-

17-03-2010 12:03 AM #265

- Ngày tham gia

- Mar 2010

- Bài viết

- 97

- Được cám ơn 1 lần trong 1 bài gởi

Mấy chú về Tịnh Biên mà xem, Khu đô thị cao cấp gì chứ?

Chỉ toàn là dự án, rồi phân lô bán nền. Đất nền ở các khu du lịch, ở thành phố còn đang ế ẩm thì ai lai đi đến Tịnh Biên để mua chứ!

Các chú đừng kỳ vọng cao về em nó nhé, BDS thì ko đến đâu, XK thủy sản lại càng ko ra gì? các cty như ANV va AGF nổi tiếng vậy còn điêu đứng nữa.

Gửi bởi UP UP

-

17-03-2010 12:35 AM #266

- Ngày tham gia

- Jan 2010

- Bài viết

- 197

- Được cám ơn 6 lần trong 5 bài gởi

[QUOTE=Vikrom;957756]Mấy chú về Tịnh Biên mà xem, Khu đô thị cao cấp gì chứ?

Chỉ toàn là dự án, rồi phân lô bán nền. Đất nền ở các khu du lịch, ở thành phố còn đang ế ẩm thì ai lai đi đến Tịnh Biên để mua chứ!

Các chú đừng kỳ vọng cao về em nó nhé, BDS thì ko đến đâu, XK thủy sản lại càng ko ra gì? các cty như ANV va AGF nổi tiếng vậy còn điêu đứng nữa.[/Quh

uhm, bác nói cũng đúng, hèn gì năm 2009 nó lãi có 60 tỷ!Luôn luôn lắng nghe, lâu lâu mới hiểu!

-

17-03-2010 08:20 AM #267

- Ngày tham gia

- Jun 2009

- Bài viết

- 1,184

- Được cám ơn 1 lần trong 1 bài gởi

bác này tìm hiểu quá kỹ ACL nhỉ?...em bái phục bác...cái đẹp em nó ít người biết như bác

Gửi bởi vscstock

-

17-03-2010 10:54 AM #268

- Ngày tham gia

- Apr 2009

- Bài viết

- 2,054

- Được cám ơn 16 lần trong 14 bài gởi

Hôm nay thị trường chung chao đảo nhưng ASM vẫn giao dịch ấn tượng và đóng cửa xanh.

Dù áp lực bán tháo khá mạnh nhưng các lệnh mua đẩy vào cũng toàn những lệnh lớn.

Ngày vui sắp đến rồi!HU1: VDL 100 tỷ, EPS 5.200 đ/cp, sắp trả cổ tức 20% tiền. Giá hiện tại 13.3, P/E=2,5

-

18-03-2010 11:01 AM #269

- Ngày tham gia

- Jan 2010

- Bài viết

- 197

- Được cám ơn 6 lần trong 5 bài gởi

vẫn đang chạy, em này hơi bị nặng mông, bị cái nó thanh khoản tốt Gửi bởi UP UP

Luôn luôn lắng nghe, lâu lâu mới hiểu!

-

18-03-2010 11:02 AM #270

- Ngày tham gia

- Apr 2009

- Bài viết

- 2,054

- Được cám ơn 16 lần trong 14 bài gởi

Nhìn mấy lệnh mua 10k, 20k, 40k, 60k, 100k thấy đã con mắt quá!

HU1: VDL 100 tỷ, EPS 5.200 đ/cp, sắp trả cổ tức 20% tiền. Giá hiện tại 13.3, P/E=2,5

-

18-03-2010 04:02 PM #271

- Ngày tham gia

- Oct 2009

- Bài viết

- 426

- Được cám ơn 6 lần trong 3 bài gởi

TÔi đang canh mua e này giá 44 mà khó về giá này quá Gửi bởi UP UP

-

18-03-2010 04:06 PM #272

- Ngày tham gia

- Nov 2009

- Bài viết

- 139

- Được cám ơn 0 lần trong 0 bài gởi

Chú yên tâm, em này chúng nó còn đè giá lâu đấy, chưa chạy đuọc đâu. chúng nó để đến ra ngày chốt mới cho lên đuọc, giò cứ tạm thời vào con khác kiếm tý cháo rồi quay vào vẫn kịp. Vào đấy ôm vốn mệt lắm Gửi bởi ll hl

-

19-03-2010 10:46 AM #273

- Ngày tham gia

- Jan 2010

- Bài viết

- 106

- Được cám ơn 1 lần trong 1 bài gởi

theo thông tin mới nhận được, ASM đã được BBs nâng đỡ giá, nếu thấy ASM giảm họ sẽ đặt lệnh ATC với khôi lượng lớn để không bị giảm sâu.

Quan sát thấy rằng, khoảng thời gian từ 10h25-10h27 là có lệnh ATC cực lớn bơm vào. trong thời gian khớp lệnh liên tục họ đặt mua với giá dưới tham chiếu

-

19-03-2010 10:57 AM #274

- Ngày tham gia

- Apr 2009

- Bài viết

- 2,054

- Được cám ơn 16 lần trong 14 bài gởi

BCTC hợp nhất đã có rồi thì còn lăn tăn mần chi!

EPS 10.800 đ

P/E = 4,2 lần.

Sắp chia cổ tức 20% bằng cp + quyền mua 27% giá 20.

Sau chia tắch năm 2010 vẫn đẩm bảo tối thiểu EPS 4.600 đ, và cổ tức 30%.HU1: VDL 100 tỷ, EPS 5.200 đ/cp, sắp trả cổ tức 20% tiền. Giá hiện tại 13.3, P/E=2,5

-

19-03-2010 11:05 AM #275

- Ngày tham gia

- Feb 2007

- Bài viết

- 85

- Được cám ơn 0 lần trong 0 bài gởi

3 phiên đóng cửa xanh liên tiếp là bước chạy đà rất tốt cho tuần tăng điểm mạnh của ASM vào tuần sau.

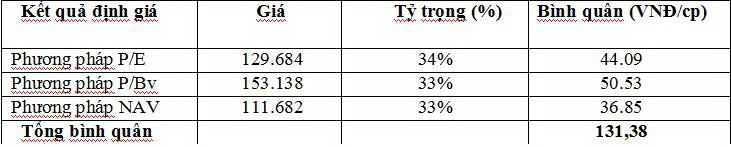

E làm cái bảng định giá ASM 2010 a e thử tham khảo xem sao :

Định giá cổ phiếu ASM năm 2010 ( dựa trên BCTC hợp nhất 2009, BCPT cổ phiếu ASM của công ty BSC (http://.vn/phan-tich-bao-cao328.chn) ) :

1/ Phương pháp so sánh P/E :

Tại thời điểm 31/12/2009 EPS hợp nhất của ASM là 10.807đ/cổ phiếu, ứng với số cổ phiếu 9.912.600

Hệ số P/E ngành bình quân : 20

Hệ số P/E ngành điều chỉnh hợp lý : 60% x 20 = 12

--> Giá 1 cổ phiếu : 10.807 x 12 = 129.684 đ/cổ phiếu

2/ Phương pháp so sánh P/Bv :

Tính tại thời điểm 31/12/2009 , tổng giá trị tài sản của ASM là 759 tỷ ( theo BCTC hợp nhất ) --> Giá trị sổ sách BV tại thời điểm ngày 18/3/2010 = 759.000.000.000 / 9.912.600 = 76.569 đ/cp.

Như vậy hệ số giá P/Bv tại thời điểm ngày 18/3/2010 = 45.300/76.569 = 0,59. Như vậy có thể thấy P/Bv hiện tại của ASM là cực thấp, giá thị trường hiện tại chưa phản ánh đúng với giá trị của ASM. Hệ số P/Bv hợp lí vào tầm 2, giá của ASM thực tế phải là :

Giá 1 cổ phiếu : 76.569 x 2 = 153.138đ/cổ phiếu

3/ Phương pháp tài sản ròng :

Theo định giá, quỹ đất của ASM có giá trị 1046 tỷ ( tham khảo thêm BCPT cổ phiếu ASM của BSC ) . Giá trị hàng tồn kho tính tới thời điểm 31/12/2009 là 240 tỷ. Giá trị chênh lệch của tài sản so với giá thị trường được định giá là 1046 – 240 = 806 tỷ . Vốn chủ sở hữu hiện nay là 301 tỷ . Như vậy NAV của ASM theo giá thị trường là :

806 + 301 / 99,1 = 111.682 đ/cổ phiếu

Tổng hợp 3 phương pháp định giá trên để xác định giá của ASM :

Mức giá hợp lý là 131.000đ/cổ phiếu tương ứng với PE 2010 là 12 lần. Đây là mức PE hợp lý với 1 doanh nghiệp BĐS. Với thị giá hiện nay 45k đầu tư vào ASM trong năm 2010 lợi nhuận sẽ lên tới 300% !

-

20-03-2010 08:54 AM #276

- Ngày tham gia

- Nov 2009

- Bài viết

- 82

- Được cám ơn 0 lần trong 0 bài gởi

ASM >>> giá 45,4

ASM >>> giá 45,4

EPS = 10,84k

BV = 70, 59

giá đang có 45,4

http://saomaiag.vn/baocaotaichinh2009/baocao.pdf

-

20-03-2010 10:50 AM #277

- Ngày tham gia

- May 2009

- Bài viết

- 1,760

- Được cám ơn 14 lần trong 13 bài gởi

Hihihi em cũng có 1 ít ASM , nhưng cũng ko nín cười đc trước cách định giá của các bác , giờ các bà các cô cũng có trình lắm coi chừng họ chỉnh cho 1 bài thì khốn hahaha . Gửi bởi reddevil279

Last edited by huongduongdo; 20-03-2010 at 03:41 PM.

Hãy biết cách mỉm cười khi buồn bã !

-

20-03-2010 03:09 PM #278

- Ngày tham gia

- Jun 2006

- Bài viết

- 197

- Được cám ơn 0 lần trong 0 bài gởi

Cười vỡ bụng với kụ này mất. Có nhiều điều phải bàn về cách định giá của kụ. Gửi bởi reddevil279

Em trình còi nhưng vẫn còn nhớ bài học vỡ lòng là:

Book Value = VCSH/ số CP phát hành.

(Theo cách tính này thì BV của ASM chỉ tầm 30 thôi).

Chắc kụ yêu đắm đuối em ASM quá nên hoa cả mắt váng cả đầu chăng..

Kính kụ

***Binh nhất***

Note: ASM vẫn tốt theo đánh giá của em. Đầu tư dài hạn là một sự lựa chọn tốt.Tri túc, tiện túc, đãi túc hà thời túc...?!

-

20-03-2010 10:52 PM #279

- Ngày tham gia

- Feb 2007

- Bài viết

- 85

- Được cám ơn 0 lần trong 0 bài gởi

Hị hị em định giá lại con ASM này sau khi đọc BCTC hợp nhất 2009 vào tầm 3h đêm nên lúc ấy có lẽ hơi gà gật. Thực ra giải thích như bác là đúng rồi, VCSH của ASM hiện là 301 tỷ, còn 759 tỷ là tổng tài sản. Tuy nhiên cách định giá tổng tài sản hiện tại của ASM còn thiếu xót do ASM có quỹ đất sạch cực lớn và rất nhiều đất nền đang trong giai đoạn chào bán. Vì vậy tính theo Adjusted Bv thì giá hơn 30k/cp như đưa hiện nay vẫn chưa phản ánh đúng tiềm năng thực sự của nó. Với EPS 10,8k với tốc độ tăng trưởng cao, quả thật thị giá hiện tại 45 là quá thấp. Anh chị em vào topic ASM này từ những ngày đầu em nó lên sàn đều hiểu được ít nhiều giá trị của nó rồi, đầu tư trung và dài hạn vào ASM chác chắn thu về lợi nhuận rất tốt so với lướt lát trong giai đoạn thị trường đang nhiều rủi ro về mặt chính sách như hiện nay Gửi bởi binhnhat

-

22-03-2010 12:23 AM #280

- Ngày tham gia

- Nov 2009

- Bài viết

- 79

- Được cám ơn 0 lần trong 0 bài gởi

Em này tầm 70 mới xứng tầm thời điểm này.

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks