-

10-04-2008 01:00 PM #6861

- Ngày tham gia

- Mar 2008

- Bài viết

- 515

- Được cám ơn 0 lần trong 0 bài gởi

Re: Cổ tức cao nhất, P/E thấp nhất

Re: Cổ tức cao nhất, P/E thấp nhất

[quote user="Step by step"]

MK! lúc giá trần thì không bán giữ như từ giữ oản... bọn cổ đông này hết thuốc rồi

[/quote]

Ha ha, có người tự chửi mình. Giờ này còn PAN cái gì nữa, các ông không thấy là các ông đang cống tiền cho HDQT chúng nó buôn chứng à? nếu đựoc lời thì ai được nhiều nhất? tất nhiên là những thằng mua với giá 10K rồi, còn lỗ thì ai chết????????

Pan về 2x em nhập một ít về chùi . .. . .

ha ha

-

10-04-2008 06:36 PM #6862

- Ngày tham gia

- Sep 2007

- Bài viết

- 192

- Được cám ơn 0 lần trong 0 bài gởi

-

10-04-2008 08:13 PM #6863

- Ngày tham gia

- May 2007

- Bài viết

- 174

- Được cám ơn 0 lần trong 0 bài gởi

Re: 08/4 chốt cổ tức 40% -

[quote user="My_my"]

[quote user="longterminvestor"]

Trả cổ tức năm 2007:

40% P/E là : ~ 3.7

EPS là :12.382 đồng

ROE là :36.85 %

ROA là : 26.2 %

=> Đẹp quá nhỉ...

[/quote]

Phải nói là cực đẹp bác ạ :

Này nhé :

+) Lợi nhuận sau thuế 2007 : 51,3 tỷ

+) Doanh thu ĐTTC : 58,9 tỷ

+) Chi phí tài chính : 11,4 tỷ

=> Lợi nhuận từ ĐTTC ~ 47 tỷ

Từ đây các bác tính xem lợi nhuận từ hoạt động kinh doanh chính của PAN ? => PE.

(ĐTTC như đánh bạc...chưa nói năm nay lỗ sặc do ĐTTC ngắn hạn 234 tỷ bằng tiền vay...trả cổ tức 40%, phần còn lại chắc trả nợ hết..+> Quý I chắc (-).)

[/quote]

Không phủ nhận rằng TT xấu đã tác động đến PAN. Nhưng các bác cứ xem kỹ

Bỏ cái doanh thu từ đầu tư tài chính đi thì PE của PAN là bao nhiêu khi loại nhuận đơn thuần từ ngành kinh doanh chính chỉ có khoảng ~3 tỷ đồng.?

Con đường trở về mệnh giá cho PAN rộng rãi thoáng mát lắm.

Mà có về mệnh giá cũng còn tốt chán...234 tỷ kia mà lỗ thì chỉ có phá sản.

-

10-04-2008 08:44 PM #6864

- Ngày tham gia

- Jan 2008

- Bài viết

- 598

- Được cám ơn 0 lần trong 0 bài gởi

-

10-04-2008 08:57 PM #6865

- Ngày tham gia

- Nov 2007

- Bài viết

- 33

- Được cám ơn 0 lần trong 0 bài gởi

Re: 08/4 chốt cổ tức 40% -

-

10-04-2008 09:15 PM #6866

- Ngày tham gia

- Jul 2007

- Bài viết

- 87

- Được cám ơn 0 lần trong 0 bài gởi

Re: 08/4 chốt cổ tức 40% -

[table]

|

[img]http://anh.******.com/diendan/vote6.gif[/img] ( Bình chọn: 1 lần )

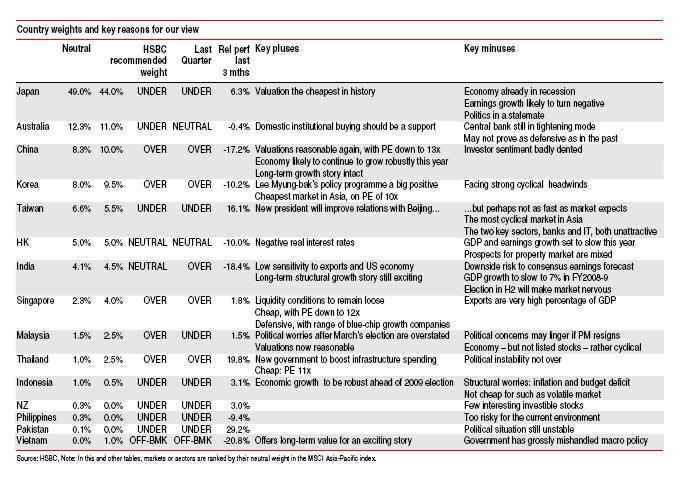

Chả hiểu mấy thằng nhà báo dịch sai hay cố tình dịch sai báo cáo của HSBC. Thứ nhất, HSBC ko hề khuyên ngừng đầu tư vào VN, thậm chí còn khuyến nghị tăng tỷ trọng đầu tư vào VN từ 0% vào cuối năm 2007 (tỷ trọng này trong báo cáo tháng 2 là 0.5%) lên 1% vào Q2/2008. Thứ hai, HSBC ko hề khuyến nghị ngừng đầu tư vào ngân hàng và BDS mà chỉ khuyến nghị ko nên đầu tư vào các công ty rời xa ngành nghề kinh doanh chính mà đa dạng sang ngân hàng và BDS. Tây nó có phải là ko biết Tiếng Anh đâu, vậy mà đọc xong báo cáo HSBC nó vẫn mua ầm ầm đấy thôi. Đúng là trong báo cáo HSBC có điều chỉnh nhận định VN-Index về 600 vào cuối năm, nhưng mọi người lưu ý thời điểm Gary Evans viết báo cáo này là trước 28/3, lúc đó VN Index đang ở đáy 496 do vậy Gary cũng bị ảnh hưởng và nghĩ rằng Index khó quay lại 1.100 như các báo cáo trước đây của chính Gary.

Cùng với VN, 1 số thị trường khác cũng được khuyến nghị tăng tỷ trọng (overweight) như Trung Quốc (8.3% lên 10%), Hàn Quốc (8% lên 9.5%), Ấn Độ (4.1% lên 4.5%), Singapore (2.3% lên 4%), và Thái Lan (1% lên 2.5%). Nhìn vào tỷ trọng này ACE sẽ hiểu tại sao việc HSBC khuyến nghị tăng tỷ trọng VN lên 1% lại là trường hợp ngoại lệ (off-benchmark) vì quy mô TTCK VN chỉ bằng 1/20 Singapore (khoảng 400-450 tỷ USD) và 1/100 Ấn Độ (khoảng 2000 tỷ USD tính cả 2 sàn Mumbai và Bombay) nhưng weight lại bằng 1/4. Lý do tỷ trọng của VN trong rổ Asia Pac tăng đột biến như vậy là do tính hấp dẫn đặc biệt về dài hạn của VN (long-term value for exciting story) bất chấp việc chính phủ VN hiện đang bối rối trong các quyết sách vĩ mô được trình bày như sau:

Việt Nam (vượt quá tỷ trọng thông thường chút): Các cơ quan chính quyền VN gần đây đã phớt lờ động thái trên TTCK. Việc IPO với giá quá cao, đồng thời với chính sách tiền tệ và hối đoái bất hợp lý và rắc rối cũng như các quyết sách sai lệch khiến TT bị bóp méo đã khiến VN Index giảm 45% trong Q1. Nền kinh tế cũng bắt đầu cho thấy những hạn chế. Chính sách tiền tệ thắt chặt (nhằm đối phó với lạm phát ở mức 19%) cũng khiến kinh tế tăng trưởng chậm lại ở mức 7.8% trong Q1 2008 và dưới 8% trong 2009. Một lo ngại nữa là thâm hụt thương mại đã ở mức 17% GDP trong 2007. Tuy nhiên chúng tôi (HSBC) tin rằng đầu tư giá trị bắt đầu xuất hiện trên TT. P/E 2008 (dựa trên giả định EPS tăng 20% trong năm nay sau khi tăng 49% trong 2007) đã về mức 12x (so với đỉnh 33x vào T3/2007). SCIC sẽ bắt đầu mua cổ phiếu blue-chip (theo quan điểm của chúng tôi là biện pháp hữu hiệu về ngắn hạn nhưng về dài hạn thì sẽ ảnh hưởng đến sự phát triển của TT). Chúng tôi cho rằng TT trong ngắn hạn sẽ còn biến động nhưng với các nhà đầu tư nắm giữ CP từ 1 năm trở lên thì TT đã lại trở nên hấp dẫn. Câu chuyện VN là điểm đến tiếp theo của dòng vốn FDI vẫn chưa kết thúc (hãy tưử hỏi các công ty ở Đài Loan, Nhật Bản và Thái Lan xem họ định đầu tư ở đâu tiếp theo là bạn thấy rõ điều đó). Các công ty tốt trong lĩnh vực hàng tiêu dùng hoặc hạ tầng - luôn gắn chặt với ngành nghề kinh doanh cốt lõi, không đa dạng hóa đầu tư sang lĩnh vực khác như BDS và ngân hàng là những cơ hội đầu tư dài hạn rất hấp dẫn ở mức giá hiện nay.

Vietnam (slightly raise off-benchmark weight). The Vietnamese authorities have made a pig’s ear of their stock market recently. A combination of over-greedy pricing for privatisation IPOs, behind-the curve monetary policy, confusing currency policy, and ill-considered measures to prop up the market have caused the Vietnam index to crash 45% in Q1. The economy is starting to show some strains too. Tight monetary policy (to tackle inflation, which has risen to 19%) is likely to slow growth to, in our economists’ view, 7.8% in Q1 2008 and below 8% in 2009. Another worry is the trade deficit, which hit 17% of GDP in 2007. But we believe value is starting to emerge in the stock market. The 12-month forward PE (based on our assumption of 20% EPS growth this year, following 49% in 2007) has fallen to 12x (compared to a peak of 33x in March 2007). The State Capital Investment Corp will start to buy blue-chip stocks (in our view, a useful short-term palliative, but a worrying long-term development). We expect significant further volatility in the short-term but for investors willing to hold for a year or more, this market is starting to look interesting again.

The fundamental story of Vietnam as the next major FDI destination is not over (try asking companies in Taiwan, Japan, and Thailand where they intend to invest next). Good-quality

companies in consumer or infrastructure-related businesses that have stuck to their knitting and not diversified into banking or real estate ought to be attractive long-term buys at these levels.

Ngoài việc nâng tỉ lệ khuyến nghị đầu tư lên 1%, Việt Nam được xếp vào OFF-BMK tức là OFF - BENCHMARK: KHÔNG XẾP HẠNG tức là không xếp vào diện UNDER WEIGHT, NEUTRAL hay OVERWEIGHT.

Chứ còn thằng nhà báo dịch OFF- BMK là không khuyến nghị đầu tư thử hỏi cả nhà nó có bị chửi cho mục mả không ?

Tỉ lệ khuyến nghị đầu tư là từ 0,5% lên 1%

Mức đầu tư sinh lời lớn nhất thị trường châu Á: 17,9 %

-OFF-BENCHMARK: Là không được xếp hạng Neutral, Under hay Over vì thị trường Việt Nam bị ảnh hưởng bởi chính sách nên chính HSBC cũng cóc biết xếp vào diện nào

- Tỉ lệ khuyến nghị đầu tư từ 0,5 lên 1% ở trang 2 của bản báo cáo

- Offer long-term value for exiting story...... "Câu chuyện thần kỳ cho đầu tư dài hạn"

- Tỉ suất sinh lợi cao nhất thị trường chứng khoán châu Á tới 17,9% trong năm nay và 25% trong năm sau (các nước khác đều xách dép) ở trang 5 của bản báo cáo.

- Target 600điểm làđúngvì bản báo cáo này viết ngày 28/3 đang áp dụng biên độ 1%, khi bỏ biên độ thì VN sẽ up lên 1200 là cái chắc

Tất cả các báo điện tử, VTV1 đều dịch sai nội dung của HSBC dẫn đến...... Kính đề nghị các báo và VTV1 đính chính lại nếu không đính chính lại sẽ làm thiệt hại cho bà con đầu tư rất nhiều.

[/table]

-

10-04-2008 09:40 PM #6867

- Ngày tham gia

- May 2007

- Bài viết

- 174

- Được cám ơn 0 lần trong 0 bài gởi

Re: 08/4 chốt cổ tức 40% -

[quote user="nch55"]

[quote user="My_my"]Bỏ cái doanh thu từ đầu tư tài chính đi thì PE của PAN là bao nhiêu khi loại nhuận đơn thuần từ ngành kinh doanh chính chỉ có khoảng ~3 tỷ đồng.?[/quote]

Bác my cho em hỏi liệu có hợp lí kô khi cho rằng cái chỗ lợi nhuận ĐTTC đó là từ chỗ DPM đã chốt lời?

[/quote]

Em không nói về DPM bác ạ...em cũng chưa biết PAN đã bán DPM chưa. Chỉ tính với cái báo cáo cuối năm 2007 thôi...Và biết chắc rằng PAN có đến 234 tỷ đã đầu tư vào thị trường lúc VNI tầm 9x.

Rõ ràng, với lợi nhuận của một doanh nghiệp mà lợi nhuận từ nghành nghề chính chỉ chiếm tỷ trọng khiêm tốn trong lợi nhuận thì không thể tốt được...Nếu thế, các bác có thể mua SSI, VF1...Nó chuyên nghiệp hơn nhiều.

Việc năm 2007 DTTC lãilớnđã khiến cho PANđi một nước cờ (mà chính em cũngđi theo vì tin vào nhậnđịnh của bác H và chết dở) là vay nợ ngắn hạnđểđánh quả...Bây giờ thì kết quả thế nào ?

Còn DPM có thể vẫn nằm trong cái 234 tỷ DTTC ngắn hạn ?

-

10-04-2008 10:11 PM #6868

- Ngày tham gia

- Mar 2008

- Bài viết

- 515

- Được cám ơn 0 lần trong 0 bài gởi

-

10-04-2008 10:47 PM #6869

- Ngày tham gia

- Jan 2008

- Bài viết

- 220

- Được cám ơn 0 lần trong 0 bài gởi

Re: 08/4 chốt cổ tức 40% -

-

10-04-2008 11:07 PM #6870

- Ngày tham gia

- Dec 2007

- Bài viết

- 72

- Được cám ơn 0 lần trong 0 bài gởi

-

11-04-2008 08:53 AM #6871

- Ngày tham gia

- Jan 2008

- Bài viết

- 598

- Được cám ơn 0 lần trong 0 bài gởi

Re: Cổ tức cao nhất, P/E thấp nhất

bản chất là tèo *** nó rồi...cứ cương

-

11-04-2008 10:05 AM #6872

- Ngày tham gia

- Jun 2007

- Bài viết

- 4,394

- Được cám ơn 26 lần trong 25 bài gởi

Re: Cổ tức cao nhất, P/E thấp nhất

[quote user="Step by step"]

bản chất là tèo *** nó rồi...cứ cương

[/quote]

Biến m.ẹ ông đi, mắt có mù không hả? PAN đang dư mua 44K rồiPAN: Doanh thu tài chính Q1 năm 2010 tăng 669.2%

PAN: Doanh thu dịch vụ Q1 năm 2010 tăng 24.5%

PAN: Lợi nhuận Q1 năm 2010 tăng 497.3%

PAN :eps là 928 đồng......P< P/b.....

-

11-04-2008 10:17 AM #6873

- Ngày tham gia

- Jun 2007

- Bài viết

- 4,394

- Được cám ơn 26 lần trong 25 bài gởi

Re: Cổ tức cao nhất, P/E thấp nhất

[:hoanho][:hoanho][:hoanho]

PAN: Doanh thu tài chính Q1 năm 2010 tăng 669.2%

PAN: Doanh thu dịch vụ Q1 năm 2010 tăng 24.5%

PAN: Lợi nhuận Q1 năm 2010 tăng 497.3%

PAN :eps là 928 đồng......P< P/b.....

-

11-04-2008 10:24 AM #6874

- Ngày tham gia

- Jun 2007

- Bài viết

- 4,394

- Được cám ơn 26 lần trong 25 bài gởi

Re: Cổ tức cao nhất, P/E thấp nhất

Các cụ bán từ từ thôi...

PAN: Doanh thu tài chính Q1 năm 2010 tăng 669.2%

PAN: Doanh thu dịch vụ Q1 năm 2010 tăng 24.5%

PAN: Lợi nhuận Q1 năm 2010 tăng 497.3%

PAN :eps là 928 đồng......P< P/b.....

-

11-04-2008 10:56 AM #6875

- Ngày tham gia

- Apr 2007

- Bài viết

- 7

- Được cám ơn 0 lần trong 0 bài gởi

Re: Cổ tức cao nhất, P/E thấp nhất

Các bác mua từ từ thôi , mua giá bây giờ sẽ cao hơn giá trần thứ 4 đó ( giá trần của 16/4 khoảng 45.2 thôi ) mà có lý do gì để lên trần chứ ???

-

11-04-2008 11:14 AM #6876

- Ngày tham gia

- Jan 2008

- Bài viết

- 220

- Được cám ơn 0 lần trong 0 bài gởi

Re: Cổ tức cao nhất, P/E thấp nhất

Hôm nay các CỤ múc PAN ghê quá, tuần sau lại TRẦN 3 phiên liên tiếp, heeeee

Chửi lắm thì càng múc nhiều thoai, phải không bác HỔ???

-

11-04-2008 11:37 AM #6877

- Ngày tham gia

- Nov 2006

- Bài viết

- 267

- Được cám ơn 0 lần trong 0 bài gởi

Re: Cổ tức cao nhất, P/E thấp nhất

chào các bác, em lên tàu PAN vào đầu phiên hôm nay, ko biết 5 ngày sau up hay down, [:rose]

-

11-04-2008 02:30 PM #6878

- Ngày tham gia

- Jan 2008

- Bài viết

- 220

- Được cám ơn 0 lần trong 0 bài gởi

Re: Cổ tức cao nhất, P/E thấp nhất

nếu quý 1/2008 lỗ thì chít, còn lãi thì lại tranh nhau thoai

-

11-04-2008 04:27 PM #6879

- Ngày tham gia

- Jun 2007

- Bài viết

- 4,394

- Được cám ơn 26 lần trong 25 bài gởi

Re: Cổ tức cao nhất, P/E thấp nhất

Bác hongnhung463 lên tàu cho PAN có âm có dương...chuẩn bị tăng tốc

PAN: Doanh thu tài chính Q1 năm 2010 tăng 669.2%

PAN: Doanh thu dịch vụ Q1 năm 2010 tăng 24.5%

PAN: Lợi nhuận Q1 năm 2010 tăng 497.3%

PAN :eps là 928 đồng......P< P/b.....

-

12-04-2008 07:41 AM #6880

- Ngày tham gia

- Jan 2008

- Bài viết

- 220

- Được cám ơn 0 lần trong 0 bài gởi

Re: Cổ tức cao nhất, P/E thấp nhất

PAN ngày xưa 20x thi nhau múc, giờ còn có 4x thì lại chạy... buồncười thật. Sắp góp 35 Tỷ vào Tòa nhà Bất động sản Dầu khí....

Thông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

NST- CTCP Ngân Sơn- Cty với ngành nghề độc đáo

By ACU in forum Công ty chiến ở HNXTrả lời: 56Bài viết cuối: 29-08-2009, 10:17 PM -

DTT, Kỹ nghệ Đô Thành

By White Tiger in forum Doanh nghiệp sàn HoSETrả lời: 85Bài viết cuối: 12-07-2009, 07:46 PM -

HEV-Sách đại học-dạy nghề: Ươm mần tương lai

By Rusa in forum Công ty chiến ở HNXTrả lời: 101Bài viết cuối: 20-09-2008, 06:31 AM -

Dự đoán TT là 1 nghệ thuật mà người dự đoán đúng là 1 nghệ sĩ tài ba !! Dự báo hằng ngày của Vni-index !!

By share_hot_hot_py in forum CLB Chứng khoánTrả lời: 69Bài viết cuối: 11-04-2008, 08:42 PM -

nghe nói Dệt May Thành Công sắp phát hành thêm cp ?

By chuotchit in forum Thị trường OTCTrả lời: 0Bài viết cuối: 31-10-2006, 11:32 AM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks