-

05-08-2009 10:56 AM #8541

- Ngày tham gia

- Mar 2009

- Bài viết

- 82

- Được cám ơn 0 lần trong 0 bài gởi

Re: Chuyển động nhanh dần đều

Re: Chuyển động nhanh dần đều

Chú ý ......chú ý........CTS

có thằng đặc mua 850.000 CP

ngày mai chắt chắn khó mua

tàu cao tốc chuẩn bị khởi hành

chú ý.....chú ý......

-

05-08-2009 10:57 AM #8542

- Ngày tham gia

- Jun 2009

- Bài viết

- 1,366

- Được cám ơn 1 lần trong 1 bài gởi

-

05-08-2009 10:58 AM #8543

- Ngày tham gia

- Jun 2009

- Bài viết

- 1,366

- Được cám ơn 1 lần trong 1 bài gởi

-

05-08-2009 10:59 AM #8544

- Ngày tham gia

- Nov 2007

- Bài viết

- 1,002

- Được cám ơn 0 lần trong 0 bài gởi

Re: STB = SAO TAO BỰ (chưa) ?!

Thử xem lại mấy chuyên gia cổ trắng hiện đang làm cho các ct ck hiện nay....tòan dân non chọet trong pt kthuật,thử hỏi tuổi nghề của các chú nàyđc bao nhiêu?, có chú nào thắng lớn trên tt forex qt tới mức mang tiềnvềđtởVN trên chục năm nay chưa?!,thực rađa số dântamới nói tới và lọ mọ PTKT vài năm trở lại (chưa đầy 5 năm),trong khi đó NN bọn nó đã đc học là làm từ thời mới lớn (sv),còn những thằng đầu sỏ - đang lãnh đạo các quỹ NN ở VNđã có knhơn ta vài chục năm.Thực ra PTKT chỉ nắmđc 50 - 60%đúng,có nghĩa là các chuyên gia của ta chỉ hơn anh nông dân hoặc bà bán trà đá 5-10% đúng mà thôi,còn để đi tới qđ đt còn phải kết hợp nhiều nguồn khác nữa, thế mà chính những chuyên gia nàyđang làm cho hầu hết các t/c tài chính hiện nayở VN vàđang nhậnđịnh thị tr bát nháo....cào càonhưng cũng khôngít bà con nhỏ rẻ lại nghe theo mớiđău chứ!...

Thấy tây mua rẻ &mạnh vào cả tháng nay trong khi có nhữngbà con nhỏ lẻ bị lỗ chổng vó tự dưng tui thấy tiếc wá...!,giống như chú nàođó mới bịốp vì thua lỗ ck wá nên làm khủng bố bậy bạ hết sức,rồi sau này khi tâyđã mua rẻ hết và chúng sẽ quay lại"đổ lênđầu chính những ng u dân bảnđịa mớiđău chứ"!.

Hãycố gắngđừng chết vì thiểu hiểu biết nhé bà con!

-

05-08-2009 11:09 AM #8545

- Ngày tham gia

- May 2008

- Bài viết

- 10,228

- Được cám ơn 909 lần trong 623 bài gởi

Re: SSI đang tranh mua.

[quote user="Hoang.kc"]

[quote user="phe01"]

Các bác cho em hỏi cái bài PT này là của Cty CK nào nhỉ?

Để em đến tận nơi em cám ơn nó.

Vì phương châm của em là

"Cứ làm ngược lại nhưng gì Cty CK nhận định là có xiền"

[quote user="hai765"]

[quote user="hai765"]

[/i][/b]

Bản Phân Tích TTCK VN Tháng 8-2009[/i][/b]

[/i][/b]

Các mã cp không nên đầu tư hiện tại cần cơ cấu danh mục ngay:[/i][/b]

3. [url="http://*****.vn/2009073108172920CA36/pvt-sau-thang-lo-sau-thue-272-ty-dong.chn">[b]

-

05-08-2009 11:09 AM #8546

- Ngày tham gia

- Aug 2008

- Bài viết

- 1,202

- Được cám ơn 25 lần trong 15 bài gởi

Re: Chuyển động nhanh dần đều

[quote user="thanhnguyenBMC"]

thông báo hết hàng. từ ngày mai thì...., Kền Kền Chúa [/quote] kền kền chúa hôm nay đẹp wa.thanks

-

05-08-2009 11:10 AM #8547

- Ngày tham gia

- Aug 2008

- Bài viết

- 1,202

- Được cám ơn 25 lần trong 15 bài gởi

Re: Chuyển động nhanh dần đều

[quote user="thanhnguyenBMC"]

thông báo hết hàng. từ ngày mai thì...., Kền Kền Chúa [/quote] kền kền chúa hôm nay đẹp wa.thanks

-

05-08-2009 11:10 AM #8548

- Ngày tham gia

- Jul 2007

- Bài viết

- 2,186

- Được cám ơn 19 lần trong 18 bài gởi

Re: Index_thông tin giao dịch

HOSE _ giao dịch thỏa thuận

[table]

CK |

KL |

Giá |

Giá |

KL |

GTGD |

Giá |

KL |

Thành Viên |

|

|

|

|

|

|

|

|

|

CAD |

21,000 |

11.8 |

0 |

0 |

0 |

0 |

0 |

28 - Cty CP Chứng khoán Quốc Gia |

CII |

20,000 |

0 |

0 |

0 |

0 |

0 |

0 |

11 - Cty CP Chứng khoán TP.HCM |

CII |

0 |

0 |

42.8 |

150,000 |

6,420,000,000 |

0 |

0 |

0 - Đã khớp |

CII |

100,000 |

42.8 |

0 |

0 |

0 |

0 |

0 |

17 - Cty TNHH Chứng Khoán NH Sài Gòn Thương Tín SBS |

CII |

0 |

0 |

42.8 |

120,000 |

5,136,000,000 |

0 |

0 |

0 - Đã khớp |

DCC |

0 |

0 |

20 |

350,470 |

7,009,400,000 |

0 |

0 |

0 - Đã khớp |

DCC |

100,000 |

0 |

0 |

0 |

0 |

0 |

0 |

35 - Cty CP Chứng khoán NH Đồng Băng Sông Cửu Long MHB |

DRC |

20,000 |

0 |

0 |

0 |

0 |

0 |

0 |

33 - Cty CP Chứng khoán RồngViệt |

GMD |

50,000 |

59.5 |

0 |

0 |

0 |

0 |

0 |

35 - Cty CP Chứng khoán NH Đồng Băng Sông Cửu Long MHB |

HAG |

50,000 |

73 |

0 |

0 |

0 |

0 |

0 |

28 - Cty CP Chứng khoán Quốc Gia |

HDC |

50,000 |

45.9 |

0 |

0 |

0 |

0 |

0 |

20 - Công Ty CK Quốc Tế VN |

HLA |

90,000 |

0 |

0 |

0 |

0 |

0 |

0 |

11 - Cty CP Chứng khoán TP.HCM |

HLA |

0 |

0 |

23.7 |

20,000 |

474,000,000 |

0 |

0 |

0 - Đã khớp |

HSG |

0 |

0 |

0 |

0 |

0 |

36.9 |

100,000 |

21 - Cty CP Chứng khoán VN Driect |

HSG |

0 |

0 |

36.2 |

60,000 |

2,172,000,000 |

0 |

0 |

0 - Đã khớp |

ITA |

0 |

0 |

34.6 |

100,000 |

3,460,000,000 |

0 |

0 |

0 - Đã khớp |

LSS |

30,000 |

31.8 |

0 |

0 |

0 |

0 |

0 |

32 - Cty CP Chứng khoán Đông Nam á |

LSS |

100,000 |

31.8 |

0 |

0 |

0 |

0 |

0 |

17 - Cty TNHH Chứng Khoán NH Sài Gòn Thương Tín SBS |

LSS |

0 |

0 |

0 |

0 |

0 |

31.8 |

20,000 |

17 - Cty TNHH Chứng Khoán NH Sài Gòn Thương Tín SBS |

MHC |

100,000 |

12.4 |

0 |

0 |

0 |

0 |

0 |

35 - Cty CP Chứng khoán NH Đồng Băng Sông Cửu Long MHB |

PVT |

30,000 |

19.5 |

0 |

0 |

0 |

0 |

0 |

79 - Cty Cp Chứng Khoán Kim Eng Viet Nam |

REE |

100,000 |

44.9 |

0 |

0 |

0 |

0 |

0 |

20 - Công Ty CK Quốc Tế VN |

SBT |

20,000 |

12.7 |

0 |

0 |

0 |

0 |

0 |

35 - Cty CP Chứng khoán NH Đồng Băng Sông Cửu Long MHB |

SBT |

20,000 |

12.7 |

0 |

0 |

0 |

0 |

0 |

61 - Cty CP Chứng khoán VNS |

SBT |

20,000 |

12.7 |

0 |

0 |

0 |

0 |

0 |

21 - Cty CP Chứng khoán VN Driect |

SBT |

20,000 |

12.7 |

0 |

0 |

0 |

0 |

0 |

82 - Cty CP Chứng khoán Hòa Bình |

SBT |

0 |

0 |

0 |

0 |

0 |

12.7 |

20,000 |

17 - Cty TNHH Chứng Khoán NH Sài Gòn Thương Tín SBS |

SSI |

20,000 |

65.5 |

0 |

0 |

0 |

0 |

0 |

28 - Cty CP Chứng khoán Quốc Gia |

SVC |

0 |

0 |

33.8 |

20,000 |

676,000,000 |

0 |

0 |

0 - Đã khớp |

SVC |

0 |

0 |

0 |

0 |

0 |

37.2 |

100,000 |

17 - Cty TNHH Chứng Khoán NH Sài Gòn Thương Tín SBS |

SVC |

100,000 |

37.2 |

0 |

0 |

0 |

0 |

0 |

20 - Công Ty CK Quốc Tế VN |

VFMVF4 |

0 |

0 |

8.5 |

413,400 |

3,513,900,000 |

0 |

0 |

0 - Đã khớp |

VNM |

0 |

0 |

140.7 |

22,000 |

3,095,400,000 |

0 |

0 |

0 - Đã khớp |

VNM |

0 |

0 |

140 |

37,300 |

5,222,000,000 |

0 |

0 |

0 - Đã khớp |

VNM |

0 |

0 |

141 |

75,700 |

10,673,700,000 |

0 |

0 |

0 - Đã khớp |

VNM |

0 |

0 |

140.7 |

69,000 |

9,708,300,000 |

0 |

0 |

0 - Đã khớp |

VNM |

0 |

0 |

140.7 |

90,000 |

12,663,000,000 |

0 |

0 |

0 - Đã khớp |

VNM |

0 |

0 |

140.7 |

82,000 |

11,537,400,000 |

0 |

0 |

0 - Đã khớp |

VST |

200,000 |

14.6 |

0 |

0 |

0 |

0 |

0 |

35 - Cty CP Chứng khoán NH Đồng Băng Sông Cửu Long MHB |

|

|

|

|

|

|

|

|

|

Tổng

cộng |

1,616,000 |

|

|

1,609,870 |

81,761,100,000 |

|

260,000 |

|

[/table]

-

05-08-2009 11:13 AM #8549

- Ngày tham gia

- Mar 2008

- Bài viết

- 4,409

- Được cám ơn 64 lần trong 49 bài gởi

-

05-08-2009 11:14 AM #8550

- Ngày tham gia

- Mar 2007

- Bài viết

- 610

- Được cám ơn 16 lần trong 15 bài gởi

Re: STB = SAO TAO BỰ (chưa) ?!

rồi sau này khi tâyđã mua rẻ hết và chúng sẽ quay lại"đổ lênđầu chính những ng u dân bảnđịa mớiđău chứ"!.

Khi nào Tây nó bán thì nhớ báo trước nhé !!!!

Chứng khoán - Vàng - BĐS - Dollar - Gửi Ngân Hàng ......

-

05-08-2009 11:19 AM #8551

- Ngày tham gia

- Jun 2009

- Bài viết

- 340

- Được cám ơn 0 lần trong 0 bài gởi

Re: ACB HIỆN GIÁ ĐANG QUÁ THẤP SO VỚI CÁC BBS KHÁC, MAI UP TRẦN

[quote user="Duc minh"]

[quote user="Duc minh"]

ACB HIỆN GIÁ ĐANG QUÁ THẤP SO VỚI CÁC BBS KHÁC, MAI UP TRẦN

[/quote]

NHIỀU QUỸ ĐANG GIAO DỊCH THỎA THUẬN, GOM ACB

[/quote]

Một nền kinh tế phát triển phải thúc đẩy 3 yếu tố, đầu tư, sản xuất và tiêu dùng. Thời gian qua, Chính phủ đã có những công cụ hỗ trợ tích cực cho sự phát triển của 3 yếu tố này. Cụ thể, hỗ trợ lãi suất đối với DN vay vốn lưu động sản xuất và hỗ trợ DN đầu tư trung hạn 2 năm.

Đối với tiêu dùng, Chính phủ không sử dụng công cụ trực tiếp chính sách tiền tệ mà sử dụng công cụ chính sách tài khoá, giảm thuế, miễn thuế và đầu tư để tạo ra thu nhập cho người dân mua hàng hóa mà DN sản xuất, nhằm hỗ trợ sản xuất trong nước tăng trưởng.

Đặc biệt, việc NHNN mở cửa cho NH sử dụng lãi suất thỏa thuận trong cho vay tiêu dùng đỡ giúp các NH linh hoạt trong việc cân đối chi phí đồng vốn, phát triển được tín dụng cá nhân đề kích cầu tiêu dùng trong nước.

Tín dụng hỗ trợ lãi suất ở nhiều NH tăng trưởng khá mạnh, riêng với ACB lại không cao. Phải chăng khách hàng khó tiếp cận chương trình này?

Việc cho vay hỗ trợ lãi suất có 2 mục tiêu: kích thích sản xuất trong nước và đầu tư trong nước trong đó phải hỗ trợ DN trong nước vượt qua khó khăn. Do vậy, trong quá trình triển khai ACB cố gắng hướng dẫn hệ thống một cách chặt chẽ để tránh việc hỗ trợ cho doanh nghiệp trong nước bị chuyển thành hỗ trợ DN nước ngoài, hoặc thông qua DN trong nước hỗ trợ cho DN nước ngoài.

Cho đến nay những hướng dẫn của ACB đối với chương trình này tương đối sát, chi tiết và cụ thể, buộc các kênh phân phối phải tuân thủ tuyệt đối các hướng dẫn của ACB. Đấy là lý do tăng trưởng cho vay hỗ trợ lãi suất ở ACB chỉ ở mức độ vừa phải.

Theo tôi, nếu tuân thủ tuyệt đối thì việc hỗ trợ lãi suất không thể diễn ra một cách đại trà mà phải có sự chọn lọc. ACB đánh giá mức hỗ trợ lãi xuất tương đối thận trọng, đáp ứng được các mục tiêu ngắn hạn cũng như lâu dài của các chương trình kích thích sản xuất và đẩy mạnh tăng trưởng trong nước.

Nhiều người dân cho rằng lãi suất vốn tiêu dùng hiện nay ở các NH khá cao. Theo ông, điều này có đi ngược với chính sách kích cầu tiêu dùng của Chính phủ ?

Thực tế cho vay tiêu dùng chi phí rất lớn. Theo tính toán của ACB, để hoàn thành một hồ sơ tín dụng cá nhân dù hồ sơ lớn hay nhỏ, chi phí tối thiểu 5 triệu đồng/hồ sơ. Nếu NH áp dụng lãi suất trần 10,5%/năm cho vay tiêu dùng thì thực sự những người vay 5-20 triệu đồng không có cửa đi đến NH, bởi không NH nào muốn cho vay.

Đưa lãi suất thỏa thuận sẽ tạo điều kiện cho những người cần vay số vốn nhỏ vẫn có điều kiện tiếp cận NH, cũng là cách gián tiếp tạo ra hiệu ứng đòn bẩy trong tiêu dùng. Nhiều người cho rằng lãi suất 14-15%/năm là cao nhưng tôi cho rằng so với lãi suất của năm 2006-2007 là không cao. Đây là lãi suất hợp lý mà NH cũng như khách hàng có thể chấp nhận được.

Theo ông, liệu cuộc đua tăng lãi suất huy động của các NHTM đã có điểm dừng ?

Cuộc đua lãi suất huy động vào thời điểm hiện nay có thể sẽ còn tiếp tục nhưng không ở mức độ bằng mọi giá như năm 2008. Vì thanh khoản và vốn khả dụng của các NH đến thời điểm này vẫn khá tốt.

Tuy nhiên, biên độ lợi nhuận từ hoạt động cho vay có thể giảm từ nay đến cuối năm theo xu hướng tăng lãi suất huy động của các NH. Chắc chắn các NHTM cũng đã dự báo được xu hướng của lãi suất cũng như mức lạm phát trong tương lai để đưa ra mặt bằng lãi suất huy động hợp lý, vừa kích thích sản xuất vừa đảm bảo quyền lợi người gửi tiền.

Phải chăng từ tháng 4 đến nay nguồn thu từ tín dụng của ACB giảm dần? NHNN đang kiểm soát tốc độ tăng trưởng tín dụng toàn ngành ở mức 25-27%, với ACB thì sao?

Nhìn vào cơ cấu thu nhập 3 tháng đầu năm của ACB có khá hơn với những tháng tiếp sau, mặc dù tăng trưởng tín dụng đầu năm kém hơn. Vì chi phí dự phòng chung trở thành gánh nặng khi tăng trưởng tín dụng cao. Nếu tăng thêm 1 đồng tín dụng thì phải 4 tháng sau NH mới bù chi phí do dự phòng chung, sau đó mới được hưởng lãi 0,78%. Tăng trưởng mạnh tín dụng năm nay sẽ ảnh hưởng đến lợi nhuận nhưng sẽ tạo tiền đề cho thu nhập của năm sau.

Tôi cho rằng NHNN đứng ra kiểm soát mức độ tăng trưởng tín dụng là chuyện bình thường. Không có một NH trung ương nào không lo ngại khi tín dụng tăng trưởng nóng. Với ACB tỷ trọng cho vay còn ở mức độ thấp nên tăng trưởng tín dụng từ này đến cuối năm sẽ ở mức độ hợp lý và duy trì chiến lược của mình đặt ra.

Năm 2008 tăng trưởng tín dụng của ACB chỉ còn 9%, nếu năm nay có cao thì gộp cả 2 năm con số cũng không quá lớn so với tốc độ tăng trưởng chung cũng như nguồn vốn huy động của ACB. Cụ thể, tăng trưởng huy động vốn của ACB 6 tháng đầu năm khoảng 25.000 tỷ đồng, nhưng dư nợ tín dụng chỉ tăng khoảng 16.000 tỷ đồng.

-

05-08-2009 11:21 AM #8552

- Ngày tham gia

- Jul 2009

- Bài viết

- 262

- Được cám ơn 0 lần trong 0 bài gởi

Re: ACB HIỆN GIÁ ĐANG QUÁ THẤP SO VỚI CÁC BBS KHÁC, MAI UP TRẦN

VNM hôm nay thỏa thuận nhiều thế các BácBắt thang lên hỏi ông trời

Có tiền mua sờ tờ bờ có làm nên không

Ông trời ổng bảo lại rằng

Nó thì quanh quẩn ngóc đầu không lên

-

05-08-2009 11:22 AM #8553

- Ngày tham gia

- May 2006

- Bài viết

- 4,748

- Được cám ơn 335 lần trong 152 bài gởi

Re: STB = SAO TAO BỰ (chưa) ?!

[quote user="quynhlam"]

rồi sau này khi tâyđã mua rẻ hết và chúng sẽ quay lại"đổ lênđầu chính những ng u dân bảnđịa mớiđău chứ"!.

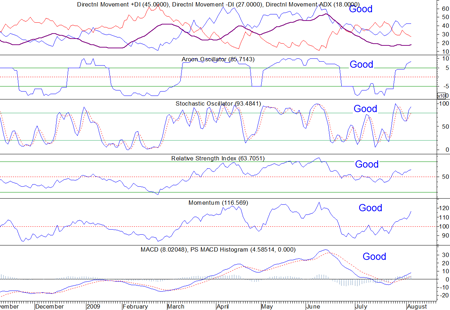

Khi nào Tây nó bán thì nhớ báo trước nhé !!!![/quote] Cập nhật nóng VNIndex:

Có chút khó khăn ở mức cản 484 nhưng nếu vượt qua thì VNI sẽ hướng đến 520.

Khả năng vượt ngưỡng 484 có nhiều hay không?

Sức mạnh hướng di chuyển tăng giá đang có dấu hiệu tích cực, đồng thời

các chỉ báo: về sức mạnh, biến động giá, lực tăng giá, đà tăng giá,

tiếp tục xu hướng tăng... đều có dấu hiệu rất lạc quan. Có thể VNIndex

đang xác nhận hình thành sóng 5 trong mẫu đồ thị elliott waves và có

khả năng sẽ hoàn tất mẫu tách và tay cầm như đã đề cập.

-

05-08-2009 11:22 AM #8554

- Ngày tham gia

- Jun 2009

- Bài viết

- 340

- Được cám ơn 0 lần trong 0 bài gởi

Re: ACB HIỆN GIÁ ĐANG QUÁ THẤP SO VỚI CÁC BBS KHÁC, MAI UP TRẦN

[quote user="Duc minh"]

[quote user="Duc minh"]

ACB HIỆN GIÁ ĐANG QUÁ THẤP SO VỚI CÁC BBS KHÁC, MAI UP TRẦN

[/quote]

NHIỀU QUỸ ĐANG GIAO DỊCH THỎA THUẬN, GOM ACB

[/quote]

Một nền kinh tế phát triển phải thúc đẩy 3 yếu tố, đầu tư, sản xuất và tiêu dùng. Thời gian qua, Chính phủ đã có những công cụ hỗ trợ tích cực cho sự phát triển của 3 yếu tố này. Cụ thể, hỗ trợ lãi suất đối với DN vay vốn lưu động sản xuất và hỗ trợ DN đầu tư trung hạn 2 năm.

Đối với tiêu dùng, Chính phủ không sử dụng công cụ trực tiếp chính sách tiền tệ mà sử dụng công cụ chính sách tài khoá, giảm thuế, miễn thuế và đầu tư để tạo ra thu nhập cho người dân mua hàng hóa mà DN sản xuất, nhằm hỗ trợ sản xuất trong nước tăng trưởng.

Đặc biệt, việc NHNN mở cửa cho NH sử dụng lãi suất thỏa thuận trong cho vay tiêu dùng đỡ giúp các NH linh hoạt trong việc cân đối chi phí đồng vốn, phát triển được tín dụng cá nhân đề kích cầu tiêu dùng trong nước.

Tín dụng hỗ trợ lãi suất ở nhiều NH tăng trưởng khá mạnh, riêng với ACB lại không cao. Phải chăng khách hàng khó tiếp cận chương trình này?

Việc cho vay hỗ trợ lãi suất có 2 mục tiêu: kích thích sản xuất trong nước và đầu tư trong nước trong đó phải hỗ trợ DN trong nước vượt qua khó khăn. Do vậy, trong quá trình triển khai ACB cố gắng hướng dẫn hệ thống một cách chặt chẽ để tránh việc hỗ trợ cho doanh nghiệp trong nước bị chuyển thành hỗ trợ DN nước ngoài, hoặc thông qua DN trong nước hỗ trợ cho DN nước ngoài.

Cho đến nay những hướng dẫn của ACB đối với chương trình này tương đối sát, chi tiết và cụ thể, buộc các kênh phân phối phải tuân thủ tuyệt đối các hướng dẫn của ACB. Đấy là lý do tăng trưởng cho vay hỗ trợ lãi suất ở ACB chỉ ở mức độ vừa phải.

Theo tôi, nếu tuân thủ tuyệt đối thì việc hỗ trợ lãi suất không thể diễn ra một cách đại trà mà phải có sự chọn lọc. ACB đánh giá mức hỗ trợ lãi xuất tương đối thận trọng, đáp ứng được các mục tiêu ngắn hạn cũng như lâu dài của các chương trình kích thích sản xuất và đẩy mạnh tăng trưởng trong nước.

Nhiều người dân cho rằng lãi suất vốn tiêu dùng hiện nay ở các NH khá cao. Theo ông, điều này có đi ngược với chính sách kích cầu tiêu dùng của Chính phủ ?

Thực tế cho vay tiêu dùng chi phí rất lớn. Theo tính toán của ACB, để hoàn thành một hồ sơ tín dụng cá nhân dù hồ sơ lớn hay nhỏ, chi phí tối thiểu 5 triệu đồng/hồ sơ. Nếu NH áp dụng lãi suất trần 10,5%/năm cho vay tiêu dùng thì thực sự những người vay 5-20 triệu đồng không có cửa đi đến NH, bởi không NH nào muốn cho vay.

Đưa lãi suất thỏa thuận sẽ tạo điều kiện cho những người cần vay số vốn nhỏ vẫn có điều kiện tiếp cận NH, cũng là cách gián tiếp tạo ra hiệu ứng đòn bẩy trong tiêu dùng. Nhiều người cho rằng lãi suất 14-15%/năm là cao nhưng tôi cho rằng so với lãi suất của năm 2006-2007 là không cao. Đây là lãi suất hợp lý mà NH cũng như khách hàng có thể chấp nhận được.

Theo ông, liệu cuộc đua tăng lãi suất huy động của các NHTM đã có điểm dừng ?

Cuộc đua lãi suất huy động vào thời điểm hiện nay có thể sẽ còn tiếp tục nhưng không ở mức độ bằng mọi giá như năm 2008. Vì thanh khoản và vốn khả dụng của các NH đến thời điểm này vẫn khá tốt.

Tuy nhiên, biên độ lợi nhuận từ hoạt động cho vay có thể giảm từ nay đến cuối năm theo xu hướng tăng lãi suất huy động của các NH. Chắc chắn các NHTM cũng đã dự báo được xu hướng của lãi suất cũng như mức lạm phát trong tương lai để đưa ra mặt bằng lãi suất huy động hợp lý, vừa kích thích sản xuất vừa đảm bảo quyền lợi người gửi tiền.

Phải chăng từ tháng 4 đến nay nguồn thu từ tín dụng của ACB giảm dần? NHNN đang kiểm soát tốc độ tăng trưởng tín dụng toàn ngành ở mức 25-27%, với ACB thì sao?

Nhìn vào cơ cấu thu nhập 3 tháng đầu năm của ACB có khá hơn với những tháng tiếp sau, mặc dù tăng trưởng tín dụng đầu năm kém hơn. Vì chi phí dự phòng chung trở thành gánh nặng khi tăng trưởng tín dụng cao. Nếu tăng thêm 1 đồng tín dụng thì phải 4 tháng sau NH mới bù chi phí do dự phòng chung, sau đó mới được hưởng lãi 0,78%. Tăng trưởng mạnh tín dụng năm nay sẽ ảnh hưởng đến lợi nhuận nhưng sẽ tạo tiền đề cho thu nhập của năm sau.

Tôi cho rằng NHNN đứng ra kiểm soát mức độ tăng trưởng tín dụng là chuyện bình thường. Không có một NH trung ương nào không lo ngại khi tín dụng tăng trưởng nóng. Với ACB tỷ trọng cho vay còn ở mức độ thấp nên tăng trưởng tín dụng từ này đến cuối năm sẽ ở mức độ hợp lý và duy trì chiến lược của mình đặt ra.

Năm 2008 tăng trưởng tín dụng của ACB chỉ còn 9%, nếu năm nay có cao thì gộp cả 2 năm con số cũng không quá lớn so với tốc độ tăng trưởng chung cũng như nguồn vốn huy động của ACB. Cụ thể, tăng trưởng huy động vốn của ACB 6 tháng đầu năm khoảng 25.000 tỷ đồng, nhưng dư nợ tín dụng chỉ tăng khoảng 16.000 tỷ đồng.

-

05-08-2009 11:23 AM #8555

- Ngày tham gia

- May 2006

- Bài viết

- 4,748

- Được cám ơn 335 lần trong 152 bài gởi

Re: STB = SAO TAO BỰ (chưa) ?!

[quote user="quynhlam"]

rồi sau này khi tâyđã mua rẻ hết và chúng sẽ quay lại"đổ lênđầu chính những ng u dân bảnđịa mớiđău chứ"!.

Khi nào Tây nó bán thì nhớ báo trước nhé !!!![/quote] Cập nhật nóng VNIndex:

Có chút khó khăn ở mức cản 484 nhưng nếu vượt qua thì VNI sẽ hướng đến 520.

Khả năng vượt ngưỡng 484 có nhiều hay không?

Sức mạnh hướng di chuyển tăng giá đang có dấu hiệu tích cực, đồng thời

các chỉ báo: về sức mạnh, biến động giá, lực tăng giá, đà tăng giá,

tiếp tục xu hướng tăng... đều có dấu hiệu rất lạc quan. Có thể VNIndex

đang xác nhận hình thành sóng 5 trong mẫu đồ thị elliott waves và có

khả năng sẽ hoàn tất mẫu tách và tay cầm như đã đề cập.

-

05-08-2009 11:23 AM #8556

- Ngày tham gia

- Jun 2009

- Đang ở

- HCM

- Bài viết

- 2,735

- Được cám ơn 1 lần trong 1 bài gởi

Re: STB = SAO TAO BỰ (chưa) ?!

[quote user="stockpro"]

[quote user="quynhlam"]

rồi sau này khi tâyđã mua rẻ hết và chúng sẽ quay lại"đổ lênđầu chính những ng u dân bảnđịa mớiđău chứ"!.

Khi nào Tây nó bán thì nhớ báo trước nhé !!!![/quote] Cập nhật nóng VNIndex:

Có chút khó khăn ở mức cản 484 nhưng nếu vượt qua thì VNI sẽ hướng đến 520.

Khả năng vượt ngưỡng 484 có nhiều hay không?

Sức mạnh hướng di chuyển tăng giá đang có dấu hiệu tích cực, đồng thời

các chỉ báo: về sức mạnh, biến động giá, lực tăng giá, đà tăng giá,

tiếp tục xu hướng tăng... đều có dấu hiệu rất lạc quan. Có thể VNIndex

đang xác nhận hình thành sóng 5 trong mẫu đồ thị elliott waves và có

khả năng sẽ hoàn tất mẫu tách và tay cầm như đã đề cập.[/quote] thks bác

-

05-08-2009 11:24 AM #8557

- Ngày tham gia

- Sep 2008

- Bài viết

- 39

- Được cám ơn 0 lần trong 0 bài gởi

-

05-08-2009 11:26 AM #8558

- Ngày tham gia

- Jun 2009

- Bài viết

- 340

- Được cám ơn 0 lần trong 0 bài gởi

Re: ACB HIỆN GIÁ ĐANG QUÁ THẤP SO VỚI CÁC BBS KHÁC, MAI UP TRẦN

[quote user="Duc minh"]

[quote user="Duc minh"]

ACB HIỆN GIÁ ĐANG QUÁ THẤP SO VỚI CÁC BBS KHÁC, MAI UP TRẦN

[/quote]

NHIỀU QUỸ ĐANG GIAO DỊCH THỎA THUẬN, GOM ACB

[/quote]

Một nền kinh tế phát triển phải thúc đẩy 3 yếu tố, đầu tư, sản xuất và tiêu dùng. Thời gian qua, Chính phủ đã có những công cụ hỗ trợ tích cực cho sự phát triển của 3 yếu tố này. Cụ thể, hỗ trợ lãi suất đối với DN vay vốn lưu động sản xuất và hỗ trợ DN đầu tư trung hạn 2 năm.

Đối với tiêu dùng, Chính phủ không sử dụng công cụ trực tiếp chính sách tiền tệ mà sử dụng công cụ chính sách tài khoá, giảm thuế, miễn thuế và đầu tư để tạo ra thu nhập cho người dân mua hàng hóa mà DN sản xuất, nhằm hỗ trợ sản xuất trong nước tăng trưởng.

Đặc biệt, việc NHNN mở cửa cho NH sử dụng lãi suất thỏa thuận trong cho vay tiêu dùng đỡ giúp các NH linh hoạt trong việc cân đối chi phí đồng vốn, phát triển được tín dụng cá nhân đề kích cầu tiêu dùng trong nước.

Tín dụng hỗ trợ lãi suất ở nhiều NH tăng trưởng khá mạnh, riêng với ACB lại không cao. Phải chăng khách hàng khó tiếp cận chương trình này?

Việc cho vay hỗ trợ lãi suất có 2 mục tiêu: kích thích sản xuất trong nước và đầu tư trong nước trong đó phải hỗ trợ DN trong nước vượt qua khó khăn. Do vậy, trong quá trình triển khai ACB cố gắng hướng dẫn hệ thống một cách chặt chẽ để tránh việc hỗ trợ cho doanh nghiệp trong nước bị chuyển thành hỗ trợ DN nước ngoài, hoặc thông qua DN trong nước hỗ trợ cho DN nước ngoài.

Cho đến nay những hướng dẫn của ACB đối với chương trình này tương đối sát, chi tiết và cụ thể, buộc các kênh phân phối phải tuân thủ tuyệt đối các hướng dẫn của ACB. Đấy là lý do tăng trưởng cho vay hỗ trợ lãi suất ở ACB chỉ ở mức độ vừa phải.

Theo tôi, nếu tuân thủ tuyệt đối thì việc hỗ trợ lãi suất không thể diễn ra một cách đại trà mà phải có sự chọn lọc. ACB đánh giá mức hỗ trợ lãi xuất tương đối thận trọng, đáp ứng được các mục tiêu ngắn hạn cũng như lâu dài của các chương trình kích thích sản xuất và đẩy mạnh tăng trưởng trong nước.

Nhiều người dân cho rằng lãi suất vốn tiêu dùng hiện nay ở các NH khá cao. Theo ông, điều này có đi ngược với chính sách kích cầu tiêu dùng của Chính phủ ?

Thực tế cho vay tiêu dùng chi phí rất lớn. Theo tính toán của ACB, để hoàn thành một hồ sơ tín dụng cá nhân dù hồ sơ lớn hay nhỏ, chi phí tối thiểu 5 triệu đồng/hồ sơ. Nếu NH áp dụng lãi suất trần 10,5%/năm cho vay tiêu dùng thì thực sự những người vay 5-20 triệu đồng không có cửa đi đến NH, bởi không NH nào muốn cho vay.

Đưa lãi suất thỏa thuận sẽ tạo điều kiện cho những người cần vay số vốn nhỏ vẫn có điều kiện tiếp cận NH, cũng là cách gián tiếp tạo ra hiệu ứng đòn bẩy trong tiêu dùng. Nhiều người cho rằng lãi suất 14-15%/năm là cao nhưng tôi cho rằng so với lãi suất của năm 2006-2007 là không cao. Đây là lãi suất hợp lý mà NH cũng như khách hàng có thể chấp nhận được.

Theo ông, liệu cuộc đua tăng lãi suất huy động của các NHTM đã có điểm dừng ?

Cuộc đua lãi suất huy động vào thời điểm hiện nay có thể sẽ còn tiếp tục nhưng không ở mức độ bằng mọi giá như năm 2008. Vì thanh khoản và vốn khả dụng của các NH đến thời điểm này vẫn khá tốt.

Tuy nhiên, biên độ lợi nhuận từ hoạt động cho vay có thể giảm từ nay đến cuối năm theo xu hướng tăng lãi suất huy động của các NH. Chắc chắn các NHTM cũng đã dự báo được xu hướng của lãi suất cũng như mức lạm phát trong tương lai để đưa ra mặt bằng lãi suất huy động hợp lý, vừa kích thích sản xuất vừa đảm bảo quyền lợi người gửi tiền.

Phải chăng từ tháng 4 đến nay nguồn thu từ tín dụng của ACB giảm dần? NHNN đang kiểm soát tốc độ tăng trưởng tín dụng toàn ngành ở mức 25-27%, với ACB thì sao?

Nhìn vào cơ cấu thu nhập 3 tháng đầu năm của ACB có khá hơn với những tháng tiếp sau, mặc dù tăng trưởng tín dụng đầu năm kém hơn. Vì chi phí dự phòng chung trở thành gánh nặng khi tăng trưởng tín dụng cao. Nếu tăng thêm 1 đồng tín dụng thì phải 4 tháng sau NH mới bù chi phí do dự phòng chung, sau đó mới được hưởng lãi 0,78%. Tăng trưởng mạnh tín dụng năm nay sẽ ảnh hưởng đến lợi nhuận nhưng sẽ tạo tiền đề cho thu nhập của năm sau.

Tôi cho rằng NHNN đứng ra kiểm soát mức độ tăng trưởng tín dụng là chuyện bình thường. Không có một NH trung ương nào không lo ngại khi tín dụng tăng trưởng nóng. Với ACB tỷ trọng cho vay còn ở mức độ thấp nên tăng trưởng tín dụng từ này đến cuối năm sẽ ở mức độ hợp lý và duy trì chiến lược của mình đặt ra.

Năm 2008 tăng trưởng tín dụng của ACB chỉ còn 9%, nếu năm nay có cao thì gộp cả 2 năm con số cũng không quá lớn so với tốc độ tăng trưởng chung cũng như nguồn vốn huy động của ACB. Cụ thể, tăng trưởng huy động vốn của ACB 6 tháng đầu năm khoảng 25.000 tỷ đồng, nhưng dư nợ tín dụng chỉ tăng khoảng 16.000 tỷ đồng.

-

05-08-2009 11:27 AM #8559

- Ngày tham gia

- Jun 2009

- Bài viết

- 340

- Được cám ơn 0 lần trong 0 bài gởi

Re: ACB HIỆN GIÁ ĐANG QUÁ THẤP SO VỚI CÁC BBS KHÁC, MAI UP TRẦN

[quote user="Duc minh"]

[quote user="Duc minh"]

ACB HIỆN GIÁ ĐANG QUÁ THẤP SO VỚI CÁC BBS KHÁC, MAI UP TRẦN

[/quote]

NHIỀU QUỸ ĐANG GIAO DỊCH THỎA THUẬN, GOM ACB

[/quote]

Một nền kinh tế phát triển phải thúc đẩy 3 yếu tố, đầu tư, sản xuất và tiêu dùng. Thời gian qua, Chính phủ đã có những công cụ hỗ trợ tích cực cho sự phát triển của 3 yếu tố này. Cụ thể, hỗ trợ lãi suất đối với DN vay vốn lưu động sản xuất và hỗ trợ DN đầu tư trung hạn 2 năm.

Đối với tiêu dùng, Chính phủ không sử dụng công cụ trực tiếp chính sách tiền tệ mà sử dụng công cụ chính sách tài khoá, giảm thuế, miễn thuế và đầu tư để tạo ra thu nhập cho người dân mua hàng hóa mà DN sản xuất, nhằm hỗ trợ sản xuất trong nước tăng trưởng.

Đặc biệt, việc NHNN mở cửa cho NH sử dụng lãi suất thỏa thuận trong cho vay tiêu dùng đỡ giúp các NH linh hoạt trong việc cân đối chi phí đồng vốn, phát triển được tín dụng cá nhân đề kích cầu tiêu dùng trong nước.

Tín dụng hỗ trợ lãi suất ở nhiều NH tăng trưởng khá mạnh, riêng với ACB lại không cao. Phải chăng khách hàng khó tiếp cận chương trình này?

Việc cho vay hỗ trợ lãi suất có 2 mục tiêu: kích thích sản xuất trong nước và đầu tư trong nước trong đó phải hỗ trợ DN trong nước vượt qua khó khăn. Do vậy, trong quá trình triển khai ACB cố gắng hướng dẫn hệ thống một cách chặt chẽ để tránh việc hỗ trợ cho doanh nghiệp trong nước bị chuyển thành hỗ trợ DN nước ngoài, hoặc thông qua DN trong nước hỗ trợ cho DN nước ngoài.

Cho đến nay những hướng dẫn của ACB đối với chương trình này tương đối sát, chi tiết và cụ thể, buộc các kênh phân phối phải tuân thủ tuyệt đối các hướng dẫn của ACB. Đấy là lý do tăng trưởng cho vay hỗ trợ lãi suất ở ACB chỉ ở mức độ vừa phải.

Theo tôi, nếu tuân thủ tuyệt đối thì việc hỗ trợ lãi suất không thể diễn ra một cách đại trà mà phải có sự chọn lọc. ACB đánh giá mức hỗ trợ lãi xuất tương đối thận trọng, đáp ứng được các mục tiêu ngắn hạn cũng như lâu dài của các chương trình kích thích sản xuất và đẩy mạnh tăng trưởng trong nước.

Nhiều người dân cho rằng lãi suất vốn tiêu dùng hiện nay ở các NH khá cao. Theo ông, điều này có đi ngược với chính sách kích cầu tiêu dùng của Chính phủ ?

Thực tế cho vay tiêu dùng chi phí rất lớn. Theo tính toán của ACB, để hoàn thành một hồ sơ tín dụng cá nhân dù hồ sơ lớn hay nhỏ, chi phí tối thiểu 5 triệu đồng/hồ sơ. Nếu NH áp dụng lãi suất trần 10,5%/năm cho vay tiêu dùng thì thực sự những người vay 5-20 triệu đồng không có cửa đi đến NH, bởi không NH nào muốn cho vay.

Đưa lãi suất thỏa thuận sẽ tạo điều kiện cho những người cần vay số vốn nhỏ vẫn có điều kiện tiếp cận NH, cũng là cách gián tiếp tạo ra hiệu ứng đòn bẩy trong tiêu dùng. Nhiều người cho rằng lãi suất 14-15%/năm là cao nhưng tôi cho rằng so với lãi suất của năm 2006-2007 là không cao. Đây là lãi suất hợp lý mà NH cũng như khách hàng có thể chấp nhận được.

Theo ông, liệu cuộc đua tăng lãi suất huy động của các NHTM đã có điểm dừng ?

Cuộc đua lãi suất huy động vào thời điểm hiện nay có thể sẽ còn tiếp tục nhưng không ở mức độ bằng mọi giá như năm 2008. Vì thanh khoản và vốn khả dụng của các NH đến thời điểm này vẫn khá tốt.

Tuy nhiên, biên độ lợi nhuận từ hoạt động cho vay có thể giảm từ nay đến cuối năm theo xu hướng tăng lãi suất huy động của các NH. Chắc chắn các NHTM cũng đã dự báo được xu hướng của lãi suất cũng như mức lạm phát trong tương lai để đưa ra mặt bằng lãi suất huy động hợp lý, vừa kích thích sản xuất vừa đảm bảo quyền lợi người gửi tiền.

Phải chăng từ tháng 4 đến nay nguồn thu từ tín dụng của ACB giảm dần? NHNN đang kiểm soát tốc độ tăng trưởng tín dụng toàn ngành ở mức 25-27%, với ACB thì sao?

Nhìn vào cơ cấu thu nhập 3 tháng đầu năm của ACB có khá hơn với những tháng tiếp sau, mặc dù tăng trưởng tín dụng đầu năm kém hơn. Vì chi phí dự phòng chung trở thành gánh nặng khi tăng trưởng tín dụng cao. Nếu tăng thêm 1 đồng tín dụng thì phải 4 tháng sau NH mới bù chi phí do dự phòng chung, sau đó mới được hưởng lãi 0,78%. Tăng trưởng mạnh tín dụng năm nay sẽ ảnh hưởng đến lợi nhuận nhưng sẽ tạo tiền đề cho thu nhập của năm sau.

Tôi cho rằng NHNN đứng ra kiểm soát mức độ tăng trưởng tín dụng là chuyện bình thường. Không có một NH trung ương nào không lo ngại khi tín dụng tăng trưởng nóng. Với ACB tỷ trọng cho vay còn ở mức độ thấp nên tăng trưởng tín dụng từ này đến cuối năm sẽ ở mức độ hợp lý và duy trì chiến lược của mình đặt ra.

Năm 2008 tăng trưởng tín dụng của ACB chỉ còn 9%, nếu năm nay có cao thì gộp cả 2 năm con số cũng không quá lớn so với tốc độ tăng trưởng chung cũng như nguồn vốn huy động của ACB. Cụ thể, tăng trưởng huy động vốn của ACB 6 tháng đầu năm khoảng 25.000 tỷ đồng, nhưng dư nợ tín dụng chỉ tăng khoảng 16.000 tỷ đồng.

-

05-08-2009 11:28 AM #8560

- Ngày tham gia

- Sep 2008

- Bài viết

- 39

- Được cám ơn 0 lần trong 0 bài gởi

Re: STB = SAO TAO BỰ (chưa) ?!

[quote user="Mua Bui"][quote user="Vo Song"]

Mai SSI hết hàng, bà con quay sang múc STB và mấy mã khác!

[/quote]

Hi cụ VS!

Khi nào bác vào SSI ới tui một câu để tui theo với nha. Mốc 512 của bác xa qua.

[/quote]

........................

Thôi chết rồi cụ ấy lên tầu từ hôm qua rồi, thế mà lại bảo là 512 mới vào. "Thâm thật"

]

]

Thông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks