Threaded View

-

25-07-2011 09:22 AM #2

- Ngày tham gia

- Jul 2011

- Bài viết

- 9

- Được cám ơn 0 lần trong 0 bài gởi

Góc nhìn chứng khoán Việt : Dự cảm thị trường cuối năm

Góc nhìn chứng khoán Việt : Dự cảm thị trường cuối năm

Các yếu tố hổ trợ

Kinh tế thế giới phục hồi hỗ trợ cho kinh tế và TTCK việt Nam..

Kinh tế trong nước sẽ có xu hướng bình ổn hơn so với 6 tháng đầu năm. Lạm phát và lãi suất sẽ từ bướt hạ nhiệt do các biện pháp thắt chặt chính sách tài khóa và tiền tệ dù ở mức độ nào cũng sẽ góp phần kiềm chế lạm phát không tăng quá mạnh.

Mức tăng tín dụng sẽ cao hơn 6 tháng đầu năm tạo động lực cho thị trường. tăng trưởng tín dụng 6 tháng đầu năm mới chỉ đạt khoảng 7%, do đó room còn lại cho thị trường, xét trong bối cảnh năm 2011, là khá lớn.

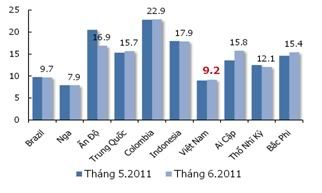

Kỳ vọng khả năng thu hút vốn ngoại khi nền kinh tế ổn định. Mặc dù nhà đầu tư khối ngoại có xu hướng bán ròng nhiều hơn so với cùng kỳ năm trước, tuy nhiên, sức hấp dẫn của TTCK Việt Nam vẫn còn rất lớn. P/E của TTCK Việt Nam hiện thấp hơn nhiều so với các thị trường mới nổi khác. Do đó vẫn thu hút được sự chú ý của các nhà đầu tư nước ngoài.

PE của TTCK Việt Nam so với các nước trong nhóm BRIC và CIVET

Và những bất lợi

Kinh tế VN 6 tháng cuối năm cần thời gian để ôn định. KTVN chỉ thực sự giải quyết xong các bất ổn về CPI và lãi suất cao khi mà chính phủ kiên định hơn với mục tiêu của mình nếu không bất ổn sẻ quay lại. Nhà đầu tư trong nước, xu hướng sẽ vẫn thiên về đầu tư ngắn hạn bên cạnh đó là đầu tư đa dạng hóa những kênh đầu tư an toàn như vàng, ngoại tệ, hàng hóa cơ bản…

Lực cầu vẫn còn khó khăn. Chính sách thắt chặt tiền tệ sẽ vẫn tiếp tục được thực hiện theo tinh thần của nghị quyết 11, do đó ít có khả năng nới lỏng tín dụng đối với trong quý 3.2011. Ngoài ra, cuối năm là thời điểm các ngân hàng phải đưa dư nợ trong lĩnh vực phi sản xuất về dưới 16% tổng dư nợ sẽ làm hạn chế nguồn cầu. Ngoài ra các nhà đầu tư hiện nay đang rất kẹt vốn, với đa số nhà đầu tư chứng khoán hiện nay trên sàn, họ chính là những người đang nắm giữ bất động sản (tài sản này đang đóng băng) nên dòng tiền sẻ không dồi dào.

Nguồn cung phát hành khá lớn trong các tháng cuối năm. Trong năm 2011, các DNNY có kế hoạch phát hành 27,4 nghìn tỷ đồng tương đương với 5,05 tỷ cổ phiếu mới. Con số thực tế đã phát hành đến hết tháng 5/2011 là 12.600 tỷ. Như vậy từ nay tới cuối năm, nếu không có gì thay đổi, các doanh nghiệp niêm yết sẽ đưa thêm vào thị trường chứng khoán 3,6 tỷ cổ phiếu trị giá 14.700 tỷ đồng.Đây là con số cổ phiếu phát hành rất cao so với các năm gần đây.

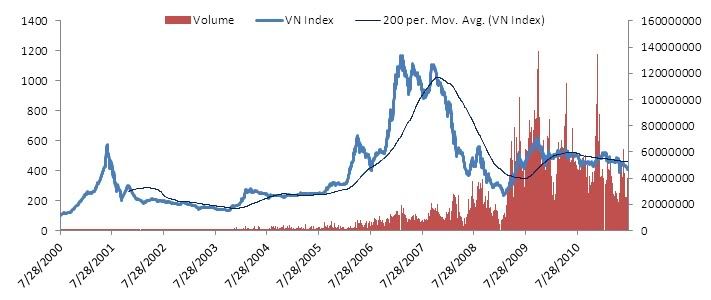

Lịch sử VN Index từ năm 2000

VN Index Từ 2010 đến nay

Nhận định

VN Index đang trượt khá dài nhưng vẫn chưa xuất hiện một dấu hiệu nào cho một tương lai tốt đẹp hơn cả về mặt kỹ thuật lẫn yếu tố cơ bản. Trên biểu đồ, cã hai xu hướng dài hạn lẫn trung hạn vẫn cho thấy sự bế tắc trong mọi nổ lực hồi phục của VN Index, xu hướng giảm điểm vẫn đang ngự trị ít nhất cho đến cuối quý III. Chỉ số chứng khoán đầu năm ở mức gần 450 điểm, giã sử lợi nhuận bình quân doanh nghiệp trên thị trường tăng bình quân 18%%/năm, so với lãi suất tăng lên 20%, lạm phát lên đến 18% thì chỉ số VN Index theo quy luật giá trị giảm về mức 360 điểm coi như là phản ánh đúng tình hình kinh tế. Do vậy, dự báo VN Index có thể giảm xuống 350 – 360 điểm vào giữa tháng 8. Tiếp sau đó là quá trình hồi phục quay trở lại vùng 420 điểm vào đầu tháng 10. Trước khi tăng lên 450 điểm vào cuối năm 2011.

[IMG]file:///C:/DOCUME%7E1/admin/LOCALS%7E1/Temp/moz-screenshot.png[/IMG][IMG]file:///C:/DOCUME%7E1/admin/LOCALS%7E1/Temp/moz-screenshot-1.png[/IMG]

[IMG]file:///C:/DOCUME%7E1/admin/LOCALS%7E1/Temp/moz-screenshot-2.png[/IMG]

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Hoi thao: Dau tu chung khoan dpm

By nhicoi1205 in forum Nhận định Thị trườngTrả lời: 1Bài viết cuối: 26-11-2010, 01:23 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks