Blog: Đọc & Ngẫm

Threaded View

-

12-02-2020 02:22 PM #5

- Ngày tham gia

- Jan 2020

- Bài viết

- 57

- Được cám ơn 12 lần trong 8 bài gởi

MBB - Đánh chắc tiến chắc

MBB - Đánh chắc tiến chắc

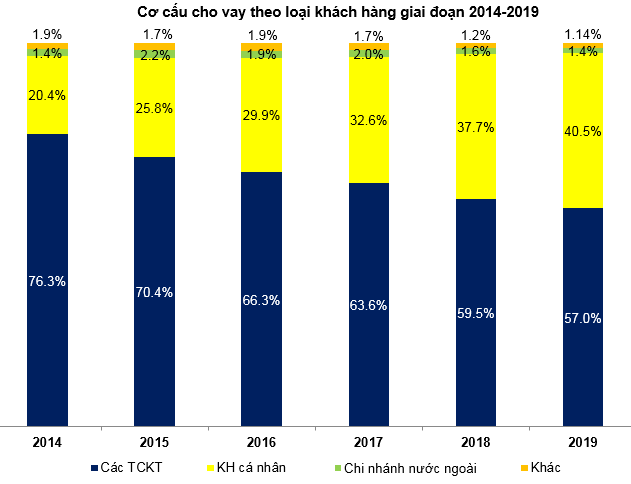

Tăng trưởng tín dụng của MBB đang có xu hướng dịch chuyển mạnh sang nhóm khách hàng cá nhân khi tỷ trọng đã tăng gấp đôi sau 5 năm và xu hướng này sẽ tiếp tục duy trì trong tương lai.

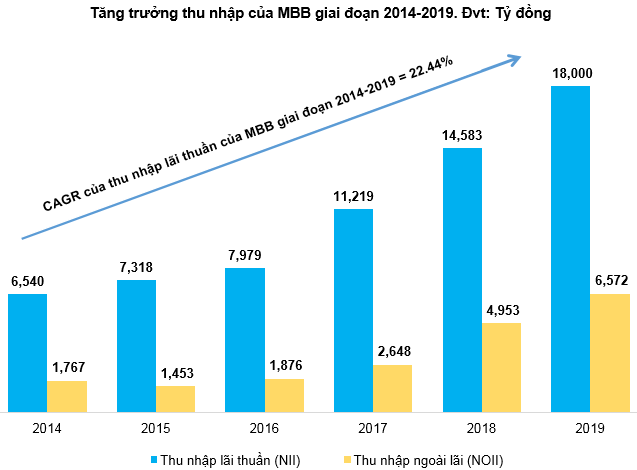

Tốc độ tăng thu nhập ngoài lãi (NOII) của MBB đang khá tốt khi tiếp tục duy trì được đà tăng trưởng trên 30%/năm kể từ 2016. Tiềm năng của mảng bancassurance sẽ là một trong những yếu tố chính thúc đẩy đà tăng trưởng NOII của MBB trong tương lai.

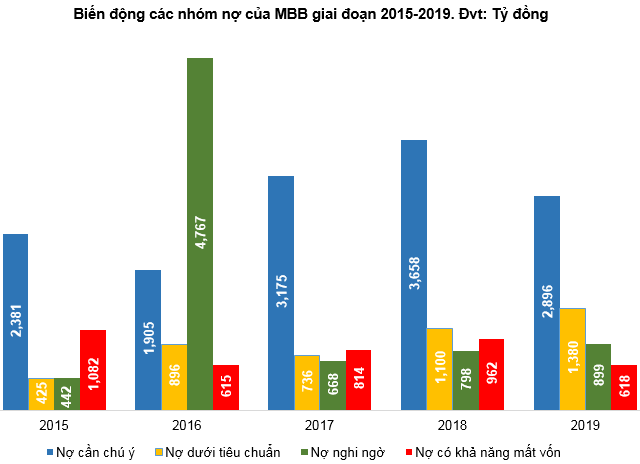

Về cơ cấu nợ, hai nhóm nợ nghi ngờ và nợ dưới chuẩn đang có xu hướng tăng trở lại. Tuy nhiên nhóm nợ có khả năng mất vốn đang có chiều hướng tích cực khi giảm 35% so với 2018. Nhìn chung thì cơ cấu nợ của MBB hiện đang khá an toàn.

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Articles

-

[Tình cảm của quý độc giả 2018 & 2019] Chúc quý độc giả một mùa Xuân Canh Tý 2020 đầy bình an & ngày

By Angelos in forum Vận động trườngTrả lời: 0Bài viết cuối: 26-01-2020, 10:33 AM -

Nhà đầu tư thông minh (kỳ 1) - Hãy đọc và suy ngẫm

By Angelos in forum Kiến thức Chứng khoánTrả lời: 1Bài viết cuối: 18-07-2017, 12:59 PM -

&&&..Khí hóa lỏng Miền Nam...Giá cực tốt..&&&

By xanh_vang_do73 in forum SÀN OTC CỔ PHIẾUTrả lời: 0Bài viết cuối: 28-05-2007, 03:09 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks