Threaded View

-

23-11-2012 07:41 PM #1

- Ngày tham gia

- Feb 2011

- Đang ở

- skype: trunghieuffb

- Bài viết

- 481

- Được cám ơn 210 lần trong 144 bài gởi

Số liệu về nợ công, nợ ngân hàng dần hé mở

Số liệu về nợ công, nợ ngân hàng dần hé mở

Đây là bài viết của nhà kinh tế Vũ Quang Việt trên báo SGTT TBKTSG, một tác giả rất nổi tiếng trong giới kinh tế.Số liệu về nợ công và nợ qua hệ thống tín dụng ngân hàng là những số liệu cần thiết để đánh giá nền kinh tế Việt Nam. Nhưng số liệu này cho đến gần đây chỉ được cung cấp nhỏ giọt và không đầy đủ cho các tổ chức quốc tế như IMF và ADB và có thể việc cung cấp cho Quốc hội cũng thế.(Link http://sgtt.vn/Thoi-su/172598/No-con...uoc-he-mo.html)

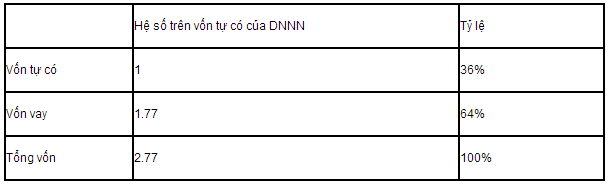

Vốn tự có, nợ trong khu vực DNNN, 2011

Tổng số nợ của DNNN là 62.1 tỷ USD bằng 55% GDP.

Theo giải thích, hệ số nợ trên tính trên vốn tự có là 1,77. Thông thường, người có 1 đồng vốn có thể dễ dàng đi vay thêm 1 đồng vốn nữa như vậy thì tỷ lệ trên là 1. Nếu tỷ lệ càng cao thì mức rủi ro trong sản xuất càng lớn vì áp lực phải trả lãi.

Theo TS Vũ Quang Việt giải thích:

Với hệ số nợ là 1,77, thì 64% là vốn vay. Chúng ta có thể dễ dàng làm mô hình về khả năng phá sản của công ty. Thí dụ nếu lãi suất trả nợ là 15% nhưng lợi nhuận chỉ là 10% trên vốn đầu tư thì lợi nhuận (tính theo doanh thu trừ chi phí phi tài chính) chỉ đủ trả lãi. Nếu lợi nhuận thấp hơn 10% thì công ty lỗ, mất khả năng trả nợ. Phải chăng đây là trường hợp của hầu hết DNNN và cả DNTN hiện nay?

Bài báo tiếp tục cho hay, có đến 30 tập đoàn, tổng công ty hệ số nợ phải trả/vốn chủ sở hữu lớn hơn 3 lần. Trong đó có 8 đơn vị có hệ số trên 10 lần, 10 doanh nghiệp từ 5 – 10 lần, 12 tập đoàn, tổng công ty từ 3 - 5 lần. Như vậy có lẽ 30 tập đoàn này đã mất khả năng trả nợ. Nếu không giảm được lạm phát, qua đó giảm lãi suất thì doanh nghiệp nói chung khó có khả năng sống còn.

Nhìn từ các con số này, chúng ta thấy phía trước sẽ khó khăn như thế nào.

Theo: TBKTSG, TS Vũ Quang Việt

vfpressskype: trunghieuffb

phone: 0943.688.088

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Ngân hàng nhân dân TQ: “Không đội nổi Chiếc mũ Ngân hàng toàn cầu”

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 3Bài viết cuối: 02-05-2012, 04:17 PM -

Hiệp hội Ngân hàng không đề nghị áp trần lãi suất liên ngân hàng

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 1Bài viết cuối: 14-10-2011, 11:02 AM -

Sự hy sinh của ngân hàng Lehman liệu có đáng giá?

By VFinance in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-09-2009, 12:02 PM -

Liệu các ngân hàng có đang quá thận trọng?

By VFinance in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 15-09-2009, 11:39 AM -

ban 10000 co phieu cong ty chung khoan shs, Cong ty Ck cua Ngan hang SHB

By cojbanngay in forum SÀN OTC CỔ PHIẾUTrả lời: 0Bài viết cuối: 14-11-2007, 12:42 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks