Threaded View

-

23-02-2022 09:46 AM #1

- Ngày tham gia

- Jun 2021

- Đang ở

- Hà Nội

- Bài viết

- 594

- Được cám ơn 3 lần trong 3 bài gởi

5 loại hàng hóa có thể bùng nổ khi khủng hoảng Ukraine leo thang

5 loại hàng hóa có thể bùng nổ khi khủng hoảng Ukraine leo thang

Căng thẳng leo thang ở Đông Âu về việc Nga đang rình rập xâm lược Ukraine cũng như triển vọng của các lệnh trừng phạt chống lại Nga đang làm dấy lên lo ngại về cú sốc nguồn cung trên thị trường hàng hóa. Sau nhiều tuần diễn tập quân sự chung kết thúc vào tuần trước, Nga được cho là sẽ bắt đầu rút quân trở lại, nhưng điều đó hiện đang không xảy ra, với khoảng 190.000 lính Nga vẫn đang cắm trại ở biên giới Ukraine và Belarus xác nhận rằng 30.000 người trong số họ sẽ ở lại. đất nước vô thời hạn.

Ngoại giao cuối cùng dường như cũng không hiệu quả: trong nỗ lực ngăn chặn cuộc chiến lớn nhất ở châu Âu kể từ năm 1945, Tổng thống Pháp Emmanuel Macron đã điện thoại vào cuối tuần và tìm cách sắp xếp một cuộc gặp giữa Vladimir Putin và Tổng thống Biden. Tuy nhiên, Mỹ chỉ đồng ý tham gia hội nghị thượng đỉnh "về nguyên tắc", có nghĩa là nó có điều kiện là Moscow phải ngừng một cuộc xâm lược. Nga dường như đang tiếp tục chuẩn bị cho

một cuộc tấn công toàn diện vào Ukraine, với chính quyền của Tổng thống Biden cảnh báo rằng một cuộc xâm lược có thể xảy ra bất cứ lúc nào.

Các nhà lập pháp Hoa Kỳ cho biết họ đang nghĩ ra "mẹ của tất cả các biện pháp trừng phạt" chống lại Nga như một phương pháp bảo vệ Ukraine vốn sẽ "làm tê liệt nền kinh tế [Nga]."

Dưới đây là 5 mặt hàng chủ chốt có khả năng bị ảnh hưởng nặng nề nhất nếu Nga xâm lược Ukraine.

# 1. Nhôm

Nga chiếm khoảng 6% nguồn cung nhôm toàn cầu và căng thẳng leo thang giữa Nga và Ukraine làm tăng khả năng xảy ra cú sốc nguồn cung trong thị trường nhôm vốn đã eo hẹp.

Theo Cơ quan Khảo sát Địa chất Hoa Kỳ , Nga sản xuất khoảng 3,7 triệu tấn nhôm vào năm 2021, với sản lượng kim loại này trên thế giới lên tới khoảng 68 triệu tấn. Dữ liệu của CIA World Factbook cho thấy Trung Quốc là nhà sản xuất nhôm lớn nhất thế giới, sản xuất khoảng 39 triệu tấn vào năm 2021, nhưng Nga cũng là nước xuất khẩu lớn mặt hàng này.

Giá nhôm đã tăng khoảng 15% tính đến nay, với mức giá gần mức cao nhất trong nhiều năm , nhưng vẫn có thể tăng thêm. Nhà phân tích Christopher LaFemini của Jefferies nói rằng ngay cả khi rủi ro địa chính trị ở châu Âu giảm bớt, giá nhôm ban đầu có thể sẽ giảm trước khi tăng trở lại do thâm hụt thị trường có thể vẫn tiếp diễn.

[ZH: Thực tế, giá nhôm đã tăng vọt sáng nay, trở lại gần mức cao kỷ lục của năm 2008 ...]

Trong khi đó, cổ phiếu của một trong những nhà sản xuất nhôm lớn nhất thế giới Alcoa Corp. (NYSE: AA) đã tăng 270% trong năm qua và 31,3% so với đầu năm. LaFemina đã tăng mục tiêu giá của mình lên mức cao nhất Phố 90 từ 75 đô la, tốt cho mức tăng 15%, đồng thời nhắc lại khuyến nghị Mua của mình về lo ngại leo thang làm giảm nguồn cung từ Nga.

# 2. Dầu

Nga là một cường quốc về dầu khí, với nước này bơm khoảng 9 triệu thùng dầu thô mỗi ngày. Trong khi đó, Mỹ bơm khoảng 11,6 triệu thùng trong khi sản lượng dầu toàn cầu đạt khoảng 96 triệu thùng mỗi ngày.

Giá dầu thô quốc tế chuẩn tăng khoảng 20% tính đến thời điểm hiện tại để giao dịch gần mức cao nhất trong 7 năm, với việc các thị trường dầu đang đối mặt với sóng gió về nguồn cung.

OPEC + đã và đang đặt ra mức cao cho chính mình, thúc đẩy hạn ngạch sản xuất lên 400kb / ngày mỗi tháng kể từ giữa năm 2021. Nhóm đã liên tục bị hụt ngân sách và có dấu hiệu cho thấy mọi thứ đang trở nên tồi tệ hơn. Các nước trong "OPEC 10", ngoại trừ Venezuela, Libya và Iran, đã được cấp ngân sách để tăng sản lượng thêm 254kb / ngày vào tháng Giêng, với phần còn lại của hạn ngạch 400kb / ngày được phân bổ cho Nga và các nước khác. Kết quả chính thức được công bố cách đây vài tuần cho thấy OPEC 10 chỉ tăng sản lượng 135kb / ngày và hiện thấp hơn 748kb / ngày dưới mức hạn ngạch tự áp đặt.

Ngoài lõi 10, khối lượng của Libya và Venezuela giảm trong khi khối lượng của Iran tăng. Tổng cộng, ba quốc gia đã chứng kiến khối lượng giảm 33kb / ngày trong tháng. Trong khi đó, khối lượng của Nga trong tháng 1 đã tăng 85kb / ngày, so với mức tăng 100kb / ngày được ngân sách của nước này lập ra.

So với lịch sử gần đây, dường như không có phản ứng mạnh về nguồn cung đối với việc giá cả tăng và hàng tồn kho giảm. Khi Chevron (NYSE: CVX) báo cáo kết quả Q4 hai tuần trước, công ty đã định hướng đường phố giảm sản lượng theo năm vào năm 2022. Exxon (NYSE: XOM) cũng làm như vậy, cả BP (NYSE: BP) và ConocoPhillips (NYSE: COP ) ). Nhà sản xuất Bakken Whiting (NYSE: WLL) thông báo họ có kế hoạch tăng capex 55% vào năm 2022 và mua lại tài sản để chỉ tạo ra mức tăng trưởng sản xuất ~ 3%. Driller Nabors (NYSE: NBR) đã báo cáo thu nhập hôm thứ Ba và cho biết họ không mong đợi thêm bất kỳ giàn khoan nào bên ngoài Hoa Kỳ trong Quý 1.

Chiến lược gia kỳ cựu David Roche đã dự đoán rằng giá dầu "chắc chắn" sẽ chạm mốc 120 USD / thùng , và nền kinh tế toàn cầu sẽ "thay đổi hoàn toàn" nếu Nga xâm lược Ukraine.

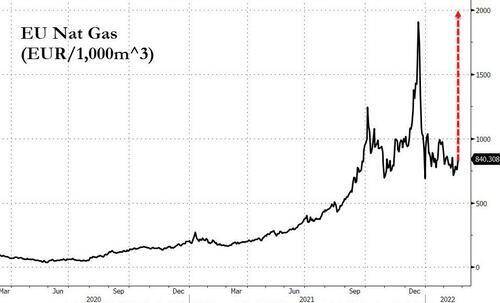

# 3. Khí tự nhiên

Nga là nhà sản xuất khí đốt tự nhiên hàng đầu, bơm khoảng 639 tỷ mét khối khí đốt tự nhiên vào năm 2021, tương đương gần 17% sản lượng 3,854 nghìn tỷ mét khối toàn cầu theo dữ liệu của BP .

Giá khí đốt tự nhiên của châu Âu đã đạt mức cao mới sau khi một đường ống dẫn khí đốt của Nga đến Đức chuyển dòng sang phía đông. Khí đốt hướng Tây chảy qua đường ống Yamal-Europe dài 2.607 dặm, một trong những tuyến đường chính dẫn khí đốt của Nga đến châu Âu, đang dần giảm xuống, một động thái mà Điện Kremlin cho rằng không có ý nghĩa chính trị.

Một số chính trị gia phương Tây cho rằng Nga đang sử dụng khí đốt tự nhiên của mình như một vũ khí trong cuộc tranh cãi chính trị gắn liền với Ukraine, cũng như sự chậm trễ trong việc cấp giấy chứng nhận cho một đường ống gây tranh cãi khác, Nord Stream 2 . Nga, tất nhiên, đã phủ nhận bất kỳ mối liên hệ nào.

Trong trường hợp nguồn cung cấp khí đốt của Nga cho châu Âu cạn kiệt, các nhà sản xuất khí đốt của Mỹ có khả năng sẽ tham gia cung cấp khí đốt tự nhiên hóa lỏng cho châu Âu, điều này làm tăng nhu cầu lớn và có khả năng làm giảm nhanh lượng tồn kho khí đốt tự nhiên trong nước.

[ZH: Medvedev đã cảnh báo rằng giá khí đốt sẽ tăng cao ...]

Hoa Kỳ được thiết lập để trở thành nhà xuất khẩu khí đốt tự nhiên hóa lỏng (LNG) lớn nhất thế giới trong năm hiện tại, vượt qua Qatar và Australia trong suốt cả năm sau khi các đơn vị hóa lỏng LNG mới, được gọi là xe lửa, tại Sabine Pass và Calcasieu Pass ở Louisiana sẽ được đưa vào phục vụ vào cuối năm nay.

Nhu cầu LNG toàn cầu đã đạt mức cao kỷ lục mỗi năm kể từ năm 2015, phần lớn nhờ vào nhu cầu tăng cao ở Trung Quốc và phần còn lại của châu Á. Phần lớn nhu cầu toàn cầu đó đã được đáp ứng đều đặn nhờ xuất khẩu LNG của Hoa Kỳ tăng, đạt kỷ lục mới hàng năm kể từ năm 2016, một xu hướng dường như sẽ tiếp tục.

#4. Đồng

Dữ liệu của USGS cho thấy Nga đã sản xuất 920.000 tấn đồng tinh luyện vào năm 2021, chiếm khoảng 3,5% tổng sản lượng thế giới, trong đó Nornickel sản xuất 406.841 tấn.

UMMC và Russian Copper Company là hai nhà sản xuất lớn khác, trong đó châu Á và châu Âu là thị trường xuất khẩu chủ chốt của Nga.

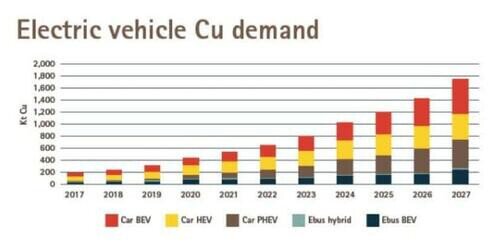

Giá các kim loại xanh , bao gồm cả đồng, được dự đoán sẽ đạt mức cao nhất lịch sử trong một thời kỳ duy trì chưa từng có trong một kịch bản không phát thải ròng. Giá đồng đang ở mức cao nhất mọi thời đại nhờ nhu cầu tăng mạnh, đặc biệt là ở các nước phát triển, với việc sử dụng ngày càng nhiều xe điện và trang trại gió, tấm pin mặt trời và lưới điện, kết hợp với nguồn cung eo hẹp.

Giá đồng chuẩn trên Sàn giao dịch kim loại London hiện đang ở mức 10.100 USD / tấn, không xa so với mức cao nhất mọi thời đại vào tháng 5/2021 là 10.724,50 USD / tấn.

Đồng đang được coi là dầu mới, với sự thay đổi 'xanh' trong nền kinh tế hậu COVID hỗ trợ nhu cầu cao hơn đối với đồng và các kim loại cơ bản khác vì xe điện sử dụng đồng nhiều hơn khoảng 4 lần so với xe chạy bằng xăng. Hiệp hội Đồng Quốc tế ước tính rằng sự gia tăng nhanh chóng của EVs sẽ nâng nhu cầu đồng EVs từ 185.000 tấn năm 2017 lên 1,74 triệu tấn vào năm 2027.

Đồng không thể thiếu đối với các nhà xây dựng cơ sở hạ tầng và chủ yếu được sử dụng để làm dây cáp điện. Trên thực tế, đồng được biết đến với khả năng kỳ lạ trong việc dự đoán sức khỏe của nền kinh tế thế giới.

Goldman Sachs ước tính nhu cầu đồng sẽ tăng gần 600%, lên 5,4 triệu tấn vào năm 2030, chủ yếu nhờ vào quá trình chuyển đổi xanh.

Một yếu tố khác thúc đẩy giá đồng: Nguồn cung thắt chặt.

Theo Goldman, thị trường có thể đối mặt với khoảng cách nguồn cung 8,2 triệu tấn vào năm 2030, với việc phát triển mỏ mới bị hạn chế trong thập kỷ qua do các công ty khai thác vẫn thận trọng về việc giảm gấp đôi các phát triển mới trong bối cảnh chi phí tăng. Khá thường xuyên, các mỏ đầy hứa hẹn nằm ở những vị trí khó tiếp cận bởi các thiết bị lớn. Hơn nữa, như phổ biến với nhiều kim loại, việc phát triển các mỏ đồng đòi hỏi thời gian dẫn đầu lâu, trong khi những lo ngại về môi trường khiến việc xin giấy phép khai thác ngày càng khó khăn.

Trong một lưu ý gần đây , Goldman nói rằng giá đồng sẵn sàng tăng trưởng khi nhu cầu vượt cung vì thị trường tinh rất chặt chẽ, đặc biệt là ở Trung Quốc. Ngân hàng đưa ra mục tiêu giá trong 3 tháng trong 12 tháng là 11.500 USD / tấn.

Các lệnh trừng phạt đối với Nga có khả năng dẫn đến nguồn cung thắt chặt hơn nữa và một đợt phục hồi ngắn hạn khác.

# 5. Coban

Theo số liệu của Cơ quan Khảo sát Địa chất Mỹ (USGS), Nga đã sản xuất 7.600 tấn coban vào năm ngoái, hơn 4% tổng sản lượng thế giới.

Tuy nhiên, Nga kém Cộng hòa Dân chủ Congo với sản lượng 120.000 tấn. Nornickel (GMKN.MM) là nhà sản xuất lớn nhất ở Nga, bán 5.000 tấn vào năm 2021. Nornickel bán phần lớn sản lượng của mình cho châu Âu. Nornickel cũng là nhà sản xuất niken tinh luyện hàng đầu thế giới, sản xuất 193.006 tấn vào năm 2021, chiếm khoảng 7% sản lượng khai thác toàn cầu, ước tính khoảng 2,7 triệu tấn. Công ty bán cho người tiêu dùng công nghiệp toàn cầu theo hợp đồng dài hạn.

Sau khi tăng hơn 90% vào năm 2021, chủ yếu do các vấn đề về chuỗi cung ứng, giá coban dự kiến sẽ ổn định vào năm 2022, đặc biệt là với các nhà sản xuất xe điện như Tesla Inc. (NASDAQ: TSLA) và các nhà sản xuất ở Trung Quốc đang phổ biến pin lithium iron phosphate (LFP) hóa chất.

Trong một lưu ý gần đây, S&P Global Platts cho biết giá coban dự kiến sẽ giảm 8,3% vào năm 2022 khi các nút thắt trong chuỗi cung ứng giảm bớt. Do đó, các biện pháp trừng phạt đối với Nga dường như không có tác động lớn đến giá coban.

----------------

Đầu Tư Hàng Hoá thông qua Sở Giao Dịch Hàng Hoá Việt Nam

Giao dịch các sản phẩm: Dầu Thô, Bạc,Đồng, Cà phê, Cao Su, Quặng sắt,...

- Mua bán 2 chiều - Giao dịch T0 - Không lãi vay - Liên thông 52 quốc gia

- Mobile/ z.alo: 033 796 8866

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Giá vàng tuần tới: Căng thẳng Ukraine chi phối

By StockGold in forum Forex và Hàng hóaTrả lời: 4Bài viết cuối: 25-09-2014, 12:24 AM -

‘Ngân hàng đang ở gần đáy khủng hoảng’

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 1Bài viết cuối: 11-09-2013, 09:20 AM -

6 ngân hàng lớn Mỹ “thử lửa” khủng hoảng và suy thoái

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 1Bài viết cuối: 31-01-2013, 09:28 AM -

Nợ xấu: Để ngân hàng tự xử lý dễ dẫn đến nguy cơ khủng hoảng

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 1Bài viết cuối: 17-08-2012, 01:44 PM -

Bùng nổ mua, bán dự án địa ốc thời khủng hoảng

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 1Bài viết cuối: 23-03-2012, 02:20 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks