-

29-03-2018 04:33 PM #1

- Ngày tham gia

- Jul 2017

- Bài viết

- 362

- Được cám ơn 8 lần trong 8 bài gởi

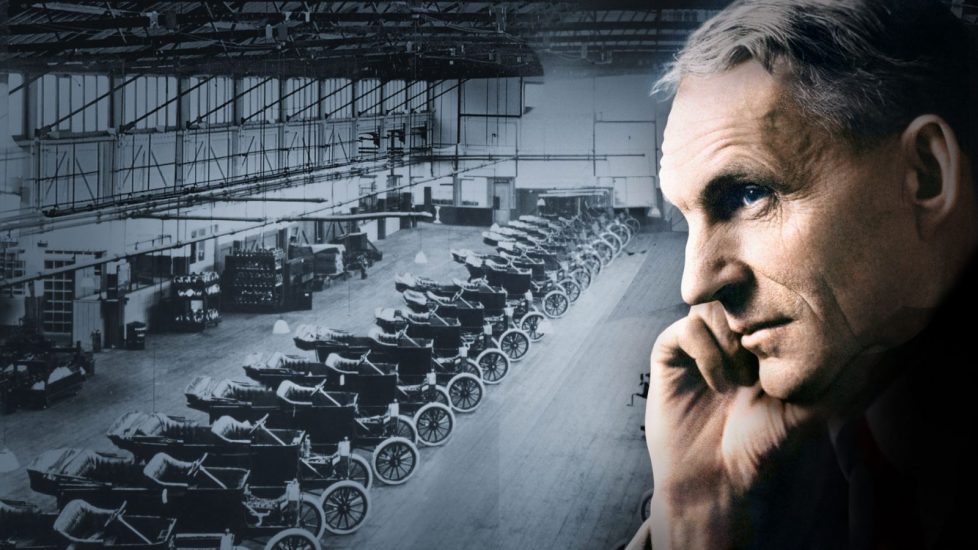

[Ngài Henry Ford] cuộc đời và triết lý kinh doanh đáng kính phục

[Ngài Henry Ford] cuộc đời và triết lý kinh doanh đáng kính phục

*Trích từ ấn phẩm đầu tư giá trị V, phát hành 12/2017*

Cách đây nhiều năm, hiếm có ai có thể tưởng tượng được làn sóng khởi nghiệp trong giới trẻ Việt Nam lại có thể bùng nổ như lúc này. Những câu chuyện thất bại, những tấm gương thành công, những chương trình truyền hình đầy hào nhoáng, …, đều đang thể hiện một tín hiệu rất tốt. Nhưng khi ngồi buông mình đọc quyển tự truyện của ngài Henry Ford rồi ngẫm lại thực trạng kinh doanh hiện nay, tôi lại nhận thấy một quy luật đang bị đảo ngược tại Việt Nam tương tự như ở Hoa Kỳ một thế kỷ trước…

[

-----------------------------------------------------------------

1. Thực trạng đáng buồn tại Việt Nam

2. Ngài Ford: một kỹ sư bẩm sinh với đam mê không ngừng nghỉ

3. Kẻ suýt vào tù đến ông vua ngành ôtô

4. Triết lý kinh doanh đáng kính phục

-----------------------------------------------------------------

“Một công nhân phải làm việc có giờ giấc, nếu không anh ta sẽ mệt mỏi. Nhưng nếu anh ta muốn tiến xa hơn, thì tiếng chuông báo hết giờ làm việc chỉ là dấu hiệu để anh ta tiếp tục suy nghĩ và thực hiện các dự định tương lai của mình.” – ông kể lại...

Trích dẫn, dịch thuật, và bình luận thêm từ quyển “Henry Ford: My life and work, 1922” bởi Angelos

Xem chi tiết tại: http://newslettervietnam.com/cuoc-do...ua-henry-ford/

-

14-04-2018 04:07 PM #2

- Ngày tham gia

- Apr 2018

- Bài viết

- 11

- Được cám ơn 1 lần trong 1 bài gởi

Ngoài Henry Ford nước mĩ còn vua thép Carnegie, JP morgan và ông vua ngành đường sắt - thuyền trưởng Vanderbilt nữa

thông tin dự án Hà Nội trang tham khảo thông tin. Hotline: 096 244 9299

-

16-04-2018 11:41 AM #3

- Ngày tham gia

- Apr 2018

- Bài viết

- 30

- Được cám ơn 3 lần trong 3 bài gởi

Vì sao thị trường chứng khoán thường tăng mạnh ngay sau khi các cuộc chiến nổ ra?

Liệu có phải các nhà đầu tư ưa thích các cuộc chiến tranh hay không? Không hẳn như thế. Nhưng có một điều đúng đó là hầu hết các nhà đầu tư đều ghét bỏ sự không chắc chắn (uncertainty).

Sự không chắc chắn đó chính xác là diễn biến của thị trường trước khi cuộc chiến xảy ra. Phần lớn những sự không chắc chắn đó sẽ được giải quyết ngay sau khi các cuộc chiến bắt đầu, và đó là lý do vì sao thị trường chứng khoán lại phản ứng theo chiều hướng tăng điểm.

Mỹ vừa kết thúc đợt không kích chớp nhoáng vào một số căn cứ nghiên cứu khoa học của Syria với 34 tên lửa bắn thành công trong tổng số 105 tên lửa được sử dụng. Trước đó, tuyên bố về một vụ tấn công trừng phạt Syria được Tổng thống Donald Trump đưa ra sau cuộc họp với nội các chính phủ Mỹ ngày 9/4.

Trái với lo ngại giảm điểm, thị trường khoán Mỹ vừa mới kết thúc tuần với mức tăng của chỉ số Dow Jones đạt hơn 420 điểm, tương đương khoảng 1,8%. Hết ngày 12/4, chỉ số này cũng đã tăng gần 3% so kể từ đầu tháng Tư, là mức tăng mạnh nhất trong 3 tháng trở lại đây.

Sự trùng hợp đáng ngạc nhiên đó là, đây không phải lần duy nhất thị trường chứng khoán Mỹ có mức tăng điểm đáng kể khi chính phủ Hoa Kỳ có các hoạt động can thiệp quân sự mạnh mẽ ở nước ngoài.

Chứng khoán tăng điểm mỗi khi Mỹ can thiệp quân sự nước ngoài

Trong vòng 3 thập kỷ trở lại đây, quân đội Mỹ đã nhiều lần thực hiện các hành động quân sự ở nước ngoài. Tuy nhiên, để quan sát diễn biến của thị trường chứng khoán trong tuần trước và sau các cuộc chiến, ta lựa chọn danh sách các cuộc chiến mà thời điểm bắt đầu và kết thúc được xác định rõ ràng, tương tự như đợt không kích Syria lần này. Theo đó, có 7 sự kiện rời rạc kể từ đầu thập niên 80 của thế kỷ trước, mà chúng ta có thể dễ dàng nhận thấy được ngày mà chúng nổ ra, bao gồm:

1993: Cuộc xâm lượng Grenada

1989: Cuộc xâm lược Panama

1991: Chiến tranh vùng vịnh đầu tiên

1999: Mỹ ném bom Kosovo

2001: Chiến tranh Afghanistan

2003: Chiến tranh vùng vịnh lần thứ 2

2011: Mỹ ném bom Libya

Trong những cuộc xung đột khác do Hoa Kỳ lãnh đạo, chẳng hạn như cuộc chiến chống lại Lực lượng nhà nước Hồi giáo tự xưng IS, thời điểm bắt đầu cuộc chiến là gần như không thể xác định.

Trung bình trong tháng trước khi bắt đầu bảy sự kiện này, chỉ số Dow giảm 0,6%, thấp hơn 1,4 điểm phần trăm so với mức tăng trưởng trung bình của tất cả các tháng kể từ năm 1983. Kết quả này trái ngược với diễn biến của chỉ số trong tháng ngay sau khi quân đội Mỹ bắt đầu cuộc xung đột. Cụ thể, trong vòng một tháng sau khi diễn ra sự kiện, chỉ số Dow tăng vọt với mức tăng trung bình khoảng 4%, tức cao hơn 3,2 điểm phần trăm so với bình quân các tháng kể từ năm 1983.

Hơn nữa, thị trường chứng khoán có xu hướng tiếp tục tăng mạnh trong nhiều tháng sau đó. Cụ thể, trung bình ba tháng sau khi bắt đầu bảy sự kiện nêu trên, chỉ số Dow tăng 6,7% so với mức trung bình 2,4% của tất cả các khoảng thời gian 3 tháng kể từ năm 1983. Thậm chí nếu thống kê trong khoảng thời gian 6 tháng, hai con số trên lần lượt đổi thành 7,2% và 4,8%.

Minh chứng đáng chú ý gần đây có thể kể tới là cuộc chiến Afghanistan năm 2001, bắt đầu chưa đầy một tháng sau vụ tấn công 11 tháng Chín. Mặc dù chỉ số Dow đã giảm hơn 8% trong tháng trước khi chiến tranh bắt đầu, và mặc dù lúc này bong bóng Dotcom đang nổ tung trong thị trường giá xuống kéo dài, chỉ số này vẫn tăng tới 11,9% trong tháng ngay sau khi cuộc chiến nổ ra.

Mức độ dao động của thị trường thậm chí còn giảm xuống

Đúng như vậy, sau khi các sự kiện chiến tranh chính thức nổ ra, mức độ dao động của thị trường (đại diện cho sự rủi ro của thị trường) có xu hướng giảm đáng kể so với thời điểm trước đó.

Trong một nghiên cứu năm 2013 của Mark Armbruster, Chủ tịch của Armbruster Capital Management có trụ sở tại Rochester New York , sự dao động trung bình của thị trường chứng khoán trong suốt bốn cuộc chiến lớn ở thế kỷ trước là thấp hơn đáng kể so với mức độ dao động trung bình mọi thời kỳ, kể từ năm 1941. Bốn cuộc chiến này bao gồm Thế chiến thứ II, Chiến tranh Triều Tiên, Chiến tranh Việt Nam và Chiến tranh vùng vịnh lần đầu tiên.

Thậm chí, sự chênh lệch còn tương đối đáng chú ý. Cụ thể, cũng nghiên cứu này chỉ ra rằng các cổ phiếu vốn hóa lớn có mức độ biến động thấp hơn 33% trong suốt bốn cuộc chiến tranh đó so với tất cả các thời kỳ còn lại kể từ năm 1941. Trong khi đó, mức chênh lệch của các cổ phiếu vốn hóa nhỏ là thấp hơn 26%.

Các nhà đầu tư duy lý cũng thường kỳ vọng cổ phiếu tăng trưởng thuận lợi hơn khi mức độ biến động thấp hơn. Điều này trùng khớp với kết quả nghiên cứu của Mark Armbruster. Cụ thể, tăng trưởng trung bình mỗi năm của các cổ phiếu vốn hóa lớn cao hơn 1,4% trong bốn cuộc chiến nói trên so với các thời gian còn lại, và số liệu đối với các cổ phiếu vốn hóa nhỏ là 2,2%.

Nhà đầu tư duy lý không thích sự bất trắc

Theo các quan sát trên, liệu có phải các nhà đầu tư ưa thích các cuộc chiến tranh hay không? Không hẳn như thế. Nhưng có một điều đúng đó là hầu hết các nhà đầu tư đều ghét bỏ sự không chắc chắn (uncertainty). Sự không chắc chắn đó chính xác là diễn biến của thị trường trước khi cuộc chiến xảy ra.

Phần lớn những sự không chắc chắn đó sẽ được giải quyết ngay sau khi các cuộc chiến bắt đầu, và đó là lý do vì sao thị trường chứng khoán lại phản ứng theo chiều hướng tăng điểm.

Thậm chí, điều này không chỉ đúng với các cuộc chiến quân sự. Năm 2016, thị trường chứng khoán Việt Nam đã vật lộn với nghi ngờ về việc Donald Trump sẽ quyết định rút Mỹ ra khỏi Hiệp định đối tác xuyên Thái Bình Dương (TPP). Mức tăng điểm của chỉ số VN-Index trong năm chỉ đạt 14,8%. Sau khi quyết định trên thực sự được đưa ra, Mỹ đã chính thức không tham gia TPP, chỉ số VN-Index thậm chí đã tăng hơn 45% - mức cao nhất trong cả thập kỷ qua.

Tất nhiên, đây chỉ là một quan sát chưa đầy đủ về mối tương quan giữa chiến tranh và sự tăng trưởng của thị trường chứng khoán, bởi có rất nhiều yếu tố phức tạp cần đưa vào phân tích.

Dù thế, các sự kiện thực tế là minh chứng rất đáng xem xét để lý giải cho việc các nhà đầu tư không thích các nghi ngờ và sự không chắc chắn, là tình trạng xảy ra trước mỗi cuộc chiến.

Một điểm cần chú ý đó là quan sát nói trên chỉ được thực hiện với các hành động can thiệp quân sự của Mỹ mang tính cục bộ và có thời điểm bắt đầu được xác định rõ ràng. Đối với những cuộc chiến dai dẳng kéo dài không xác định và thường là bí mật, chẳng hạn cuộc chiến chống khủng bố, nhà đầu tư không nên đặt cược vào bất cứ điều gì.

Trích dẫn

Trích dẫn

Thông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Em đang muốn chuyển sang mảng kinh doanh có bác nào làm về kinh doanh online chỉ giáo em với

By vantruongksxd in forum BlogTrả lời: 5Bài viết cuối: 14-04-2018, 04:08 PM -

TÌm đối tác kinh doanh

By truongthanhan in forum BẤT ĐỘNG SẢNTrả lời: 1Bài viết cuối: 04-06-2017, 10:35 PM -

Kinh tế đang trên đà phục hồi

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 1Bài viết cuối: 30-11-2013, 03:09 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks