Threaded View

-

03-04-2018 11:26 PM #11

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 04/04/2018

1. Chiến lược đầu tư:

- Chính phủ Việt Nam có ý định cắt giảm thuế thu nhập doanh nghiệp xuống còn từ 20-22% xuống còn 15 - 17%. Phát biểu trên được Thủ tướng Nguyễn Xuân Phúc đưa ra khi ông phát biểu tại Diễn đàn Thượng đỉnh kinh doanh GMS6. Việc cắt giảm thuế sẽ tạo môi trường kinh doanh thuận lợi hơn cho các doanh nghiệp và thu hút đầu tư FDI tốt hơn. Việc giảm thuế có thể áp dụng trước ở các doanh nghiệp vừa và nhỏ, tuy nhiên có cơ sở để kỳ vọng việc giảm thuế cho tất cả các doanh nghiệp trong nền kinh tế.

- Tâm điểm trên thị trường thế giới vẫn là diễn biến chứng khoán Mỹ và căng thẳng thương mại Mỹ - Trung. Nhà đầu tư cần tiếp tục theo dõi thêm để ra quyết định phù hợp.

- Tình hình vĩ mô trong nước ổn định, các động lực tăng điểm cho thị trường chứng khoán Việt Nam vẫn còn đó. Hiện tại có đôi chút rủi ro từ các yếu tố bên ngoài. Tuy nhiên, nhà đầu tư không nên quá thận trọng để tránh mất cơ hội. Nhà đầu tư vẫn được khuyến nghị tận dụng các nhịp giảm điểm của thị trường chung để mua vào các cổ phiếu: VPB, ACB, FPT, SSI, REE.

2. CỔ PHIẾU KHUYẾN NGHỊ:

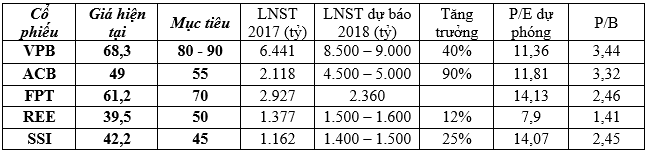

a. VPB (ngân hàng TMCP Việt Nam thịnh vượng):

- VP Bank nằm trong số các ngân hàng tăng trưởng mạnh nhất trên các thị trường cận biên của thế giới và khu vực Đông Nam Á (giá trị vốn hóa trên 1 tỷ USD). Từ 2016-2018, EPS tăng trưởng kép hàng năm cao hơn so với phần lớn các ngân hàng khác (trừ một số trường hợp đặc biệt). VP Bank cũng vượt các ngân hàng khác, cả Việt Nam lẫn trong khu vực, về khả năng sinh lời theo ước tính (ROA 2016 đạt 1,9% trong khi các ngân hàng khác chỉ đạt 0,8%) và vốn cấp 1 (năm 2016 đạt 9,6% trong khi của các ngân hàng khác là 8,3%).

- NIM cao (2016 đạt 7,8% so với trung bình của ngành ngân hàng 2,9% nhờ NIM của FE Credit đạt 27,7%), môi trường pháp lý thuận lợi (rảo cản trong việc cấp phép, nới lỏng giới hạn cho vay tối đa), khả năng phục hồi cao (dự báo lỗ suốt vòng đời dưới 14%) khiến thị trường tài chính tiêu dùng lãi suất cao của Việt Nam thuộc loại hấp dẫn nhất khu vực. Với thị phần 48% và bảng cân đối kế toán tăng ít nhất 40% trong năm 2017, FE Credit chính là trang sức quý của VP Bank.

- Ở mức giá hiện tại VPB đang giao dịch ở mức P/E dự phóng 2018 = 10,8 lần là một mức hấp dẫn nếu so với trung bình P/E các ngân hàng cùng top hiện tại vào khoảng 13 - 14 lần. Bên cạnh đó, khả năng tăng trưởng, sinh lời, nguồn vốn… đều vượt trội khi so sánh với các ngân hàng khác.

b. ACB (ngân hàng TMCP Á Châu):

- ACB có tỷ lệ vốn ngắn hạn cho vay trung và dài hạn là khoảng 33%. Tỷ lệ này thấp hơn nhiều so với trần quy định và nhờ vậy cho phép ACB tăng cho vay dài hạn và đẩy mạnh tăng trưởng tín dụng nhanh hơn tăng trưởng huy động. Hệ số LDR thuần của Ngân hàng là 82%, vẫn thấp hơn so với bình quân ngành là 91,2%. Các yếu tố này được kỳ vọng sẽ giúp NIM tiếp tục cải thiện và thu nhập lãi thuần tăng.

- Uớc tính số dư nợ xấu đã xóa trong 4 năm qua của ACB là khoảng 7.661 tỷ đồng (tương đương 3,86% tổng dư nợ). Ngân hàng đã trích lập dự phòng toàn bộ đối với số nợ xấu này và chuyển sang hạch toán là các khoản ngoại bảng. Sau đó các khoản này có thể dễ dàng chuyển thành thu nhập không thường xuyên từ thu hồi nợ.

- Năm 2017 vừa qua ACB đã trích lập khoảng 2.500 tỷ nợ xấu cuối cùng cho nhóm 6 công ty, như vậy các năm tới chi phí trích lập dự phòng của ngân hàng sẽ giảm đáng kể. Cùng với tăng trưởng thu nhập lãi thuần khoảng 20%, người phân tích cho rằng ACB sẽ đạt LNST khoảng 4.000 – 4.500 (+90% YoY) trong năm 2018, tương ứng với EPS 2018 = 3.700 đồng/CP. So sánh với P/E dự phóng trung bình ngành ngân hàng đang giao dịch khoảng 13 – 14 lần thì mục tiêu cho cổ phiếu ACB là khoảng 55.000 đồng.

c. FPT (công ty cổ phần FPT):

- FPT là doanh nghiệp đầu ngành Công nghệ - Viên thông tại Việt Nam, với lợi thế cạnh tranh mạnh là nguồn nhân lực chất lượng cao. Công ty được quản trị minh bạch, tình hình tài chính lành mạnh.

- Công ty đặt kế hoạch kinh doanh năm 2018 với doanh thu 21.900 tỷ (+11% YoY) và LNTT 3.484 tỷ (+18% YoY) nếu so sánh tương đương hoạt động cốt lõi. Với kế hoạch này thì EPS 2018 ước tính khoảng 4.445 đồng/CP. Việc thoái vốn khỏi FRT và FPT Trading giúp cho tình hình tài chính của FPT trở nên tích cực hơn và FPT trở thành một công ty thuần về công nghệ hơn, lợi nhuận cũng có khả năng tăng trưởng nhanh hơn. Vì vậy, có thể kỳ vọng thị trường trả giá cao hơn.

- FPT hiện cũng đang sở hữu 51tr cổ phiếu TPBank và 20% cổ phần tại FTS. Bên cạnh đó tập đoàn có thể tiếp tục thoái phần vốn còn lại khỏi FRT và FPT Trading trong năm 2018. Do đó, có thể kỳ vọng các khoản lợi nhuận tài chính bất thường như năm 2017.

d. SSI (công ty CP chứng khoán Sài Gòn):

- SSI là công ty chứng khoán đầu ngành tại Việt Nam với thị phần năm 2017 đạt 16,25% bỏ xa công ty thứ 2 là HSC với 11,9%.

- Thị trường vốn Việt Nam còn nhiều tiềm năng phát triển, thanh khoản thị trường chứng khoán trong năm 2018 tiếp tục tăng mạnh. Bên cạnh đó, nhiều sản phẩm mới sẽ đi vào vận hành sẽ tạo động lực tăng trưởng cho ngành chứng khoán trong năm nay.

- Năm 2017, SSI đạt doanh thu 2.898 tỷ (+30,7% YoY) và LNST đạt 1.162 tỷ (+22,3% YoY). Với diễn biến tích cực của thị trường chứng khoán Việt Nam, người phân tích cho rằng SSI có thể đạt LNST khoảng 1.500 tỷ (+25% YoY) năm 2018, tương ứng với EPS 2018 = 3.000 đồng/CP. Với mức P/E thị trường thường chấp nhận khoảng 15 lần và vị thế đầu ngành của mình, người phân tích đưa ra giá mục tiêu cho cổ phiếu SSI là 45.000 đồng/CP.

Chúc Anh/Chị đầu tư thành công!Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm lợi nhuận từ sự kiện lớn nhất trong năm của Apple

By phuonglefx in forum Forex và Hàng hóaTrả lời: 1Bài viết cuối: 18-12-2017, 04:08 PM -

Tìm kiếm lợi nhuận từ sự kiện lớn nhất trong năm của Apple

By phuonglefx in forum CLB Chứng khoánTrả lời: 1Bài viết cuối: 07-11-2017, 05:00 PM -

Cơ hội đàu tư kiếm lợi nhuận kép - từ việc chia cổ tức, lợi nhuận lên đến hơn 50%

By DUC HOP in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 07-10-2017, 08:26 PM -

ĐẢO KIM CƯƠNG nơi tìm kiếm lợi nhuận

By kehocnghe in forum CLB Chứng khoánTrả lời: 28Bài viết cuối: 01-04-2014, 09:13 AM -

Dự báo thị trường chứng khoán bằng phương pháp định lượng

By nhuma in forum Kiến thức Chứng khoánTrả lời: 0Bài viết cuối: 07-02-2011, 08:41 AM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks