-

23-03-2016 01:38 PM #101

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Các chiến lược sử dụng Momentum

Các chiến lược sử dụng Momentum Gửi bởi tigeran

Gửi bởi tigeran

Mua đuổi với giá cao. Chiến lược mua cao bán cao hơn tỏ ra khá hữu dụng tại những thị trường mà tâm lý nhà đầu tư đôi khi hưng phấn quá mức như Việt Nam. Việc nhà đầu tư thường có thói quen giao dịch là bán ra ngay khi các chỉ báo dao động vừa đi vào vùng quá mua (overbought) và mua vào ngay khi các chỉ báo dao động vừa đi vào vùng quá bán (oversold) đôi khi lại khiến họ bỏ qua những cơ hội kiếm lời tốt.

Nhà đầu tư có thể mua thêm khi chỉ báo dao động đi vào vùng quá mua (overbought) và chỉ bán ra khi momentum rơi khỏi vùng này.

Có thể lấy một ví dụ khá điển hình trong những năm qua là trường hợp của cổ phiếu HAR. Trong toàn bộ thời gian giao dịch từ cuối tháng 01/2016 đến đầu tháng 03/2016, HAR liên tục tăng trưởng mạnh và chỉ báo Stochastic Oscillator cũng duy trì liên tục trong vùng quá mua (overbought).

Nếu một nhà đầu tư mua vào theo tín hiệu mua của Stochastic Oscillator vào đầu tháng 01/2016 và lại bán ra ngay khi chỉ báo này vừa mới đi vào vùng overbought thì lợi nhuận thu được sẽ rất thấp (khoảng 10%). Nếu mua thêm vào cuối tháng 01/2016 và chờ đến khi Stochastic Oscillator rơi khỏi vùng overbought mới bán ra thì lợi nhuận sẽ lên đến hơn 30%. Vì vậy, đây là một chiến lược đáng để học hỏi và sử dụng.

Trade what you see, not what you think!!!

Trade what you see, not what you think!!!

-

24-03-2016 11:04 AM #102

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Sử dụng Phân kỳ. Phân kỳ (Divergence) là tín hiệu xuất hiện khá phổ biến trên thị trường và rất có ý nghĩa đối với nhà đầu tư theo trường phái phân tích kỹ thuật. Phân kỳ có thể chia làm 2 loại là phân kỳ giá lên (bullishdivergence) và phân kỳ giá xuống (bearish divergence). Gửi bởi tigeran

Phân kỳ giá lên là hiện tượng giá liên tục giảm và tạo đáy sau thấp hơn đáy trước (Lower Lows), trong khi đó chỉ báo dao động lại tạo đáy sau cao hơn đáy trước (Higher Lows). Đây là tín hiệu cảnh báo cho thấy xu hướng giảm đang yếu dần và khả năng giá đang hình thành đáy là khá cao.

Phân kỳ giá xuống là hiện tượng giá liên tục tăng và tạo đỉnh sau cao hơn đỉnh trước (Higher Highs), trong khi đó chỉ báo dao động lại tạo đỉnh sau thấp hơn đỉnh trước (Lower Highs). Đây là tín hiệu cảnh báo cho thấy xu hướng tăng đang yếu dần và khả năng giá đang hình thành đỉnh là khá cao.

Phân kỳ vốn được coi là tín hiệu cảnh báo (alert signal). Vì vậy, sự xuất hiện của phân kỳ trong một xu hướng giảm cho thấy khả năng đảo chiều tăng điểm là khá cao. Khả năng này lại càng được nâng cao hơn nếu như có sự tăng trưởng khối lượng đi kèm.

Các phân kỳ giá xuống thường xuất hiện bên dưới các ngưỡng kháng cự mạnh. Tương tự, khi giá chạm những vùng hỗ trợ mạnh thì cũng thường hình thành các phân kỳ giá lên.

Ví dụ điển hình là trường hợp của TTF vào tháng 05/2015 (xem hình vẽ bên dưới).

Trade what you see, not what you think!!!

Trade what you see, not what you think!!!

-

24-03-2016 03:44 PM #103

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Kết luận

Bên cạnh nhóm Moving Average thì các chỉ báo dao động (Momentum) cũng đóng vai trò khá quan trọng. Hi vọng bài viết này sẽ giúp nhà đầu tư hiểu hơn về nhóm chỉ báo này cũng như bí quyết sử dụng sao cho hợp lý.Trade what you see, not what you think!!!

-

25-03-2016 03:15 PM #104

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Tháng 3 là một tháng rất quan trọng trong năm 2016 khi có nhiều hiện tượng chiêm tinh địa tâm (geocosmic) nổi bật. Vào ngày 9/3/2016, hiện tượng Nhật thực Toàn phần xuất hiện trong đó Việt Nam có quan sát được một phần. Vào ngày 23/3/2016, hiện tượng nguyệt thực nửa tối xuất hiện và người dân Việt Nam hoàn toàn có thể quan sát được lúc 18h-20h50. Cũng đúng vào ngày diễn ra nguyệt thực nửa tối, Mộc Tinh và Thổ Tinh sẽ vuông góc với nhau. Hiện tượng Mộc Tinh vuông góc Thổ Tinh là các chu kỳ lớn có ảnh hưởng mạnh trong năm 2016, với chiều dài chu kỳ chỉ đứng sau Thổ Tinh vuông góc với Hải Vương Tinh mà tôi đã đề cập đầu năm.

Cần lưu ý, Mộc Tinh là hành tinh cùng chi phối cho giá dầu bên cạnh Hải Vương Tinh. Do đó, lĩnh vực năng lượng như dầu sẽ bị ảnh hưởng rất mạnh mẽ trong tháng 3 và tháng 4 (do biên độ ảnh hưởng) khi cả Mộc Tinh và Hải Vương Tinh - chi phối dầu - đều tham gia hợp góc với Thổ Tinh.

Mặc dù hiện nay tâm lý của nhà đầu tư đã lạc quan trở lại, cả FED và ECB, BOJ đều có vẻ như đang rút lại cuộc chiến tranh tiền tệ, dừng chính sách lãi suất âm, nước Nga đang thực hiện rút một phần quân đội ra khỏi Syria, nhưng mọi thứ đều có thể thay đổi rất nhanh chóng. Tất cả các sự kiện trên diễn ra trong tháng 3 nhưng bản thân tháng 3 lại là tháng có tính biến đổi, thay đổi, đảo ngược rất mạnh. Trong tháng 3, Hỏa Tinh và Thổ Tinh đang ở cung Nhân Mã, Mộc Tinh nằm ở cung Xử Nữ còn Hải Vương Tinh và một số hành tinh khác như Mặt Trời, Thủy Tinh, Kim Tinh nằm ở cung Song Ngư.

Các cung như Nhân Mã, Xử Nữ và Song Ngư thuộc nhóm biến đổi với các thuộc tính đảo ngược, thay đổi hay nói đơn giản là “dễ lật kèo”. Tất cả các lời hứa đưa ra đều có thể thay đổi. Các chính sách có thể bị đảo ngược. Điều này được nhấn mạnh hơn khi hiện tượng Nhật thực Toàn phần ngày 9/3/2016 diễn ra tại cung Song Ngư, thuộc nhóm biến đổi. Nhật thực Toàn phần là hiện tượng có ảnh hưởng rất mạnh trong chiêm tinh học, với thời gian tác động có thể là 1 năm hoặc thậm chí là hàng chục năm.

Trong khi đó, hiện tượng Nguyệt thực nửa tối vào ngày 23/3/2016 lại diễn ra ở một vị trí rất đặc biệt, đó là 3 ngày sau khi Mặt Trời nhập cung Bạch Dương, đánh dấu thời điểm Xuân Phân (bắt đầu Mùa Xuân theo lịch Tây phương). Bạch Dương là cung thuộc nhóm tứ phương, mang tính chất hành động. Do đó, hiện tượng Nguyệt thực nửa tối diễn ra ngay sau Nhật thực toàn phần ở cung Song Ngư và sự nổi bật của nhóm biến đổi cho thấy một khả năng đó là: những thay đổi một khi xảy ra sẽ có ảnh hưởng rất mạnh và kéo dài.

Bạch Dương do Hỏa Tinh chi phối nên tháng 3 sẽ là tháng của Hỏa Tinh. Đó là lý do tại sao hồng y giáo chủ và cả giáo hoàng ở Vantican luôn mang áo đỏ, giày đỏ (màu của Hỏa Tinh) trong tháng 3.

Tính chất của Hỏa Tinh liên quan đến tai nạn, xung đột, mâu thuẫn, chiến tranh, sắt thép, thể thao, quốc phòng, phẫu thuật...Do đó, khi Nguyệt thực nửa tối diễn ra tại điểm đầu của cung Bạch Dương có thể tạo ra những tai nạn thảm khốc và những xung đột vũ trang. Lịch sử nhân loại đã từng chứng kiến vụ đắm tàu Titanic vào ngày 15/4/1912 , trước 2 ngày so với ngày Nhật thực 17/4/1912 tại 27 độ cung Bạch Dương.

Đó là lý do phương Tây vẫn hay có câu “Đừng làm gì vào ngày nhật thực/nguyệt thực nếu như bạn không muốn bị chìm (hàm ý tai nạn)”. Vì vậy, các tai nạn gần đây như rơi máy bay ở Nga vào ngày 20/3/2016, đánh bom khủng bố tại Istabul (Thổ Nhĩ Kỳ) vào ngày 19/3/2016 và khủng bố tại Bỉ ngày 22/3/2016 cho thấy rõ sự hoạt động của Hỏa Tinh (liên quan đến tai nạn, vũ khí, khủng bố).Trade what you see, not what you think!!!

-

31-03-2016 03:42 PM #105

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Phân tích kỹ thuật - Chiến lược đầu tư "đảo chiều"

Dòng tiền liên tục đổ vào các mã cổ phiếu có thị giá thấp đã nhanh chóng phân hóa thị trường thành nhiều con sóng chia theo các ngành nghề khác nhau.

Trong hơn 2 tuần qua, NĐT cũng như giới quan tâm đến lĩnh vực chứng khoán tại Việt Nam đã chứng kiến sự lên ngôi ngoài dự kiến của các cổ phiếu mà tên tuổi cũng như quy mô giao dịch ít được nhắc đến từ sau khi thị trường chạm đáy hồi cuối tháng 2 đến nay.

Hàng loạt cổ phiếu có mức giá thấp hơn 20.000 đồng/CP với tính thanh khoản thấp đồng loạt tăng giá.

Dòng tiền liên tục đổ vào các mã cổ phiếu có thị giá thấp đã nhanh chóng phân hóa thị trường thành nhiều con sóng chia theo các ngành nghề khác nhau.

Hoạt động này đã đưa chỉ số VN-Index từ mức 467,9 điểm ngày 3/8 lên ngưỡng 500 điểm vào ngày 13/8 và xoay quanh mốc này khi kết thúc thời hoàng kim của các cổ phiếu "họ" penny.

Kết thúc phiên giao dịch ngày 14/8, VN-Index tăng 8,3% so với thời điểm đầu tháng, đạt 506,99 điểm; HNX-Index chạm mức 157,2 điểm, tăng 4,2%. Trong khi đó, không ít mã cổ phiếu thuộc họ penny đã có mức tăng giá cao gấp nhiều lần so với sự thành công "khiêm tốn" của các chỉ số chứng khoán.

Điển hình là trường hợp của cổ phiếu HMC (CTCP Kim khí TP. HCM). Lợi nhuận sau thuế lũy kế 6 tháng đầu năm 2009 của HMC đạt 8,34 tỷ đồng, giả sử giá thép vẫn tiếp tục tăng cao và 6 tháng cuối năm đạt lợi nhuận gấp đôi 6 tháng đầu năm thì với mức vốn điều lệ hiện tại là 210 tỷ đồng, lợi nhuận trên mỗi cổ phiếu (EPS) năm 2009 của Công ty cũng chỉ nằm trong khoảng 1.100 - 1.200 đồng.

Tuy nhiên, với tính chất đầu cơ cao trên thị trường, NĐT tập trung dòng tiền vào các cổ phiếu thuộc ngành thép, đã đẩy mức giá của cổ phiếu HMC từ 15.600 đồng/cổ phiếu vào ngày 3/8 lên đến 21.700 đồng/CP vào ngày 14/8, tăng 39,1% trong vòng 10 phiên giao dịch. Nhiều mã khác thuộc họ penny cũng có mức tăng giá mạnh trong cùng khoảng thời gian như VGS, SJC, DIC...

Trong khi sự hưng phấn của giới đầu cơ thể hiện ở các mã có thị giá thấp, thì không ít mã blue-chip "vang bóng một thời" nằm trong trạng thái giao dịch cầm chừng, số phiên giảm giá áp đảo số phiên tăng giá, như ACB, VPL, BVH...

Thực tế thì với chuyển biến khả quan của nền kinh tế và TTCK thế giới, trong khoảng thời gian từ cuối tháng 7 đến nay, TTCK Việt Nam đã có những diễn biến tích cực. Trong chuỗi tăng điểm của VN-Index vừa qua, vai trò của các mã blue-chip khá mờ nhạt.

Phần lớn các mã có mức vốn hóa thị trường lớn và chiếm tỷ lệ quan trọng trong "rổ" VN-Index không được NĐT tranh mua như những đợt tăng điểm trước đó.

Chính việc dòng tiền tập trung quá nhiều vào các mã không mang tính dẫn dắt thị trường nên mặc dù có đi lên nhưng VN-Index vẫn chưa thể vượt qua đỉnh 512 điểm mà chỉ số này đã xác lập trong tháng 6.

Tuy nhiên, trong hai phiên giao dịch 13 và 14/8, dòng tiền đã chuyển hướng trở lại vào các mã blue-chip, đặc biệt là các mã có vốn hóa thị trường lớn như SSI, STB... Điều này có thể giúp thị trường giữ vững mốc 500 điểm trong thời gian tới.

Cũng cần nói thêm, hiệu quả của việc đầu tư không phải thể hiện ở những mã cổ phiếu có thị giá thấp hay là mã cổ phiếu có mức giá cao. Điều quan trọng là sự lựa chọn đầu tư như thế nào để đảm bảo đem lại mức lợi nhuận theo mục tiêu đề ra, đồng thời góp phần vào sự ổn định thị trường.

Trong cơn sóng cổ phiếu nhỏ vừa qua, có những mã có triển vọng khá tốt, trong bối cảnh nền kinh tế đang có nhiều chuyển biến tích cực thì dòng tiền nào đổ vào những mã này là sự lựa chọn hợp lý.

Nhưng có những mã mà kết quả hoạt động trong 6 tháng đầu năm cũng triển vọng các tháng còn lại của năm 2009 kém sáng sủa thì sự kỳ vọng quá mức của NĐT vào những mã này có thể dẫn đến sự thất vọng vì thua lỗ.

Một yếu tố khác cũng rất quan trọng là tính đầu cơ trên thị trường khá cao. Trong khi đó, thị trường vẫn đang thiếu những NĐT trung và dài hạn. Ngoài ra, việc các CTCK cho NĐT sử dụng đòn bẩy tài chính đã tạo nên một lượng "tiền ảo" khá lớn trong giá trị giao dịch khớp lệnh ở những phiên gần đây.

Điển hình là phiên giao dịch ngày 13/8 vừa qua, giá trị giao dịch tại sàn TP. HCM đạt trên 2.700 tỷ đồng, cao nhất trong vòng 2 tháng qua. Trong giá trị giao dịch này, nhiều khả năng có một tỷ lệ lớn lượng tiền theo T+.

Có thể nói, áp lực bán mạnh để chốt lời và nộp lại tiền mua chứng khoán cho CTCK khi cổ phiếu về tài khoản của NĐT hiện nay là rất lớn. Xuất phát từ thực tế này, cho dù kinh tế Việt Nam thực sự đi vào quỹ đạo ổn định thì TTCK vẫn phải thường xuyên đối diện với những đợt điều chỉnh ngắn hạn.Trade what you see, not what you think!!!

-

01-04-2016 08:24 AM #106

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Cổ tức và tích lũy tái đầu tư

Tích lũy để tái đầu tư mở rộng sản xuất và thị trường cho sản phẩm phải là một sự lựa chọn ưu tiên hơn thay vì chia cổ tức với một tỉ lệ cao.

Khi đồng vốn của doanh nghiệp ngày càng được xã hội hóa, áp lực của công chúng cổ đông đối với thành tích của doanh nghiệp ngày càng tăng.

Và đối với phần lớn cổ đông đại chúng thì thành tích hoạt động của doanh nghiệp cuối cùng được đo lường bằng mức cổ tức được chia cho mỗi cổ phần (EPS - Earning per share) hoặc là sự tăng giá của cổ phiếu trên thị trường chứng khoán. Nhưng vì sợ tăng giá của cổ phiếu cũng phần lớn dựa trên EPS nên suy cho cùng điều mà cổ đông đại chúng mong muốn đối với kết quả hoạt động hàng năm của doanh nghiệp là một tỉ lệ chia cố tức cao. Xu hướng chia cổ tức cao của nhiều doanh nghiệp Việt Nam trong thời gian gần đây cho thấy họ đã bị cuốn theo chiều gió đòi hỏi của công chúng với một mục tiêu kép, vừa quảng cáo hiệu quả của doanh nghiệp, vừa nâng giá cổ phiếu.

Chia cổ tức cao là một điều tốt, chúng tỏ doanh nghiệp đang làm ra tiền, nhưng không phải là điều tốt nhất. Doanh nghiệp Việt Nam, trước làn sóng cạnh tranh của hội nhập, cần có một tầm nhìn và một chiến lược dài hạn hơn. Từ một xuất phát điểm thấp, họ có thuận lợi là có thể phát triển nhanh hơn trong giai đoạn đầu. Sự tăng trưởng nhanh chóng của nhiều doanh nghiệp Việt Nam trong các lĩnh vực sản xuất kinh doanh như ngân hàng, công nghệ thông tin, công nghiệp năng (cement, sắt thép), phân phối, dịch vụ... với tốc độ phát triển hai chữ số mỗi năm minh chứng điều này. Tuy nhiên, xét về đồng vốn, quy mô hoạt động, thị phần của sản phẩm, danh tiếng thương hiệu, họ vẫn còn quá bé nhỏ so với những chàng Goliath trong khu vực Đông Á và Đông Nam Á (Trung Quốc, ASEAN), và không thể so sánh với những ông khổng lồ đa quốc gia ở những nước công nghiệp phát triển.Những chàng David của Việt Nam cần phải mạnh mẽ hơn, được tích lũy trang bị tốt hơn về các mặt khi ra đấu trường quốc tế. Để làm được điều này, chính sách phân chia lợi nhuận của doanh nghiệp cần thay đổi tích lũy để tái đầu tư mở rộng sản xuất và thị trường cho sản phẩm phải là một sợ lựa chọn ưu tiên hơn thay vì chia cổ tức với một tỷ lệ cao.

Đây không phải là một sự chọn lựa dễ dàng. Đó là cuộc đấu tranh quyết liệt trong nội bộ cổ đông giữa lợi ích của người muốn bán trứng và người muốn nuôi gà và không phải lúc nào những người có tầm nhìn xa đều thắng. Đầu tư cho tương lai là một quyết định khó khăn vì đau tư cho tương lai đòi hỏi không nhũng sự chấp nhận hy sinh lợi ích hiện tại mà còn phải có một niềm tin vào sự thành công lớn hơn trong tương lai, một niềm tin chắn chắn rằng đó không phải là một việc thả mồi bắt bóng. Sự lựa chọn hướng về tương lai của các doanh nghiệp là kết quả của một sự đồng thuận xã hội, không chỉ là vấn đề của một doanh nghiệp. Nếu các doanh nghiệp cùng nhau hướng về đầu tư cho tương lai, đó là vì toàn thể cộng đồng muốn như thế. Khi đó, đa số các cổ đông sẽ biểu quyết cho một chiến lược tích lũy dài hạn thay vì biểu quyết cho việc phân chia cố tức theo một tỷ lệ cao. Nền văn hóa ăn xổi ở thì sẽ chấm dứt để nhường chỗ cho một nền văn hóa mới được hình thành. Đó là nền văn hóa hướng về tương lai, với một sự tự tin mãnh liệt rằng Việt Nam cũng sữ xây dựng được những doanh nghiệp hùng mạnh như những nước công nghiệp phát triển khác và trở thành cường quốc kinh tế như họ, bằng cách tích lũy tái đầu tư ngay từ lúc này...

EPS là một yếu tố quan trọng nhưng không phải là tất cả. Giá trị cố phiếu (P) còn được hình thành bởi nhiều yếu tố khác, có những yếu tố phi vật chất. Khi lợi nhuận được tích luỹ thay vì mang đi chia, phần giá trị tăng thêm cho cổ phiếu vẫn còn đó. Quan trọng hơn, phần tích luỹ đó lại có thể sinh sôi, không chỉ dưới dạng tài sản vật chất mà còn phi vật chất. Việc cải tiến quy định công nghệ sẽ nâng cao chất lượng sản phẩm, giảm giá thành và mở rộng thị phần cho sản phẩm. Nhiều người tiêu dùng hơn, trong nước cũng như ngoài nước, sẽ nhận biết sản phẩm của doanh nghiệp. Năng lực cạnh tranh của doanh nghiệp gia tăng và giá trị thương hiệu của doanh nghiệp cũng gia tăng. Những điều đó, vào tay của những nhà tài chính chuyên nghiệp, đều có thể tính bằng tiền. Cuối cùng, ai cũng sẽ nhận ra rằng, một đồng tiền tích lũy cho tái đầu tư sẽ có hiệu quả làm tăng giá cổ phiếu cao gấp nhiều lần đồng tiền được mang ra chia. Chắc chắn cô bán sữa Perrette trong truyện ngụ ngôn của La Fontaine sẽ không thực hiện được giấc mơ làm giàu trong mơ của cô nếu cô chỉ nghĩ đến việc mua trứng để ăn thay vì để ấp ra một bầy gà xinh đẹp.

Khi phân tích chỉ số P/E của các doanh nghiệp Nhật Bản vào thập niên 1980, kinh tế gia người Mỹ Lester Thurow ngạc nhiên khi nhận thấy rằng giá cổ phiếu (P) của doanh nghiệp Nhật rất cao trong khi mức cổ tức lại rất thấp, gần như bằng không. Ông gọi nghịch lý này là một (vạn lý trường thành cua nền kinh tế Nhật và nhận ra rằng nó rất có hiệu quả nhằm ngăn chặn sự xâm nhập vào doanh nghiệp Nhật của đồng vốn Tây phương vốn luôn luôn chạy vào nơi có lãi suất cao. Nhưng ông lại thấy rằng đây là một ưu điểm đặc biệt. Các doanh nghiệp Nhật đã sử dụng gần như toàn bộ lợi nhuận của doanh nghiệp để tái đầu tư nhằm làm tăng năng lực cạnh tranh toàn cầu của họ và thực hiện một chính sách chinh phục thị trường đáng sợ. Nền văn hóa tối đa hóa thị phần của doanh nghiệp Nhật đã có thời kỳ vượt trội nền văn hóa tối đa hóa lợi nhuận của Mỹ và Tây phương. Kinh nghiệm của doanh nghiệp Nhật có thể là một bài học đáng suy nghĩ cho những doanh nghiệp Việt Nam trước cửa biển hội nhập, khi chuẩn bị tham gia cuộc đánh bắt lớn trong một đại dương đầy sóng dữ của cạnh tranh.Trade what you see, not what you think!!!

-

02-04-2016 09:59 AM #107

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Chứng khoán: Không phải chỗ kiếm tiền nhanh

Rất ít người có được cảm giác vui mừng chiến thắng sau khi rời khỏi casino. Còn chứng khoán, những người chạy theo "phong trào" kết cục thường thua lỗ nhiều hơn là có lãi

Ở các sòng bài, Baccarat là trò chơi mà về nguyên tắc chia làm hai bên gọi là Banker và Player (còn gọi là bên cái và bên con). Mỗi bên rút hai lá bài và tính điểm hay còn gọi là tính nút, 9 điểm là cao nhất, nếu điểm thấp thì có quyền rút thêm một hay nhiều lá bài nữa nhưng nếu tổng số điểm quá 20 là thua.

Casino: cơ hội dưới 50%

Bạn có thể chọn bất cứ bên nào trước khi chia bài, tuy nhiên nếu chọn bên Banker và thắng thì bạn phải trả khoản phí gọi là tiền "xâu" cho chủ sòng, thông thường khoảng 5%.

Như vậy, xét trên phương diện xác suất thì khả năng thắng khi chọn bất cứ bên nào sẽ là 50% (không đề cập đến các trò gian lận như tráo bài...) nhưng phải trả tiền "xâu" thường ở mức 5% khi chọn bên Banker nên thực chất xác suất thắng của người chơi đã giảm dưới 50%. Lợi thế của người chơi là muốn chọn bên nào cũng được trước khi bài được chia.

Vì sao rất ít người có được cảm giác vui mừng chiến thắng sau khi rời khỏi casino? Nguyên nhân thất bại là do các yếu tố sau

Thứ nhất, tài chính của người chơi bài không thể mạnh hơn các chủ casino, yếu tố trường vốn rất quan trọng.

Thứ hai, nếu chơi liên tục, không ngưng nghỉ, ván nào cũng tham gia và cố gắng suy đoán bên nào sẽ thắng, như vậy thì về lâu dài cũng không thể thắng được vì khả năng thắng là dưới 50%.

Thứ ba, tâm lý của người chơi bài bị tác động rất nhiều và thay đổi liên tục khi thắng hoặc thua, khi thua họ chơi mạnh tay hơn để mong gỡ lại, khi thắng họ nghĩ vận may đang đến và cũng tăng mạnh số tiền đặt cược và lại rơi vào yếu tố thứ nhất.

Thứ tư đó là yếu tố sức khoẻ, người chơi bài có thể có được các chiến lược tốt, tâm lý thoải mái, phân bổ vốn hợp lý nhưng nếu chơi quá lâu thì khi mệt mỏi chắc chắn sẽ dẫn đến các sai lầm ngoài mong muốn. Ngược lại, các chủ casino thường thay đổi các nhân viên chia bài sau một khoảng thời gian hoặc khi người chơi thắng liên tiếp các số tiền lớn.

Đầu tư chứng khoán: biết chờ cơ hội

Trước hết chúng ta hãy xem xét về cơ hội chiến thắng trong đầu tư chứng khoán.

Quan sát biểu đồ chứng khoán Việt Nam theo đồ thị tháng từ khi thành lập vào cuối tháng 7.2000 đến tháng 7.2009 chúng ta thấy chỉ có khoảng 10 cơ hội đầu tư thành công khá lớn trong chín năm, những mũi tên màu xanh hướng lên là thời điểm có thể đầu tư thắng lợi. Cơ hội sẽ nhiều hơn đối với các nhà đầu tư "lướt sóng" theo kiểu T+3 nhưng hiển nhiên là lợi nhuận sẽ không cao so với các nhịp sóng lớn và rủi ro cũng rất lớn.

Thị trường chứng khoán cũng chia làm hai bên, bên mua và bên bán cùng thi đấu để giành ưu thế về bên mình, khi bên mua áp đảo thị trường tăng giá và ngược lại.

Điều thứ hai cần xem xét là yếu tố vốn, thị trường có thể ví von như một "siêu casino" với các dòng chảy tài chính liên tục biến động, bất cứ tổ chức, đại gia hay các nhà đầu tư đều không thể so sánh với thị trường về yếu tố này. Chúng ta tham gia vào thị trường thì rõ ràng tiềm lực tài chính chỉ rất nhỏ bé so với thị trường.

Nếu chúng ta liên tục tham gia vào thị trường thì khả năng thua cuộc rất lớn giống như nguyên nhân thất bại do chơi liên tục khi đến casino chơi "bài cào" với xác suất dưới 50% bởi vì chúng ta phải trả phí giao dịch khi mua hoặc bán chứng khoán.

Theo tư duy của Warren Buffett, nhà đầu tư vĩ đại của thế giới thì thị trường chứng khoán được thiết kế để chuyển tiền từ người tích cực sang người kiên nhẫn. Lợi nhuận lớn nhất đến với những người nào biết đợi cơ hội tốt nhất xuất hiện trước khi hành động. Những người chạy theo "phong trào" kết cục thường thua lỗ nhiều hơn là có lãi.

Điều thứ ba cũng là yếu tố tâm lý, người ta thường hay nói "đồng tiền đi liền khúc ruột", vì vậy tâm lý thắng thua nhất định sẽ ảnh hưởng đến các nhà đầu tư nhưng ở mức độ khác nhau tuỳ thuộc vào tính cách, độ tuổi, kinh nghiệm...

Nhà đầu tư cần phải hiểu chính mình, hiểu được khả năng tài chính, kiến thức, kinh nghiệm và tuân thủ các nguyên tắc của bản thân. Áp dụng quy tắc của riêng mình thật sự cần thiết để trở thành một nhà đầu tư thành công.

Thứ tư, việc phân bổ vốn là cực kỳ quan trọng. Khi những cơ hội tốt nhất xuất hiện, đầu tư lớn sẽ là một cách khôn ngoan. Đối với các cơ hội tốt nhưng chưa phải là tuyệt vời, nên đầu tư số tiền nhỏ bởi vì lợi nhuận tiềm năng có thể sẽ không đủ bù đắp được rủi ro phải gánh chịu trong những tình huống không như dự tính.

Kinh nghiệm luôn là người thầy tuyệt vời và chiến lược "cắt lỗ" có thể phải sử dụng để giảm các khoản lỗ lớn hơn nếu đánh giá về cơ hội là sai lầm. Đức tính kiên nhẫn cũng rất quan trọng, tìm kiếm các công ty chất lượng và kiên nhẫn đợi các công ty đó giảm thấp hơn giá trị thực trước khi mua vào. Thông thường cơ hội tốt nhất là khi mọi người khác đã từ bỏ thị trường chứng khoán.

Chứng khoán: đầu tư cho tương lai

Một trong những khác biệt lớn đó chính là tỷ lệ thắng thua. Ví dụ, nếu đầu tư ở thời điểm VN-Index thấp nhất theo mức đóng cửa là 235,5 điểm cho dù nhiều người dự đoán có thể rớt sâu hơn nữa đến mức 200 điểm.

Như vậy rủi ro có thể xảy ra là mất đi 15% nhưng lúc đó cũng có khả năng chỉ số này trong vòng một năm sẽ trở về mức cao cũ thiết lập tháng 6/2008 là 380 điểm, lợi nhuận kỳ vọng trên 60%, tỷ lệ thắng thua trên 4 lần (60% chia 15%).

Thực tế thì tỷ lệ này cao hơn khá nhiều vì chúng ta chứng kiến VN-Index đã tăng đến hơn 120%. Trong khi trò chơi Baccarat đã đề cập, tỷ lệ thắng thua chỉ là bằng hoặc dưới 1.

Hơn nữa, đầu tư chứng khoán là đầu tư vào tương lai của các công ty và thông qua thị trường chứng khoán rất nhiều công ty đã có một kênh huy động vốn hết sức hiệu quả để phát triển nhanh, mạnh mẽ và thực hiện được các mục tiêu kinh tế, xã hội, an sinh... Ngược lại casino chỉ nên xem là một hình thức giải trí chứ không phải là nơi có thể "kiếm tiền nhanh chóng".Trade what you see, not what you think!!!

-

02-04-2016 08:25 PM #108

- Ngày tham gia

- Apr 2016

- Bài viết

- 3

- Được cám ơn 0 lần trong 0 bài gởi

Cảm ơn bạn, đọc thấy rất chuẩn

-

04-04-2016 08:02 AM #109

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Hỗ trợ và Kháng cự trong Phân tích kỹ thuật

Hiện tượng ngưỡng kháng cự trở thành ngưỡng hỗ trợ và ngược lại là rất phổ biến trên đồ thị giá. Điều đầu tiên mà nhà đầu tư nên tìm kiếm trên đồ thị là các ngưỡng hỗ trợ/kháng cự trong quá khứ.

Lý thuyết chung về Hỗ trợ và Kháng cự

Theo lý thuyết phân tích kỹ thuật thì ngưỡng hỗ trợ là mức giá mà hầu hết các nhà đầu tư tin rằng giá sẽ tăng cao hơn. Ngưỡng kháng cự là mức giá mà hầu hết các nhà đầu tư tin rằng giá sẽ quay đầu giảm.

Tuy nhiên, kỳ vọng của nhà đầu tư lại thay đổi theo thời gian! Khi kỳ vọng của nhà đầu tư thay đổi, họ thường hành động một cách quyết đoán. Quan sát hình bên dưới, chúng ta thấy khi giá cổ phiếu SHA vượt ngưỡng kháng cự thì nhà đầu tư có hành động rất dứt khoát. Lưu ý thêm, khi giá cổ phiếu bứt phá lên trên ngưỡng kháng cự (vùng 7,700-8,300) thì khối lượng giao dịch gia tăng đáng kể trong tháng 05/2015.

Một khi nhà đầu tư chấp nhận giao dịch cổ phiếu SHA trên mức 8,300 thì càng có nhiều nhà đầu tư sẵn sàng mua vào cổ phiếu này với mức cao hơn (từ đó khiến giá và khối lượng cùng tăng). Tương tự, những người từng bán ra quanh mức 8,300 cũng bắt đầu kỳ vọng giá tiếp tục tăng và không còn muốn bán ra.

Sự hình thành của các ngưỡng hỗ trợ/kháng cự có lẽ là điểm đáng chú ý nhất và xuất hiện thường xuyên nhất trên đồ thị giá. Các ngưỡng hỗ trợ/kháng cự có thể bị phá vỡ do sự thay đổi của các yếu tố cơ bản so với kỳ vọng của nhà đầu tư (chẳng hạn như sự thay đổi về lợi nhuận, bộ máy quản lý, môi trường cạnh tranh,...) hoặc do chính nhà đầu tư thay đổi kỳ vọng (nhà đầu tư mua khi thấy giá tăng). Nguyên nhân không quan trọng bằng kết quả: kỳ vọng mới dẫn đến mức giá mới.Trade what you see, not what you think!!!

-

05-04-2016 02:26 PM #110

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Ngưỡng hỗ trợ/kháng cự có bản chất là cung cầu Gửi bởi tigeran

Bản chất của ngưỡng hỗ trợ/kháng cự là một dạng đường cung cầu cơ bản. Trong Kinh tế học, đường cung/cầu thể hiện quan hệ cung cầu ở một mức giá nhất định.

Nền tảng của phần lớn các công cụ phân tích kỹ thuật cũng như việc định giá hầu hết các loại hàng hóa và dịch vụ đều bắt nguồn từ quan hệ cung cầu. Biểu đồ giá chứng khoán cho chúng ta một cái nhìn toàn diện về cung/cầu trong thực tế.

Trong một thị trường tự do, đường cung/cầu liên tục thay đổi. Khi kỳ vọng nhà đầu tư thay đổi, mức giá mà bên mua và bên bán chấp nhận cũng thay đổi theo. Giá bứt phá (breakout) lên trên ngưỡng kháng cự là bằng chứng đường cầu sẽ dịch chuyển lên vì có nhiều người sẵn sàng mua với giá cao hơn. Tương tự, giá phá vỡ (breakout) xuống dưới ngưỡng hỗ trợ cho thấy đường cung sẽ dịch chuyển xuống.

Ngưỡng kháng cự trở thành Ngưỡng hỗ trợ

Hiện tượng ngưỡng kháng cự trở thành ngưỡng hỗ trợ (và ngược lại) là rất phổ biến. Điều đầu tiên mà nhà đầu tư nên tìm kiếm trên đồ thị là các ngưỡng hỗ trợ/kháng cự trong quá khứ.

CTG là minh họa điển hình cho sự thay đổi từ ngưỡng kháng cự thành ngưỡng hỗ trợ. Sau khi giá phá vỡ ngưỡng kháng cự ở vùng 15,500-16,500 thì vùng này trở thành ngưỡng hỗ trợ mới và phát huy hiệu quả trong giai đoạn tháng 04/2015-tháng 05/2015.

Tương tự, ngưỡng hỗ trợ khi bị xuyên thủng sẽ trở thành ngưỡng kháng cự mới và rất khó bị phá vỡ. Khi giá tiếp cận ngưỡng hỗ trợ trước đó (nay đã trở thành ngưỡng kháng cự), nhà đầu tư thường cố gắng hạn chế tổn thất bằng việc bán ra.

Kết luận

Việc hiểu đúng và đầy đủ về ngưỡng kháng cự/hỗ trợ sẽ giúp nhà đầu tư nắm vững và áp dựng hiệu quả hơn công cụ này trong hoạt động đầu tư của mình.Trade what you see, not what you think!!!

-

05-04-2016 03:34 PM #111

- Ngày tham gia

- Mar 2016

- Bài viết

- 2

- Được cám ơn 0 lần trong 0 bài gởi

bài viết rất hay, cảm ơn bạn

-

06-04-2016 01:24 PM #112

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Phân tích kỹ thuật Đầu tư 1 cách an toàn - chứng khoán

Các nhà đầu tư đều hiểu việc hoạch định kế hoạch đóng vai trò sống còn đối với các khoản đầu tư. Nhưng một kế hoạch đầu tư cũng sẽ là không thể thực hiện được nếu họ không có một cái nhìn đầy đủ về rủi ro.

Trong bất kì hình thức đầu tư nào cũng luôn luôn tồn tại sự đánh đổi rủi ro hoặc lợi nhuận. Điều này có nghĩa là sự mạo hiểm càng lớn, bạn sẵn sàng chấp nhận rủi ro càng cao thì khoản lợi nhuận tiềm năng cũng sẽ cao hơn nhiều. Đó đơn giản chỉ là phần thưởng xứng đáng cho những người dám đặt nguồn vốn của mình vào những kết quả không biết trước.

Một cách dễ hiểu, mức độ rủi ro và tỉ suất lợi nhuận là hai đại lượng tỉ lệ thuận.

Bằng việc kết hợp một cách linh hoạt các nguồn thông tin trên thị trường và những mẹo vặt dưới đây, bạn sẽ chắc chắn tránh được nguy cơ mất hết vốn liếng và thậm chí có thể thu được lợi nhuận cao hơn từ đầu tư chứng khoán.

1. Tuân theo nguyên tắc 2%

Không bao giờ đầu tư quá 2% số vốn của bạn cho một dự án. Với các tài khoản có giá trị nhỏ hơn từ 5000 đô đến 10000 đô, tỉ lệ này có thể cao hơn một chút.

2. Lệnh Stop Loss Order – người bạn thân thiết

Đây là một trong những lệnh quan trọng nhất cho bất kì giao dịch nào. Nếu nhà môi giới bạn đang sử dụng không có lệnh này, hãy đừng chần chừ trong việc thay ngay người khác. Stop loss order là mệnh lệnh cho phép bạn bán tự động nếu cổ phần rớt hơn mức mà bạn chấp nhận.

Hãy nhớ luôn sử dụng lệnh Stop Loss Order, thường dùng phân tích kỹ thuật để xác định, để bảo vệ nguồn vốn cũng như lợi nhuận của bạn khi bạn tham gia bất kì một vụ đầu tư nào. Trên thực tế đa số các nhà đầu tư đều không biết dừng lại một cách hợp lý theo đúng nghĩa. Bất kì ai chỉ dừng việc mua bán trên thị trường khi đã đến sát mức nguy hiểm sẽ nhanh chóng bị loại khỏi trận đấu cam go này.

Các lệnh Stop Loss Order phải đi trước ít nhất hai bước so với mức giá hiện tại trên thị trường. Điều này được tiến hành dựa trên những tính toán nhờ vào khung thời gian biến động của cổ phiếu đó.

Nếu bạn tiến hành giao dịch dựa trên số liệu theo ngày, hãy lấy số liệu tổng hợp theo tuần làm thước đo để xác định mức giá “dừng chân” cho lệnh Stop Loss Order của mình.

Rất nhiều nhà đầu tư đặt lệnh này nhưng rồi lại lấn cấn với những khoản thua lỗ. Họ liên tục thay đổi mức giá (stop) cho lệnh trong khi thị trường đã đến rất gần. Mức stop cũng phải được sử dụng sao cho bạn vẫn giữ được vị trí có lợi của mình.

Trên thị trường thường xuyên biến động theo xu hướng, bạn cũng nên di chuyển mức stop theo xu hướng của thị trường bởi điều này chắc chắn sẽ đem đến cho bạn một khoản lợi nhuận nhất định.

Ngay cả khi bạn không thích sử dụng lệnh Stop Loss Order, hãy luôn tự xác định trong đầu một mốc cụ thể mà nếu thị trường xuống đến đó, bạn sẽ rút lui khỏi thị trường.

3. Không bao giờ mua quá nhiều (over trade)

Rất nhiều nhà đầu tư over trade trong khi tài khoản có giới hạn. Các nhà đầu tư thường có xu hướng thích có những khoản đầu tư quá lớn so với khả năng tài chính thực tế của họ và thường xuyên giao dịch quá tầm quy mô tài khoản họ có.

4. Bảo vệ lợi nhuận

Không bao giờ được để lợi nhuận biến thành thua lỗ. Ngay khi giao dịch của bạn đem về lợi nhuận, hãy nhớ đến lệnh Stop Loss Order để “khóa” khoản lợi nhuận đó lại.

5. Tránh xa những kẻ thất bại trên thị trường

Rất nhiều nhà đầu tư không thèm quan tâm đến những khoản thua lỗ “nho nhỏ” cũng như không chịu thừa nhận họ đã có quyết định sai lầm. Nhiều người thường cố bám giữ lấy cổ phiếu của những kẻ “hơi hơi” thất bại đó trong hi vọng. Kết cục là khi những thua lỗ của các công ty kia thực sự không còn “nho nhỏ”, họ phải đối mặt với những thua lỗ khổng lồ của chính mình.

6. Đi theo trào lưu

Hãy đi theo một cách hợp lý những trào lưu trên thị trường trên cơ sở bạn có thông tin thật sự, chứ không phải chỉ là “a dua”. Chỉ ngừng đi theo thị trường khi bạn chắc chắn rằng xu hướng đó đã qua đi.

7. “Khi nghi ngờ, hãy rút lui” (When in Doubt, Get Out)

Khi bạn không chắc chắn về tình hình thị trường, hãy nhanh chóng rút lui một thời gian. Đó là cách nhanh nhất để đảm bảo một khoản lợi nhuận vừa phải và cũng tránh một khoản thua lỗ nặng nề hơn.

8. Hãy quan tâm đến khối lượng cổ phiếu

Hãy tránh xa những thời điểm thị trường đang trì trệ hoặc đang biến động. Đừng lao vào những thị trường đang có khối lượng cổ phiếu tăng giảm ít nhất 100.000 theo ngày. Những thị trường này sẽ chỉ dẫn đến sự biến động giá cả thất thường, sự hạn chế trong hoạt động.

9. Đa dạng hóa

Đã bao nhiêu lần bạn được nghe nhắc đến từ này? Luôn nhớ đa dạng hóa các khoản đầu tư và danh mục đầu tư là điều bắt buộc với mọi nhà đầu tư.

10. Mở một tài khoản thặng dư

Đây là một trong những mẹo quan trọng nhất. Khi bạn thu được một vài khoản lợi nhuận nhất định, hãy đưa chúng vào đây và chỉ sử dụng chúng trong trường hợp khẩn cấp.Trade what you see, not what you think!!!

-

11-04-2016 09:27 AM #113

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Các trường phái phân tích đầu tư chứng khoán

Xác định giá chứng khoán (CK) là một công việc phức tạp và thực sự cần thiết đối với các nhà đầu tư CK. CK đó đáng giá bao nhiêu và lúc nào nên mua-bán là một câu hỏi mà bất cứ nhà đầu tư nào cũng mong mình giải đúng.

Cùng với lịch sử phát triển của thị trường chứng khoán (TTCK) thế giới, có thể tổng kết được 6 trường phái trong phân tích Chứng Khoán. 1. Phân tích cơ bản

Điều mà nhà phân tích cơ bản coi như kim chỉ nam chính là cho rằng giá trị thực của một công ty có mối quan hệ mật thiết với các đặc tính tài chính như: khả năng phát triển; những rủi ro mà công ty có thể gặp phải; dòng tiền mặt... Bất kỳ một sự chệch hướng nào so với giá trị thực cũng là dấu hiệu cho thấy cổ phiếu (CP) đó đang ở dưới hoặc vượt quá giá trị thực.

Một chiến lược đầu tư dài hạn thường dựa vào những giả thiết như:

Mối quan hệ giữa giá trị và các yếu tố tài chính là có thể đo lường được.

Mối quan hệ này ổn định trong một khoảng thời gian đủ dài.

Các sai lệch của mối quan hệ sẽ được điều chỉnh lại vào thời điểm thích hợp.

Giá trị là mục tiêu chính trong phân tích cơ bản. Một số nhà phân tích thường sử dụng phương pháp chiết khấu dòng tiền mặt để xác định giá trị của công ty, trong khi đó một số người lại sử dụng tỷ số giá trên thu nhập (P/E) hoặc giá trị số tích...

Khi những nhà phân tích này nắm giữ một số lượng lớn các CP đang ở dưới giá trị trong danh mục đầu tư nghĩa là họ đang nuôi hy vọng danh mục này sẽ đem lại một mức lợi nhuận cao hơn mức trung bình của thị trường.

2. Mua đặc quyền kinh doanh

Nhà mua đặc quyền kinh doanh thường tập trung vào một số ít các công ty mà họ hiểu rõ và họ sẽ tiến hành mua CP khi những công ty này đang ở dưới giá trị thực. Thường thì nhà mua đặc quyền kinh doanh sẽ có ảnh hưởng lên Ban quản lý và có thể thay đổi chính sách tài chính hoặc chính sách đầu tư của công ty.

Trên khía cạnh đầu tư dài hạn thì:

Nhà đầu tư hiểu rõ công ty sẽ ở vị thế tốt hơn trong định giá công ty.

Có thể mua những công ty ở dưới giá trị thực mà không làm cho giá của chúng tiến đến gần giá trị thực.

Giá trị cũng đóng vai trò chủ chốt và nhà mua đặc quyền kinh doanh sẽ hướng sự chú ý của mình vào những công ty mà họ tin tưởng công ty đó đang ở dưới giá. Ngoài ra, họ cũng quan tâm tìm hiểu xem họ sẽ gia tăng được thêm bao nhiêu giá trị cho công ty nếu họ có thể tái cơ cấu lại công ty.

3. Biểu đồ (phân tích kỹ thuật)

Những nhà phân tích kỹ thuật tin tưởng rằng phần giá cả dao động do tâm lý của các nhà đầu tư ít nhất cũng bằng phần dao động do các yếu tố tài chính. Những thông tin có sẵn như dao động giá, khối lượng giao dịch, bán khống... sẽ cung cấp những chỉ báo về tâm lý của nhà đầu tư về dao động giá trong lương lai.

Nhưng nhìn chung có thể thấy các nhà đầu tư cá thể đầu tư theo cảm tính nhiều hơn là đầu tư theo các phân tích hợp lý.

Trong khi giá trị không đóng vai trò chính trong phân tích kỹ thuật thì cũng có nhiều con đường để nhà phân tích kỹ thuật có thể kết hợp vào phân tích. Giá trị có thể được sử dụng ví dụ như để quyết định đường hỗ trợ hoặc kháng cự trên biểu đồ giá.

Trên một biểu đồ đường hỗ trợ thường căn cứ vào điểm dưới mà dưới điểm đó giá có khuynh hướng ngừng giảm, còn đường kháng cự được căn cứ vào điểm trên mà trên điểm đó giá có khuynh hướng ngừng tăng. Những mức này thường được dự tính theo giá quá khứ, biên độ của giá tính theo phương pháp giá trị có thể được sử dụng để quyết định. Có nghĩa là giá trị tối đa sẽ trở thành mức kháng cự và giá trị tối thiểu sẽ trở thành đường hỗ trợ.

4. Thông tin

Giá cả lên xuống phụ thuộc vào thông tin về công ty. Những nhà giao dịch căn cứ vào thông tin giao dịch (dựa trên lợi thế thông tin mới hoặc ngay sau khi thông tin được công bố trên thị trường), họ sẽ mua vào khi có tin tốt và bán ra khi có tin xấu. Giả thiết được đưa ra là các nhà giao dịch có thể dự đoán thông tin sắp công bố và đánh giá được phản ứng của thị trường tốt hơn nhà đầu tư thông thường.

Đối với nhà kinh doanh dựa vào thông tin thì việc nghiên cứu mối quan hệ giữa thông tin và sự thay đổi giá là quan trọng hơn việc nghiên cứu giá trị. Do đó, nhà kinh doanh này có thể mua một công ty có giá vượt quá giá trị thực dựa trên niềm tin rằng thông tin kế tiếp là những thông tin tốt, vượt mức mong đợi và sẽ đẩy được giá lên.

Như vậy, nếu có mối quan hệ trong việc công ty ở dưới giá, trên giá và xác định được cơ chế của giá CP phản ứng lại những thông tin trên thị trường thì nhà đầu tư dựa trên thông tin sẽ có những quyết định đầu tư hợp lý.

5. Thời điểm

Những nhà đầu tư thời điểm cho rằng dự đoán thay đổi của cả thị trường thì dễ hơn việc chọn lựa cụ thể một CP nào đó và như vậy việc dự đoán được dựa trên những yếu tố có thể quan sát được.

Trong khi việc xác định giá trị của một CP có thể không sử dụng công cụ của nhà phân tích thời điểm thì chiến lược tính toán thời điểm thị trường lại có thể sử dụng công cụ giá trị bằng ít nhất hai cách sau:

Tổng thị trường tự nó được định giá và so sánh theo thời điểm hiện tại.

Mô hình giá trị có thể được sử dụng để tính toán giá trị của tất cả các CP và kết quả từ việc kiểm tra chéo có thể được sử dụng để quyết định xem thị trường đang ở dưới hoặc trên giá trị thực của nó.

6. Thị trường hiệu quả

Những nhà thị trường hiệu quả tin tưởng rằng giá cả tại một thời điểm nào đại diện cho dự đoán tốt nhất về giá trị thực của công ty và bất cứ dự định nào nhằm hưởng lợi từ thị trường hiệu quả sẽ tốn kém hơn là lợi nhuận thu được. Họ cho rằng thị trường thích hợp thông tin một cách nhanh chóng, chính xác và các nhà đầu tư theo kiểu vay-mua sẽ lập tức lấp đầy những khoảng không hiệu quả.

Đối với nhà phân tích thị trường hiệu quả thì giá trị là một công cụ kiểm tra hữu hiệu để hiểu rõ tại sao một CP được bán ở mức giá đó. Kể từ khi giả thiết giá thị trường là dự đoán tốt nhất đối với giá trị thực của công ty thì đối tượng quyết định đối với giả thiết này là phân tích tác động của mức tăng trưởng và rủi ro trong giá thị trường hơn là việc tìm kiếm công ty ở dưới hoặc lên giá trị thực.Trade what you see, not what you think!!!

-

11-04-2016 05:23 PM #114

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Phân tích kỹ thuật Mẹo giành khách

TTCK đã trải qua hơn một tháng hồi phục, giúp các CTCK dễ thở hơn trong việc duy trì hoạt động kinh doanh. Nhưng sự cạnh tranh giữa các CTCK vẫn đang diễn ra ngày một quyết liệt hơn, đi kèm theo đó là những những thủ thuật, mánh lới giành giật khách hàng. Thị phần chật chội

Sự suy giảm của TTCK trong năm 2008 đã làm không ít CTCK phải dở sống dở chết với danh mục tự doanh của mình, chỉ trừ một vài “ông lớn” có bản lĩnh thật sự tiếp tục duy trì mảng tự doanh. Nhu cầu tư vấn cổ phần hóa, thu xếp mua bán sáp nhập hoặc bảo lãnh phát hành trong năm nay không nhiều để các CTCK có thể triển khai.

Chính vì vậy, đẩy mạnh hoạt động môi giới nhằm củng cố thu nhập là điều rất nhiều CTCK đang hướng đến. Để chiếm lĩnh được thị phần môi giới vốn đã rất chật chội, các CTCK buộc sẽ phải dốc toàn bộ sức lực của mình.

Rất nhiều CTCK đang tìm mọi cách “ăn thua đủ” miễn sao là giành được thị phần.

Ông Phạm Linh, TGĐ CTCK Quốc Tế, cho biết: “Chảy máu khách hàng đang là một trong những nguy cơ hàng đầu của các CTCK lớn. NĐT ngày càng nhận được nhiều lời mời chào hết sức hấp dẫn từ các đối thủ, điều này buộc CTCK phải nhìn lại mình, có những chiến lược hợp lý để giữ khách hàng”.

Hiện nay, biện pháp rải nhân viên đi khắp các nơi, từ hội thảo đến ĐHCĐ và thậm chí là ngay cả tại sàn của đối thủ cạnh tranh đang được rất nhiều CTCK áp dụng. Danh sách khách hàng của CTCK đối thủ đang được xem là “báu vật” mà nhân viên môi giới quyết tâm săn lùng cho kỳ được.

Những sản phẩm “độc”

Cách đây khoảng 1 năm, UBCKNN đã xử phạt vi phạm hành chính đối với một CTCK vì bảo lãnh cho khách hàng mua chứng khoán có giá trị cao hơn số dư tiền có trong tài khoản. Đây là một hình thái tương tự như sản phẩm giao dịch ký quỹ (margin trading) hay còn gọi là “bảo hành chìm”.

Nhưng sau khi sự việc này xảy ra, rất nhiều nhân viên môi giới thuộc các CTCK đối thủ đã xuất hiện tại sàn giao dịch của CTCK này. Trớ trêu thay, hình thức bảo lãnh chìm vừa khiến cho một CTCK bị phạt lại được CTCK khác áp dụng rồi biến thể thành sản phẩm thanh toán “T+7” tung ra nhằm thu hút các NĐT VIP. Theo đó, các VIP thậm chí khỏi cần nộp tiền vào tài khoản nhưng vẫn có thể mua chứng khoán rồi sau đó bán ngay vào ngày “T+4”. những khoản lời hoặc lỗ, cùng với phí giao dịch sẽ được thanh toán vào ngày “T+7”.

Một hình thức để CTCK thu hút NĐT VIP cũng khá quen thuộc là cho mượn danh mục đầu tư để giao dịch, hay thường được gọi là “short sell” (bán khống). Theo đó, sẽ có một thỏa thuận giữa NĐT và CTCK về thời hạn vay và trả CP mà thường là rất ngắn. CTCK sẽ chuyển CP sang tài khoản để NĐT có thể bán ra hoặc thực hiện theo yêu cầu của NĐT. Với hình thức này, CTCK sẽ được hưởng thêm một khoản lãi suất cho vay CP trong khi NĐT có thể giao dịch với một giá trị rất lớn.

Tuy nhiên, điều đáng lo ngại ở đây là việc một số nhân viên môi giới đã lấy tài khoản của NĐT mà chưa được sự cho phép để chuyển sang tài khoản khác giao dịch. Vào những ngày đầu tháng 4, đã xuất hiện thông tin một CTCK short sell một blue chip với khối lượng rất lớn lấy từ tài khoản của khách hàng nhưng đã được dàn xếp êm thấm. Rủi ro cũng có thể xảy ra là sau khi NĐT bán ra CP mà giá của CP này tăng mạnh thì có thể dẫn đến việc mất khả năng thanh toán và CTCK cũng sẽ chịu những thiệt hại không nhỏ.

Gần đây, một số CTCK mới thành lập cũng chào mời các NĐT về giao dịch tại công ty mình sẽ được tùy nghi vay mượn danh mục với vài chục mã CP để đầu tư. Tuy nhiên theo lời của một NĐT lão làng thì đây cũng chỉ là một “hư chiêu” vì CTCK mới mở thì làm sao có một danh mục CP phong phú như vậy.

Mở thay vì cấm

Việc một số CTCK âm thầm triển khai những sản phẩm, dịch vụ khi chưa được các cơ quan quản lý cho phép đã tạo ra sự cạnh tranh không công bằng.

Trong khi đó việc giám sát và xử phạt những vi phạm vẫn còn quá nhẹ nhàng và thiếu tính răn đe. Do vậy sẽ không tránh khỏi việc các CTCK xé rào hàng loạt. Thiết nghĩ, đã đến lúc TTCK cần xuất hiện thêm những sản phẩm để vừa tạo nguồn cung vững chắc cho thị trường, đồng thời cũng sẽ hạn chế được cạnh tranh không lành mạnh.Trade what you see, not what you think!!!

-

13-04-2016 08:50 AM #115

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Phân tích kỹ thuật Arms Index

Arms thể hiện khá chính xác các lần tạo đáy/đỉnh quan trọng của VN-Index trong 5 năm gần đây.

Chỉ số Arms nhìn chung còn khá mới mẽ ở Việt Nam nhưng trên thế giới, đây là chỉ số rất được giới phân tích kỹ thuật tin dùng, vì nó thể hiện được tình trạng hiện tại của thị trường một cách rõ nét nhất.

Chỉ số Amrs (Amrs Index) là gì?

Arms Index được Richard w. Arms, Jr. phát triển vào năm 1967. Qua nhiều năm, chỉ số này được biết đến dưới một số tên gọi khác nhau. Khi Barron’s xuất bản bài báo đầu tiên về Arms Index vào năm 1967, chỉ báo này có tên là Chỉ số Giao dịch Ngắn hạn (Short-Term Trading Index). Người ta cũng gọi chỉ báo này là TRIN (viết tắt của từ TRading INdex), hay MKDS hay STKS.

Arms Index là chỉ báo thị trường thể hiện mối quan hệ giữa số lượng chứng khoán tăng giá hoặc giảm giá (số mã chứng khoán tăng giá/giảm giá) và khối lượng giao dịch của các chứng khoán tăng giá hay giảm giá đó (khối lượng giao dịch của chứng khoán tăng giá/giảm giá).

Để tính chỉ số này ta lấy số mã chứng khoán tăng giá chia cho số mã chứng khoán giảm giá để xác định Tỷ lệ A/D. Tiếp theo, lấy khối lượng giao dịch của nhóm chứng khoán tăng giá chia cho nhóm chứng khoán giảm giá để xác định Tỷ lệ Khối lượng Chứng khoán Tăng/Giảm. Cuối cùng, lấy Tỷ lệ A/D chia cho Tỷ lệ Khối lượng Chứng khoán Tăng/Giảm.

Trade what you see, not what you think!!!

Trade what you see, not what you think!!!

-

18-04-2016 08:31 AM #116

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Thể hiện được tình trạng của thị trường một cách toàn diện. Hiệu quả trong giao dịch ngắn hạn Gửi bởi tigeran

Chỉ số Arms cho thấy sự cân bằng tương đối giữa chiều sâu thị trường (tổng khối lượng của các mã tăng giá và giảm giá) và chiều rộng thị trường (số lượng các mã tăng giá và giảm giá).

Chỉ số Arms hiệu quả khi được sử dụng trong giao dịch ngắn hạn. Chỉ báo này cho thấy liệu khối lượng giao dịch đang tập trung vào nhóm chứng khoán tăng giá hay giảm giá. Nếu khối lượng giao dịch của nhóm chứng khoán tăng giá lớn hơn nhóm chứng khoán giảm giá thì Arms Index sẽ nhỏ hơn 1.0; còn nếu khối lượng giao dịch của nhóm chứng khoán giảm giá nhiều hơn nhóm chứng khoán tăng giá thì chỉ báo này sẽ lớn hơn 1.0.

Đồ thị Arms Index hơi ngược so với thông thường: các mức quá bán đi kèm với giá trị Arms Index cao và các mức quá mua đi kèm với giá trị thấp của chỉ báo này.

Các mức quá mua/quá bán “cực trị” (cực mua/cực bán) của Arms Index phụ thuộc vào khung thời gian để tính trung bình động của chỉ báo này và các điều kiện thị trường. Theo nghiên cứu của chúng tôi thì ở thị trường Việt Nam, mức quá mua của Arms Index thường là dưới 0.8, còn mức quá bán là trên 1.2.Trade what you see, not what you think!!!

-

19-04-2016 05:02 PM #117

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Ứng dụng RMO Trade Model trên thị trường Việt Nam

Rahul Mohindar Oscillator (RMO) và các công cụ cũng như chỉ báo liên quan của nó được Rahul Mohindar phát triển dùng cho các thị trường mới nổi.

Lý thuyết về RMO Trade Model

Chỉ báo này được phát triển để phát hiện các xu hướng chính (primary movement, major trend) và hạn chế tín hiệu nhiễu từ các biến động của thị trường, từ đó cho ta thấy xu hướng chính dài hạn rõ ràng hơn.

Nếu RMO có giá trị dương (lớn hơn 0), tín hiệu mua sẽ xuất hiện. Nếu RMO có giá trị âm (nhỏ hơn 0), tín hiệu bán sẽ xuất hiện.

Tuy nhiên, một đặc điểm cần đặc biệt lưu ý là các công cụ cũng như những chỉ báo liên quan chỉ có thể sử dụng với biểu đồ có đầy đủ các giá trị: Giá mở cửa (Open), Giá cao nhất (High), Giá thấp nhất (Low) và Giá đóng cửa (Close). Nếu thiếu một trong các giá trị này thì sẽ không sử dụng được RMO Trade Model.Trade what you see, not what you think!!!

-

20-04-2016 09:32 AM #118

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Các công cụ liên quan trong RMO Trade Model Gửi bởi tigeran

Nhóm Swing Trader với 3 chỉ báo. SwingTrader cũng do Rahul Mohindar phát triển. Nó được dùng kết hợp với các chỉ báo khác trong hệ thống RMO Trade Model.

Nhóm chỉ báo này dùng để phát hiện và báo hiệu điểm xuất hiện các sóng tăng/giảm trong một xu hướng và tự động đặt mũi tên màu đỏ (Bán) hoặc màu xanh (Mua) trên biểu đồ giá tại những điểm này.

SwingTrd 1: Dùng để theo dõi xu hướng nhỏ ngắn hạn (minor movement).

SwingTrd 2: Dùng để theo dõi xu hướng trung hạn (secondary reaction).

SwingTrd 3: Dùng để theo dõi xu hướng dài hạn (primary movement).

Hai đường SwingTrd 2 và SwingTrd 3 được dùng kết hợp với nhau trong RMO Trade Model để cho tín hiệu là các mũi tên màu đỏ (Bán) hoặc màu xanh (Mua) trên biểu đồ giá.

Tuy nhiên, cần hết sức lưu ý là các tín hiệu quan trọng của chúng không chỉ là các điểm giao cắt với nhau mà còn là các điểm giao cắt với đường 0 vì các đường SwingTrd 1, SwingTrd 2 và SwingTrd 3 đều dao động quanh đường 0.

EXIT Swing Signal đóng vai trò trailing stop loss. Ngoài ra, cũng cần phải kể đến chỉ báo EXIT Swing Signal với vai trò khá quan trọng.

Chỉ báo này sẽ đóng vai trò là đóng vai trò trailing stop loss của RMO Trade Model để giúp nhà đầu tư tối đa hoá lợi nhuận và hạn chế đến mức tối thiểu rủi ro.Trade what you see, not what you think!!!

-

25-04-2016 01:40 PM #119

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Phân tích kỹ thuật PSAR - Parabolic SAR

PSAR là một chỉ số cho biết rất sớm (rất nhạy) sự xuất hiện của trend. Nhược điểm của nó là chỉ báo up hay down. Nó không thể hiện tình trạng non-trend của thị trường. Tiếc thay, trạng thái này lại chiếm thời lượng khá lớn.

PSAR đảo chiều vượt dưới đường giá (tín hiệu mua)

PSAR đảo chiều vượt trên đường giá (tín hiệu bán)

PSAR là một chỉ số cho biết rất sớm (rất nhạy) sự xuất hiện của trend. Nhược điểm của nó là chỉ báo up hay down. Nó không thể hiện tình trạng non-trend của thị trường. Tiếc thay, trạng thái này lại chiếm thời lượng khá lớn.

Vì vậy, đã có rất nhiều bài viết về cách phối hợp ADX cùng với PSAR để sử dụng ưu điểm của cả 2 chỉ số, loại bỏ nhược điểm của cả 2. John Murphy nổi tiếng cũng đã từng gợi ý về cách dùng DMI (ADX, +/-DI) với PSAR. Tuy vậy, việc xác định ranh giới giữa up, down và sideway vẫn còn rất mơ hồ, khó nắm bắt. (ADX và PSAR)

Chúng ta phải luôn bám sát PSAR vì PSAR là nhạy nhất. Nó sẽ cảnh báo sự thay đổi của trend đầu tiên.

Khi PSAR đột ngột đảo chiều, câu hỏi là trend đã thực sự thay đổi chưa? Nếu đã, thì là up (trong trường hợp đang down), down (trong trường hợp đang up) hay sideway? Thường thì sau một trend, thị trường phải sideway, rồi mới chuyển sang trend ngược lại, hoặc tiếp tục trend cũ. Vấn đề là sideway kéo dài bao lâu? Có thể chỉ một vài phiên để retest, khẳng định mốc mới; có thể là lâu hơn.Trade what you see, not what you think!!!

-

26-04-2016 09:22 AM #120

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Phân tích kỹ thuật - 9 bài học giúp bạn thành công như Sói già Phố Wall

Năm 2013, đạo diễn người Mỹ Martin Scorsese đã gây sốc và kích thích sự tò mò của khán giả với bộ phim kéo dài 3 tiếng có tên “Sói già Phố Wall”. Bộ phim dựa trên câu chuyện có thật về nhân vật Jordan Belfort, ông đã trở thành một nhà môi giới giàu có sống trong tội lỗi và sự suy đồi. Trong phim có nhiều tình tiết lấy bối cảnh của Phố Wall những năm thuộc thập niên 1980 với đầy đủ những món ăn chơi như vũ công thoát y, thuốc phiện và những bữa tiệc tiêu xài hoang phí. Bên cạnh nhiều cảnh quay được thổi phồng lố bịch và mang tính giải trí cao trong chính công ty môi giới của ông, vẫn có một số chi tiết có thật qua cách miêu tả của Scorsese.

Nếu đã từng tiếp xúc công việc tại công ty chứng khoán, bạn sẽ thấy được những mối liên hệ giữa bộ phim “Sói già Phố Wall” và thực tế. Qua đó, nhiều bài học giá trị có thể rút ra được từ bộ phim này, đặc biệt nếu bạn muốn có một sự nghiệp lâu dài trong ngành tài chính.

1. Sử dụng ngôn ngữ riêng, bulls và bears không phải động vật!

Lời mở đầu cho bộ phim: “Thế giới đầu tư có thể là một khu rừng, nơi đó có bò (bulls), gấu (bears) và nguy hiểm rình rập ở bất cứ nơi đâu”. Nghe như thứ gì đó trong “Phù thủy xứ Oz”, đúng không?

Tiếc là không phải vậy, đừng giống như thực tập sinh không hiểu biết rồi thắc mắc với sếp là tại sao thị trường giống như một cái chợ lớn của những động vật chưa được thuần hóa. Ở đây, bulls và bears tượng trưng cho sự lạc quan và bi quan về xu hướng của thị trường. Cách sử dụng bull và bear có nguồn gốc từ cách mà động vật tấn công đối phương. Loài bò thì dùng sừng húc lên không để tấn công, trong khi đó loài gấu thường dùng tay đánh từ trên xuống.

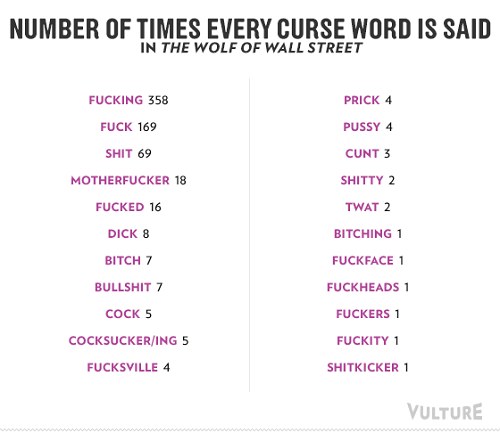

2. Những từ chửi thề được dùng phổ biến hơn cả tên

Theo thống kê trên trang Vuture.com, có đến 569 biến thể của từ “fuck” được nói ra trong suốt bộ phim. Trong khi ngôn ngữ của “Sói già Phố Wall” thô tục đủ khiến cho người suy đồi nhất cũng phải cắn vào lưỡi mình thì việc chửi thề vẫn rất phổ biến ở bất cứ ngóc ngách nào trong các công ty chứng khoán ngoài đời thực.

Mặt tích cực, có thể việc đó giúp mọi người giữ được động lực làm việc hay giúp họ giải tỏa căng thẳng. Cũng có thể đạo diễn Scorsese muốn thêm nhiều nội dung sinh động thay vì chỉ tập trung những đoạn hội thoại nói về các con số khô khan.

Dù là bất cứ lý do gì, chửi thề đóng một vai trò quan trọng trong văn hóa làm việc tại Phố Wall.

3. Quan trọng là biết cách thu hút trên điện thoại

Các quy tắc giao tiếp qua điện thoại rất quan trọng đối với công ty chứng khoán.

Khi bạn đang cố gắng thuyết phục khách hàng chuyển tiền mặt của họ thành cổ phiếu, dù có trong tay những nhận định từ các chuyên gia tài ba nhất, tài sản quý giá nhất vẫn là uy tín của bạn cao đến đâu. Vốn chiến lược mà bạn cung cấp sẽ chỉ đạt hiệu quả tối ưu khi bạn vận dụng thành công khả năng bán của chính mình.

4. Những cuộc hẹn ăn trưa là điều rất cần thiết

Bất cứ nhà môi giới tài giỏi nào cũng biết rằng việc kinh doanh trong thực tế thường không ở văn phòng, nhiều khi nó diễn ra ngay trên bàn ăn tại các nhà hàng. Dù là quan hệ giữa khách hàng và chuyên gia tài chính, nhà phỏng vấn với ứng viên, hay quản lý và nhân viên mới, những cuộc hẹn ăn trưa là điều rất cần thiết.

Đừng mang đồ ăn đựng trong túi xách đến công ty, bởi lẽ tận dụng một giờ nghỉ trưa cho các cuộc hẹn sẽ là chiếc vé đến với thành công.

Bạn đã làm điều đó như thế nào? Hãy bắt tay thực hiện điều này, đó cũng là cách tạo dựng mạng lưới quan hệ.

5. Những gì bạn đang bán là “không có thật”

Thực tế, thu nhập tạo ra trong thị trường chứng khoán không có thật cho đến khi được thanh lý – sự thật mà nhiều công ty chứng khoán phớt lờ.

Khi nhân vật Mark Hanna giải thích với Jordan Belfort do Leonardo DiCaprio thủ vai rằng: “Chúng ta không tạo ra thứ rác rưởi. Chúng ta không xây dựng bất cứ thứ gì.” Trong khi đó, khách hàng nghĩ chúng ta có được “sự giàu có từ thứ rác rưởi bằng giấy”.

Nhà môi giới đang gom cả cọc tiền qua phí giao dịch mà khách hàng trả.Trade what you see, not what you think!!!

Trích dẫn

Trích dẫn

Thông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

phần mền metatrade 4 phân tích kỉ thuật trong chứng khoán

By onlyheart in forum STOCKs TRADING IN HNXTrả lời: 1Bài viết cuối: 06-02-2013, 01:30 PM -

Triết lý trong phân tích kỹ thuật

By MSWing in forum Kiến thức về Phân tích kỹ thuậtTrả lời: 19Bài viết cuối: 20-11-2012, 10:23 AM -

Kinh nghiêm xài SMA trong Phân tích kỹ thuật

By tigeran in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 22-06-2010, 04:52 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks