Threaded View

-

06-08-2024 10:54 AM #1

- Ngày tham gia

- Feb 2023

- Bài viết

- 147

- Được cám ơn 2 lần trong 2 bài gởi

Thị trường chứng khoán giá xuống bắt đầu...

Thị trường chứng khoán giá xuống bắt đầu...

Thực tế thì hiện tại có nhiều vấn đề nghiêm trọng đang ẩn chứa.ảnh hưởng tới thị trường chứng khoán như nợ công, lạm phát, rủi ro đổ vỡ ngân hàng. Nhưng yếu tố quan trọng nhất là định giá cổ phiếu bị kéo căng so với trái phiếu.

Thông thường, cổ phiếu tiếp tục tăng trong giai đoạn đầu của đợt tăng lợi suất trái phiếu. Và sau đó đến lúc chênh lệch định giá quá lớn để có thể duy trì. Chênh lệch này hiện có lẽ lớn hơn bất kỳ thời điểm nào trong lịch sử và chắc chắn lớn hơn gấp đôi so với bất kỳ thời điểm nào kể từ giữa những năm tám mươi khi các hoạt động ngân hàng thương mại và đầu tư toàn cầu được sáp nhập và các hoạt động tín dụng được tập trung lại vào các hoạt động tài chính thuần túy.

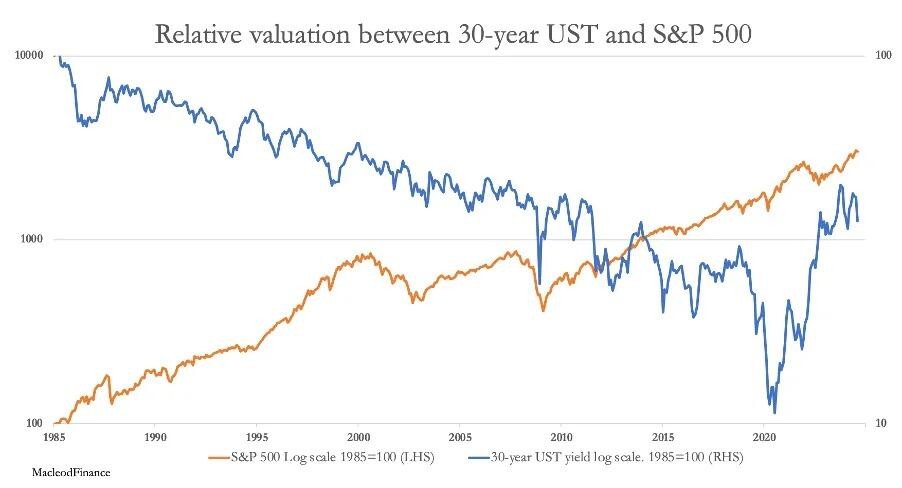

Biểu đồ đầu tiên cho thấy Chỉ số S&P 500 màu đỏ dựa trên 100 vào tháng 1 năm 1985 (thang đo bên trái) và lợi suất trái phiếu kho bạc Hoa Kỳ cũng dựa trên thang đo tương tự, nhưng màu xanh lam (thang đo bên phải). Đặt cả hai trục trên thang đo logarit giúp hiển thị các chênh lệch dữ liệu lớn.

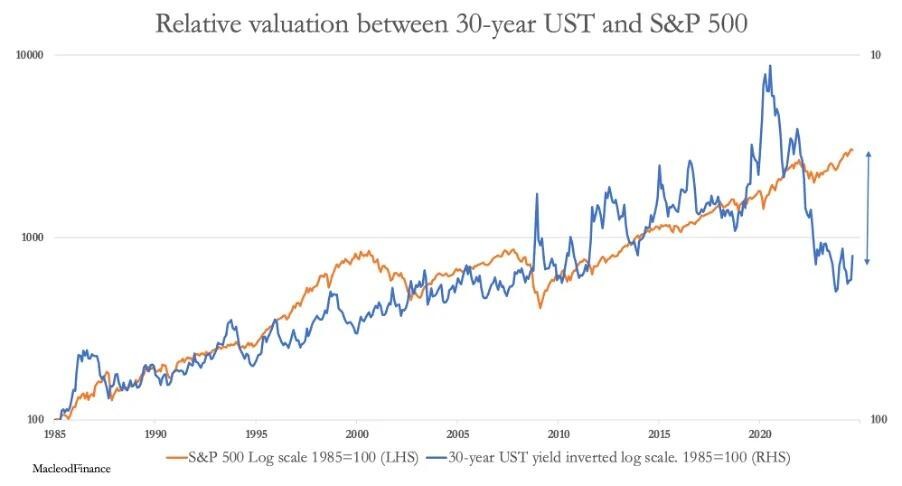

Có thể thấy rằng Chỉ số S&P nhìn chung tăng trong khi lợi suất trái phiếu kho bạc kỳ hạn 10 năm giảm. Và như đã suy ra ở trên, khi lợi suất trái phiếu bắt đầu tăng vào năm 2020, cổ phiếu tiếp tục xu hướng tăng giá — ban đầu như dự kiến trước khi chênh lệch định giá đẩy cổ phiếu vào thị trường giá xuống. Biểu đồ tiếp theo cho thấy lợi suất trái phiếu bị đảo ngược và sự chênh lệch ngay lập tức trở nên rõ ràng.

Bây giờ đã rõ ràng về việc cổ phiếu được định giá quá cao đã trở nên như thế nào so với trái phiếu, được chỉ ra bởi đường mũi tên kép ở lề bên phải. Đây là sự chênh lệch lớn hơn đáng kể so với đầu năm 2000, khi bong bóng dot-com nổ tung. Trong hai năm sau năm 2000, sự chênh lệch định giá đã được điều chỉnh khi lợi suất trái phiếu tăng và cổ phiếu giảm một nửa, với cổ phiếu cuối cùng đã chạm đáy vào tháng 2 năm 2009. Điều này cho thấy rõ ràng rằng thị trường cổ phiếu phải đối mặt với sự thoái lui thậm chí còn lớn hơn, đặc biệt là khi các điều kiện lạm phát do thâm hụt ngân sách chính phủ tiếp tục, những người nắm giữ trái phiếu nước ngoài tiếp tục bán và bẫy nợ của Chính phủ Hoa Kỳ ngày càng gia tăng.

Những điều kiện này đưa quy mô tiềm tàng của thị trường giá xuống vào loại Sụp đổ Phố Wall, khi Dow giảm 89% từ tháng 9 năm 1929 đến giữa năm 1932. Nó bao gồm ba động thái cơ bản với mức giảm ban đầu là 37% trong vòng chưa đầy hai tháng. Sau đó, thị trường phục hồi, quay lại khoảng một nửa mức giảm, trước khi bắt đầu một đợt suy yếu từ tháng 5 năm 1930 xuống mức thấp nhất vào năm 1932. Trong biểu đồ bên dưới, ba động thái này được đánh dấu là A, B và C.

Một đợt giảm mạnh ban đầu vừa mới bắt đầu có nguy cơ phát triển thành một cuộc khủng hoảng tài chính khi giá trị tài sản thế chấp khiến các ngân hàng cho vay phải chịu tổn thất, đe dọa xóa sổ vốn của họ. Những kẻ đầu cơ sẽ buộc phải thanh lý các tài sản khác để bù đắp tổn thất của họ, lan truyền sự sụp đổ sang các công cụ tín dụng khác và các khu vực pháp lý khác. Không còn nghi ngờ gì nữa, sự tồn tại của toàn bộ hệ thống tài chính sẽ bị đe dọa trực tiếp và từ các hậu quả dây chuyền của sự sụp đổ niềm tin kinh tế. Fed sẽ buộc phải can thiệp, giảm lãi suất quỹ, tiếp tục QE mạnh mẽ và sẵn sàng giải cứu các tổ chức tài chính đang gặp khó khăn.

Niềm tin chắc chắn sẽ được ổn định tạm thời thông qua các hành động chính thức, với một đợt tăng giá cổ phiếu khi cộng đồng đầu tư thở phào nhẹ nhõm, và các vị thế bán khống được đóng lại dẫn đến một đợt tăng giá kỹ thuật. Dựa trên mô hình sụp đổ năm 1929, điều đó có thể ổn định thị trường cho đến đầu năm sau, trước khi thực tế là đồng đô la và tín dụng đô la liên tục bị thanh lý bởi những người nắm giữ nước ngoài vì lý do địa chính trị và cũng để mắt đến tình hình nợ của Chính phủ Hoa Kỳ trở nên tồi tệ hơn đáng kể do phản ứng của chính quyền Hoa Kỳ đối với một vụ sụp đổ thị trường cổ phiếu.

Tình hình hiện tại của vàng, và sau đó là bạc, đảm bảo rằng chúng sẽ được bảo vệ hợp lý khỏi tình trạng thanh lý chung, vì giá của chúng ngày càng nằm ngoài hệ thống tài chính phương Tây. Trong khi cổ phiếu lao dốc, sự trỗi dậy của vàng và bạc sẽ chỉ mới bắt đầu.

Các Bác tìm hiểu thêm kênh Đầu Tư Hàng Hoá thông qua Sở Giao Dịch Hàng Hoá Việt Nam.

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia.

Giao dịch các sản phẩm: BẠC, BẠCH KIM, ĐỒNG, QUẶNG SẮT, NGÔ, LÚA MỲ, ĐẬU TƯƠNG

Sàn Sở hợp pháp

Liên hệ: - 0961.850.898.

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Chứng khoán hôm nay| Nhận định thị trường Chứng khoán ngày 09/12: Xu hướng xuống, thấy đáy ngắn hạn

By havt11186 in forum Vận động trườngTrả lời: 0Bài viết cuối: 08-12-2021, 09:41 PM -

Chứng khoán hôm nay| Nhận định thị trường Chứng khoán ngày 30/9: Thị trường TEST thành công

By havt11186 in forum Vận động trườngTrả lời: 0Bài viết cuối: 29-09-2021, 10:44 PM -

Chứng khoán hôm nay| Nhận định thị trường Chứng khoán ngày 29/9: Thị trường cân bằng, rút chân lên

By havt11186 in forum Vận động trườngTrả lời: 0Bài viết cuối: 28-09-2021, 09:54 PM -

Chứng khoán hôm nay| Nhận định thị trường Chứng khoán ngày 28/9: Rũ bỏ theo thị trường hay vẫn cược?

By havt11186 in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 27-09-2021, 09:12 PM -

Đầu tư vào đâu khi chứng khoán đang di xuống, thị trương nhà đất chững lại ?????

By gold2010 in forum Forex và Hàng hóaTrả lời: 0Bài viết cuối: 14-11-2010, 09:05 AM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks