Threaded View

-

03-07-2024 03:38 PM #1

- Ngày tham gia

- Jun 2024

- Đang ở

- Hà Nội

- Bài viết

- 26

- Được cám ơn 0 lần trong 0 bài gởi

Tình Hình Nợ Toàn Cầu Đạt Kỷ Lục Mới: Cảnh Báo Về Suy Thoái

Tình Hình Nợ Toàn Cầu Đạt Kỷ Lục Mới: Cảnh Báo Về Suy Thoái

Nợ toàn cầu đã tăng vọt lên mức kỷ lục 307 nghìn tỷ đô la, tăng 100 nghìn tỷ đô la trong thập kỷ qua và hiện chiếm 340% GDP thế giới. Đây là một trong những lý do khiến việc thoát khỏi cuộc suy thoái sắp tới không hề dễ dàng. Chính phủ các quốc gia thường tăng cường chi tiêu thâm hụt và các ngân hàng trung ương in thêm tiền để cung cấp tín dụng cho hệ thống ngân hàng, đồng thời giảm chi phí đi vay. Tuy nhiên, nền kinh tế toàn cầu đang bị "khóa chặt" bởi nợ nần và đang đối mặt với một trong những cuộc khủng hoảng lạm phát tồi tệ nhất trong lịch sử.

https://coinf.io/wp-content/uploads/...6/image1-4.png

Ví dụ, Hoa Kỳ và Châu Âu đang chứng kiến lạm phát chính thức gần 10% và lạm phát thực tế gần 20%. Do đó, việc vay và in thêm tiền để chống lại suy thoái lần này có thể không làm giảm lãi suất trong thời gian dài. Ngược lại, lãi suất có thể tăng vọt.

Một số chuyên gia thị trường cho rằng nợ công và thâm hụt không quan trọng, nhưng họ đã sai. Nợ công và thâm hụt ảnh hưởng tiêu cực đến mức tiêu dùng tương lai và dẫn đến lạm phát cao hơn cùng tăng trưởng thấp hơn. Hoa Kỳ có thể tìm được người mua nợ của mình, nhưng câu hỏi là ở mức lãi suất nào. Mặc dù Hoa Kỳ có đồng tiền dự trữ của thế giới và thị trường trái phiếu thanh khoản nhất, cả hai điều kiện này đang bị thách thức.

Hoa Kỳ sẽ phải chi 1 nghìn tỷ đô la cho việc trả lãi nợ quốc gia vào năm 2025. Hiện tại, nợ quốc gia chiếm 123% GDP, so với 60% trước cuộc khủng hoảng tài chính toàn cầu. Nợ quốc gia đã đạt mức 725% doanh thu và sẽ tăng thêm 40% tổng doanh thu hàng năm chỉ trong năm tài chính này.

Lãi suất thấp giả tạo đã dẫn đến sự tích tụ nợ lớn và bong bóng tài sản. Giá nhà hiện cao hơn 47% so với đầu năm 2020, với giá bán trung bình gấp năm lần thu nhập hộ gia đình trung bình. Giá nhà tiếp tục tăng, với mức tăng 6,3% so với cùng kỳ năm trước vào tháng 4. Nửa số hộ gia đình thuê nhà tại Mỹ chi hơn 30% thu nhập cho nhà ở, được coi là "gánh nặng chi phí". Chi phí bảo trì, thuế và bảo hiểm cũng đang tăng vọt.

Bong bóng giá cổ phiếu cũng đang ở mức rất cao. Tỷ lệ giá trên doanh số của S&P 500 gần bằng 3, so với mức trung bình 1,5. Tổng vốn hóa thị trường của cổ phiếu tính theo tỷ lệ phần trăm GDP là 192%, so với 106% trước cuộc khủng hoảng tài chính toàn cầu.

Ngoài ra, nợ doanh nghiệp cũng đạt mức kỷ lục 13,7 nghìn tỷ đô la, tăng 100% kể từ năm 2007 và chiếm 49% GDP. Các khoản vay tín dụng tư nhân tăng từ 100 tỷ đô la trước cuộc khủng hoảng tài chính toàn cầu lên 1,7 nghìn tỷ đô la.

Hiện tại, nền kinh tế đang suy yếu trên diện rộng, nhưng Phố Wall vẫn quan tâm đến những công ty lớn như NVDA. Thị trường tăng giá này rất hẹp và có thể kết thúc tồi tệ, giống như các bong bóng tài chính trước đây.

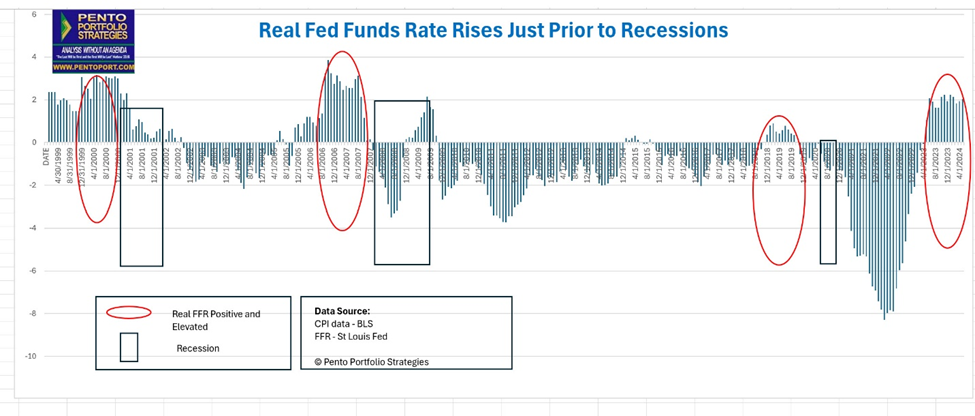

Fed muốn cắt giảm lãi suất càng sớm càng tốt nhưng không thể thực hiện nhanh chóng hoặc đáng kể do lạm phát vẫn cao. Điều này có nghĩa là mức lãi suất thực tế sẽ vẫn ở mức gần 2% trong một thời gian dài, dẫn đến nguy cơ suy thoái.

Tóm lại, việc nắm giữ trái phiếu kho bạc và cổ phiếu phù hợp là rất quan trọng trong bối cảnh hiện tại, cùng với việc có một kế hoạch và mô hình để bảo vệ và kiếm lợi nhuận từ thị trường giá xuống tiếp theo.

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Qnet lừa đảo: Vạch trần các chiêu thức tinh vi và lời cảnh tỉnh

By traderhubvn in forum BlogTrả lời: 0Bài viết cuối: 18-07-2023, 12:18 PM -

Thoái vốn là gì? Đặc điểm, lý do và các hình thức thoái vốn

By ftv in forum BlogTrả lời: 0Bài viết cuối: 10-11-2022, 11:11 PM -

"Nhóm Chứng khoán đang phải cạnh tranh khốc liệt, Ngân hàng cần cảnh giác với rủi ro suy thoái"

By qnzz02 in forum Thảo luận Tình hìnhTrả lời: 0Bài viết cuối: 30-06-2022, 01:25 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks