Threaded View

-

19-04-2023 08:51 AM #1

- Ngày tham gia

- Jun 2021

- Đang ở

- Hà Nội

- Bài viết

- 604

- Được cám ơn 4 lần trong 4 bài gởi

Hành động gì trong giai đoạn Suy thoái đến gần

Hành động gì trong giai đoạn Suy thoái đến gần

Thị trường được thiết lập cho sự biến động lớn hơn khi nền kinh tế sớm bước vào tình trạng suy thoái, nhưng các danh mục đầu tư với thời gian tiếp xúc hạn chế và tăng phân bổ cho tài sản thực nên được bảo vệ khỏi tình trạng suy thoái tồi tệ nhất.

Đây sẽ không phải là một cuộc suy thoái toàn diện, với cổ phiếu có khả năng giữ giá tốt hơn so với những đợt suy thoái trước đó và các tài sản có thu nhập cố định khó có thể mang lại mức độ bảo vệ tương tự do lạm phát tăng cao.

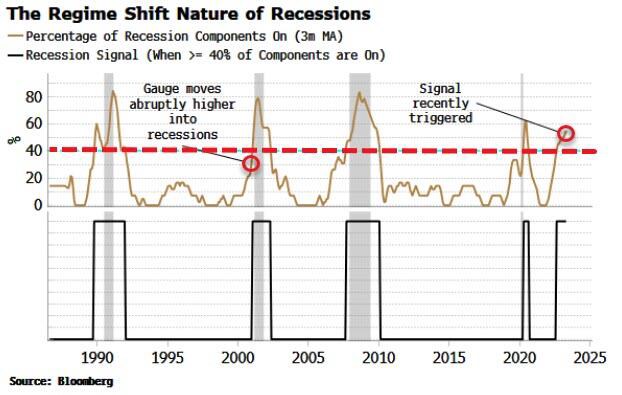

Suy thoái kinh tế là khó dự báo, nhưng tôi đã cố gắng tháo gỡ nút thắt bằng cách tạo ra Máy đo suy thoái kinh tế. Nó xem xét một loạt các dữ liệu kinh tế và thị trường để báo hiệu khi nào Hoa Kỳ có khả năng rơi vào suy thoái. Nó gần đây đã kích hoạt, cho thấy Hoa Kỳ đang hoặc sẽ sớm rơi vào suy thoái.

Các nền kinh tế cũng làm như vậy khi họ bước vào thời kỳ suy thoái. Không có sự thay đổi tuyến tính, ổn định giữa trạng thái không suy thoái và suy thoái mà là sự thay đổi nhanh chóng và phi tuyến tính cao. Loạt phim lịch sử về Recession Gauge nắm bắt rất tốt sự đột ngột của chúng.

Mặc dù nó có khả năng khởi phát nhanh chóng, nhưng khoảng thời gian tương đối yên bình kể từ khi khủng hoảng ngân hàng tạo cơ hội để định hình lại các danh mục đầu tư nhằm chuẩn bị cho suy thoái.

Cụ thể, danh mục đầu tư với các đặc điểm sau sẽ được đặt tốt hơn để vượt qua sự bất ổn kinh tế sắp tới và lạm phát tăng cao đồng thời:

* Mức độ tiếp xúc thấp với các lĩnh vực được mua quá mức hiện tại như công nghệ và bán kết

* Tăng khả năng tiếp xúc với các lĩnh vực hiện đang tụt hậu, thời hạn thấp hơn như năng lượng, tiện ích và dược phẩm

* Bị giới hạn trong khả năng tiếp xúc với thu nhập cố định trong thời gian dài hơn, tức là có khả năng tiếp xúc thấp hơn với trái phiếu có kỳ hạn dài hơn

* Rủi ro tín dụng thấp, rủi ro suy thoái do định giá sai loại tài sản nhất

* Tăng phân bổ cho hàng hóa, kim loại quý và các tài sản thực khác

* Nhìn chung, được cấu trúc để hưởng lợi từ sự biến động cao hơn

Trong cuộc suy thoái này, chiến lược thông thường là mua trái phiếu và chuyển hướng sang các lĩnh vực vốn chủ sở hữu mang tính phòng thủ hơn có thể không phải là tối ưu. Với bóng ma lạm phát lơ lửng trong nền – và có khả năng bắt đầu tăng trở lại vào cuối năm – rủi ro về thời hạn là một yếu tố cần cân nhắc chính.

Mặt khác, danh mục đầu tư với sự phân bổ gia tăng cho tài sản thực sẽ có giá tốt vì những danh mục đầu tư này hoạt động tốt hơn khi lạm phát tăng cao. Trong những năm 1970, hàng hóa là loại tài sản hoạt động tốt nhất và là loại tài sản duy nhất mang lại lợi nhuận thực dương, trong khi trái phiếu, tín dụng và cổ phiếu đều kém hiệu quả so với lạm phát.

Hàng hóa có xu hướng đi ngang trong vài tháng đầu tiên của cuộc suy thoái, nhưng đó là vì chúng thường có xu hướng bán tháo phần lớn trước khi cuộc suy thoái bắt đầu. Tuy nhiên, trong cuộc suy thoái lạm phát này, hàng hóa dường như đang ở điểm vào hấp dẫn sau khi có xu hướng giảm trong hầu hết năm ngoái.

Vàng cũng thường bị bán tháo trước khi xảy ra suy thoái và chỉ bắt đầu phục hồi sau khi suy thoái bắt đầu, nhưng đợt phục hồi của vàng trong những tuần gần đây cho thấy kim loại quý này, cùng với bạc, đang phát đi tín hiệu rằng đây sẽ không phải là một đợt sụt giảm điển hình.

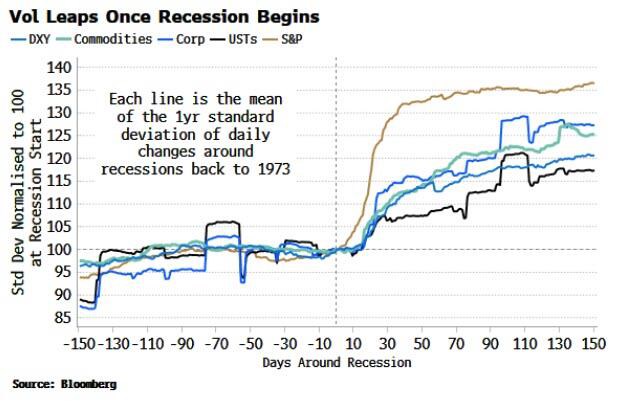

Cuối cùng, và không kém phần quan trọng, sự biến động ngụ ý và thực tế sẽ tăng trở lại khi nền kinh tế trải qua quá trình chuyển đổi giai đoạn suy thoái. Các danh mục đầu tư biến động ngắn rõ ràng hoặc ẩn sẽ có nguy cơ giảm nhiều hơn, vì tất cả các tài sản có xu hướng trải qua sự biến động mạnh ngay sau khi suy thoái kinh tế bắt đầu.

Các quy tắc thông thường khó có thể áp dụng trong một cuộc suy thoái mà giờ đây dường như không thể tránh khỏi. Cổ phiếu có thể giữ giá tốt hơn bình thường, nếu các tín hiệu đáng tin cậy gần đây được dự đoán trước, trong khi trái phiếu có thể gặp khó khăn trong việc mang lại lợi nhuận thực dương.

Điều đó khiến nhiều danh mục đầu tư không được chuẩn bị, mà giai đoạn trước suy thoái kinh tế hiện tại mang đến cơ hội khắc phục.

CHI TIẾT: https://24hmoney.vn/posts/hanh-dong-...5a1880014.html

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

“Giai đoạn phân vân”: Nhà đầu tư nên hành động như thế nào?

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 1Bài viết cuối: 24-02-2013, 08:54 PM -

Sự đồng dạng của TTCK VN giai đoạn 2008-2012 và TTCK Thailand giai đoạn 1998-2002

By bi04virgo in forum Nhận định Thị trườngTrả lời: 1Bài viết cuối: 10-01-2013, 09:55 PM -

Mở room, động lực thúc đẩy thị trường trong giai đoạn hiện nay

By ha-ha-ha in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2007, 12:20 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks