Threaded View

-

28-03-2023 10:35 AM #1

- Ngày tham gia

- Jun 2021

- Đang ở

- Hà Nội

- Bài viết

- 584

- Được cám ơn 3 lần trong 3 bài gởi

Bong bóng và phá sản toàn cầu: Liệu có quá tiêu cực ?

Bong bóng và phá sản toàn cầu: Liệu có quá tiêu cực ?

Loại bỏ sự phức tạp và mọi cuộc khủng hoảng và sụp đổ kinh tế đều dẫn đến sự bất cân xứng bấp bênh giữa tài sản thế chấp và khoản nợ được bảo đảm bằng tài sản thế chấp đó sụp đổ. Nó thực sự đơn giản.

Trong thời đại tín dụng dễ dàng, cả những người đi vay đáng tin cậy và những người đi vay cận biên đột nhiên có thể vay nhiều hơn. Dòng tiền mới tìm kiếm lợi nhuận này thúc đẩy nhu cầu nóng đỏ đối với các tài sản thông thường được coi là “đầu tư an toàn” (bất động sản, cổ phiếu blue-chip và trái phiếu), nhu cầu do nguồn cung tài sản “an toàn” hạn chế, đẩy giá trị của những tài sản này đến mặt trăng.

Trong bầu không khí phấn khích được tạo ra bởi tín dụng dễ dàng và định giá tài sản tăng vọt, một số khoản tín dụng dễ dàng chuyển sang các khoản đầu tư cận biên (ví dụ: đất nông nghiệp chỉ có thể sản xuất trong thời gian ngắn nếu trời đủ mưa), các dự án đầu cơ rủi ro cao dựa trên giá sôi động hơn là thực tế. bít tết và gian lận hoàn toàn được coi là “cơ hội chắc chắn thành công” hợp pháp.

Giá mà mọi người sẵn sàng trả cho tất cả những tài sản này tăng vọt khi nhu cầu do tín dụng dễ dàng tạo ra tăng lên. Và vì sao tín dụng tiếp tục tăng? Các tài sản tăng giá trị tạo ra nhiều tài sản thế chấp hơn, sau đó hỗ trợ tín dụng nhiều hơn.

Phản hồi tự củng cố này có vẻ rất hữu ích trong giai đoạn mở rộng: đất chăn thả được mua để cày xới chỉ tăng gấp đôi giá trị, vì vậy chủ sở hữu có thể vay thêm và sử dụng tiền mặt để mở rộng việc mua thêm đất chăn thả. Cơ chế tương tự đang hoạt động trong mọi tài sản: nhà cửa, bất động sản thương mại, cổ phiếu và trái phiếu: Tài sản càng tăng giá trị thì càng có nhiều tài sản thế chấp để hỗ trợ tín dụng nhiều hơn.

Vì có rất nhiều tài sản thế chấp để hỗ trợ cho các khoản vay mới, nên cả người đi vay và người cho vay đều coi việc mở rộng tín dụng có lãi là “an toàn”.

Sự an toàn này là ảo tưởng, vì nó nằm trên một đống cát không ổn định: định giá bong bóng do tín dụng dễ dãi. Tất cả chúng ta đều biết rằng giá được xác định bởi những gì ai đó sẽ trả cho tài sản. Điều thu hút ít sự chú ý hơn là giá cả cũng được xác định bởi số tiền ai đó có thể vay để mua tài sản.

Một khi người vay đã sử dụng hết khả năng vay của họ (thu nhập và tài sản họ sở hữu không thể hỗ trợ thêm khoản nợ) hoặc các điều kiện tín dụng thắt chặt, thì những người lẽ ra phải trả giá cao hơn cho tài sản nếu họ có thể vay thêm tiền sẽ không thể vay được nữa. đủ để đặt giá thầu nội dung cao hơn.

Vì giá được đặt trên lề (tức là theo lần bán cuối cùng), việc bán hàng bình thường đủ để đẩy giá trị xuống. Lúc đầu, sự hưng phấn không bị ảnh hưởng bởi sự suy giảm, nhưng khi tín dụng thắt chặt (lãi suất tăng và tiêu chuẩn cho vay thắt chặt, cắt giảm người mua cận biên và đầu tư mạo hiểm) thì người mua trở nên khan hiếm và người bán bấp bênh gia tăng.

Các câu hỏi về định giá cơ bản nảy sinh, và định giá cao ngất trời được cho là không cần thiết khi thắt chặt tín dụng làm giảm doanh thu, doanh thu và lợi nhuận. Một khi câu chuyện “tăng trưởng bất tận” yếu đi, những tuyên bố rằng giá bong bóng là “giá trị hợp lý” sẽ bốc hơi.

Khi vỡ nợ gia tăng, người cho vay buộc phải thắt chặt tín dụng hơn nữa. Những tảng đá lăn lộn đầu tiên bị bỏ qua nhưng cuối cùng những vụ vỡ nợ gây ra một trận lở đất và bong bóng do tín dụng thổi phồng trong việc định giá tài sản sẽ sụp đổ.

Khi định giá giảm mạnh, tài sản thế chấp hỗ trợ cho tất cả các khoản nợ mới cũng giảm theo. Khoản nợ có vẻ “an toàn” sẽ sớm bị phơi bày như một nguy cơ tiềm ẩn dẫn đến tình trạng mất khả năng thanh toán. Khi ngôi nhà gỗ tăng gấp đôi giá trị từ 500.000 đô la lên 1 triệu đô la, quỹ đạo tăng giá trị có vẻ như có thể đoán trước được: giá nhà đất tăng 30% hoặc hơn sau mỗi thập kỷ. Vì vậy, bắt đầu một khoản thế chấp trị giá 800.000 đô la cho một ngôi nhà có vẻ trị giá 1,3 triệu đô la trong một vài năm trông có vẻ an toàn như đá.

Nhưng 1 triệu đô-la là một bong bóng chỉ dựa trên tín dụng dễ dàng, dồi dào và chi phí thấp. Khi tín dụng thắt chặt, ngôi nhà được định giá lại một cách chậm rãi nhưng chắc chắn ở mức định giá trước bong bóng ($500.000) hoặc có thể thấp hơn nhiều, nếu giá trị đó chỉ là hiện vật của một bong bóng chưa vỡ trước đó.

Bây giờ tài sản thế chấp thấp hơn 300.000 đô la so với tài sản thế chấp. Chủ sở hữu đã trả trước 200.000 đô la sẽ bị xóa sổ do bị buộc phải bán với giá 500.000 đô la và người cho vay (hoặc chủ sở hữu của khoản thế chấp) sẽ chịu khoản lỗ 300.000 đô la.

Do hệ thống ngân hàng được thiết lập để chỉ hấp thụ những khoản lỗ khiêm tốn, tăng dần, nên những khoản lỗ ở mức độ này sẽ khiến người cho vay mất khả năng thanh toán. Cơ sở vốn của người cho vay bị rút cạn về 0 do thua lỗ và sau đó bị đẩy vào giá trị ròng âm do thua lỗ liên tục.

Tài sản thế chấp sụp đổ khi bong bóng vỡ, nhưng khoản nợ cho vay đối với tài sản thế chấp hiện là ảo vẫn còn.

Đây là câu chuyện về cuộc Đại suy thoái, một câu chuyện không được yêu thích vì nó đặt ra câu hỏi về hàng loạt bong bóng tín dụng bị thổi phồng hiện nay và hậu quả là các cuộc khủng hoảng tài chính. Vì vậy, câu chuyện được làm lại thành một điều gì đó dễ chịu hơn, chẳng hạn như “Cục Dự trữ Liên bang đã mắc lỗi chính sách”.

Điều này khuyến khích ảo tưởng rằng nếu các ngân hàng trung ương chọn đúng chính sách, bong bóng tín dụng và định giá tách rời khỏi thực tế có thể tiếp tục mở rộng mãi mãi. Thực tế là bong bóng tín dụng luôn nổ, khi việc mở rộng cho vay cuối cùng vượt quá thu nhập và tài sản thế chấp của những người đi vay cận biên, và cơn sóng thần tiền mặt này cuối cùng đổ vào các dự án đầu cơ rủi ro cận biên có nguy cơ phá sản.

Không có cách nào để luồn kim để bong bóng tài sản tín dụng không bao giờ nổ. Tuy nhiên, chúng ta đang ở đây, chứng kiến Bong bóng Mọi thứ toàn cầu cuối cùng cũng bắt đầu sụp đổ, đảm bảo sự sụp đổ của tài sản thế chấp và tất cả các khoản nợ được phát hành từ tài sản thế chấp đó, và đám đông đang tranh luận về những điều chỉnh chính sách nào là cần thiết để thổi phồng lại bong bóng và cứu nền kinh tế toàn cầu khỏi phá sản .

Xin lỗi, nhưng tình trạng phá sản toàn cầu đã bắt đầu xảy ra.

Quá nhiều khoản nợ đã chồng chất lên các khoản thế chấp ảo và các dòng thu nhập bắt nguồn từ sự gia tăng tài sản bong bóng (ví dụ: lãi vốn, thuế phát triển, v.v.). Sự bất đối xứng hiện nay nghiêm trọng đến mức ngay cả sự sụt giảm nhẹ trong định giá tài sản/tài sản thế chấp do suy thoái chu kỳ kinh doanh đa dạng của các điều kiện tài chính thắt chặt cũng sẽ gây ra sự sụp đổ của The Everything Bubble và núi nợ toàn cầu đang bị gió thổi bay. cát của tài sản thế chấp ảo.

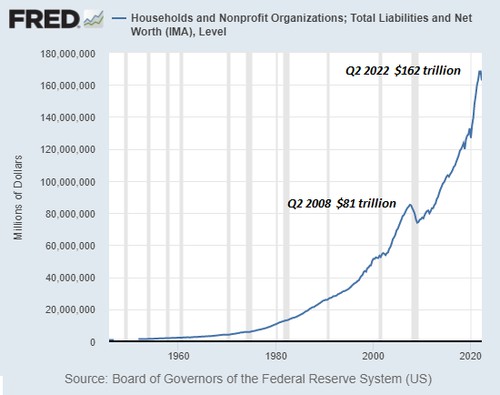

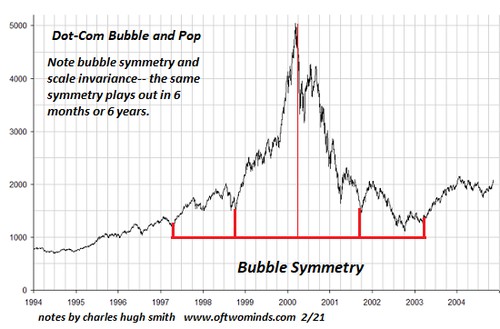

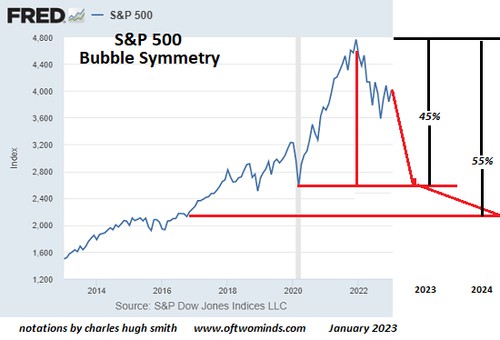

Có những lý do thuyết phục để nghi ngờ nợ toàn cầu vượt xa mức chính thức khoảng 300 nghìn tỷ đô la, nổi bật nhất là hệ thống ngân hàng ngầm phần lớn không rõ ràng . Khi tài sản tăng gấp đôi trong một vài năm, tính đối xứng bong bóng cho thấy rằng định giá sẽ giảm trở lại điểm xuất phát của bong bóng trong khoảng thời gian tương tự.

Kết quả là sự xói mòn tài sản thế chấp sẽ làm sụp đổ bong bóng tín dụng toàn cầu, một sự tái định giá/thiết lập lại sẽ làm phá sản nền kinh tế và hệ thống tài chính toàn cầu.

CHI TIẾT: https://24hmoney.vn/posts/bong-bong-va-pha-san-toan-cau-lieu-co-qua-tieu-cuc-c55a1852462.html

---------------------------------------

Liên Hệ hợp tác - Tư vấn đầu tư

Đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam

Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 033 796 8866

FB: https://www.facebook.com/namhanghoaphaisinh

Room vĩ mô: https://zalo.me/g/gmpqer090

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Số liệu bán hàng, xuất khẩu tiêu cực và đồng Dollar neo ở mức cao trong 20 năm gần đây, khiến giá bông chạm mức thấ

By dttcvmex in forum Forex và Hàng hóaTrả lời: 0Bài viết cuối: 03-10-2022, 01:04 PM -

Bitcoin :cool: Làm thế sao để đảm bảo cho dù có vỡ "bong bóng" thì số vốn vẫn an toàn?

By Kelly Huynh in forum Kiến thức Chứng khoánTrả lời: 2Bài viết cuối: 04-12-2017, 10:18 PM -

Các tiêu chuẩn lựa chọn bóng đèn tốt

By eurostar in forum XẢ HƠITrả lời: 0Bài viết cuối: 10-02-2015, 10:42 AM -

Bong bóng hồ tiêu: Dấu hiệu của sự sụp đổ trong tương lai

By TienTuoiThocThat in forum Forex và Hàng hóaTrả lời: 4Bài viết cuối: 29-07-2014, 05:04 PM -

Lieu gia MB co phai la bong bong?

By braver in forum Thị trường OTCTrả lời: 0Bài viết cuối: 19-03-2007, 06:09 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks