Threaded View

-

26-02-2018 04:58 PM #1

- Ngày tham gia

- Apr 2017

- Bài viết

- 356

- Được cám ơn 17 lần trong 15 bài gởi

Long-Term Capital Management - Khi thiên tài thất bại

Long-Term Capital Management - Khi thiên tài thất bại

Long-Term Capital Management L.P. (LTCM) là quỹ đầu tư phòng hộ (Hedge Fund) quy tụ các bộ óc xuất chúng gồm nhiều tiến sĩ, giáo sư và hai nhà kinh tế học đoạt giải Nobel. Với những con người như vậy, ai cũng nghĩ LTCM sẽ gặt hái những thành công rực rỡ. Nhưng sau 3 năm thành lập, LTCM chìm vào khủng hoảng gây sốc cho nhiều người. Sự sụp đổ của LTCM cho thấy sự thất bại của những thiên tài cũng như để lại nhiều bài học quan trọng về quản trị rủi ro cho giới đầu tư.

Khởi đầu thịnh vượng

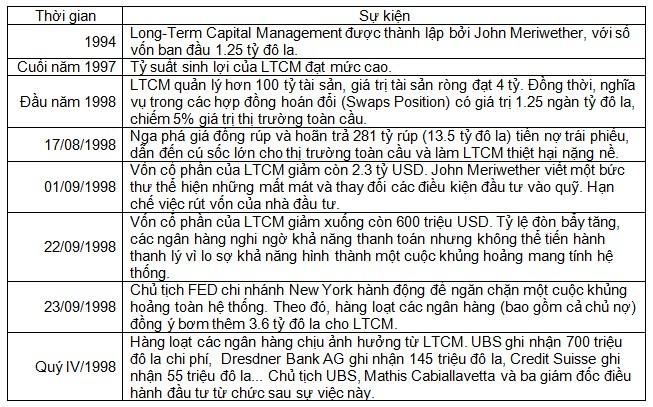

Long-Term Capital Management L.P. (LTCM) được thành lập bởi John Meriwether vào năm 1994 với số vốn ban đầu 1.25 tỷ đô la, đây là quỹ đầu tư phòng hộ (Hedge Fund). Qũy thực hiện chiến lược kinh doanh chênh lệch giá (Arbitrage) nhằm tìm kiếm tỷ suất sinh lợi vượt trội hơn thị trường.

Ý tưởng ban đầu cho rằng, nếu một tài sản giao dịch cao hoặc thấp hơn giá trị thực thì trong dài hạn giá sẽ có xu hướng hội tụ về giá trị thực và nhà đầu tư có thể kiểm lời dựa trên quá trình này. LTCM sử dụng những mô hình định lượng phức tạp để tìm kiếm các loại tài sản bị định giá cao và thấp hơn giá trị thực, sau đó tiến hành các bước cần thiết để Arbitrage. Do lợi nhuận từ việc Arbitrage khá nhỏ nên cần sử dụng đòn bẫy tài chính để khuếch đại các khoản lợi nhuận nhỏ thành các khoản lợi nhuận lớn (quỹ có tỷ lệ đòn bẩy lên đến hàng chục lần).

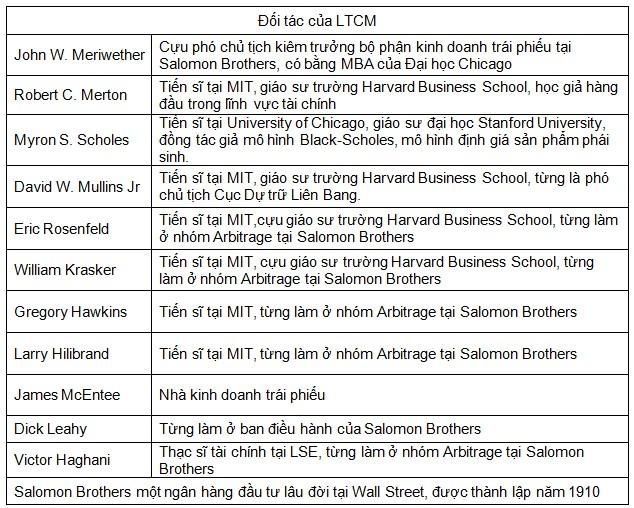

Bên cạnh đó, LTCM quy tụ những tên tuổi xuất chúng, lừng danh trong giới tài chính, nổi bật nhất là hai nhà kinh tế đoạt giải Nobel năm 1997 (nhờ mô hình định giá sản phẩm phái sinh) là Robert Merton và Myron Scholes. Ngoài ra, còn phải kể đến nhiều tiến sỹ và giáo sư xuất thân từ những đại học hàng đầu thế giới cũng tham gia vào việc vận hành quỹ.

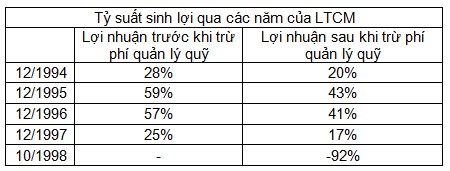

Đúng như kỳ vọng của nhiều người, trong thời gian đầu LTCM đã gặt hái những thành công vang dội, tỷ suất sinh lợi vượt trội hơn thị trường, đạt 28% trong năm đầu tiên. Với những con người xuất chúng, những lão làng trên thị trường tài chính và những mô hình toán học phức tạp quỹ nhanh chóng nắm bắt sự sai lệch của thị trường. Giao dịch trên đó và thổi phòng lợi nhuận bằng đòn bẫy tài chính. Trong năm 1995 và 1996 thành công còn rực rỡ hơn khi lợi nhuận đạt hơn 50%.

Sụp đổ nhanh chóng

Phương pháp của LTCM nhanh chóng bị những quỹ khác bắt kịp. Lợi nhuận bắt đầu suy giảm, do đó, ban lãnh đạo đã có một bước đi táo bạo, chuyển hướng sang Arbitrage cổ phiếu và đầu tư trên thị trường quốc tế (đầu tư vào thị trường trái phiếu Brazil, Nga…). Đây được xem là bước ngoặt khởi nguồn cho sự sụp đổ chớp nhoáng trong năm 1998.

Vấn đề với thị trường cổ phiếu là mức độ biến động lớn và tìm ẩn nhiều nguy cơ, nhà đầu tư khó phòng ngừa hoàn toàn các rủi ro, có nhiều yếu tố ảnh hưởng đến thị trường và không thể được lượng hóa trong các mô hình toán. Còn với thị trường trái phiếu quốc tế, ẩn chứa các rủi ro hệ thống phức tạp, bị ảnh hưởng dây chuyền, các giả định ban đầu của mô hình có thể không còn chính xác. LTCM đã không tính được các rủi ro hệ thống hay sự sụp đổ mang tính dây chuyền (hiệu ứng Domino) trên thị trường thế giới.

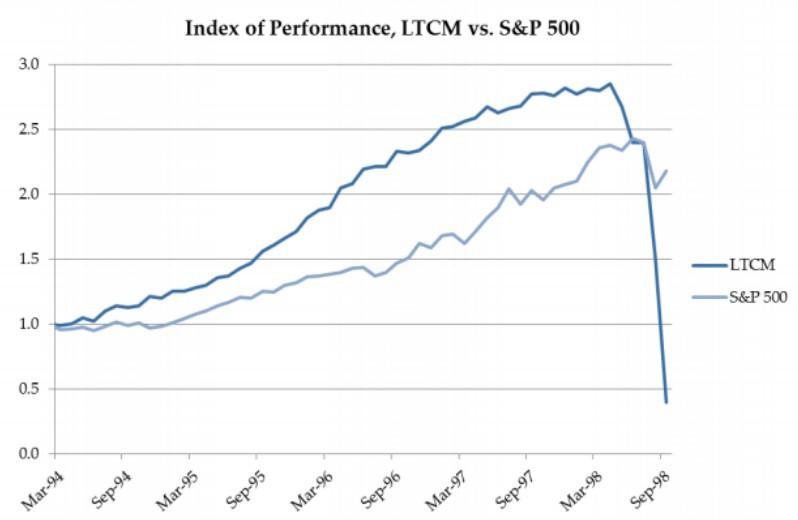

Chỉ số so sách khả năng sinh lợi của LTCM và S&P 500 trong giai đoạn từ tháng 03/1994 đến tháng 09/1998.Thái Lan là điểm khởi đầu khủng hoảng tài chính tiền tệ năm 1997, theo sau là Hồng Kông, Hàn Quốc, Malaysia... Việc hàng loạt các quốc gia châu Á rơi vào khủng hoảng làm gia tăng rủi ro hệ thống trên thị trường quốc tế, đặc biệt là tại Nga, nơi LTCM đang thực hiện hoạt động Arbitrage trên trái phiếu chính phủ. Tháng 08/1998, Nga vỡ nợ làm quỹ này mất 553 triệu đô la trong 1 ngày (tương đương 15% tổng vốn), việc mất thanh khoản trên thị trường trái phiếu làm tình trạng trở nên tồi tệ hơn. Vào tháng 09/1998, LTCM mất 4.5 tỷ đô la và đối mặt với nguy cơ phá sản.

Tại thời điểm đó, quỹ này nắm giữ hàng ngàn tỷ đô la nghĩa vụ trên các hợp đồng hoán đổi (Swaps), nếu LTCM sụp đổ có thể dẫn đến một cuộc khủng hoảng mang tính hệ thống trên quy mô lớn. William McDonough, chủ tịch FED chi nhánh New York đã triệu tập lãnh đạo nhiều ngân hàng hàng đầu Wall Street để tìm giải pháp ngăn chặn sự sụp đổ này. Theo đó, một loạt các ngân hàng lớn đồng ý gói cứu trợ 3.6 tỷ đô la. Sau đó vài tuần, thị trường ổn định trở lại và cuộc khủng hoảng qua đi.

Bài học không bao giờ cũ

Các mô hình nên được kiểm tra kỹ lưỡng. Với những bộ óc xuất chúng, và hai nhà kinh tế đoạt giải Nobel không ai có thể phủ nhận sự hiệu quả (về mặc lý thuyết) của những mô hình mà LTCM sử dụng. Tuy nhiên, trong thực tế có những yếu tố tác động đến biến động thị trường không được lượng hóa và đưa vào mô hình, chính những yếu tố này là nguyên nhân dẫn đến sự sụp đổ của LTCM. Bên cạnh đó, các mô hình định lượng sử dụng dữ liệu quá khứ để dự báo thị trường với hàng loạt những giả định phức tạp. Do đó, cần kiểm định kỹ lưỡng các mô hình trước khi đưa vào sử dụng trong thực tế.

Cân nhắc ảnh hưởng từ rủi ro hệ thống. Rủi ro hệ thống (Systematic Risk) là rủi ro tổng thể, toàn thị trường, có tác động đến tất cả tài sản và không thể bị loại bỏ bằng việc đa dạng hóa đầu tư. Trong trường hợp của LTCM, rủi ro hệ thống là yếu tố quyết định ảnh hưởng tức thời làm cho các chiến lược phòng ngừa của LTCM trở nên vô ích. Khi rủi ro hệ thống xảy ra, các giả định ban đầu của mô hình định lượng bị thay đổi làm kết quả tính toán bị thiên lệch, qua đó dẫn đến những khoản thu lỗ lớn trong những giai đoạn ngắn. Vì vậy, nhà đầu tư nên có sự phân tích đánh giá những tác động của rủi ro hệ thống đến danh mục để có sự chuẩn bị tốt nếu rủi ro này xuất hiện.

Thanh khoản tại những thời điều “bất thường”. Thanh khoản là yếu tố quan trọng đối với thị trường, nó quyết định đến khả năng thu hồi vốn của nhà đầu tư. Tuy nhiên, trong những điều kiện đặc biệt (khi xuất hiện những sự kiện bất thường như khủng hoảng, vỡ nợ…), thì nhiều tài sản lại rơi vào tình trạng kém thanh khoản hay thậm chí là mất thanh khoản, qua đó làm trầm trọng thêm mức độ thiệt hại. Trong trường hợp LTCM, việc mất thanh khoản trên thị trường trái phiếu Nga làm quỹ này không thể cắt lỗ kịp thời và gánh chịu thua lỗ lớn. Bài học ở đây là cần xem xét thanh khoản (nhất là thanh khoản trong những thời điểm bất thường) là một yếu tố quan trọng trước khi đầu tư vào tài sản.

Trần Trương Mạnh Hiếu, Phòng Tư vấn Vietstock

FiLi

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 2 thành viên đang xem chủ đề này. (0 thành viên và 2 khách vãng lai)

Similar Threads

-

CTG: Increasing charter capital of VIETINBANK FUND MANAGEMENT COMPANY

By xiuchic in forum STOCKs LISTED IN HoSETrả lời: 0Bài viết cuối: 14-08-2012, 11:44 PM -

Stock market: Are there any opportunities for long term investments?

By kieudiemvje in forum STOCKs LISTED IN HoSETrả lời: 0Bài viết cuối: 23-11-2010, 03:45 PM -

Giang long thần quân , thiên hạ đệ nhất kỳ ngộ thiên cơ , kim bố cáo thiên hạ

By kipsailam68 in forum Nhận định Thị trườngTrả lời: 14Bài viết cuối: 03-09-2010, 03:49 PM -

Long-term investors should begin buying

By boiman in forum STOCKs LISTED IN HoSETrả lời: 0Bài viết cuối: 15-05-2009, 02:58 PM -

Investors urged to take long-term view

By BTA in forum STOCKs LISTED IN HoSETrả lời: 0Bài viết cuối: 17-04-2008, 05:02 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks