Hybrid View

-

03-01-2018 03:40 PM #1bi04virgo

Guest

PVS tăng --> HAC tiếp tục hưởng lợi

1 triệu PVS giá gốc 17 , giá hiện tại 25 --> lời 8 tỷ ^^

khi giá lên 37 là lời ra 20 tỷ ồi ^^

lên 47 thì sẽ lời được 30 tỷ mà PVS là trụ sàn HNX nên rất dễ lên vùng 67-> 87k/ 1 cổ

--> HAC phải thu lời cỡ 50 -> 100 tỷ tùy vào sự lỳ lợm của đội ngũ tự doanh của HAC đang nắm trong tay tới 1 triệu cổ PVS giá vốn có 17 ^^

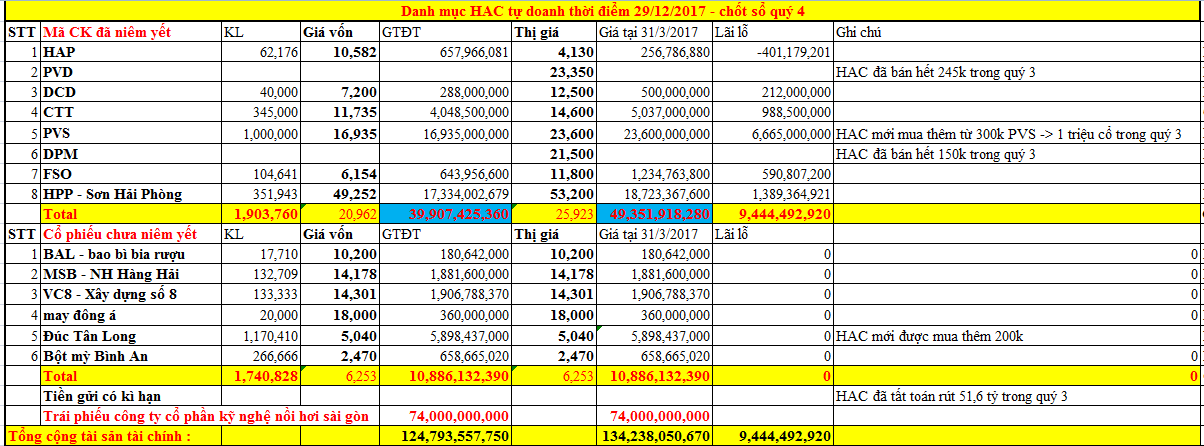

chốt sổ quý 4/2017 và chốt luôn cả năm 2017

HAC lãi từ tự doanh + hoàn nhập dự phòng của quý 3 đang cho KQ tầm 9,4 + 2 = 11,4 tỷ

Chưa kể tới các khoản lãi tới từ doanh thu tư vấn ( mảng này chỉ cần buôn nước bọt là có tiền ^^ ) , doanh thu từ cổ tức, cổ phần mà HAC nắm giữ ( danh mục tự doanh của HAC toàn hàng chất có cổ tức cao như HPP, PVS..vv )

Nếu HAC báo lãi quý 4 được 15 tỷ thì cả năm 2017 cũng sẽ lãi được tầm 14 tỷ ^^

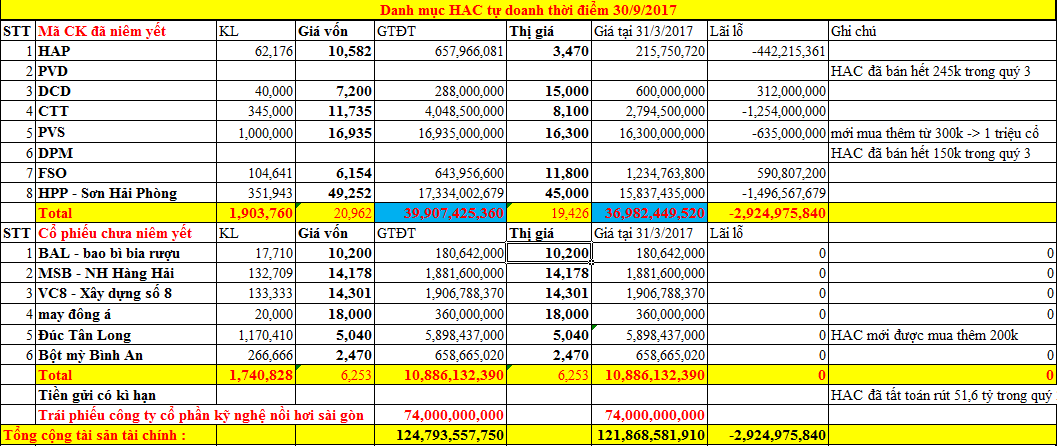

Tình trạng danh mục tự doanh của HAC khi kết thúc quý 3 : bị lỗ tới 2,9 tỷ

Tình trạng danh mục tự doanh của HAC khi kết thúc quý 34: đã lãi ra tới 9,4 tỷ + 2,9 tỷ hoàn nhập ở quý 3 kia thì có nghĩa quý 4 HAC đang thực lãi 9,4+2,9 = 12,3 tỷ

Chắc chắn trong quý 1 PVS sẽ còn tiếp tục tăng giá và HAC sẽ tiếp tục thu cỡ chục tỷ nữa từ em này trong quý 1 khi em nó tăng từ 23.6 lên 33.6 và thu được cỡ 20 tỷ nếu em nó phi từ 23.6 -> 43.6 ^^

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Kế hoạch đầu tư ngắn hạn, trung hạn và dài hạn cổ phiếu LOCKHEED?

By viettranimt in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 16-08-2017, 07:08 PM -

PTKT giá vàng Tháng 02/2014: Hồi phục ngắn hạn, giảm giá dài hạn

By trungthanh788 in forum Forex và Hàng hóaTrả lời: 0Bài viết cuối: 10-02-2014, 02:09 PM -

AAA: Kỳ vọng khả quan, nên nắm giữ ngắn hạn hay dài hạn?

By nhabuonco in forum Thị trường OTCTrả lời: 0Bài viết cuối: 12-11-2013, 02:41 PM -

Xu hướng uptrend dài hạn vào quý IV năm 2010, vì sao ?

By ck9999 in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 18-10-2010, 10:59 PM -

Điều chỉnh ngắn hạn, tăng giá dài hạn

By nguyenquangminh in forum Nhận định Thị trườngTrả lời: 1Bài viết cuối: 03-10-2009, 11:52 AM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks