-

29-11-2017 09:51 PM #1

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Tìm kiếm lợi nhuận bằng phương pháp đầu tư tăng trưởng

Tìm kiếm lợi nhuận bằng phương pháp đầu tư tăng trưởng

Chào Anh/Chị,

Tuy chưa hết năm 2017 nhưng em xin phép mở topic này như là phần 2 của topic “Tìm kiếm cơ hội đầu tư trên TTCK VN” (http://diendanchungkhoan.vn/threads/...u-tren-TTCK-VN). Em cũng xin phép đổi tên topic cho nó sát hơn với phong cách và hướng tiếp cận thị trường của em.

Cũng xin điểm lại một số nét chính như sau:

1. Mục tiêu của topic:

- Giới thiệu một số cơ hội đầu tư theo hướng: “đầu tư tăng trưởng”.

- Chia sẻ một số kinh nghiệm đầu tư mà em đã trải nghiệm trên thị trường chứng khoán.

- Topic cũng như là một cuốn nhật ký về đầu tư của cá nhân để có thể xem lại và rút kinh nghiệm sau này.

2. Thế nào là đầu tư tăng trường?

Đầu tư tăng trưởng là việc tìm kiếm các mã cổ phiếu của các công ty có triển vọng tăng trưởng hoạt động kinh doanh cốt lõi trong tương lai và còn được định giá hợp lý để mua vào và nắm giữ trong trung - dài hạn.

3. Các tiêu chí lựa chọn cổ phiếu:

- Doanh nghiệp có lợi thế cạnh tranh bền vững (thường là doanh nghiệp đầu ngành).

- Có triển vọng tăng trưởng rõ ràng trong trung - dài hạn (tăng trưởng hoạt động kinh doanh cốt lõi ít nhất 20% trở lên).

- Tình hình tài chính lành mạnh.

- Ban lãnh đạo có năng lực, điều hành minh bạch và mong muốn đồng hành phát triển cùng công ty.

- Định giá cổ phiếu còn ở mức hợp lý.

Các phương pháp định tính và định lượng để xác định doanh nghiệp thỏa mãn hay không thỏa mãn lần lượt các tiêu chí trên sẽ được em chia sẻ dần ở các bài viết sau.

4. Chốt lời và cắt lỗ đối với nhà đầu tư tăng trưởng:

Có một câu nói rất hay mà em thấy đúng là: “mua vì lý do gì thì bán vì lý do đó”. Nhà đầu tư tăng trưởng ra quyết định dựa vào yếu tố cơ bản doanh nghiệp. Vì vậy một khi yếu tố cơ bản và các tiêu chí lựa chọn cổ phiếu nêu trên ( *) còn thỏa mãn thì nhà đầu tư tiếp tục nắm giữ cổ phiếu. Và ngược lại, khi yếu tố cơ bản cũng như một trong các tiêu chi lựa chọn cổ phiếu nêu trên không còn thỏa mãn thì nhà đầu tư mới xem xét cắt lỗ hoặc chốt lời cổ phiếu.

( *) Ở đây chỉ đề cập đến 4 tiêu chí đầu tiên.

5. Nhà đầu tư tăng trưởng có quan tâm đến diễn biến thị trường chung?

Thị trường chung là một rổ rất nhiều cổ phiếu, mỗi cổ phiếu lại có một câu chuyện riêng. Vì vậy, nhà đầu tư tăng trưởng tin rằng việc dự báo diễn biến thị trường chung là điều không thể. Nhà đầu tư tăng trưởng cũng tin rằng việc nắm giữ các cổ phiếu thỏa mãn 5 tiêu chí trên trong thời gian dài, trải qua các đợt tăng/giảm của thị trường chung là cách đầu tư bền vững và hiệu quả nhất. Nhà đầu tư tăng trưởng không chạy theo xu hướng thị trường chung mà coi diễn biến thị trường chung là cơ hội để mua cổ phiếu tốt với giá rẻ khi thị trường tiêu cực.

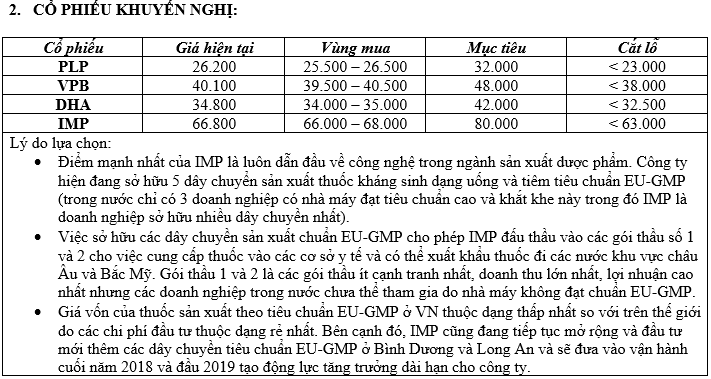

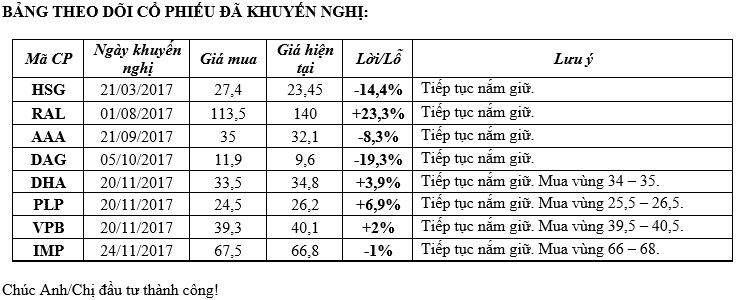

Một số cổ phiếu khuyến nghị ở thời điểm hiện tại: IMP, DHA, VPB và PLP. Về phân tích chi tiết các mã này, Anh/Chị có thể xem thêm ở topic cũ (http://diendanchungkhoan.vn/threads/...u-tren-TTCK-VN). Em cũng rất vui khi Anh/Chị đưa ra phản biện hoặc chia sẻ, góp ý thêm cho topic.

Chúc Anh/Chị đầu tư thành công!Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

30-11-2017 09:17 AM #2

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 30/11/2017

1. Cập nhật cổ phiếu HT1:

- Kết quả kinh doanh của HT1 tiếp tục sụt giảm trong quý 3/2017, do nhu cầu thị trường sụt giảm và tiếp tục ghi nhận lỗ tỷ giá. Doanh thu quý 3/2017 đạt 1.933 tỷ đồng trong kỳ, giảm 8,5% YoY do sản lượng tiêu thụ và giá bán xi măng giảm. Sản lượng xi măng tiêu thụ quý 3/2017 đạt 1,6 triệu tấn, giảm 4% YoY trong kỳ do mùa mưa kéo dài và giá cát cao dẫn đến các dự án xây dựng bị chậm tiến độ, đặc biệt là các dự án nhà ở và cơ sở hạ tầng. Lũy kế 9T2017, sản lương tiêu thụ của HT1 tăng trưởng một con số ở mức 2,4% YoY, đạt 4,9 triệu tấn trong khi sản lượng tiêu thụ nội địa của toàn ngành giảm 2% YoY.

- Trong quý 3/2017, biên lợi nhuận gộp cũng giảm xuống 16,3% từ mức 22,5% của quý 3/2016 và 17,9% trong quý 2/2017, chủ yếu là do sự sụt giảm giá xi măng 3-4% khi nhu cầu thị trường suy yếu cùng với nguồn cung tăng. Đồng thời, đồng EUR tiếp tục tăng 3,5% so với đồng VNĐ trong quý 3/2017, khiến HT1 phát sinh lỗ thêm 40 tỷ đồng lỗ tỷ giá so với 11 tỷ đồng trong quý 3/2016. Do vậy, lợi nhuận trước thuế trong quý 3/2017 giảm đáng kể 63,6% YoY, còn 117 tỷ đồng. Lũy kế 9T2017, doanh thu và lợi nhuận trước thuế đạt tương ứng 5.982 tỷ đồng (-1% YoY) và 404 tỷ đồng (-48,7% YoY), hoàn thành 59% kế hoạch doanh thu và 51% kế hoạch lợi nhuận. Loại trừ tác động của khoản lỗ tỷ giá, lợi nhuận trước thuế giảm 34% YoY.

- Chúng tôi điều chỉnh giảm dự báo doanh thu 5% xuống còn 8.179 tỷ đồng (-1% YoY) trong năm 2017 do sản lượng tiêu thụ thấp hơn dự kiến và giá bán giảm từ quý gần đây. Sản lượng xi măng năm 2017 ước đạt 6,8 triệu tấn (tăng 4% YoY). Theo đó, lợi nhuận ròng dự kiến đạt 480 tỷ đồng (-41% YoY).

- Ở mức giá hiện tại, HT1 đang giao dịch ở mức PE, PB, và EV / EBITDA 2017 lần lượt là 13,1x, 1,1x và 6,3x, và trong năm 2018 tương ứng là 11,6x, 1x và 6,2x.

- Chúng tôi cho rằng sự suy giảm lợi nhuận năm 2017 đã được phản ánh trong giá cổ phiếu hiện tại và tiềm năng kết quả kinh doanh hồi phục có thể hỗ trợ cho giá của cổ phiếu trong năm 2018. Khuyến nghị NẮM GIỮ cổ phiếu.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

30-11-2017 01:18 PM #3

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

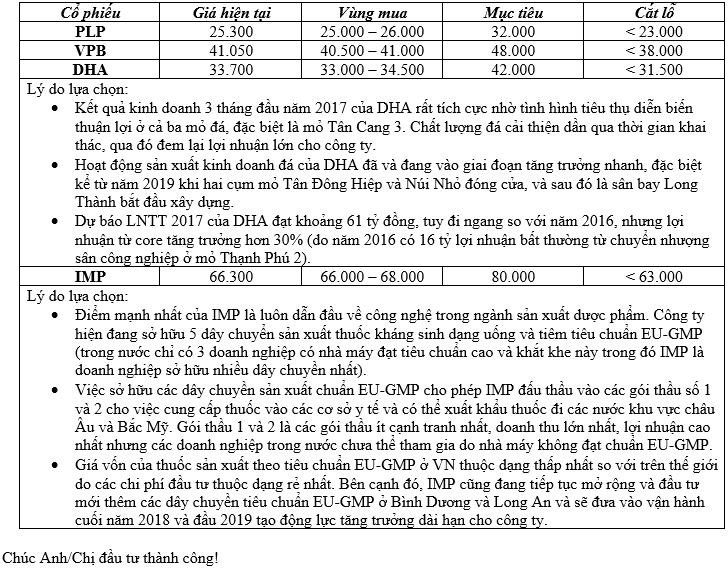

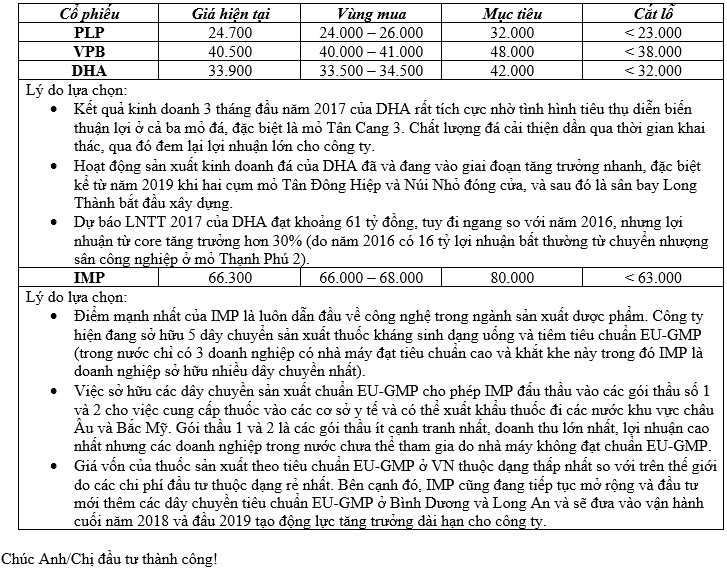

Khuyến nghị mua DHA - Cổ phiếu đầu ngành đá xây dựng đang bị định giá thấp!

1. DHA sở hữu lợi thế cạnh tranh bền vững là 3 mỏ đá với thời hạn khai thác dài:

- So với các đối thủ như KSB, C32, NNC và CTI thì DHA sở hữu 3 mỏ đá với trữ lượng đá lớn và đặc biệt là thời hạn khai thác đến 2030. Trong khi các mỏ đá của đối thủ như KSB, C32 và NNC sắp sửa hết hạn khai thác và nếu gia hạn được thì cũng chỉ được thêm 2 năm nữa và trữ lượng đá còn lại không nhiều. CTI thì vừa khai thác đá vừa làm BOT nên hiệu quả sẽ không thể bằng DHA và nhà đầu tư thường ưa thích hơn các công ty có cấu trúc hoạt động đơn giản.

- Xu hướng phát triển của ngành đá xây dựng là khả quan nhờ vào tốc độ phát triển của nhu cầu xây dựng cơ bản.

- DHA sở hữu các mỏ đá ở gần các công trình trọng điểm, đặc biệt là sân bay Long Thành nên sẽ được ưu tiên sử dụng.

2. Triển vọng tăng trưởng của DHA trong thời gian tới là rõ ràng: nhờ vào các yếu tố đã phân tích ở trên. Trong 3Q/2017 DHA cũng chứng minh được tăng trưởng hoạt động cốt lõi hơn 30%. Sở dĩ hoạt động kinh doanh cốt lõi tăng trưởng là nhờ giá bán tăng do hiện tại mỏ đá Tân Cang 3 được khai thác tới vùng đá có chất lượng cao hơn.

3. Tình hình tài chính của DHA lành mạnh: thể hiện ở nợ vay ít, tỷ trọng tiền mặt trong tài sản ngắn hạn cao, dòng tiền HĐKD dương, hàng tồn kho và phải thu được kiểm soát tốt ... Chỉ có một điểm trừ là các khoản cho vay ngắn hạn lên tới hơn 30 tỷ mà không được thuyết minh rõ ràng.

4. Định giá cổ phiếu đang ở mức hấp dẫn: Hiện tại với giá cổ phiếu đang giao dịch là 34.500 đồng thì DHA đang giao dịch ở mức P/E trượt = 9,7 lần (đã loại trừ khoản lợi nhuận bất thường 13 tỷ trong Q4/2016). Đây là mức P/E hấp dẫn cho một công ty có triển vọng tăng trưởng hoạt động kinh doanh cốt lõi rõ ràng khoảng 30%/năm trong thời gian tới.Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

05-12-2017 11:57 PM #4

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 06/12/2017

1. Cập nhật cổ phiếu KBC:

- KBC gần đây công bố thoái 100% vốn tại công ty con là Công ty TNHH MTV Phát triển Khách sạn Hoa Sen cho bên thứ ba là CTCP Đầu tư Mặt Trời Mọc.

- Công ty TNHH MTV Phát triển Khách sạn Hoa Sen được thành lập vào tháng 6 năm trước, là chủ đầu tư của dự án Khách sạn Hoa Sen với thiết kế ban đầu là dự án khách sạn 5 sao (có thể chuyển thành dự án nhà ở), nằm cạnh Trung tâm Hội Nghị Quốc gia tại đường Phạm Hùng (Hà Nội), với tổng diện tích là 4,2 ha. Mặc dù đã nắm giữ dự án từ một số năm trước, khó khan về tài chính khiến KBC không đủ khả năng triển khai dự án, do đó công ty quyết định chuyển nhượng toàn bộ quyền sở hữu dự án này.

- Gần đây vào cuối tháng 5, KBC đã tăng vốn điều lệ của công ty con này từ 145 tỷ đồng lên 1.500 tỷ đồng. Đây được cho là bước chuẩn bị cho việc chuyển nhượng dự án vì việc triển khai dự án này cần nguồn vốn đủ lớn để thực hiện.

- Theo đại diện của KBC, thương vụ này có thể đóng góp khoảng 285 tỷ đồng vào lợi nhuận ròng của công ty, đây là một kết quả khá tốt. Chúng tôi cũng cho rằng viêc chuyển nhượng này của KBC là tương đối khôn ngoan nhằm tập trung hơn nữa vào mảng kinh doanh cốt lõi và thế mạnh của Công ty là phát triển và quản lý khu công nghiệp đã thể hiện ở kết quả kinh doanh khá tích cực trong những năm gần đây. Thêm vào đó, thương vụ này cũng tạo thêm nguồn cho Công ty thực hiện phát triển các dự án khu công nghiệp mới và tái cấu trúc các khoản nợ vay.

- Nhìn chung, thông tin này không quá bất ngờ đối với chúng tôi, do chúng tôi đã sớm biết đối tác đã đặt cọc cho thương vụ này từ năm trước. Do đó, chúng tôi đã phản ánh kết quả của sự kiện này vào dự báo lợi nhuận năm 2017 với doanh thu và lợi nhuận sau thuế đạt 2.408 tỷ đồng (+22,1% YoY) và 888 tỷ đồng (+24,7% YoY). Nếu loại khoản thu nhập bất thường này và chỉ tính kết quả từ mảng kinh doanh cốt lõi, lợi nhuận sau thuế năm 2017 của KBC có thể giảm 15,2% YoY.

- Ở mức giá hiện tại là 16.800 đồng/cp, KBC đang giao dịch tại PE và PB 2017 là 10,5x và 0,9x. Khuyến nghị nắm giữ cổ phiếu.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

06-12-2017 10:28 PM #5

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 07/12/2017

1. Cập nhật cổ phiếu SAB:

- SAB là công ty bia hàng đầu tại Việt Nam với 40,9% thị phần. Công ty đứng đầu phân khúc thị trường chính với 45% thị phần nhờ thương hiệu 333, Saigon Lager và Saigon Export. Trong phân khúc cao cấp, SAB đứng thứ hai sau Heineken với 28% thị phần nhờ thương hiệu Saigon Special. Công ty có mạng lưới sản xuất và phân phối rộng khắp từ miền Bắc, miền Trung đến miền Nam. Công ty có 26 nhà máy trên toàn quốc với tổng công suất 2 tỷ lít bia mỗi năm. Hầu hết các nhà máy đều có công suất cao hoặc vượt công suất. Sản phẩm của SAB có mặt tại 32.000 điểm bán hàng trên khắp Việt Nam.

- Trong 3 năm tới, SAB sẽ tập trung tăng doanh số của Saigon Lager, Saigon Special và Saigon Gold bằng cách tăng cường nỗ lực xây dựng thương hiệu và mở rộng công suất sản xuất trong các lĩnh vực trọng tâm. SAB đặt ngân sách marketing năm 2017 là 62,4 triệu USD (+24,8% YoY) và ước tính ngân sách sẽ tăng không thấp hơn 10%/năm trong 5 năm tới. Ban lãnh đạo của SAB kỳ vọng thị trường bia Việt Nam tiếp tục tăng trưởng trong 5 năm tới, và vào giai đoạn ổn định sau đó. Ban quản lý cũng đặt kế hoạch tăng thêm 1-2% thị phần/năm trong vài năm tới. SAB ước tính tỷ lệ CAGR của doanh thu đạt 4,1% cho giai đoạn 2016-2021.

- Trong năm 2017, SAB đặt kế hoạch 34,47 tỷ đồng doanh thu (+ 12,64% YoY) và 4,703 tỷ đồng lợi nhuận ròng (+ 1,04% YoY). Trong 3 quý đầu năm 2017, công ty đạt 23.857 tỷ đồng tổng doanh thu (+ 9.3% YoY và 69% kế hoạch năm) và 3.719 tỷ đồng lợi nhuận ròng (+ 1,6% YoY và 79% kế hoạch năm).

- SAB là một trong những công ty hàng đầu về khả năng sinh lời. Tỷ suất lợi nhuận từ HĐKD (15%) chỉ sau AB InBev (29,5%) và Heineken (15,7%), trong khi tỷ suất lợi nhuận ròng (13,6%) chỉ sau Thai Beverage (18,2%). Hệ số ROIC, ROA và ROE của công ty cũng đứng đầu danh sách ở mức 20-30% so với tỷ lệ một con số của các công ty cùng ngành. Tuy nhiên, định giá của SAB còn ở mức cao so với các công ty quốc tế có PE trung vị là 23x. Với định giá cao, chúng tôi cho rằng chỉ có các nhà đầu tư chiến lược trong ngành quan tâm đến cổ phiếu SAB mới có thể mua một phần đáng kể cổ phiếu để hỗ trợ gia nhập thị trường hoặc củng cố vị trí hiện tại ở Việt Nam.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

18-12-2017 04:08 PM #6

- Ngày tham gia

- Dec 2017

- Bài viết

- 13

- Được cám ơn 3 lần trong 3 bài gởi

Bài viết rất hữu ích!

-

Những thành viên sau đã cám ơn :

nguyenhaithanh1108 (18-12-2017)

-

18-12-2017 09:44 PM #7

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 19/12/2017

1. Một vài góc nhìn về thị trường:

- Thị trường tăng điểm mạnh nhờ sự dẫn dắt của nhóm cổ phiếu vốn hóa lớn và thông tin tích cực từ việc thoái vốn SAB thành công của Chính Phủ. Nhóm cổ phiếu dầu khí cũng tiếp nối diễn biến tích cực trong thời gian gần đây cũng là yếu tố hỗ trợ đà tăng điểm cho thị trường.

- Dưới góc nhìn phân tích kỹ thuật, thị trường đang bước vào một đợt tăng ngắn hạn mới mà thông tin hỗ trợ là kết quả kinh doanh Q4 của các doanh nghiệp. Đà tăng này có thể đưa Vn – Index vượt mốc 1000 điểm, thậm chí chinh phục các mốc điểm số cao hơn.

- Tuy nhiên, đà tăng nóng của chỉ số cũng kéo theo không ít rủi ro khi mặt định giá cổ phiếu hiện tại là cao và khó tìm ra cổ phiếu nào hấp dẫn để đầu tư xét theo khía cạnh hoạt động kinh doanh cốt lõi chứ không phải là các loại đồn đoán, thoái vốn … đang diễn ra đầy rẫy trên thị trường hiện nay. Sớm hay muộn mọi thứ sẽ phải quay về giá trị thật và chỉ những nhà đầu tư luôn lấy giá trị doanh nghiệp làm kim chỉ nam cho hành động mới thu được lợi nhuận bền vững.

- Một số cổ phiếu hàng đầu như PNJ, MWG, VCS, VJC hay thậm chí cả FPT cũng chẳng có gì được gọi là rẻ khi P/E 2017 đều lên đến xấp xỉ cả 20 lần. Các cổ phiếu này chỉ được coi là rẻ khi tính trên EPS dự phóng năm 2018. Và khi thị trường định giá hào phóng như vậy thảm họa sẽ dễ xảy ra khi các công ty này không còn duy trì được phong độ tăng trưởng nhanh như quá khứ. Việc tăng giá của nhóm dầu khí cũng hoàn toàn là sự kỳ vọng về đà phục hồi của giá dầu năm 2018, mặc cho một sự thật hiển nhiên là giá dầu không thể dự báo được và có thể sụt giảm mạnh bất cứ lúc nào. Bên cạnh đó, lợi nhuận năm 2017 tuy có cải thiện so với năm 2016 những cũng chưa thể đột phá đến mức các cổ phiếu như GAS, PVD, PVS … có thể tăng giá chóng mặt trong ngắn hạn như vậy. Ngay cả nhóm cổ phiếu ngân hàng, dù triển vọng trong 2-3 năm tới là tươi sáng nhưng xét cả trên bình diện P/E, P/B thì cũng không phải là rẻ nữa.

- Xét trên bình diện dài hạn, xu hướng của thị trường sẽ vẫn là tích cực trong 2-3 năm tới khi động lực về tăng trưởng kinh tế vĩ mô, thoái vốn nhà nước, nâng hạng thị trường … sẽ vẫn là các câu chuyện tiếp tục được kể. Vì vậy, bất cứ một nhịp điều chỉnh kha khá nào của thị trường chung vẫn sẽ là cơ hội gia tăng vị thế đối với nhà đầu tư.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

19-12-2017 11:02 PM #8

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 20/12/2017

1. Cập nhật cổ phiếu ACB:

- ACB đạt tăng trưởng lợi nhuận mạnh mẽ trong quý 3/2017, tiếp tục đà tăng trưởng ấn tượng từ đầu năm. Mặc dù tăng trưởng tín dụng giảm, chi phí hoạt động trong quý 3 giảm giúp lợi nhuận trước thuế đạt 742 tỷ đồng (+11,2% QoQ, +78,4% YoY), lũy kế 9T2017 đạt 2.004 tỷ đồng (+61,1% YoY), hoàn thành 90,9% kế hoạch năm là 2.205 tỷ đồng (+32,2% YoY).

- Thu nhập lãi trong quý 3 tăng nhẹ 6,3% QoQ và 29,6% YoY, và lũy kế 9 tháng tăng 22,8% YoY dựa trên tăng trưởng tín dụng so với quý trước và tỷ lệ thu nhập lãi thuần (NIM) cải thiện. Thu nhập ngoài lãi đạt 389 tỷ đồng trong quý 3/2017 và lũy kế đạt 1.911 tỷ đồng trong 9T2017, tăng gấp 5,45 lần so với cùng kỳ năm ngoái. Kết quả đáng chú ý này chủ yếu nhờ hoàn nhập dự phòng 206 tỷ đồng trái phiếu doanh nghiệp của Vinalines trong 6T2017, trong khi đó phải trích lập dự phòng 493 tỷ đồng trái phiếu này trong 6T2016.

- Tỷ lệ nợ xấu mỗi năm của ACB đã tăng lên 1,05% tính đến tháng 9/2017, so với mức 1,1% của quý trước đó hoặc 1,12% của năm trước. Tỷ lệ nợ xấu "Nhóm 5" đã giảm xuống còn 0,5% từ mức 0,8% vào năm trước và 0,6% trong quý vừa qua, đây là kết quả rất đáng khích lệ. Ngân hàng chưa cập nhật danh mục đầu tư trái phiếu VAMC trong quý này, nhưng dựa trên dữ liệu trong 6T2017, ACB đã trích lập dự phòng khoản trái phiếu này thêm 883 tỷ đồng. Liên quan đến khoản nợ và phải thu của nhóm 6 công ty, dư nợ thuần tính đến ngày 30/06/2017 là 558 tỷ đồng, cải thiện đáng kể so với 1.564 tỷ đồng cuối năm 2016 và 4.486 tỷ đồng vào cuối năm 2015 nhờ ACB đẩy mạnh trích lập dự phòng trong giai đoạn 2015-2017.

- Chúng tôi điều chỉnh tăng ước tính lợi nhuận trước thuế năm 2017 lên 2.290 tỷ đồng (+37,4% YoY) nhờ tăng trưởng tín dụng cao ở mức 20% YoY và tỷ lệ NIM tăng nhẹ lên 3,5% (so với năm 2016 là 3,4%). Chi phí trích lập dự phòng rủi ro tín dụng ước tính tăng 112% YoY lên 2.600 tỷ đồng vào năm 2017 vì chúng tôi ước tính ngân hàng sẽ hoàn thành việc trích lập dự phòng Nhóm 6 công ty là 1.521 tỷ đồng, cũng như phần còn lại của trái phiếu VAMC là 1.070 tỷ đồng.

- Ở mức giá hiện tại là 34.800 đồng/cổ phiếu, ACB đang giao dịch ở mức PB 2017 là 2,1x. Khuyến nghị NẮM GIỮ cổ phiếu.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

19-12-2017 11:26 PM #9

- Ngày tham gia

- Aug 2017

- Bài viết

- 11

- Được cám ơn 1 lần trong 1 bài gởi

up cho bạn

-

01-01-2018 11:11 PM #10

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 02/01/2018

1. Cập nhật cổ phiếu IMP:

- Theo IMP, doanh thu năm 2017 dự kiến sẽ đạt 95% kế hoạch công ty và lợi nhuận trước thuế trước R&D đạt 100%-103% kế hoạch. Cụ thể, doanh thu ước đạt 1,197 nghìn tỷ đồng (+ 18,5% YoY), và lợi nhuận trước thuế trước R&D đạt 160-165 tỷ đồng (+13,9%/+17,4% YoY).

- Tính đến tháng 11, sản phẩm của IMP chiếm 86% tổng doanh thu. Trong tổng số đó, doanh thu kênh OTC chiếm ưu thế, chiếm 85% doanh thu sản phẩm IMP, với tăng trưởng 13,7% YoY trong 11T2017. Kênh ETC chiếm 15% còn lại và tăng 5,5% YoY.

- Trong cuộc trao đổi với công ty, IMP đã cởi mở hơn với ý tưởng nới “room” cho NĐTNN. Tỷ lệ giới hạn sở hữu NĐTNN hiện tại của IMP là 49% và đã hết “room” trong vài năm qua. Công ty duy trì chiến lược quảng bá sản phẩm riêng, và chỉ chấp thuận một đối tác chiến lược có thể giúp phát triển hoạt động R&D của công ty và tầm nhìn mở rộng xuất khẩu.

- Năm 2018, IMP đặt mục tiêu tăng trưởng 18-20% YoY về doanh thu và 16-18% YoY về lợi nhuận trước thuế. Tăng trưởng lợi nhuận trước thuế thấp hơn tăng trưởng doanh thu do IMP dự kiến sẽ có thêm chi phí liên quan đến sản xuất EU-GMP như chi phí đào tạo. Theo đó EPS tương ứng khoảng 2.800 đồng vào năm 2018. Cổ phiếu đang giao dịch tại PE năm 2018 là 23,2x, cao hơn so với PE trung bình của các doanh nghiệp cùng khác như DHG (22x).

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

01-01-2018 11:17 PM #11

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 02/01/2018

1. Cập nhật cổ phiếu IMP:

- Theo IMP, doanh thu năm 2017 dự kiến sẽ đạt 95% kế hoạch công ty và lợi nhuận trước thuế trước R&D đạt 100%-103% kế hoạch. Cụ thể, doanh thu ước đạt 1,197 nghìn tỷ đồng (+ 18,5% YoY), và lợi nhuận trước thuế trước R&D đạt 160-165 tỷ đồng (+13,9%/+17,4% YoY).

- Tính đến tháng 11, sản phẩm của IMP chiếm 86% tổng doanh thu. Trong tổng số đó, doanh thu kênh OTC chiếm ưu thế, chiếm 85% doanh thu sản phẩm IMP, với tăng trưởng 13,7% YoY trong 11T2017. Kênh ETC chiếm 15% còn lại và tăng 5,5% YoY.

- Trong cuộc trao đổi với công ty, IMP đã cởi mở hơn với ý tưởng nới “room” cho NĐTNN. Tỷ lệ giới hạn sở hữu NĐTNN hiện tại của IMP là 49% và đã hết “room” trong vài năm qua. Công ty duy trì chiến lược quảng bá sản phẩm riêng, và chỉ chấp thuận một đối tác chiến lược có thể giúp phát triển hoạt động R&D của công ty và tầm nhìn mở rộng xuất khẩu.

- Năm 2018, IMP đặt mục tiêu tăng trưởng 18-20% YoY về doanh thu và 16-18% YoY về lợi nhuận trước thuế. Tăng trưởng lợi nhuận trước thuế thấp hơn tăng trưởng doanh thu do IMP dự kiến sẽ có thêm chi phí liên quan đến sản xuất EU-GMP như chi phí đào tạo. Theo đó EPS tương ứng khoảng 2.800 đồng vào năm 2018. Cổ phiếu đang giao dịch tại PE năm 2018 là 23,2x, cao hơn so với PE trung bình của các doanh nghiệp cùng khác như DHG (22x).

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

03-01-2018 10:43 PM #12

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 04/01/2018

1. Cập nhật cổ phiếu AST:

- Taseco Airs (AST) tiền thân là Công ty Cổ phần Dịch vụ Hàng không Taseco Nội Bài được tách ra từ mảng kinh doanh dịch vụ phi hàng không của Công ty Cổ phần Dịch vụ Hàng không Thăng Long (hiện tại là Tập đoàn Taseco) - một Công ty tư nhân được thành lập vào năm 2005, có bề dày hoạt động trong ngành dịch vụ hàng không hơn 12 năm. Năm 2016, Tập đoàn Taseco cơ cấu lại Taseco Nội Bài cùng ba Công ty khác trong cùng Tập đoàn Taseco là CTCP Taseco Đà Nẵng, Taseco Oceanview và CTCP Taseco Sài Gòn để chuyển đổi thành Công ty Cổ phần Dịch vụ Hàng không Taseco với vốn điều lệ 160 tỷ đồng, hiện nay vốn điều lệ của Taseco Airs là 360 tỷ đồng. Các ngành nghề kinh doanh hiện tại bao gồm: dịch vụ sân bay, suất ăn hàng không và quản lý khách sạn.

- Nếu như năm 2017, sẽ là năm đánh dấu sự phát triển mạnh của AST nhờ mở thêm các quầy hàng tại các sân bay Quốc tế Đà Nẵng, Nội Bài, Tân Sơn Nhất và Phú Quốc, tăng 61% số lượng cửa hàng. Thì năm 2018, dự báo Taseco Airs sẽ đi vào vận hành kinh doanh ổn định tại các quầy hàng mới, bên canh đó sẽ tiếp tục có sự đóng góp thêm của hàng loạt các quầy hàng dự kiến mở mới sân bay Quốc tế Vân Đồn, sân bay Quốc tế Cam Ranh, tăng khoảng 30% các quầy hàng. Đồng thời cũng sẽ có sự đóng góp đáng kể của các cửa hàng miễn thuế tại các sân bay Vân Đồn, Phú Quốc khi đi vào hoạt động. Tiếp đó, phải kể đến sự tăng trưởng về quy mô của hoạt động quảng cáo tại sân bay Quốc tế Đà Nẵng, sân bay Quốc tế Cam Ranh và sân bay Quốc tế Phú Quốc, dự kiến tăng khoảng 120% về số lượng biển được lắp đặt.

- Một sự đóng góp không nhỏ vào hoạt động kinh doanh, đó là dịch vụ khách sạn. A La Carte Đà Nẵng được kì vọng sẽ tiếp tục hoạt động tốt trong năm 2018 do tăng trưởng du lịch được dự báo sẽ vào mức cao. Dài hạn hơn, Taseco Airs đã có kế hoạch đầu tư thêm 2 khách sạn tiêu chuẩn 5 sao mang thương hiệu A La Carte tại Hạ Long (Quảng Ninh) và Đà Nẵng.

- Về lĩnh vực cung cấp suất ăn hàng không đượng sự báo sẽ có sự tăng trưởng mạnh mẽ khi hai nhà máy đi vào hoạt động ổn định cùng với các hợp đồng lớn đã ký kết. Bên cạnh đó, việc xây dựng thêm 2 nhà máy suất ăn tại Đà Nẵng và Phú Quốc sẽ mang lại thị phần không nhỏ trong lĩnh vực này.

- Theo quan điểm của chúng tôi, ngành dịch vụ sân bay mà AST đang hoạt động tương đối đặc biệt, do ít các công ty cạnh tranh, tỷ suất lợi nhuận cao, và còn nhiều room cho sự tăng trưởng. Chúng tôi ước tính công ty có thể hưởng lợi từ tình hình đó. Chúng tôi cũng đánh giá cao kinh nghiệm và chuyên môn của đội ngũ ban lãnh đạo công ty trong lĩnh vực này, và cam kết của ban lãnh đạo là một trong những điều kiện then chốt cho sự phát triển của AST trong tương lai.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

04-01-2018 11:32 PM #13

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 05/01/2018

1. Cập nhật cổ phiếu VPI:

- Được thành lập vào năm 2003, VPI tiền thân là chi nhánh tại Hà Nội của Công ty Đầu tư Xây dựng và Kinh doanh nhà Quảng Ninh với vốn điều lệ ban đầu là 45,8 tỷ đồng. Sau 6 đợt tăng vốn, vốn điều lệ hiện nay là 1,6 nghìn tỷ đồng. VPI gần đây đã niêm yết trên Sàn Giao dịch Chứng khoán Hà Nội (HNX) vào ngày 28 tháng 11 năm 2017 với mức giá khởi điểm là 27.600 đồng / cổ phiếu. Hiện tại, vốn hóa thị trường của công ty đạt khoảng 5,8 nghìn tỷ đồng, giúp VPI nằm trong top 10 công ty bất động sản niêm yết lớn nhất trên sàn HOSE và HNX về vốn hóa thị trường.

- Các hoạt động kinh doanh chính của VPI bao gồm: (i)đầu tư, phát triển và quản lý bất động sản, (ii) tư vấn đầu tư và (iii) thiết kế và xây dựng các công trình dân dụng và công nghiệp. Công ty đã xây dựng danh tiếng trong các lĩnh vực này với một số dự án BT và các dự án khu đô thị bao gồm: Đại học Y tế Cộng đồng Hà Nội (BT), Đường Quốc lộ 1 (Hà Nội - Bắc Giang) (BOT), dự án Văn Phú Victoria (khu đô thị, Hà Nội) và dự án Home City (Chung cư, Hà Nội).

- Năm 2017, Công ty đặt kế hoạch doanh thu là 821 tỷ đồng (tăng 6,3% YoY) và lợi nhuận sau thuế là 433 tỷ đồng, gấp 19,7 lần so với kế hoạch năm 2016, với dự án V5-V6 (Văn Phú Victoria) là động lực chính cho kế hoạch kinh doanh này. Dự án có tỷ suất lợi nhuận gộp cao do chi phí thấp. Ban lãnh đạo của công ty cho biết VPI có thể hoàn thành tốt kế hoạch vào năm 2017, vượt qua những kỳ vọng trước đó.

- Năm 2018, VPI đặt kế hoạch 1,9 nghìn tỷ đồng doanh thu (tăng 135% YoY) và 652 tỷ đồng lợi nhuận sau thuế (+ 50,6% YoY) nhờ dự án nhà đất Grandeur Palace Giảng Võ và dự án 83 Hào Nam An Hưng là nguồn đóng góp doanh thu chính. Mặc dù kế hoạch kinh doanh đầy tham vọng, ban lãnh đạo tin rằng công ty có thể hoàn thành kế hoạch này.

- Cùng với việc phát triển dự án nhà ở là nguồn lợi nhuận chính của VPI, các dự án BT cũng là một ưu tiên hàng đầy để tích lũy quỹ đất nhiều hơn nữa. Theo đó, VPI đang thực hiện một số dự án BT bao gồm dự án BT Sài Gòn (19% cổ phần), BT Liên Mạc (40% cổ phần), BT Hà Đông (50% cổ phần) và BT Đường 70 (20% cổ phần).

- Nhìn chung, VPI là một trong số các nhà phát triển bất động sản nổi tiếng ở Hà Nội, với thành công trong phát triển các dự án nhà ở và dự án BT, cho thấy kinh nghiệm sâu rộng của công ty trong lĩnh vực này. Với nền tảng kinh doanh và chuyên môn như vậy, chúng tôi cho rằng VPI sẽ tiếp tục duy trì tăng trưởng và nắm bắt làn sóng tăng trưởng của thị trường bất động sản, giúp công ty thu được lợi nhuận trong thời gian tới.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

07-01-2018 08:44 PM #14

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 08/01/2018

1. Triển vọng ngành ngân hàng năm 2018 (phần 1):

- Hưởng lợi từ xu hướng tăng trưởng chung của nền kinh tế, nên các ngân hàng có thể đẩy mạnh tăng trưởng hoạt động tin dụng, từ đó kỳ vọng thu nhập lãi thuần tiếp tục được cải thiện tích cực. Bên cạnh đó, các thu nhập từ dịch vụ, đầu tư, hoạt động KD ngoại hối và thu nhập khác đều kỳ vọng tăng trưởng so với năm 2017.

- Cơ chế xử lý nợ xấu mới được thông qua năm 2017, tạo tiền đề cho việc đẩy nhanh xử lý nợ xấu từ đó giúp các ngân hàng bổ sung thêm nguồn vốn cho hoạt động, giảm trích lập dự phòng, một số ngân hàng có thể có thu nhập đột biến từ hoàn nhập dự phòng nợ xấu đã trích lập trước đó.

- Quan sát việc trích lập dự phòng ở một số ngân hàng cho thấy nhìn chung các ngân hàng top đầu đều gần như đã trích lập xong nợ xấu trong năm 2017. Điều này giúp giảm áp lực trích lập dự phòng nợ xấu trong năm 2018 và hỗ trợ cho tăng trưởng lợi nhuận.

- Năm 2018, là bước chạy đà tăng vốn cho một số ngân hàng top đầu để đáp ứng tiêu chuẩn CAR theo Basel II áp dụng thí điểm từ năm 2019, theo quy định của NHNN. Áp lực lớn nhất là khối ngân hàng quốc doanh gồm BID, CTG và VCB. Các ngân hàng sẽ phải phát hành trái phiếu hoặc cổ phiếu để tăng vốn cấp 1, nhà đầu tư nên chú ý đến rủi ro pha loãng trong năm 2018.

- Nhà đầu tư cũng cần quan sát thêm yếu tố lạm phát và lãi suất huy động có thể tăng trong năm 2018, trong khi chủ trương của Chính Phủ tiếp tục hạ lãi suất cho vay khoảng 0,5% để hỗ trợ nền kinh tế sẽ khiến NIM của các ngân hàng bị thu hẹp. Bên cạnh đó, tăng trưởng tín dụng nhanh luôn đi kèm rủi ro nợ xấu, nhà đầu tư cũng nên để ý và theo giõi rủi ro này.

Sau đây là một số nhận định nhanh về 2 cổ phiếu ngân hàng là VPB và BID, các cổ phiếu ngân hàng tiêu biểu khác nhà đầu tư đón xem tiếp ở các bản tin sau.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Thị trường chứng khoán năm 2018 tiếp tục được dự báo tăng trưởng tốt nhờ các yếu tố: vĩ mô diễn biến thuận lợi, mục tiêu nâng hạng thị trường, thoái vốn của nhà nước, niêm yết của nhiều doanh nghiệp lớn và sự quan tâm của dòng vốn ngoại. Nhà đầu tư được khuyến nghị tiếp tục tích lũy các cổ phiếu thỏa mãn 5 yếu tố sau:

- Doanh nghiệp hoạt động trong một ngành tăng trưởng tốt và được hưởng lợi từ xu hướng vĩ mô hoặc các chính sách của Nhà Nước.

- Là doanh nghiệp đầu ngành, có thương hiệu mạnh và sở hữu lợi thế cạnh tranh bền vững.

- Tình hình tài chính lành mạnh, hoạt động kinh doanh hiệu quả cao và có động lực tăng trưởng rõ ràng trong thời gian tới.

- Được quản trị minh bạch bởi những người có năng lực.

- Định giá cổ phiếu còn ở mức hấp dẫn.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

10-01-2018 10:14 PM #15

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 11/01/2018

1. Cập nhật cổ phiếu MWG:

- Doanh thu trong 11 tháng đầu năm 2017 tăng 49% so với cùng kỳ năm trước, đạt 58.964 tỷ đồng, hoàn thành 93% kế hoạch năm 2017. Phân khúc điện tử tiêu dùng (CE) tiếp tục là động lực tăng trưởng chính cho doanh thu, với tốc độ tăng trưởng 124% so với cùng kỳ năm trước, đạt 26.091 tỷ đồng, chiếm 44,25% tổng doanh thu trong khi phân khúc di động vẫn là nguồn thu lớn nhất cho Tập đoàn. Doanh thu từ phân khúc di động tính đến tháng 11 năm 2017 tăng 14% so với cùng kỳ năm trước, đạt 31,68 nghìn tỷ đồng, chiếm 53,7% tổng doanh thu của MWG. Chuỗi cửa hàng "Bách hóa xanh" mang lại 1.194 tỷ đồng doanh thu, chưa đóng góp đáng kể vào tổng doanh thu.

- Trong năm vừa qua, MWG đã mở thêm 668 cửa hàng mới tính đến tháng 11, trong đó có 117 cửa hàng điện thoại di động, 351 cửa hàng điện tử tiêu dùng và 200 cửa hàng bách hóa. Do đó, tính đến cuối tháng 11 năm 2017, tổng số cửa hàng MWG đạt 1.923 cửa hàng, trong đó có 1.068 cửa hàng điện thoại di động, 607 cửa hàng điện tử tiêu dùng và 248 cửa hàng bách hóa.

- Kế hoạch kinh doanh năm 2018 đã được ban lãnh đạo phê duyệt trình ĐHĐCĐ vào tháng 3/2018. Theo đó, doanh thu và lợi nhuận ròng của năm 2018 tăng tương ứng 36,5% và 18,3% so với kế hoạch năm 2017, đạt tương ứng 86.390 tỷ đồng và 2.603 tỷ đồng. Kế hoạch thấp hơn nhiều so với kỳ vọng của chúng tôi.

- Thị phần của phân khúc điện thoại di động đạt 42%, và dường như đạt đến điểm bão hòa. Tuy nhiên, chúng tôi cho rằng MWG vẫn còn tiềm năng tăng trưởng thông qua các hướng đi mới, bao gồm thương vụ M&A trong phần khúc điện tử tiêu dùng cũng như triển khai các chuỗi cửa hàng mới trong phân khúc bách hóa và dược phẩm. Sau khi mua lại TAG, MWG dự kiến thị phần phân khúc điện tử tiêu dùng có thể đạt 35-40% vào năm 2020. Tại phân khúc hàng bách hóa, MWG đặt mục tiêu 10% thị phần trong khoảng 5 năm tới với tổng giá trị thị trường này là khoảng 50-60 tỷ USD. Phân khúc bách hóa bắt đầu vào năm 2016, và MWG dự kiến sẽ đạt điểm hòa vốn vào quý 3/2018 với tổng quy mô 700-800 cửa hàng.

- MWG hiện đang được giao dịch tại P/E dự phóng 2017 là 18,3 lần. Khuyến nghị phù hợp thị trường và nắm giữ đối với cổ phiếu MWG.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Chúc Anh/Chị đầu tư thành công!Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

11-01-2018 11:48 PM #16

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 12/01/2018

1. Cập nhật cổ phiếu ACV:

- Theo truyền thông đưa tin, Thanh tra Chính Phủ đã công bố kết luận cuối cùng sau khi thanh tra hoạt động kinh doanh của ACV trong giai đoạn 2012-2015 và giai đoạn cổ phần hóa năm 2015 theo Quy định của Việt Nam về doanh nghiệp Nhà nước.

- Thanh tra Chính phủ lưu ý rằng ACV đã không lựa chọn nhà thầu xây dựng nhà ga quốc tế T2 tại Sân bay quốc tế Nội Bài thông qua quy trình đấu thầu căn cứ theo các quy định của Việt Nam về DNNN. Do dự án được tài trợ chủ yếu từ các khoản vay ODA từ Chính phủ Nhật Bản, ACV phải lựa chọn nhà thầu do Chính phủ Nhật chỉ định căn cứ theo thoả thuận ODA trái với quy định của Việt Nam. Do đó, ACV hiện đang chờ văn bản hướng dẫn của Chính phủ về giải quyết vấn đề vượt quá phạm vi thẩm quyền của ACV.

- ACV sử dụng các khoản chi phí trả trước dùng cho bảo dưỡng, khoảng 293 tỷ đồng để đầu tư vào đường cao tốc mới tại Sân bay quốc tế Đà Nẵng. ACV đã không ghi nhận khoản tiền này vào tổng giá trị doanh nghiệp khi thực hiện IPO. ACV đã điều chỉnh tăng giá trị tài sản cố định bằng khoản này tại ngày 31 tháng 3 năm 2016 trước khi chính thức chuyển sang công ty cổ phần vào ngày 01 tháng 04 năm 2016.

- Theo truyền thông đưa tin, tổng giá trị sau điều chỉnh lên đến 3.600 tỷ đồng. Theo ACV, công ty đã hoàn thành các điều chỉnh liên quan và trình lên Chính phủ trong quý 1/ 2016 trước khi cổ phần hóa chính thức. Chúng tôi cho rằng các nhà đầu tư nên xem lại kết quả kinh doanh ACV trong quý 1/2016 để hiểu rõ hơn về các điều chỉnh liên quan.

- Thứ nhất, chúng tôi cho rằng các vấn đề kinh tế ACV như đã đề cập ở trên sẽ được các bên có thẩm quyền quyền giải quyết sau khi có quy định điều chỉnh, vì các vấn đề vượt quá phạm vi và thẩm quyền của ACV. Thứ hai, các vấn đề kinh tế như đã đề cập ở trên đã giải quyết thông qua các bút toán kế toán của công ty và thanh toán tiền mặt cho chính phủ trong quý 1/2016. Như vậy, kết quả kinh doanh của ACV từ thời điểm trở thành công ty cổ phần (tháng 4 năm 2016) sẽ không chịu ảnh hưởng từ kết luận trên. Bất kỳ kết luận nào của thanh tra Chính phủ có thể áp dụng hồi tố cho kết quả kinh doanh từ giai đoạn 2012-2015.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Chúc Anh/Chị đầu tư thành công!Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

14-01-2018 11:12 PM #17

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 15/01/2018

1. Cập nhật cổ phiếu TRA:

- Trong quý 3/2017, doanh thu thuần đạt 451,7 tỷ đồng, giảm nhẹ 6,6% YoY. Lũy kế 9T2017, doanh thu thuần đạt 1.310 tỷ đồng, -12,7%YoY và hoàn thành 65,5% kế hoạch năm 2017. Doanh thu giảm có thể do một số nguyên nhân sau: (1) Kể từ 2017, TRA thay đổi chính sách bán hàng, (2) Doanh thu từ công ty Nam Dương thấp, (3) TRA đã không hợp nhất kết quả kinh doanh của THAPHACO kể từ quý 4 năm 2017, khi công ty thoái vốn toàn bộ 51% cổ phần tại THAPHACO vào tháng 12/2016. Trong giai đoạn quý 1-quý 3/2017, lợi nhuận ròng của TRA đạt 178.5 tỷ đồng, tăng 4,6% YoY. Công ty hoàn thành 80,1% kế hoạch lợi nhuận ròng 2017.

- Nhà máy dược phẩm Việt Nam: Nhà máy nằm trên khu đất có diện tích 4,6 ha tại tỉnh Hưng Yên (cách nhà máy Hoàng Liệt khoảng 25 km) với tổng vốn đầu tư là 477 tỷ đồng. Nhà máy sản xuất thuốc generic với công suất 1,2 nghìn tỷ đơn vị/ năm, gấp 3 lần so với nhà máy Hoàng Liệt (doanh thu của Hoàng Liệt khoảng 400 tỷ đồng vào năm 2016). Nhà máy bao gồm 3 xưởng sản xuất và 5 dây chuyền sản xuất (thuốc si-rô / dung dịch / thuốc dạng lỏng, thuốc nhỏ mắt / mũi, kem và viên nang). Nhà máy có các dây chuyền sản xuất đồng bộ và tự động nhờ ứng dụng công nghệ thông tin trong quản lý và sản xuất. Do đó, mặc dù công suất gấp 3 lần so với các dòng sản phẩm trước, nhưng yêu cầu của số lượng nhân viên chỉ bằng một nửa so với dây chuyền sản xuất cũ. TRA có kế hoạch nâng cấp nhà máy này theo tiêu chuẩn GMP-EU / PICS trong tương lai (hiện đang đáp ứng tiêu chuẩn GMP-WHO) để cạnh tranh trên thị trường ETC. Nhà máy đã hoạt động từ tháng 8 này. TRA kỳ vọng nhà máy có thể đạt công suất tối đa trong vòng 5 năm tới. Theo TRA, tổng sản lượng của nhà máy vào cuối tháng 10 đạt khoảng 70 tỷ đồng. TRA ước tính doanh thu có thể đạt 100 tỷ đồng cho cả năm 2017, như theo Đại hội cổ đông năm 2017.

- Gần đây, TRA đã công bố quyết định của HĐQT về việc bán lại QTP. Theo Nghị quyết, TRA sẽ thoái vốn hoàn toàn khỏi QTP thông qua quy trình đấu giá với giá tham chiếu là 39.700 đồng. Nếu kết quả đấu thầu thành công như kỳ vọng của TRA, công ty sẽ thu được ít nhất 5 tỷ đồng và lợi nhuận đạt khoảng 700 triệu đồng. Buổi đấu giá dự kiến diễn ra trong khoảng thời gian từ 12/12/2017 đến ngày 8/1/2018.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Chúc Anh/Chị đầu tư thành công!Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

16-01-2018 02:17 AM #18

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 16/01/2018

1. Cập nhật cổ phiếu MBB:

- Ngân hàng cổ phần Quân Đội MBB (MBB: HOSE) vừa công bố kết quả kinh doanh của ngân hàng mẹ quý 4/2017. Theo đó, lợi nhuận trước thuế đạt 5.355 tỷ đồng (+44,3% YoY) trong năm 2017, cao hơn mức ước lợi nhuận sau hợp nhất của chúng tôi là 4.988 tỷ đồng, cho thấy kết quả kinh doanh hợp nhấthơn kỳ vọng trong năm 2017. Mức tăng trưởng ấn tượng của lợi nhuận trước thuế (+44,3% YoY) chủ yếu nhờ thu nhập lãi thuần từ mảng kinh doanh chính của MBB là 10.653 tỷ đồng (+35% YoY), và chi phí hoạt động tăng với tốc độ chậm hơn, chỉ tăng 26% YoY. Tổng dư nợ cho vay khách hàng đạt 180.247 tỷ đồng, tăng 21% YoY, cao hơn mức trung bình của ngành là 18%. Trong khi đó, tiền gửi của khách hàng đạt 220.277 tỷ đồng (+12,87% YoY), có nghĩa là ngân hàng đã nâng hệ số LDR lên mức mặt bằng 80%, từ mức 76% trong năm 2016.

- Thu nhập ngoài lãi cũng tăng trưởng ấn tượng, đạt 2.489 tỷ đồng, tăng 55,8% YoY, chiếm 19% lợi nhuận hoạt động thuần của ngân hàng. Bên cạnh lợi nhuận ròng từ phí và hoa hồng (+34,3% YoY), MBB cũng thu về 615 tỷ đồng lợi nhuận từ hoạt động đầu tư, từ việc bán lại 49% cổ phần của MB Shinsei, trước đây là MCredit. MB Shinsei có vốn điều lệ 500 tỷ đồng, cho thấy MBB đã bán cổ phần tại PB là 3,46x, cao hơn nhiều so với dự kiến của chúng tôi là 2,2x. Như chúng tôi đã đề cập trong báo cáo trước, lợi nhuận từ việc bán lại sẽ không ghi nhận trong kết quả kinh doanh hợp nhất nhưng sẽ làm tăng giá trị sổ sách của MBB.

- MBB đã ghi nhận 2,96 nghìn tỷ đồng (+ 53,07% YoY) dự phòng rủi ro tín dụng trong năm tài chính 2017, trong đó ngân hàng đã trích lập dự phòng cho khoản nợ xấu trên 1.500 tỷ đồng, gấp đôi năm 2016. Tỷ lệ trích lập dự phòng rủi ro đã được cải thiện từ 85,6% trong năm 2016 lên 96,57% trong năm 2017. BCTC hợp nhất sẽ cho biết chính xác lượng trái phiếu VAMC ròng còn lại. Tuy nhiên, chúng tôi cho rằng MBB ghi nhận dự phòng nhiều hơn mức ước tính của chúng tôi là 1.154 tỷ đồng vào năm 2017. Do đó, MBB có khả năng hoàn tất trích lập dự phòng cho trái phiếu VAMC trong 6 tháng đầu năm 2018. Tỷ lệ nợ xấu của ngân hàng mẹ đứng ở mức an toàn 1,21% thấp hơn mức 1,33% trong năm 2016.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Chúc Anh/Chị đầu tư thành công!Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

17-01-2018 12:02 AM #19

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 17/01/2018

1. Cập nhật cổ phiếu VGC:

- Theo kết quả kinh doanh sơ bộ của VGC, mặc dù doanh thu năm 2017 không đổi ở mức 8.200 tỷ đồng, lợi nhuận trước thuế tăng 16% YoY lên 892 tỷ đồng. Lợi nhuận tăng chủ yếu là nhờ lợi nhuận tăng từ mảng kính xây dựng và bất động sản của công ty mẹ. Lợi nhuận trước thuế công ty mẹ tăng trưởng 22%YoY trong năm 2017, chiếm khoảng 80% mức tăng lợi nhuận hợp nhất của công ty. Tuy nhiên, cần lưu ý rằng tăng trưởng lợi nhuận trước thuế năm 2017 thấp hơn nhiều so với mức tăng trưởng 57%YoY trong 6 tháng đầu năm 2017 và 39%YoY trong 9 tháng đầu năm 2017.

- Trong năm 2018, công ty cẩn trọng đặt kế hoạch tăng trưởng, với doanh thu và lợi nhuận trước thuế hợp nhất đạt 9.000 tỷ đồng và 1.000 tỷ đồng, tương ứng tăng 10-12% so với năm 2017. Công ty mẹ ước tính đóng góp 70% tăng trưởng lợi nhuận.

- Động lực tăng trưởng chính sẽ tiếp tục từ mảng bất động sản, ước tính tăng 30% YoY và đóng góp 40% lợi nhuận trước thuế năm 2018. Công ty ước tính cho thuê 120 ha diện tích khu công nghiệp vào năm 2018, tăng từ 90 ha vào năm 2017. Việc mở rộng các KCN Yên Phong, Đồng Văn IV, Phú Hà và KCN Đông Mai có thể tăng thêm 20-25 ha trên thị trường cho thuê.

- Mảng kính xây dựng là mảng đóng góp lợi nhuận lớn thứ hai và công ty đặt kế hoạch tăng trưởng 6,5% YoY chủ yếu nhờ kéo dài thời gian hoạt động của công ty liên kết của VGC là công ty kính Việt Nhật VFC, công ty này đã 5 tháng ngừng hoạt động trong năm 2017 nhưng dự kiến sẽ hoạt động trở lại trong năm 2018. Ngoài ra, việc thay thế CNG bằng FO vào giữa năm 2018 và tăng sản lượng kính cản nhiệt low-e cũng là yếu tố tích cực hỗ trợ biên lợi nhuận của phân khúc này.

- Trong 2 năm tới, Chính phủ đã có kế hoạch giảm tỷ lệ sở hữu tại VGC (Bộ Xây dựng là đại diện), từ 53,95% xuống 36% vào năm 2018, và sẽ giảm xuống 0% vào năm 2019. Đợt thoái vốn năm 2018 ước tính diễn ra vào tháng 4 thông qua đấu giá công khai. Công ty cũng có kế hoạch chuyển niêm yết từ Sở Giao dịch Chứng khoán Hà Nội sang Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh vào năm 2018.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Chúc Anh/Chị đầu tư thành công!Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

18-01-2018 09:51 PM #20

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Trích dẫn

Trích dẫn

Thông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm lợi nhuận từ sự kiện lớn nhất trong năm của Apple

By phuonglefx in forum Forex và Hàng hóaTrả lời: 1Bài viết cuối: 18-12-2017, 04:08 PM -

Tìm kiếm lợi nhuận từ sự kiện lớn nhất trong năm của Apple

By phuonglefx in forum CLB Chứng khoánTrả lời: 1Bài viết cuối: 07-11-2017, 05:00 PM -

Cơ hội đàu tư kiếm lợi nhuận kép - từ việc chia cổ tức, lợi nhuận lên đến hơn 50%

By DUC HOP in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 07-10-2017, 08:26 PM -

ĐẢO KIM CƯƠNG nơi tìm kiếm lợi nhuận

By kehocnghe in forum CLB Chứng khoánTrả lời: 28Bài viết cuối: 01-04-2014, 09:13 AM -

Dự báo thị trường chứng khoán bằng phương pháp định lượng

By nhuma in forum Kiến thức Chứng khoánTrả lời: 0Bài viết cuối: 07-02-2011, 08:41 AM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks