Hybrid View

-

29-11-2017 09:51 PM #1

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Tìm kiếm lợi nhuận bằng phương pháp đầu tư tăng trưởng

Tìm kiếm lợi nhuận bằng phương pháp đầu tư tăng trưởng

Chào Anh/Chị,

Tuy chưa hết năm 2017 nhưng em xin phép mở topic này như là phần 2 của topic “Tìm kiếm cơ hội đầu tư trên TTCK VN” (http://diendanchungkhoan.vn/threads/...u-tren-TTCK-VN). Em cũng xin phép đổi tên topic cho nó sát hơn với phong cách và hướng tiếp cận thị trường của em.

Cũng xin điểm lại một số nét chính như sau:

1. Mục tiêu của topic:

- Giới thiệu một số cơ hội đầu tư theo hướng: “đầu tư tăng trưởng”.

- Chia sẻ một số kinh nghiệm đầu tư mà em đã trải nghiệm trên thị trường chứng khoán.

- Topic cũng như là một cuốn nhật ký về đầu tư của cá nhân để có thể xem lại và rút kinh nghiệm sau này.

2. Thế nào là đầu tư tăng trường?

Đầu tư tăng trưởng là việc tìm kiếm các mã cổ phiếu của các công ty có triển vọng tăng trưởng hoạt động kinh doanh cốt lõi trong tương lai và còn được định giá hợp lý để mua vào và nắm giữ trong trung - dài hạn.

3. Các tiêu chí lựa chọn cổ phiếu:

- Doanh nghiệp có lợi thế cạnh tranh bền vững (thường là doanh nghiệp đầu ngành).

- Có triển vọng tăng trưởng rõ ràng trong trung - dài hạn (tăng trưởng hoạt động kinh doanh cốt lõi ít nhất 20% trở lên).

- Tình hình tài chính lành mạnh.

- Ban lãnh đạo có năng lực, điều hành minh bạch và mong muốn đồng hành phát triển cùng công ty.

- Định giá cổ phiếu còn ở mức hợp lý.

Các phương pháp định tính và định lượng để xác định doanh nghiệp thỏa mãn hay không thỏa mãn lần lượt các tiêu chí trên sẽ được em chia sẻ dần ở các bài viết sau.

4. Chốt lời và cắt lỗ đối với nhà đầu tư tăng trưởng:

Có một câu nói rất hay mà em thấy đúng là: “mua vì lý do gì thì bán vì lý do đó”. Nhà đầu tư tăng trưởng ra quyết định dựa vào yếu tố cơ bản doanh nghiệp. Vì vậy một khi yếu tố cơ bản và các tiêu chí lựa chọn cổ phiếu nêu trên ( *) còn thỏa mãn thì nhà đầu tư tiếp tục nắm giữ cổ phiếu. Và ngược lại, khi yếu tố cơ bản cũng như một trong các tiêu chi lựa chọn cổ phiếu nêu trên không còn thỏa mãn thì nhà đầu tư mới xem xét cắt lỗ hoặc chốt lời cổ phiếu.

( *) Ở đây chỉ đề cập đến 4 tiêu chí đầu tiên.

5. Nhà đầu tư tăng trưởng có quan tâm đến diễn biến thị trường chung?

Thị trường chung là một rổ rất nhiều cổ phiếu, mỗi cổ phiếu lại có một câu chuyện riêng. Vì vậy, nhà đầu tư tăng trưởng tin rằng việc dự báo diễn biến thị trường chung là điều không thể. Nhà đầu tư tăng trưởng cũng tin rằng việc nắm giữ các cổ phiếu thỏa mãn 5 tiêu chí trên trong thời gian dài, trải qua các đợt tăng/giảm của thị trường chung là cách đầu tư bền vững và hiệu quả nhất. Nhà đầu tư tăng trưởng không chạy theo xu hướng thị trường chung mà coi diễn biến thị trường chung là cơ hội để mua cổ phiếu tốt với giá rẻ khi thị trường tiêu cực.

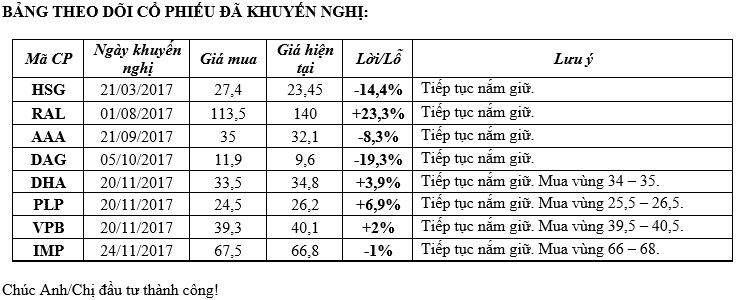

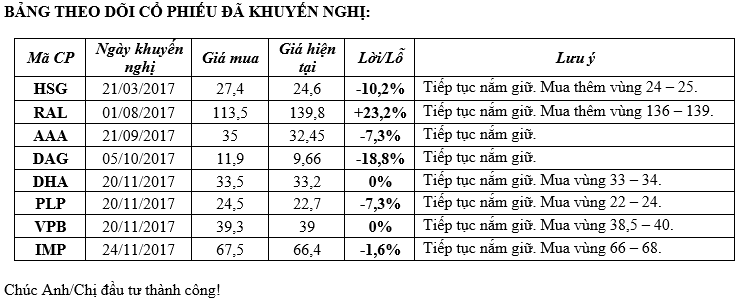

Một số cổ phiếu khuyến nghị ở thời điểm hiện tại: IMP, DHA, VPB và PLP. Về phân tích chi tiết các mã này, Anh/Chị có thể xem thêm ở topic cũ (http://diendanchungkhoan.vn/threads/...u-tren-TTCK-VN). Em cũng rất vui khi Anh/Chị đưa ra phản biện hoặc chia sẻ, góp ý thêm cho topic.

Chúc Anh/Chị đầu tư thành công!Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

30-11-2017 09:17 AM #2

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 30/11/2017

1. Cập nhật cổ phiếu HT1:

- Kết quả kinh doanh của HT1 tiếp tục sụt giảm trong quý 3/2017, do nhu cầu thị trường sụt giảm và tiếp tục ghi nhận lỗ tỷ giá. Doanh thu quý 3/2017 đạt 1.933 tỷ đồng trong kỳ, giảm 8,5% YoY do sản lượng tiêu thụ và giá bán xi măng giảm. Sản lượng xi măng tiêu thụ quý 3/2017 đạt 1,6 triệu tấn, giảm 4% YoY trong kỳ do mùa mưa kéo dài và giá cát cao dẫn đến các dự án xây dựng bị chậm tiến độ, đặc biệt là các dự án nhà ở và cơ sở hạ tầng. Lũy kế 9T2017, sản lương tiêu thụ của HT1 tăng trưởng một con số ở mức 2,4% YoY, đạt 4,9 triệu tấn trong khi sản lượng tiêu thụ nội địa của toàn ngành giảm 2% YoY.

- Trong quý 3/2017, biên lợi nhuận gộp cũng giảm xuống 16,3% từ mức 22,5% của quý 3/2016 và 17,9% trong quý 2/2017, chủ yếu là do sự sụt giảm giá xi măng 3-4% khi nhu cầu thị trường suy yếu cùng với nguồn cung tăng. Đồng thời, đồng EUR tiếp tục tăng 3,5% so với đồng VNĐ trong quý 3/2017, khiến HT1 phát sinh lỗ thêm 40 tỷ đồng lỗ tỷ giá so với 11 tỷ đồng trong quý 3/2016. Do vậy, lợi nhuận trước thuế trong quý 3/2017 giảm đáng kể 63,6% YoY, còn 117 tỷ đồng. Lũy kế 9T2017, doanh thu và lợi nhuận trước thuế đạt tương ứng 5.982 tỷ đồng (-1% YoY) và 404 tỷ đồng (-48,7% YoY), hoàn thành 59% kế hoạch doanh thu và 51% kế hoạch lợi nhuận. Loại trừ tác động của khoản lỗ tỷ giá, lợi nhuận trước thuế giảm 34% YoY.

- Chúng tôi điều chỉnh giảm dự báo doanh thu 5% xuống còn 8.179 tỷ đồng (-1% YoY) trong năm 2017 do sản lượng tiêu thụ thấp hơn dự kiến và giá bán giảm từ quý gần đây. Sản lượng xi măng năm 2017 ước đạt 6,8 triệu tấn (tăng 4% YoY). Theo đó, lợi nhuận ròng dự kiến đạt 480 tỷ đồng (-41% YoY).

- Ở mức giá hiện tại, HT1 đang giao dịch ở mức PE, PB, và EV / EBITDA 2017 lần lượt là 13,1x, 1,1x và 6,3x, và trong năm 2018 tương ứng là 11,6x, 1x và 6,2x.

- Chúng tôi cho rằng sự suy giảm lợi nhuận năm 2017 đã được phản ánh trong giá cổ phiếu hiện tại và tiềm năng kết quả kinh doanh hồi phục có thể hỗ trợ cho giá của cổ phiếu trong năm 2018. Khuyến nghị NẮM GIỮ cổ phiếu.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

24-01-2018 09:34 PM #3

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

-

18-03-2018 11:07 PM #4

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

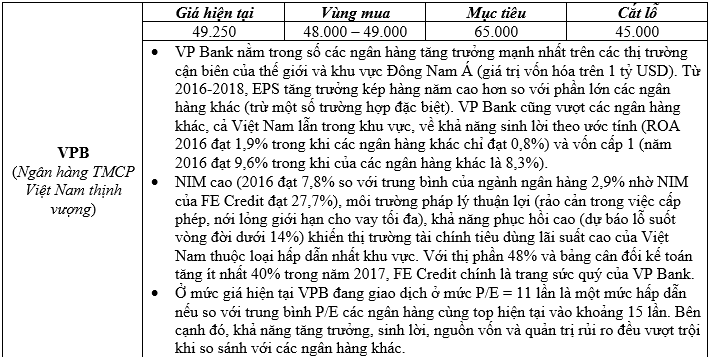

a. VPB (ngân hàng TMCP Việt Nam thịnh vượng):

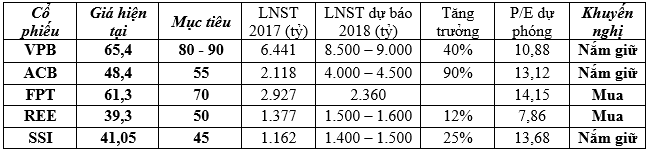

- VP Bank nằm trong số các ngân hàng tăng trưởng mạnh nhất trên các thị trường cận biên của thế giới và khu vực Đông Nam Á (giá trị vốn hóa trên 1 tỷ USD). Từ 2016-2018, EPS tăng trưởng kép hàng năm cao hơn so với phần lớn các ngân hàng khác (trừ một số trường hợp đặc biệt). VP Bank cũng vượt các ngân hàng khác, cả Việt Nam lẫn trong khu vực, về khả năng sinh lời theo ước tính (ROA 2016 đạt 1,9% trong khi các ngân hàng khác chỉ đạt 0,8%) và vốn cấp 1 (năm 2016 đạt 9,6% trong khi của các ngân hàng khác là 8,3%).

- NIM cao (2016 đạt 7,8% so với trung bình của ngành ngân hàng 2,9% nhờ NIM của FE Credit đạt 27,7%), môi trường pháp lý thuận lợi (rảo cản trong việc cấp phép, nới lỏng giới hạn cho vay tối đa), khả năng phục hồi cao (dự báo lỗ suốt vòng đời dưới 14%) khiến thị trường tài chính tiêu dùng lãi suất cao của Việt Nam thuộc loại hấp dẫn nhất khu vực. Với thị phần 48% và bảng cân đối kế toán tăng ít nhất 40% trong năm 2017, FE Credit chính là trang sức quý của VP Bank.

- Ở mức giá hiện tại VPB đang giao dịch ở mức P/E dự phóng 2018 = 10,7 lần là một mức hấp dẫn nếu so với trung bình P/E các ngân hàng cùng top hiện tại vào khoảng 13 - 14 lần. Bên cạnh đó, khả năng tăng trưởng, sinh lời, nguồn vốn… đều vượt trội khi so sánh với các ngân hàng khác.

b. FPT (công ty cổ phần FPT):

- FPT là doanh nghiệp đầu ngành Công nghệ - Viên thông tại Việt Nam, với lợi thế cạnh tranh mạnh là nguồn nhân lực chất lượng cao. Công ty được quản trị minh bạch, tình hình tài chính lành mạnh.

- Công ty đặt kế hoạch kinh doanh năm 2018 với doanh thu 21.900 tỷ (+11% YoY) và LNTT 3.484 tỷ (+18% YoY) nếu so sánh tương đương hoạt động cốt lõi. Với kế hoạch này thì EPS 2018 ước tính khoảng 4.445 đồng/CP. Việc thoái vốn khỏi FRT và FPT Trading giúp cho tình hình tài chính của FPT trở nên tích cực hơn và FPT trở thành một công ty thuần về công nghệ hơn, lợi nhuận cũng có khả năng tăng trưởng nhanh hơn. Vì vậy, có thể kỳ vọng thị trường trả giá cao hơn.

- FPT hiện cũng đang sở hữu 51tr cổ phiếu TPBank và 20% cổ phần tại FTS. Bên cạnh đó tập đoàn có thể tiếp tục thoái phần vốn còn lại khỏi FRT và FPT Trading trong năm 2018. Do đó, có thể kỳ vọng các khoản lợi nhuận tài chính bất thường như năm 2017.

c. ACB (ngân hàng TMCP Á Châu):

- ACB có tỷ lệ vốn ngắn hạn cho vay trung và dài hạn là khoảng 33%. Tỷ lệ này thấp hơn nhiều so với trần quy định và nhờ vậy cho phép ACB tăng cho vay dài hạn và đẩy mạnh tăng trưởng tín dụng nhanh hơn tăng trưởng huy động. Hệ số LDR thuần của Ngân hàng là 82%, vẫn thấp hơn so với bình quân ngành là 91,2%. Các yếu tố này được kỳ vọng sẽ giúp NIM tiếp tục cải thiện và thu nhập lãi thuần tăng.

- Uớc tính số dư nợ xấu đã xóa trong 4 năm qua của ACB là khoảng 7.661 tỷ đồng (tương đương 3,86% tổng dư nợ). Ngân hàng đã trích lập dự phòng toàn bộ đối với số nợ xấu này và chuyển sang hạch toán là các khoản ngoại bảng. Sau đó các khoản này có thể dễ dàng chuyển thành thu nhập không thường xuyên từ thu hồi nợ.

- Năm 2017 vừa qua ACB đã trích lập khoảng 2.500 tỷ nợ xấu cuối cùng cho nhóm 6 công ty, như vậy các năm tới chi phí trích lập dự phòng của ngân hàng sẽ giảm đáng kể. Cùng với tăng trưởng thu nhập lãi thuần khoảng 20%, người phân tích cho rằng ACB sẽ đạt LNST khoảng 4.000 – 4.500 (+90% YoY) trong năm 2018, tương ứng với EPS 2018 = 4.564 đồng/CP. So sánh với P/E dự phóng trung bình ngành ngân hàng đang giao dịch khoảng 13 – 14 lần thì mục tiêu cho cổ phiếu ACB là khoảng 60.000 đồng.

d. SSI (công ty CP chứng khoán Sài Gòn):

- SSI là công ty chứng khoán đầu ngành tại Việt Nam với thị phần năm 2017 đạt 16,25% bỏ xa công ty thứ 2 là HSC với 11,9%.

- Thị trường vốn Việt Nam còn nhiều tiềm năng phát triển, thanh khoản thị trường chứng khoán trong năm 2018 tiếp tục tăng mạnh. Bên cạnh đó, nhiều sản phẩm mới sẽ đi vào vận hành sẽ tạo động lực tăng trưởng cho ngành chứng khoán trong năm nay.

- Năm 2017, SSI đạt doanh thu 2.898 tỷ (+30,7% YoY) và LNST đạt 1.162 tỷ (+22,3% YoY). Với diễn biến tích cực của thị trường chứng khoán Việt Nam, người phân tích cho rằng SSI có thể đạt LNST khoảng 1.500 tỷ (+25% YoY) năm 2018, tương ứng với EPS 2018 = 3.000 đồng/CP. Với mức P/E thị trường thường chấp nhận khoảng 15 lần và vị thế đầu ngành của mình, người phân tích đưa ra giá mục tiêu cho cổ phiếu SSI là 45.000 đồng/CP.

e. REE (công ty CP Cơ điện lạnh):

- REE gần đây đã công bố BCTC năm 2017 chưa kiểm toán với doanh thu thuần đạt 4.995 tỷ đồng (+36,5% YoY) và LNST của cổ đông công ty mẹ đạt 1.377 tỷ đồng (+26% YoY).

- Tất cả các mảng kinh doanh chính đều cho KQKD tốt với khối lượng hợp đồng M&E đã ký nhưng chưa thực hiện lớn, doanh thu mảng điều hòa được cải thiện và tỷ lệ lấp đầy tốt đối với toà nhà văn phòng mới. Trong khi đó các công ty con và công ty liên kết như VIID và các công ty thuộc mảng dịch vụ tiện ích cũng cho đóng góp tốt hơn. Tỷ suất lợi nhuận cũng tăng nhờ mảng BĐS thương mại và công nghiệp đã bắt đầu chu kỳ mới. Động lực tăng trưởng tương lai sẽ đến từ mảng M&E cùng với tăng trưởng ổn định của các mảng khác.

- Người phân tích cho rằng: năm 2018, REE có thể đạt mức LNST khoảng 1.550 tỷ (+12,6% YoY) tương ứng với EPS 2018 = 5.000 đồng/CP. Với mức P/E mà thị trường thường chấp nhận với cổ phiếu REE là khoảng 10 lần thì giá mục tiêu cho cổ phiếu này là 50.000 đồng.

Chúc Anh/Chị đầu tư thành công!Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

30-11-2017 01:18 PM #5

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

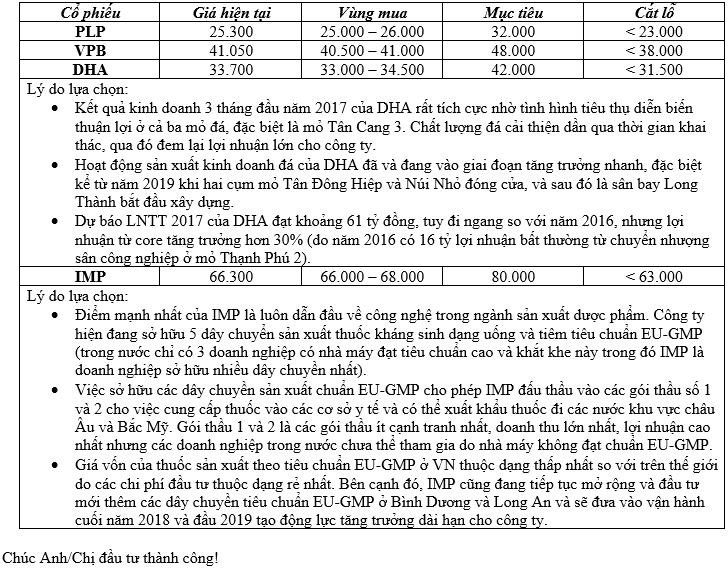

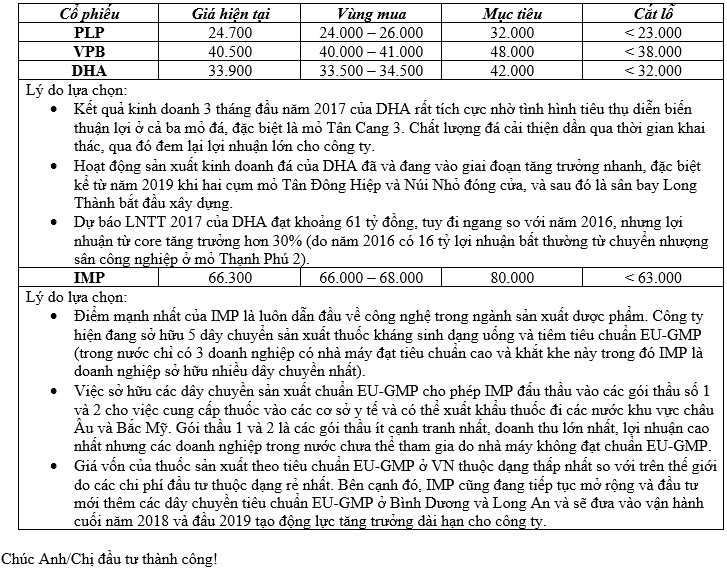

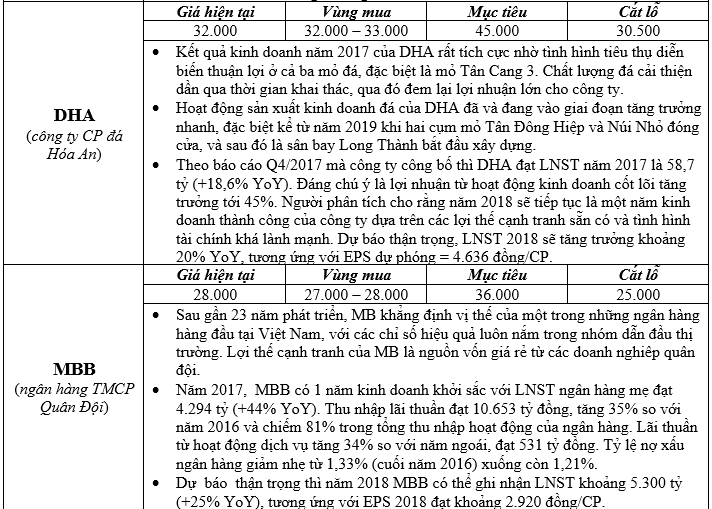

Khuyến nghị mua DHA - Cổ phiếu đầu ngành đá xây dựng đang bị định giá thấp!

1. DHA sở hữu lợi thế cạnh tranh bền vững là 3 mỏ đá với thời hạn khai thác dài:

- So với các đối thủ như KSB, C32, NNC và CTI thì DHA sở hữu 3 mỏ đá với trữ lượng đá lớn và đặc biệt là thời hạn khai thác đến 2030. Trong khi các mỏ đá của đối thủ như KSB, C32 và NNC sắp sửa hết hạn khai thác và nếu gia hạn được thì cũng chỉ được thêm 2 năm nữa và trữ lượng đá còn lại không nhiều. CTI thì vừa khai thác đá vừa làm BOT nên hiệu quả sẽ không thể bằng DHA và nhà đầu tư thường ưa thích hơn các công ty có cấu trúc hoạt động đơn giản.

- Xu hướng phát triển của ngành đá xây dựng là khả quan nhờ vào tốc độ phát triển của nhu cầu xây dựng cơ bản.

- DHA sở hữu các mỏ đá ở gần các công trình trọng điểm, đặc biệt là sân bay Long Thành nên sẽ được ưu tiên sử dụng.

2. Triển vọng tăng trưởng của DHA trong thời gian tới là rõ ràng: nhờ vào các yếu tố đã phân tích ở trên. Trong 3Q/2017 DHA cũng chứng minh được tăng trưởng hoạt động cốt lõi hơn 30%. Sở dĩ hoạt động kinh doanh cốt lõi tăng trưởng là nhờ giá bán tăng do hiện tại mỏ đá Tân Cang 3 được khai thác tới vùng đá có chất lượng cao hơn.

3. Tình hình tài chính của DHA lành mạnh: thể hiện ở nợ vay ít, tỷ trọng tiền mặt trong tài sản ngắn hạn cao, dòng tiền HĐKD dương, hàng tồn kho và phải thu được kiểm soát tốt ... Chỉ có một điểm trừ là các khoản cho vay ngắn hạn lên tới hơn 30 tỷ mà không được thuyết minh rõ ràng.

4. Định giá cổ phiếu đang ở mức hấp dẫn: Hiện tại với giá cổ phiếu đang giao dịch là 34.500 đồng thì DHA đang giao dịch ở mức P/E trượt = 9,7 lần (đã loại trừ khoản lợi nhuận bất thường 13 tỷ trong Q4/2016). Đây là mức P/E hấp dẫn cho một công ty có triển vọng tăng trưởng hoạt động kinh doanh cốt lõi rõ ràng khoảng 30%/năm trong thời gian tới.Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

25-01-2018 11:46 PM #6

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

-

20-03-2018 10:36 PM #7

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 21/03/2018

a. VPB (ngân hàng TMCP Việt Nam thịnh vượng):

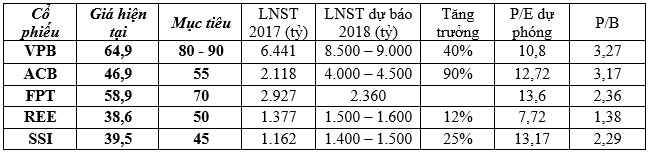

- VP Bank nằm trong số các ngân hàng tăng trưởng mạnh nhất trên các thị trường cận biên của thế giới và khu vực Đông Nam Á (giá trị vốn hóa trên 1 tỷ USD). Từ 2016-2018, EPS tăng trưởng kép hàng năm cao hơn so với phần lớn các ngân hàng khác (trừ một số trường hợp đặc biệt). VP Bank cũng vượt các ngân hàng khác, cả Việt Nam lẫn trong khu vực, về khả năng sinh lời theo ước tính (ROA 2016 đạt 1,9% trong khi các ngân hàng khác chỉ đạt 0,8%) và vốn cấp 1 (năm 2016 đạt 9,6% trong khi của các ngân hàng khác là 8,3%).

- NIM cao (2016 đạt 7,8% so với trung bình của ngành ngân hàng 2,9% nhờ NIM của FE Credit đạt 27,7%), môi trường pháp lý thuận lợi (rảo cản trong việc cấp phép, nới lỏng giới hạn cho vay tối đa), khả năng phục hồi cao (dự báo lỗ suốt vòng đời dưới 14%) khiến thị trường tài chính tiêu dùng lãi suất cao của Việt Nam thuộc loại hấp dẫn nhất khu vực. Với thị phần 48% và bảng cân đối kế toán tăng ít nhất 40% trong năm 2017, FE Credit chính là trang sức quý của VP Bank.

- Ở mức giá hiện tại VPB đang giao dịch ở mức P/E dự phóng 2018 = 10,9 lần là một mức hấp dẫn nếu so với trung bình P/E các ngân hàng cùng top hiện tại vào khoảng 13 - 14 lần. Bên cạnh đó, khả năng tăng trưởng, sinh lời, nguồn vốn… đều vượt trội khi so sánh với các ngân hàng khác.

b. FPT (công ty cổ phần FPT):

- FPT là doanh nghiệp đầu ngành Công nghệ - Viên thông tại Việt Nam, với lợi thế cạnh tranh mạnh là nguồn nhân lực chất lượng cao. Công ty được quản trị minh bạch, tình hình tài chính lành mạnh.

- Công ty đặt kế hoạch kinh doanh năm 2018 với doanh thu 21.900 tỷ (+11% YoY) và LNTT 3.484 tỷ (+18% YoY) nếu so sánh tương đương hoạt động cốt lõi. Với kế hoạch này thì EPS 2018 ước tính khoảng 4.445 đồng/CP. Việc thoái vốn khỏi FRT và FPT Trading giúp cho tình hình tài chính của FPT trở nên tích cực hơn và FPT trở thành một công ty thuần về công nghệ hơn, lợi nhuận cũng có khả năng tăng trưởng nhanh hơn. Vì vậy, có thể kỳ vọng thị trường trả giá cao hơn.

- FPT hiện cũng đang sở hữu 51tr cổ phiếu TPBank và 20% cổ phần tại FTS. Bên cạnh đó tập đoàn có thể tiếp tục thoái phần vốn còn lại khỏi FRT và FPT Trading trong năm 2018. Do đó, có thể kỳ vọng các khoản lợi nhuận tài chính bất thường như năm 2017.

c. ACB (ngân hàng TMCP Á Châu):

- ACB có tỷ lệ vốn ngắn hạn cho vay trung và dài hạn là khoảng 33%. Tỷ lệ này thấp hơn nhiều so với trần quy định và nhờ vậy cho phép ACB tăng cho vay dài hạn và đẩy mạnh tăng trưởng tín dụng nhanh hơn tăng trưởng huy động. Hệ số LDR thuần của Ngân hàng là 82%, vẫn thấp hơn so với bình quân ngành là 91,2%. Các yếu tố này được kỳ vọng sẽ giúp NIM tiếp tục cải thiện và thu nhập lãi thuần tăng.

- Uớc tính số dư nợ xấu đã xóa trong 4 năm qua của ACB là khoảng 7.661 tỷ đồng (tương đương 3,86% tổng dư nợ). Ngân hàng đã trích lập dự phòng toàn bộ đối với số nợ xấu này và chuyển sang hạch toán là các khoản ngoại bảng. Sau đó các khoản này có thể dễ dàng chuyển thành thu nhập không thường xuyên từ thu hồi nợ.

- Năm 2017 vừa qua ACB đã trích lập khoảng 2.500 tỷ nợ xấu cuối cùng cho nhóm 6 công ty, như vậy các năm tới chi phí trích lập dự phòng của ngân hàng sẽ giảm đáng kể. Cùng với tăng trưởng thu nhập lãi thuần khoảng 20%, người phân tích cho rằng ACB sẽ đạt LNST khoảng 4.000 – 4.500 (+90% YoY) trong năm 2018, tương ứng với EPS 2018 = 4.564 đồng/CP. So sánh với P/E dự phóng trung bình ngành ngân hàng đang giao dịch khoảng 13 – 14 lần thì mục tiêu cho cổ phiếu ACB là khoảng 55.000 đồng.

d. SSI (công ty CP chứng khoán Sài Gòn):

- SSI là công ty chứng khoán đầu ngành tại Việt Nam với thị phần năm 2017 đạt 16,25% bỏ xa công ty thứ 2 là HSC với 11,9%.

- Thị trường vốn Việt Nam còn nhiều tiềm năng phát triển, thanh khoản thị trường chứng khoán trong năm 2018 tiếp tục tăng mạnh. Bên cạnh đó, nhiều sản phẩm mới sẽ đi vào vận hành sẽ tạo động lực tăng trưởng cho ngành chứng khoán trong năm nay.

- Năm 2017, SSI đạt doanh thu 2.898 tỷ (+30,7% YoY) và LNST đạt 1.162 tỷ (+22,3% YoY). Với diễn biến tích cực của thị trường chứng khoán Việt Nam, người phân tích cho rằng SSI có thể đạt LNST khoảng 1.500 tỷ (+25% YoY) năm 2018, tương ứng với EPS 2018 = 3.000 đồng/CP. Với mức P/E thị trường thường chấp nhận khoảng 15 lần và vị thế đầu ngành của mình, người phân tích đưa ra giá mục tiêu cho cổ phiếu SSI là 45.000 đồng/CP.

e. REE (công ty CP Cơ điện lạnh):

- REE gần đây đã công bố BCTC năm 2017 chưa kiểm toán với doanh thu thuần đạt 4.995 tỷ đồng (+36,5% YoY) và LNST của cổ đông công ty mẹ đạt 1.377 tỷ đồng (+26% YoY).

- Tất cả các mảng kinh doanh chính đều cho KQKD tốt với khối lượng hợp đồng M&E đã ký nhưng chưa thực hiện lớn, doanh thu mảng điều hòa được cải thiện và tỷ lệ lấp đầy tốt đối với toà nhà văn phòng mới. Trong khi đó các công ty con và công ty liên kết như VIID và các công ty thuộc mảng dịch vụ tiện ích cũng cho đóng góp tốt hơn. Tỷ suất lợi nhuận cũng tăng nhờ mảng BĐS thương mại và công nghiệp đã bắt đầu chu kỳ mới. Động lực tăng trưởng tương lai sẽ đến từ mảng M&E cùng với tăng trưởng ổn định của các mảng khác.

- Người phân tích cho rằng: năm 2018, REE có thể đạt mức LNST khoảng 1.550 tỷ (+12,6% YoY) tương ứng với EPS 2018 = 5.000 đồng/CP. Với mức P/E mà thị trường thường chấp nhận với cổ phiếu REE là khoảng 10 lần thì giá mục tiêu cho cổ phiếu này là 50.000 đồng.

Chúc Anh/Chị đầu tư thành công!Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

05-12-2017 11:57 PM #8

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 06/12/2017

1. Cập nhật cổ phiếu KBC:

- KBC gần đây công bố thoái 100% vốn tại công ty con là Công ty TNHH MTV Phát triển Khách sạn Hoa Sen cho bên thứ ba là CTCP Đầu tư Mặt Trời Mọc.

- Công ty TNHH MTV Phát triển Khách sạn Hoa Sen được thành lập vào tháng 6 năm trước, là chủ đầu tư của dự án Khách sạn Hoa Sen với thiết kế ban đầu là dự án khách sạn 5 sao (có thể chuyển thành dự án nhà ở), nằm cạnh Trung tâm Hội Nghị Quốc gia tại đường Phạm Hùng (Hà Nội), với tổng diện tích là 4,2 ha. Mặc dù đã nắm giữ dự án từ một số năm trước, khó khan về tài chính khiến KBC không đủ khả năng triển khai dự án, do đó công ty quyết định chuyển nhượng toàn bộ quyền sở hữu dự án này.

- Gần đây vào cuối tháng 5, KBC đã tăng vốn điều lệ của công ty con này từ 145 tỷ đồng lên 1.500 tỷ đồng. Đây được cho là bước chuẩn bị cho việc chuyển nhượng dự án vì việc triển khai dự án này cần nguồn vốn đủ lớn để thực hiện.

- Theo đại diện của KBC, thương vụ này có thể đóng góp khoảng 285 tỷ đồng vào lợi nhuận ròng của công ty, đây là một kết quả khá tốt. Chúng tôi cũng cho rằng viêc chuyển nhượng này của KBC là tương đối khôn ngoan nhằm tập trung hơn nữa vào mảng kinh doanh cốt lõi và thế mạnh của Công ty là phát triển và quản lý khu công nghiệp đã thể hiện ở kết quả kinh doanh khá tích cực trong những năm gần đây. Thêm vào đó, thương vụ này cũng tạo thêm nguồn cho Công ty thực hiện phát triển các dự án khu công nghiệp mới và tái cấu trúc các khoản nợ vay.

- Nhìn chung, thông tin này không quá bất ngờ đối với chúng tôi, do chúng tôi đã sớm biết đối tác đã đặt cọc cho thương vụ này từ năm trước. Do đó, chúng tôi đã phản ánh kết quả của sự kiện này vào dự báo lợi nhuận năm 2017 với doanh thu và lợi nhuận sau thuế đạt 2.408 tỷ đồng (+22,1% YoY) và 888 tỷ đồng (+24,7% YoY). Nếu loại khoản thu nhập bất thường này và chỉ tính kết quả từ mảng kinh doanh cốt lõi, lợi nhuận sau thuế năm 2017 của KBC có thể giảm 15,2% YoY.

- Ở mức giá hiện tại là 16.800 đồng/cp, KBC đang giao dịch tại PE và PB 2017 là 10,5x và 0,9x. Khuyến nghị nắm giữ cổ phiếu.

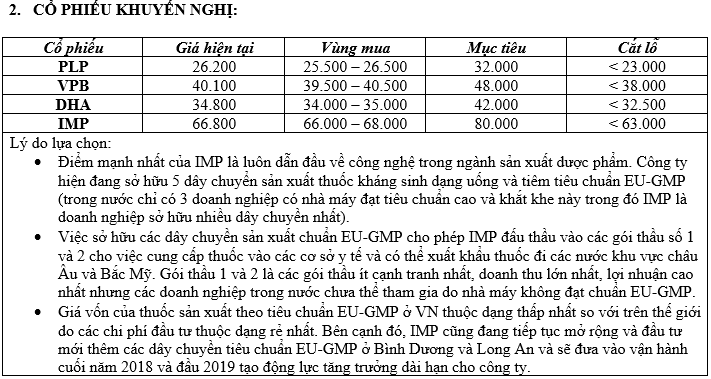

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

28-01-2018 11:45 PM #9

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

-

21-03-2018 11:18 PM #10

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

a. VPB (ngân hàng TMCP Việt Nam thịnh vượng):

- VP Bank nằm trong số các ngân hàng tăng trưởng mạnh nhất trên các thị trường cận biên của thế giới và khu vực Đông Nam Á (giá trị vốn hóa trên 1 tỷ USD). Từ 2016-2018, EPS tăng trưởng kép hàng năm cao hơn so với phần lớn các ngân hàng khác (trừ một số trường hợp đặc biệt). VP Bank cũng vượt các ngân hàng khác, cả Việt Nam lẫn trong khu vực, về khả năng sinh lời theo ước tính (ROA 2016 đạt 1,9% trong khi các ngân hàng khác chỉ đạt 0,8%) và vốn cấp 1 (năm 2016 đạt 9,6% trong khi của các ngân hàng khác là 8,3%).

- NIM cao (2016 đạt 7,8% so với trung bình của ngành ngân hàng 2,9% nhờ NIM của FE Credit đạt 27,7%), môi trường pháp lý thuận lợi (rảo cản trong việc cấp phép, nới lỏng giới hạn cho vay tối đa), khả năng phục hồi cao (dự báo lỗ suốt vòng đời dưới 14%) khiến thị trường tài chính tiêu dùng lãi suất cao của Việt Nam thuộc loại hấp dẫn nhất khu vực. Với thị phần 48% và bảng cân đối kế toán tăng ít nhất 40% trong năm 2017, FE Credit chính là trang sức quý của VP Bank.

- Ở mức giá hiện tại VPB đang giao dịch ở mức P/E dự phóng 2018 = 10,8 lần là một mức hấp dẫn nếu so với trung bình P/E các ngân hàng cùng top hiện tại vào khoảng 13 - 14 lần. Bên cạnh đó, khả năng tăng trưởng, sinh lời, nguồn vốn… đều vượt trội khi so sánh với các ngân hàng khác.

b. FPT (công ty cổ phần FPT):

- FPT là doanh nghiệp đầu ngành Công nghệ - Viên thông tại Việt Nam, với lợi thế cạnh tranh mạnh là nguồn nhân lực chất lượng cao. Công ty được quản trị minh bạch, tình hình tài chính lành mạnh.

- Công ty đặt kế hoạch kinh doanh năm 2018 với doanh thu 21.900 tỷ (+11% YoY) và LNTT 3.484 tỷ (+18% YoY) nếu so sánh tương đương hoạt động cốt lõi. Với kế hoạch này thì EPS 2018 ước tính khoảng 4.445 đồng/CP. Việc thoái vốn khỏi FRT và FPT Trading giúp cho tình hình tài chính của FPT trở nên tích cực hơn và FPT trở thành một công ty thuần về công nghệ hơn, lợi nhuận cũng có khả năng tăng trưởng nhanh hơn. Vì vậy, có thể kỳ vọng thị trường trả giá cao hơn.

- FPT hiện cũng đang sở hữu 51tr cổ phiếu TPBank và 20% cổ phần tại FTS. Bên cạnh đó tập đoàn có thể tiếp tục thoái phần vốn còn lại khỏi FRT và FPT Trading trong năm 2018. Do đó, có thể kỳ vọng các khoản lợi nhuận tài chính bất thường như năm 2017.

c. ACB (ngân hàng TMCP Á Châu):

- ACB có tỷ lệ vốn ngắn hạn cho vay trung và dài hạn là khoảng 33%. Tỷ lệ này thấp hơn nhiều so với trần quy định và nhờ vậy cho phép ACB tăng cho vay dài hạn và đẩy mạnh tăng trưởng tín dụng nhanh hơn tăng trưởng huy động. Hệ số LDR thuần của Ngân hàng là 82%, vẫn thấp hơn so với bình quân ngành là 91,2%. Các yếu tố này được kỳ vọng sẽ giúp NIM tiếp tục cải thiện và thu nhập lãi thuần tăng.

- Uớc tính số dư nợ xấu đã xóa trong 4 năm qua của ACB là khoảng 7.661 tỷ đồng (tương đương 3,86% tổng dư nợ). Ngân hàng đã trích lập dự phòng toàn bộ đối với số nợ xấu này và chuyển sang hạch toán là các khoản ngoại bảng. Sau đó các khoản này có thể dễ dàng chuyển thành thu nhập không thường xuyên từ thu hồi nợ.

- Năm 2017 vừa qua ACB đã trích lập khoảng 2.500 tỷ nợ xấu cuối cùng cho nhóm 6 công ty, như vậy các năm tới chi phí trích lập dự phòng của ngân hàng sẽ giảm đáng kể. Cùng với tăng trưởng thu nhập lãi thuần khoảng 20%, người phân tích cho rằng ACB sẽ đạt LNST khoảng 4.000 – 4.500 (+90% YoY) trong năm 2018, tương ứng với EPS 2018 = 3.700 đồng/CP. So sánh với P/E dự phóng trung bình ngành ngân hàng đang giao dịch khoảng 13 – 14 lần thì mục tiêu cho cổ phiếu ACB là khoảng 55.000 đồng.

d. SSI (công ty CP chứng khoán Sài Gòn):

- SSI là công ty chứng khoán đầu ngành tại Việt Nam với thị phần năm 2017 đạt 16,25% bỏ xa công ty thứ 2 là HSC với 11,9%.

- Thị trường vốn Việt Nam còn nhiều tiềm năng phát triển, thanh khoản thị trường chứng khoán trong năm 2018 tiếp tục tăng mạnh. Bên cạnh đó, nhiều sản phẩm mới sẽ đi vào vận hành sẽ tạo động lực tăng trưởng cho ngành chứng khoán trong năm nay.

- Năm 2017, SSI đạt doanh thu 2.898 tỷ (+30,7% YoY) và LNST đạt 1.162 tỷ (+22,3% YoY). Với diễn biến tích cực của thị trường chứng khoán Việt Nam, người phân tích cho rằng SSI có thể đạt LNST khoảng 1.500 tỷ (+25% YoY) năm 2018, tương ứng với EPS 2018 = 3.000 đồng/CP. Với mức P/E thị trường thường chấp nhận khoảng 15 lần và vị thế đầu ngành của mình, người phân tích đưa ra giá mục tiêu cho cổ phiếu SSI là 45.000 đồng/CP.

e. REE (công ty CP Cơ điện lạnh):

- REE gần đây đã công bố BCTC năm 2017 chưa kiểm toán với doanh thu thuần đạt 4.995 tỷ đồng (+36,5% YoY) và LNST của cổ đông công ty mẹ đạt 1.377 tỷ đồng (+26% YoY).

- Tất cả các mảng kinh doanh chính đều cho KQKD tốt với khối lượng hợp đồng M&E đã ký nhưng chưa thực hiện lớn, doanh thu mảng điều hòa được cải thiện và tỷ lệ lấp đầy tốt đối với toà nhà văn phòng mới. Trong khi đó các công ty con và công ty liên kết như VIID và các công ty thuộc mảng dịch vụ tiện ích cũng cho đóng góp tốt hơn. Tỷ suất lợi nhuận cũng tăng nhờ mảng BĐS thương mại và công nghiệp đã bắt đầu chu kỳ mới. Động lực tăng trưởng tương lai sẽ đến từ mảng M&E cùng với tăng trưởng ổn định của các mảng khác.

- Người phân tích cho rằng: năm 2018, REE có thể đạt mức LNST khoảng 1.550 tỷ (+12,6% YoY) tương ứng với EPS 2018 = 5.000 đồng/CP. Với mức P/E mà thị trường thường chấp nhận với cổ phiếu REE là khoảng 10 lần thì giá mục tiêu cho cổ phiếu này là 50.000 đồng.

Chúc Anh/Chị đầu tư thành công!Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

06-12-2017 10:28 PM #11

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 07/12/2017

1. Cập nhật cổ phiếu SAB:

- SAB là công ty bia hàng đầu tại Việt Nam với 40,9% thị phần. Công ty đứng đầu phân khúc thị trường chính với 45% thị phần nhờ thương hiệu 333, Saigon Lager và Saigon Export. Trong phân khúc cao cấp, SAB đứng thứ hai sau Heineken với 28% thị phần nhờ thương hiệu Saigon Special. Công ty có mạng lưới sản xuất và phân phối rộng khắp từ miền Bắc, miền Trung đến miền Nam. Công ty có 26 nhà máy trên toàn quốc với tổng công suất 2 tỷ lít bia mỗi năm. Hầu hết các nhà máy đều có công suất cao hoặc vượt công suất. Sản phẩm của SAB có mặt tại 32.000 điểm bán hàng trên khắp Việt Nam.

- Trong 3 năm tới, SAB sẽ tập trung tăng doanh số của Saigon Lager, Saigon Special và Saigon Gold bằng cách tăng cường nỗ lực xây dựng thương hiệu và mở rộng công suất sản xuất trong các lĩnh vực trọng tâm. SAB đặt ngân sách marketing năm 2017 là 62,4 triệu USD (+24,8% YoY) và ước tính ngân sách sẽ tăng không thấp hơn 10%/năm trong 5 năm tới. Ban lãnh đạo của SAB kỳ vọng thị trường bia Việt Nam tiếp tục tăng trưởng trong 5 năm tới, và vào giai đoạn ổn định sau đó. Ban quản lý cũng đặt kế hoạch tăng thêm 1-2% thị phần/năm trong vài năm tới. SAB ước tính tỷ lệ CAGR của doanh thu đạt 4,1% cho giai đoạn 2016-2021.

- Trong năm 2017, SAB đặt kế hoạch 34,47 tỷ đồng doanh thu (+ 12,64% YoY) và 4,703 tỷ đồng lợi nhuận ròng (+ 1,04% YoY). Trong 3 quý đầu năm 2017, công ty đạt 23.857 tỷ đồng tổng doanh thu (+ 9.3% YoY và 69% kế hoạch năm) và 3.719 tỷ đồng lợi nhuận ròng (+ 1,6% YoY và 79% kế hoạch năm).

- SAB là một trong những công ty hàng đầu về khả năng sinh lời. Tỷ suất lợi nhuận từ HĐKD (15%) chỉ sau AB InBev (29,5%) và Heineken (15,7%), trong khi tỷ suất lợi nhuận ròng (13,6%) chỉ sau Thai Beverage (18,2%). Hệ số ROIC, ROA và ROE của công ty cũng đứng đầu danh sách ở mức 20-30% so với tỷ lệ một con số của các công ty cùng ngành. Tuy nhiên, định giá của SAB còn ở mức cao so với các công ty quốc tế có PE trung vị là 23x. Với định giá cao, chúng tôi cho rằng chỉ có các nhà đầu tư chiến lược trong ngành quan tâm đến cổ phiếu SAB mới có thể mua một phần đáng kể cổ phiếu để hỗ trợ gia nhập thị trường hoặc củng cố vị trí hiện tại ở Việt Nam.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

18-12-2017 04:08 PM #12

- Ngày tham gia

- Dec 2017

- Bài viết

- 13

- Được cám ơn 3 lần trong 3 bài gởi

Bài viết rất hữu ích!

-

Những thành viên sau đã cám ơn :

nguyenhaithanh1108 (18-12-2017)

-

01-02-2018 10:24 PM #13

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

-

28-03-2018 11:31 PM #14

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 29/03/2018

1. Chiến lược đầu tư:

- Dự kiến tăng trưởng GDP quý I tốt nhất 10 năm qua ở mức trên 7% (tin từ Bộ kế hoạch – đầu tư). Điều này cho thấy tình hình vĩ mô trong nước tiếp tục diễn biến tích cực. Cần quan sát thêm các chỉ số vĩ mô khác đặc biệt là lạm phát được công bố vào hôm nay 29/03.

- Tình hình thế giới đặc biệt là chiến tranh thương mại cần được chú ý theo dõi. Chỉ số Dow Jones vẫn đang ở vùng hỗ trợ quan trọng 23.500 điểm. Nếu giữ được mức hỗ trợ này thì mọi thứ vẫn ổn. Ngược lại thì rủi ro sẽ gia tăng và nhà đầu tư nên giảm bớt tỷ trọng cổ phiếu trong danh mục của mình.

- Rủi ro thị trường hiện tại đang gia tăng. Tuy nhiên, các yếu tố trong nước vẫn hỗ trợ cho đà tăng của thị trường chứng khoán. Nhà đầu tư vẫn được khuyến nghị tận dụng các nhịp điều chỉnh của thị trường chung để mua vào các cổ phiếu: VPB, ACB, FPT, REE, SSI.

2. CỔ PHIẾU KHUYẾN NGHỊ:

a. VPB (ngân hàng TMCP Việt Nam thịnh vượng):

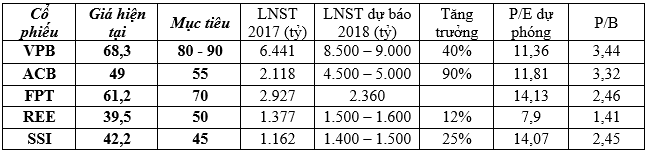

- VP Bank nằm trong số các ngân hàng tăng trưởng mạnh nhất trên các thị trường cận biên của thế giới và khu vực Đông Nam Á (giá trị vốn hóa trên 1 tỷ USD). Từ 2016-2018, EPS tăng trưởng kép hàng năm cao hơn so với phần lớn các ngân hàng khác (trừ một số trường hợp đặc biệt). VP Bank cũng vượt các ngân hàng khác, cả Việt Nam lẫn trong khu vực, về khả năng sinh lời theo ước tính (ROA 2016 đạt 1,9% trong khi các ngân hàng khác chỉ đạt 0,8%) và vốn cấp 1 (năm 2016 đạt 9,6% trong khi của các ngân hàng khác là 8,3%).

- NIM cao (2016 đạt 7,8% so với trung bình của ngành ngân hàng 2,9% nhờ NIM của FE Credit đạt 27,7%), môi trường pháp lý thuận lợi (rảo cản trong việc cấp phép, nới lỏng giới hạn cho vay tối đa), khả năng phục hồi cao (dự báo lỗ suốt vòng đời dưới 14%) khiến thị trường tài chính tiêu dùng lãi suất cao của Việt Nam thuộc loại hấp dẫn nhất khu vực. Với thị phần 48% và bảng cân đối kế toán tăng ít nhất 40% trong năm 2017, FE Credit chính là trang sức quý của VP Bank.

- Ở mức giá hiện tại VPB đang giao dịch ở mức P/E dự phóng 2018 = 10,8 lần là một mức hấp dẫn nếu so với trung bình P/E các ngân hàng cùng top hiện tại vào khoảng 13 - 14 lần. Bên cạnh đó, khả năng tăng trưởng, sinh lời, nguồn vốn… đều vượt trội khi so sánh với các ngân hàng khác.

b. ACB (ngân hàng TMCP Á Châu):

- ACB có tỷ lệ vốn ngắn hạn cho vay trung và dài hạn là khoảng 33%. Tỷ lệ này thấp hơn nhiều so với trần quy định và nhờ vậy cho phép ACB tăng cho vay dài hạn và đẩy mạnh tăng trưởng tín dụng nhanh hơn tăng trưởng huy động. Hệ số LDR thuần của Ngân hàng là 82%, vẫn thấp hơn so với bình quân ngành là 91,2%. Các yếu tố này được kỳ vọng sẽ giúp NIM tiếp tục cải thiện và thu nhập lãi thuần tăng.

- Uớc tính số dư nợ xấu đã xóa trong 4 năm qua của ACB là khoảng 7.661 tỷ đồng (tương đương 3,86% tổng dư nợ). Ngân hàng đã trích lập dự phòng toàn bộ đối với số nợ xấu này và chuyển sang hạch toán là các khoản ngoại bảng. Sau đó các khoản này có thể dễ dàng chuyển thành thu nhập không thường xuyên từ thu hồi nợ.

- Năm 2017 vừa qua ACB đã trích lập khoảng 2.500 tỷ nợ xấu cuối cùng cho nhóm 6 công ty, như vậy các năm tới chi phí trích lập dự phòng của ngân hàng sẽ giảm đáng kể. Cùng với tăng trưởng thu nhập lãi thuần khoảng 20%, người phân tích cho rằng ACB sẽ đạt LNST khoảng 4.000 – 4.500 (+90% YoY) trong năm 2018, tương ứng với EPS 2018 = 3.700 đồng/CP. So sánh với P/E dự phóng trung bình ngành ngân hàng đang giao dịch khoảng 13 – 14 lần thì mục tiêu cho cổ phiếu ACB là khoảng 55.000 đồng.

c. SSI (công ty CP chứng khoán Sài Gòn):

- SSI là công ty chứng khoán đầu ngành tại Việt Nam với thị phần năm 2017 đạt 16,25% bỏ xa công ty thứ 2 là HSC với 11,9%.

- Thị trường vốn Việt Nam còn nhiều tiềm năng phát triển, thanh khoản thị trường chứng khoán trong năm 2018 tiếp tục tăng mạnh. Bên cạnh đó, nhiều sản phẩm mới sẽ đi vào vận hành sẽ tạo động lực tăng trưởng cho ngành chứng khoán trong năm nay.

- Năm 2017, SSI đạt doanh thu 2.898 tỷ (+30,7% YoY) và LNST đạt 1.162 tỷ (+22,3% YoY). Với diễn biến tích cực của thị trường chứng khoán Việt Nam, người phân tích cho rằng SSI có thể đạt LNST khoảng 1.500 tỷ (+25% YoY) năm 2018, tương ứng với EPS 2018 = 3.000 đồng/CP. Với mức P/E thị trường thường chấp nhận khoảng 15 lần và vị thế đầu ngành của mình, người phân tích đưa ra giá mục tiêu cho cổ phiếu SSI là 45.000 đồng/CP.

d. REE (công ty CP Cơ điện lạnh):

- REE gần đây đã công bố BCTC năm 2017 chưa kiểm toán với doanh thu thuần đạt 4.995 tỷ đồng (+36,5% YoY) và LNST của cổ đông công ty mẹ đạt 1.377 tỷ đồng (+26% YoY).

- Tất cả các mảng kinh doanh chính đều cho KQKD tốt với khối lượng hợp đồng M&E đã ký nhưng chưa thực hiện lớn, doanh thu mảng điều hòa được cải thiện và tỷ lệ lấp đầy tốt đối với toà nhà văn phòng mới. Trong khi đó các công ty con và công ty liên kết như VIID và các công ty thuộc mảng dịch vụ tiện ích cũng cho đóng góp tốt hơn. Tỷ suất lợi nhuận cũng tăng nhờ mảng BĐS thương mại và công nghiệp đã bắt đầu chu kỳ mới. Động lực tăng trưởng tương lai sẽ đến từ mảng M&E cùng với tăng trưởng ổn định của các mảng khác.

- Người phân tích cho rằng: năm 2018, REE có thể đạt mức LNST khoảng 1.550 tỷ (+12,6% YoY) tương ứng với EPS 2018 = 5.000 đồng/CP. Với mức P/E mà thị trường thường chấp nhận với cổ phiếu REE là khoảng 10 lần thì giá mục tiêu cho cổ phiếu này là 50.000 đồng.

Chúc Anh/Chị đầu tư thành công!Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

31-01-2018 12:01 AM #15

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 31/01/2018

1. Cập nhật cổ phiếu PNJ:

- Trong quý 4/2017, doanh thu thuần đạt 3.203 tỷ đồng (tăng 22% YoY), lợi nhuận ròng đạt 220 tỷ đồng (tăng 89% YoY). Lũy kế cả năm 2017, doanh thu thuần đạt 10.92 tỷ đồng (tăng 28,2% YoY và hoàn thành 107% kế hoạch năm) và lợi nhuận ròng đạt 723 tỷ đồng (tăng 54% YoY và hoàn thành 121% kế hoạch năm; tăng 3% so với dự báo của chúng tôi). Lợi nhuận gộp đạt 1.873 tỷ đồng (tăng 35,7%YoY và hoàn thành 113% kế hoạch năm), tương ứng tỷ suất lợi nhuận gộp tăng lên 17,2% trong năm 2017 (so với 16,2% năm 2016).

- PNJ đặt kế hoạch tăng 30% YoY đối với doanh thu và tăng 22% YoY đối với lợi nhuận ròng trong năm 2018. Tăng trưởng doanh thu sẽ được thúc đẩy nhờ doanh thu tăng từ bán lẻ trang sức vàng và bạc (+ 28% YoY) và hoạt động bán buôn tăng (+35%). Lợi nhuận ròng sẽ tăng trưởng với tốc độ thấp hơn doanh thu do chi phí quản lý và bán hàng tăng để mở rộng hệ thống cửa hàng. Theo PNJ, đội ngũ nhân viên cần được tuyển dụng và đào tạo trong vài tháng trước khi mở cửa hàng mới, và các chi phí liên quan đến nhân viên chiếm tỷ trọng lớn trong chi phí bán hàng (52%). Bên cạnh đó, PNJ cũng sẽ cải tiến hệ thống quản lý bán lẻ và sẽ phát sinh thêm chi phí trong chi phí hành chính.

- Về mở rộng mạng lưới bán lẻ, PNJ sẽ tiếp tục tăng mật độ các cửa hàng tại các thành phố lớn và mở rộng phạm vi hoạt động của mình tại các thành phố cấp 2. Cụ thể, công ty sẽ mở thêm ít nhất 40 cửa hàng mới vào năm 2018, trong đó có 8 cửa hàng tại TP.HCM, 6 cửa hàng tại Tây Nam Bộ, 5 cửa hàng tại Đông Nam Bộ, 5 cửa hàng tại Tây Nguyên, 6 cửa hàng tại miền Trung và 10 cửa hàng tại miền Bắc. Hầu hết các cửa hàng sẽ mở cửa trước khi mùa cao điểm bắt đầu (Tết Nguyên Đán, Valentine, Ngày Quốc tế Phụ nữ) để nắm bắt doanh thu bán hàng vào ngày lễ. PNJ đặt kế hoạch đạt 300 cửa hàng bán lẻ trên cả nước đến ngày 30/04/2018.

- Trong quá khứ, PNJ có xu hướng đặt kế hoạch kinh doanh cẩn trọng, và thường vượt kế hoạch này mỗi năm. Chúng tôi tin rằng công ty cũng sẽ vượt kế hoạch tăng trưởng lợi nhuận 22% trong năm 2018.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

25-03-2018 11:38 PM #16

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 26/03/2018

1. Chiến lược đầu tư:

- Vĩ mô ổn định, nâng hạng thị trường, thoái vốn nhà nước, niêm yết của nhiều doanh nghiệp lớn và triển vọng tăng trưởng tương đối rõ ràng của nhiều cổ phiếu trụ cột trong nhóm VN30 (tiêu biểu là nhóm ngành ngân hàng) tiếp tục là động lực hỗ trợ cho sự tăng điểm của thị trường chứng khoán Việt Nam trong năm 2018. Xét về mặt phân tích kỹ thuật, VN-Index vẫn đang duy trì xu hướng tăng.

- Nền kinh tế Mỹ tăng trưởng tốt, FED tăng lãi suất chủ yếu vì lo ngại lạm phát tăng. Chỉ số công nghiệp Dow Jones đang ở ngay vùng hỗ trợ quan trọng 23.500 điểm (dưới góc độ phân tích kỹ thuật). Nhiều khả năng vùng hỗ trợ này vẫn sẽ được giữ vững.

- Chiến tranh thương mại đang là lo lắng của nhiều nhà đầu tư toàn cầu. Tuy nhiên, đây vẫn chỉ là lo ngại và thực tế đã có nhiều cuộc đàm phán giữa Mỹ và các bên để giảm thuế hoặc loại một số quốc gia khỏi danh sách bị áp thuế …

Nhìn chung, rủi ro toàn thị trường có gia tăng ở thời điểm hiện tại, chủ yếu đến từ các yếu tố bên ngoài. Tuy vậy, nhà đầu tư cần bình tĩnh nhìn nhận vấn đề để tránh mất cơ hội khi điều kiện vĩ mô trong nước vẫn ổn định. Nhà đầu tư vẫn được khuyến nghị mua vào các cổ phiếu như: VPB, ACB, SSI, FPT, PNJ, REE khi thị trường chung có những phiên điều chỉnh giảm.

2. CỔ PHIẾU KHUYẾN NGHỊ:

a. VPB (ngân hàng TMCP Việt Nam thịnh vượng):

- VP Bank nằm trong số các ngân hàng tăng trưởng mạnh nhất trên các thị trường cận biên của thế giới và khu vực Đông Nam Á (giá trị vốn hóa trên 1 tỷ USD). Từ 2016-2018, EPS tăng trưởng kép hàng năm cao hơn so với phần lớn các ngân hàng khác (trừ một số trường hợp đặc biệt). VP Bank cũng vượt các ngân hàng khác, cả Việt Nam lẫn trong khu vực, về khả năng sinh lời theo ước tính (ROA 2016 đạt 1,9% trong khi các ngân hàng khác chỉ đạt 0,8%) và vốn cấp 1 (năm 2016 đạt 9,6% trong khi của các ngân hàng khác là 8,3%).

- NIM cao (2016 đạt 7,8% so với trung bình của ngành ngân hàng 2,9% nhờ NIM của FE Credit đạt 27,7%), môi trường pháp lý thuận lợi (rảo cản trong việc cấp phép, nới lỏng giới hạn cho vay tối đa), khả năng phục hồi cao (dự báo lỗ suốt vòng đời dưới 14%) khiến thị trường tài chính tiêu dùng lãi suất cao của Việt Nam thuộc loại hấp dẫn nhất khu vực. Với thị phần 48% và bảng cân đối kế toán tăng ít nhất 40% trong năm 2017, FE Credit chính là trang sức quý của VP Bank.

- Ở mức giá hiện tại VPB đang giao dịch ở mức P/E dự phóng 2018 = 10,6 lần là một mức hấp dẫn nếu so với trung bình P/E các ngân hàng cùng top hiện tại vào khoảng 13 - 14 lần. Bên cạnh đó, khả năng tăng trưởng, sinh lời, nguồn vốn… đều vượt trội khi so sánh với các ngân hàng khác.

b. FPT (công ty cổ phần FPT):

- FPT là doanh nghiệp đầu ngành Công nghệ - Viên thông tại Việt Nam, với lợi thế cạnh tranh mạnh là nguồn nhân lực chất lượng cao. Công ty được quản trị minh bạch, tình hình tài chính lành mạnh.

- Công ty đặt kế hoạch kinh doanh năm 2018 với doanh thu 21.900 tỷ (+11% YoY) và LNTT 3.484 tỷ (+18% YoY) nếu so sánh tương đương hoạt động cốt lõi. Với kế hoạch này thì EPS 2018 ước tính khoảng 4.445 đồng/CP. Việc thoái vốn khỏi FRT và FPT Trading giúp cho tình hình tài chính của FPT trở nên tích cực hơn và FPT trở thành một công ty thuần về công nghệ hơn, lợi nhuận cũng có khả năng tăng trưởng nhanh hơn. Vì vậy, có thể kỳ vọng thị trường trả giá cao hơn.

- FPT hiện cũng đang sở hữu 51tr cổ phiếu TPBank và 20% cổ phần tại FTS. Bên cạnh đó tập đoàn có thể tiếp tục thoái phần vốn còn lại khỏi FRT và FPT Trading trong năm 2018. Do đó, có thể kỳ vọng các khoản lợi nhuận tài chính bất thường như năm 2017.

c. ACB (ngân hàng TMCP Á Châu):

- ACB có tỷ lệ vốn ngắn hạn cho vay trung và dài hạn là khoảng 33%. Tỷ lệ này thấp hơn nhiều so với trần quy định và nhờ vậy cho phép ACB tăng cho vay dài hạn và đẩy mạnh tăng trưởng tín dụng nhanh hơn tăng trưởng huy động. Hệ số LDR thuần của Ngân hàng là 82%, vẫn thấp hơn so với bình quân ngành là 91,2%. Các yếu tố này được kỳ vọng sẽ giúp NIM tiếp tục cải thiện và thu nhập lãi thuần tăng.

- Uớc tính số dư nợ xấu đã xóa trong 4 năm qua của ACB là khoảng 7.661 tỷ đồng (tương đương 3,86% tổng dư nợ). Ngân hàng đã trích lập dự phòng toàn bộ đối với số nợ xấu này và chuyển sang hạch toán là các khoản ngoại bảng. Sau đó các khoản này có thể dễ dàng chuyển thành thu nhập không thường xuyên từ thu hồi nợ.

- Năm 2017 vừa qua ACB đã trích lập khoảng 2.500 tỷ nợ xấu cuối cùng cho nhóm 6 công ty, như vậy các năm tới chi phí trích lập dự phòng của ngân hàng sẽ giảm đáng kể. Cùng với tăng trưởng thu nhập lãi thuần khoảng 20%, người phân tích cho rằng ACB sẽ đạt LNST khoảng 4.000 – 4.500 (+90% YoY) trong năm 2018, tương ứng với EPS 2018 = 3.700 đồng/CP. So sánh với P/E dự phóng trung bình ngành ngân hàng đang giao dịch khoảng 13 – 14 lần thì mục tiêu cho cổ phiếu ACB là khoảng 55.000 đồng.

d. SSI (công ty CP chứng khoán Sài Gòn):

- SSI là công ty chứng khoán đầu ngành tại Việt Nam với thị phần năm 2017 đạt 16,25% bỏ xa công ty thứ 2 là HSC với 11,9%.

- Thị trường vốn Việt Nam còn nhiều tiềm năng phát triển, thanh khoản thị trường chứng khoán trong năm 2018 tiếp tục tăng mạnh. Bên cạnh đó, nhiều sản phẩm mới sẽ đi vào vận hành sẽ tạo động lực tăng trưởng cho ngành chứng khoán trong năm nay.

- Năm 2017, SSI đạt doanh thu 2.898 tỷ (+30,7% YoY) và LNST đạt 1.162 tỷ (+22,3% YoY). Với diễn biến tích cực của thị trường chứng khoán Việt Nam, người phân tích cho rằng SSI có thể đạt LNST khoảng 1.500 tỷ (+25% YoY) năm 2018, tương ứng với EPS 2018 = 3.000 đồng/CP. Với mức P/E thị trường thường chấp nhận khoảng 15 lần và vị thế đầu ngành của mình, người phân tích đưa ra giá mục tiêu cho cổ phiếu SSI là 45.000 đồng/CP.

Chúc Anh/Chị đầu tư thành công!Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

18-04-2018 12:26 PM #17

- Ngày tham gia

- Apr 2018

- Bài viết

- 1

- Được cám ơn 0 lần trong 0 bài gởi

cám ơn bài viết của bạn

-

18-12-2017 09:44 PM #18

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 19/12/2017

1. Một vài góc nhìn về thị trường:

- Thị trường tăng điểm mạnh nhờ sự dẫn dắt của nhóm cổ phiếu vốn hóa lớn và thông tin tích cực từ việc thoái vốn SAB thành công của Chính Phủ. Nhóm cổ phiếu dầu khí cũng tiếp nối diễn biến tích cực trong thời gian gần đây cũng là yếu tố hỗ trợ đà tăng điểm cho thị trường.

- Dưới góc nhìn phân tích kỹ thuật, thị trường đang bước vào một đợt tăng ngắn hạn mới mà thông tin hỗ trợ là kết quả kinh doanh Q4 của các doanh nghiệp. Đà tăng này có thể đưa Vn – Index vượt mốc 1000 điểm, thậm chí chinh phục các mốc điểm số cao hơn.

- Tuy nhiên, đà tăng nóng của chỉ số cũng kéo theo không ít rủi ro khi mặt định giá cổ phiếu hiện tại là cao và khó tìm ra cổ phiếu nào hấp dẫn để đầu tư xét theo khía cạnh hoạt động kinh doanh cốt lõi chứ không phải là các loại đồn đoán, thoái vốn … đang diễn ra đầy rẫy trên thị trường hiện nay. Sớm hay muộn mọi thứ sẽ phải quay về giá trị thật và chỉ những nhà đầu tư luôn lấy giá trị doanh nghiệp làm kim chỉ nam cho hành động mới thu được lợi nhuận bền vững.

- Một số cổ phiếu hàng đầu như PNJ, MWG, VCS, VJC hay thậm chí cả FPT cũng chẳng có gì được gọi là rẻ khi P/E 2017 đều lên đến xấp xỉ cả 20 lần. Các cổ phiếu này chỉ được coi là rẻ khi tính trên EPS dự phóng năm 2018. Và khi thị trường định giá hào phóng như vậy thảm họa sẽ dễ xảy ra khi các công ty này không còn duy trì được phong độ tăng trưởng nhanh như quá khứ. Việc tăng giá của nhóm dầu khí cũng hoàn toàn là sự kỳ vọng về đà phục hồi của giá dầu năm 2018, mặc cho một sự thật hiển nhiên là giá dầu không thể dự báo được và có thể sụt giảm mạnh bất cứ lúc nào. Bên cạnh đó, lợi nhuận năm 2017 tuy có cải thiện so với năm 2016 những cũng chưa thể đột phá đến mức các cổ phiếu như GAS, PVD, PVS … có thể tăng giá chóng mặt trong ngắn hạn như vậy. Ngay cả nhóm cổ phiếu ngân hàng, dù triển vọng trong 2-3 năm tới là tươi sáng nhưng xét cả trên bình diện P/E, P/B thì cũng không phải là rẻ nữa.

- Xét trên bình diện dài hạn, xu hướng của thị trường sẽ vẫn là tích cực trong 2-3 năm tới khi động lực về tăng trưởng kinh tế vĩ mô, thoái vốn nhà nước, nâng hạng thị trường … sẽ vẫn là các câu chuyện tiếp tục được kể. Vì vậy, bất cứ một nhịp điều chỉnh kha khá nào của thị trường chung vẫn sẽ là cơ hội gia tăng vị thế đối với nhà đầu tư.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

04-02-2018 03:34 PM #19

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

-

03-04-2018 11:26 PM #20

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 04/04/2018

1. Chiến lược đầu tư:

- Chính phủ Việt Nam có ý định cắt giảm thuế thu nhập doanh nghiệp xuống còn từ 20-22% xuống còn 15 - 17%. Phát biểu trên được Thủ tướng Nguyễn Xuân Phúc đưa ra khi ông phát biểu tại Diễn đàn Thượng đỉnh kinh doanh GMS6. Việc cắt giảm thuế sẽ tạo môi trường kinh doanh thuận lợi hơn cho các doanh nghiệp và thu hút đầu tư FDI tốt hơn. Việc giảm thuế có thể áp dụng trước ở các doanh nghiệp vừa và nhỏ, tuy nhiên có cơ sở để kỳ vọng việc giảm thuế cho tất cả các doanh nghiệp trong nền kinh tế.

- Tâm điểm trên thị trường thế giới vẫn là diễn biến chứng khoán Mỹ và căng thẳng thương mại Mỹ - Trung. Nhà đầu tư cần tiếp tục theo dõi thêm để ra quyết định phù hợp.

- Tình hình vĩ mô trong nước ổn định, các động lực tăng điểm cho thị trường chứng khoán Việt Nam vẫn còn đó. Hiện tại có đôi chút rủi ro từ các yếu tố bên ngoài. Tuy nhiên, nhà đầu tư không nên quá thận trọng để tránh mất cơ hội. Nhà đầu tư vẫn được khuyến nghị tận dụng các nhịp giảm điểm của thị trường chung để mua vào các cổ phiếu: VPB, ACB, FPT, SSI, REE.

2. CỔ PHIẾU KHUYẾN NGHỊ:

a. VPB (ngân hàng TMCP Việt Nam thịnh vượng):

- VP Bank nằm trong số các ngân hàng tăng trưởng mạnh nhất trên các thị trường cận biên của thế giới và khu vực Đông Nam Á (giá trị vốn hóa trên 1 tỷ USD). Từ 2016-2018, EPS tăng trưởng kép hàng năm cao hơn so với phần lớn các ngân hàng khác (trừ một số trường hợp đặc biệt). VP Bank cũng vượt các ngân hàng khác, cả Việt Nam lẫn trong khu vực, về khả năng sinh lời theo ước tính (ROA 2016 đạt 1,9% trong khi các ngân hàng khác chỉ đạt 0,8%) và vốn cấp 1 (năm 2016 đạt 9,6% trong khi của các ngân hàng khác là 8,3%).

- NIM cao (2016 đạt 7,8% so với trung bình của ngành ngân hàng 2,9% nhờ NIM của FE Credit đạt 27,7%), môi trường pháp lý thuận lợi (rảo cản trong việc cấp phép, nới lỏng giới hạn cho vay tối đa), khả năng phục hồi cao (dự báo lỗ suốt vòng đời dưới 14%) khiến thị trường tài chính tiêu dùng lãi suất cao của Việt Nam thuộc loại hấp dẫn nhất khu vực. Với thị phần 48% và bảng cân đối kế toán tăng ít nhất 40% trong năm 2017, FE Credit chính là trang sức quý của VP Bank.

- Ở mức giá hiện tại VPB đang giao dịch ở mức P/E dự phóng 2018 = 10,8 lần là một mức hấp dẫn nếu so với trung bình P/E các ngân hàng cùng top hiện tại vào khoảng 13 - 14 lần. Bên cạnh đó, khả năng tăng trưởng, sinh lời, nguồn vốn… đều vượt trội khi so sánh với các ngân hàng khác.

b. ACB (ngân hàng TMCP Á Châu):

- ACB có tỷ lệ vốn ngắn hạn cho vay trung và dài hạn là khoảng 33%. Tỷ lệ này thấp hơn nhiều so với trần quy định và nhờ vậy cho phép ACB tăng cho vay dài hạn và đẩy mạnh tăng trưởng tín dụng nhanh hơn tăng trưởng huy động. Hệ số LDR thuần của Ngân hàng là 82%, vẫn thấp hơn so với bình quân ngành là 91,2%. Các yếu tố này được kỳ vọng sẽ giúp NIM tiếp tục cải thiện và thu nhập lãi thuần tăng.

- Uớc tính số dư nợ xấu đã xóa trong 4 năm qua của ACB là khoảng 7.661 tỷ đồng (tương đương 3,86% tổng dư nợ). Ngân hàng đã trích lập dự phòng toàn bộ đối với số nợ xấu này và chuyển sang hạch toán là các khoản ngoại bảng. Sau đó các khoản này có thể dễ dàng chuyển thành thu nhập không thường xuyên từ thu hồi nợ.

- Năm 2017 vừa qua ACB đã trích lập khoảng 2.500 tỷ nợ xấu cuối cùng cho nhóm 6 công ty, như vậy các năm tới chi phí trích lập dự phòng của ngân hàng sẽ giảm đáng kể. Cùng với tăng trưởng thu nhập lãi thuần khoảng 20%, người phân tích cho rằng ACB sẽ đạt LNST khoảng 4.000 – 4.500 (+90% YoY) trong năm 2018, tương ứng với EPS 2018 = 3.700 đồng/CP. So sánh với P/E dự phóng trung bình ngành ngân hàng đang giao dịch khoảng 13 – 14 lần thì mục tiêu cho cổ phiếu ACB là khoảng 55.000 đồng.

c. FPT (công ty cổ phần FPT):

- FPT là doanh nghiệp đầu ngành Công nghệ - Viên thông tại Việt Nam, với lợi thế cạnh tranh mạnh là nguồn nhân lực chất lượng cao. Công ty được quản trị minh bạch, tình hình tài chính lành mạnh.

- Công ty đặt kế hoạch kinh doanh năm 2018 với doanh thu 21.900 tỷ (+11% YoY) và LNTT 3.484 tỷ (+18% YoY) nếu so sánh tương đương hoạt động cốt lõi. Với kế hoạch này thì EPS 2018 ước tính khoảng 4.445 đồng/CP. Việc thoái vốn khỏi FRT và FPT Trading giúp cho tình hình tài chính của FPT trở nên tích cực hơn và FPT trở thành một công ty thuần về công nghệ hơn, lợi nhuận cũng có khả năng tăng trưởng nhanh hơn. Vì vậy, có thể kỳ vọng thị trường trả giá cao hơn.

- FPT hiện cũng đang sở hữu 51tr cổ phiếu TPBank và 20% cổ phần tại FTS. Bên cạnh đó tập đoàn có thể tiếp tục thoái phần vốn còn lại khỏi FRT và FPT Trading trong năm 2018. Do đó, có thể kỳ vọng các khoản lợi nhuận tài chính bất thường như năm 2017.

d. SSI (công ty CP chứng khoán Sài Gòn):

- SSI là công ty chứng khoán đầu ngành tại Việt Nam với thị phần năm 2017 đạt 16,25% bỏ xa công ty thứ 2 là HSC với 11,9%.

- Thị trường vốn Việt Nam còn nhiều tiềm năng phát triển, thanh khoản thị trường chứng khoán trong năm 2018 tiếp tục tăng mạnh. Bên cạnh đó, nhiều sản phẩm mới sẽ đi vào vận hành sẽ tạo động lực tăng trưởng cho ngành chứng khoán trong năm nay.

- Năm 2017, SSI đạt doanh thu 2.898 tỷ (+30,7% YoY) và LNST đạt 1.162 tỷ (+22,3% YoY). Với diễn biến tích cực của thị trường chứng khoán Việt Nam, người phân tích cho rằng SSI có thể đạt LNST khoảng 1.500 tỷ (+25% YoY) năm 2018, tương ứng với EPS 2018 = 3.000 đồng/CP. Với mức P/E thị trường thường chấp nhận khoảng 15 lần và vị thế đầu ngành của mình, người phân tích đưa ra giá mục tiêu cho cổ phiếu SSI là 45.000 đồng/CP.

Chúc Anh/Chị đầu tư thành công!Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

Trích dẫn

Trích dẫn

Thông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm lợi nhuận từ sự kiện lớn nhất trong năm của Apple

By phuonglefx in forum Forex và Hàng hóaTrả lời: 1Bài viết cuối: 18-12-2017, 04:08 PM -

Tìm kiếm lợi nhuận từ sự kiện lớn nhất trong năm của Apple

By phuonglefx in forum CLB Chứng khoánTrả lời: 1Bài viết cuối: 07-11-2017, 05:00 PM -

Cơ hội đàu tư kiếm lợi nhuận kép - từ việc chia cổ tức, lợi nhuận lên đến hơn 50%

By DUC HOP in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 07-10-2017, 08:26 PM -

ĐẢO KIM CƯƠNG nơi tìm kiếm lợi nhuận

By kehocnghe in forum CLB Chứng khoánTrả lời: 28Bài viết cuối: 01-04-2014, 09:13 AM -

Dự báo thị trường chứng khoán bằng phương pháp định lượng

By nhuma in forum Kiến thức Chứng khoánTrả lời: 0Bài viết cuối: 07-02-2011, 08:41 AM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks