Threaded View

-

18-10-2017 11:50 PM #17

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 19/10/2017

1. Cập nhật cổ phiếu HPG:

- HPG thông báo kết quả kinh doanh sơ bộ trong quý 3 năm 2017. Theo đó, doanh thu và lợi nhuận sau thuế quý này tăng tương ứng 56% YoY và 33% YoY, đạt 12.700 tỷ đồng và 2.140 tỷ đồng.

- Sản lượng tiêu thụ thép xây dựng trong quý 3 năm 2017 đạt 599.000 tấn, duy trì mức tăng 35% YoY, cao hơn một chút so với mức tăng trưởng 27% YoY sản lượng tiêu thụ toàn thị trường. Đồng thời, sản lượng tiêu thụ ống thép cũng tăng 19% YoY trong kỳ. Quý 3 là mùa mưa nên không phải là mùa cao điểm cho các hoạt động xây dựng. Tuy nhiên, tiêu thụ thép trong kỳ được hỗ trợ tích cực bởi hoạt động tích trữ hàng tồn kho của các nhà phân phối trong bối cảnh giá thép trong nước tăng khoảng 20% trong quý 3/2017 theo xu hướng chung của giá thép và giá nguyên vật liệu khu vực. HPG duy trì vị trí dẫn đầu về thị phần với 24% trong phân khúc thép xây dựng.

- Biên lợi nhuận ròng trong quý 3/2017 đạt 16,9%, thấp hơn mức 19,7% trong quý 3/2016, thời điểm Công ty được hưởng lợi nhờ việc tích trữ quặng sắt ở mức giá thấp trong năm, nhưng vẫn phục hồi đáng kể từ mức 14,5% trong quý 2 năm 2017, chủ yếu nhờ giá bán thành phẩm tăng mạnh hơn mức tăng của chi phí đầu vào.

- Chúng tôi duy trì ước tính sản lượng tiêu thụ đạt 2,1 triệu tấn thép xây dựng (+16% YoY) và 0,6 triệu tấn ống thép (+30% YoY). Chúng tôi điều chỉnh nhẹ doanh thu và lợi nhuận ròng trong năm 2017 tăng khoảng 1,5% lên 423.099 tỷ và 7.675 tỷ đồng. Chúng tôi giả định rằng giá bán thép xây dựng bình quân trong năm 2017 sẽ đạt 11,3 triệu đồng/tấn (tăng 16% YoY).

- Ở mức giá hiện tại, HPG đang giao dịch ở mức PE 2017 và 2018 lần lượt là 8,1x và 7,1x. Chúng tôi cho rằng trong 1 năm tới giá thép sẽ ít có khả năng tăng mạnh như trong quý vừa qua. Tuy nhiên, nguồn doanh thu từ thép dẹt, phân khúc bất động sản và đặc biệt là khu liên hợp Dung Quất sẽ là những yếu tố hỗ trợ cho sự tăng trưởng lợi nhuận cũng như giá cổ phiếu của công ty trong dài hạn.

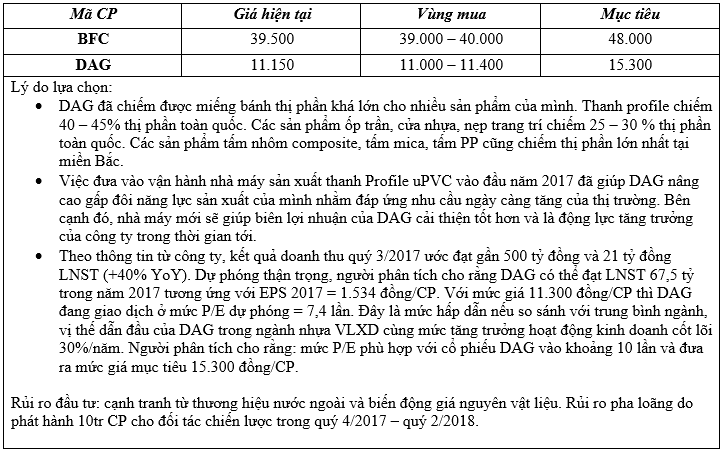

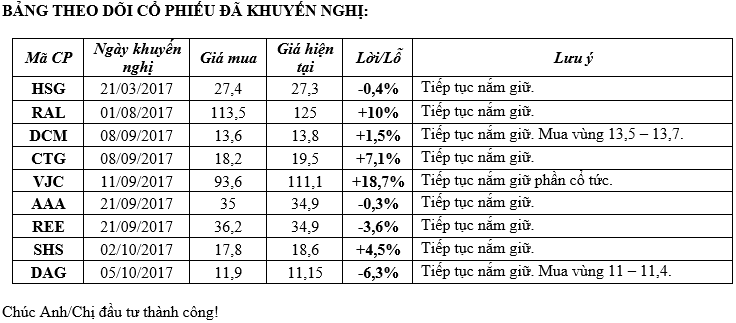

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks