-

06-07-2017 09:58 PM #121

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

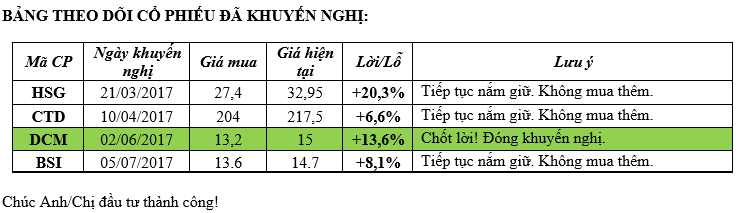

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 07/07/2017

1. Cập nhật nhanh cổ phiếu DCM:

- Theo công bố của CTCP Phân bón Dầu khí Cà Mau (mã DCM – HOSE) doanh thu hợp nhất 6 tháng đầu năm 2017 của Công ty ước đạt gần 3.025 tỷ đồng, tăng trưởng 29% so với cùng kỳ năm 2016. Lợi nhuận sau thuế đạt 528,5 tỷ đồng, tăng 51% so với cùng kỳ.

- Doanh thu của DCM tăng trưởng nhờ vào sự hồi phục của giá phân bón trong nước khi giá bán phân bón bình quân 5 tháng đầu năm 2017 của DCM đã tăng trưởng hơn 8% so với mức giá bán bình quân của năm 2016. Bên cạnh đó, sản lượng tiêu thụ phân bón cũng ghi nhận kết quả khả quan với hơn 442 nghìn tấn phân bón được tiêu thụ trong 6 tháng đầu năm 2017, hoàn thành gần 59% kế hoạch tiêu thụ của năm 2017.

- Thị phần thực tế (tiêu thụ trực tiếp xuống nông dân) 6 tháng đầu năm 2017 của DCM tiếp tục duy trì sự khả quan khi tăng trưởng tại các thị trường trọng điểm. Trong đó, thị phần tại Tây Nam Bộ chiếm 60%, tăng trưởng 7% so với năm 2016; thị phần tại các thị trường Tây Nguyên và thị trường Đông Nam Bộ lần lượt đạt 25%. Thị phần tiêu thụ tại thị trường xuất khẩu trọng điểm Campuchia đã lên đến 38%, bứt phá hơn 26% so với năm 2016 nhờ sự tăng trưởng mạnh của sản lượng tiêu thụ và doanh thu tại thị trường này. Với những tín hiệu khả quan trong 6 tháng đầu năm 2017, thị trường xuất khẩu Campuchia được kỳ vọng sẽ tiếp tục trở thành một trong những động lực tăng trưởng chủ đạo của DCM bên cạnh các thị trường tiêu thụ nội địa.

Với kết quả kinh doanh 6 tháng đầu năm vừa công bố và giá đóng cửa ngày 06/07 là 15.000 đồng/CP thì DCM đang giao dịch với mức P/E trượt = 9,9 lần. Mức P/E trượt này xấp xỉ với trung bình ngành và mức P/E lịch sử mà thị trường thường chấp nhận đối với cổ phiếu DCM. Vì vậy, người phân tích khuyến nghị “phù hợp thị trường” đối với cổ phiếu DCM. Nhà đầu tư nào đã mua được giá thấp trước đó có thể cân nhắc việc chốt lời đối với cổ phiếu này.

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường tiếp tục có một phiên tăng điểm ấn tượng hôm nay (06/07) với sự dẫn dắt của nhóm cổ phiếu vốn hóa lớn mà tiêu biểu phải kể đến PLX, FPT, VNM và GAS. Tổng khối lượng giao dịch đạt 238 triệu đơn vị (+10,2% so với phiên liền trước), tương ứng với giá trị giao dịch đạt 4.062 tỷ đồng (+9,3% so với phiên liền trước). Cả thanh khoản và khối lượng giao dịch đều tăng chứng tỏ dòng tiền đổ vào thị trường vẫn tích cực. Nhóm cổ phiếu có thị giá thấp (cổ phiếu đầu cơ) vẫn có một phiên giao dịch sôi động và tiếp tục thu hút dòng tiền. VN-Index mở cửa đã tăng khoảng 2 điểm và kết thúc phiên với mức tăng 4,33 điểm - dấu hiệu của việc tăng nóng bắt đầu xuất hiện.

- Vn-Index sẽ vẫn tiếp tục tăng điểm trong ngắn hạn nhưng rủi ro ngày càng lớn hơn. Các phiên giao dịch sắp tới có thể chứng kiến việc tăng điểm nóng của thị trường và mức độ giao động điểm số cao hơn. Dòng tiền vẫn sẽ tập trung vào nhóm cổ phiếu đầu cơ và nhóm cổ phiếu có kết quả kinh doanh quý 2 được dự báo tích cực. Đối với các cổ phiếu đã công bố kết quả kinh doanh quý 2 thì động lực tăng giá gần như không còn và có thể giảm ngay sau khi kết quả kinh doanh được công bố.

- Người phân tích vẫn duy trì quan điểm thận trọng đối với thị trường hiện tại do mặt bằng định giá cổ phiếu kém hấp dẫn và thị trường cũng đã tăng nhiều tính từ đầu năm. Nhà đầu tư nên ưu tiên chốt lời dần đối với các cổ phiếu đã đạt kỳ vọng để tăng tỷ trọng tiền mặt trong danh mục của mình. Cần đặc biệt thận trọng đối với việc giải ngân mua mới. Hiện tại, người phân tích không tìm ra mã cổ phiếu nào đủ hấp dẫn để khuyến nghị đầu tư.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (07-07-2017)

-

10-07-2017 01:27 PM #122

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 10/07/2017

1. NHNN: Từ 10/7 giảm 0,25% lãi suất điều hành, 0,5% trần lãi suất cho vay ngắn hạn

- Ngày 7/7/2017, Ngân hàng Nhà nước Việt Nam ban hành các văn bản điều chỉnh giảm lãi suất có hiệu lực từ ngày 10/7/2017. Theo đó, giảm 0,25%/năm các mức lãi suất điều hành gồm lãi suất tái cấp vốn, lãi suất tái chiết khấu, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của Ngân hàng Nhà nước Việt Nam đối với các ngân hàng. Cùng đó, giảm 0,5%/năm lãi suất cho vay ngắn hạn tối đa bằng đồng Việt Nam của tổ chức tín dụng đối với khách hàng vay để đáp ứng nhu cầu vốn phục vụ một số lĩnh vực, ngành kinh tế.

- Quyết định điều chỉnh giảm này nhằm thực hiện chủ trương của Chính phủ, Thủ tướng Chính phủ chỉ đạo các Bộ, ngành triển khai đồng bộ các giải pháp để thúc đẩy tăng trưởng kinh tế nhằm thực hiện mục tiêu tăng trưởng kinh tế năm 2017 đã đề ra, trên cơ sở đánh giá tình hình kinh tế vĩ mô, thị trường tiền tệ.

Quyết định này của Ngân hàng Nhà Nước là kịp thời và phù hợp ở thời điểm hiện tại. Nhìn về mặt vĩ mô, việc giảm lãi suất sẽ giúp doanh nghiệp giảm được giá vốn giúp tăng khả năng cạnh tranh và lợi nhuận. Giảm lãi suất cũng hỗ trợ cho mục tiêu tăng trưởng tín dụng 18% của năm nay và gián tiếp hỗ trợ cho mục tiêu tăng trưởng GDP phải đạt 7% trong 6 tháng cuối năm.

Việc giảm lãi suất là hoàn toàn có cơ sở khi: lạm phát 6 tháng đầu năm chỉ tăng 0,2%, dự trữ ngoại hối đạt mức cao kỷ lục 42 tỷ USD, lãi suất qua đêm chỉ còn quanh 1,65%/năm, thấp nhất trong nhiều tháng …

Đối với các doanh nghiệp sản xuất kinh doanh việc giảm lãi suất là tích cực đặc biệt đối với các doanh nghiệp có nợ vay cao.

Đối với các ngân hàng việc giảm lãi suất không có tác động tiêu cực tới lợi nhuận. Vì trong 6 tháng đầu năm,chênh lệch lãi suất bình quân đầu vào - đầu ra (NIM) của một số ngân hàng đã được cải thiện mạnh so với cùng kỳ ở mức trên 2%/năm, thậm chí có nơi đạt 2,7-2,8%/năm do nợ xấu giảm hoặc không còn phải trích lập dự phòng rủi ro cho nợ xấu. NIM có thể giảm đôi chút đối với các ngân hàng trong nửa cuối năm nhưng khó giảm nhiều do được hỗ trợ từ việc giảm lãi suất tái cấp vốn 0,25% từ NHNN và xu hướng giảm lãi suất huy động. Lãi suất cho vay giảm sẽ giúp việc cho vay của ngân hàng trở nên thuận lợi hơn.

Tóm lại, thông tin hạ lãi suất là tích cực đối với hầu hết các thành phần của nền kinh tế và gián tiếp hỗ trợ thị trường chứng khoán.

2. Vietcombank lãi trước thuế 5.054 tỷ đồng nửa đầu năm 2017

- Ông Phạm Quang Dũng - Tổng Giám đốc Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, VCB) đã có báo cáo chi tiết kết quả hoạt động kinh doanh 6 tháng đầu năm và triển khai nhiệm vụ kinh doanh 6 tháng cuối năm 2017 tại Hội nghị sơ kết diễn ra ngày 07-08/07. Ông Dũng cho biết, trong 6 tháng đầu 2017, VCB đạt lợi nhuận trước trích lập dự phòng ở mức 8.058 tỷ đồng, tăng 12% so với cùng kỳ năm trước. Lợi nhuận trước thuế đạt 5.054 tỷ đồng, tăng 20,5% so nửa đầu năm 2016, tương đương 53,2% chỉ tiêu cả năm 2017.

- Phát biểu tại Hội nghị, ông Nghiêm Xuân Thành – Chủ tịch HĐQT Vietcombank trình bày một số kiến nghị của Vietcombank đối với Ngân hàng Nhà nước (NHNN) trong đó đề nghị nới room tăng trưởng tín dụng 2017 của Vietcombank bằng mức tăng trưởng chung của ngành.

VCB là ngân hàng tốt nhất trong số các ngân hàng niêm yết hiện nay xét về mặt chất lượng tăng trưởng và tài sản. Lợi nhuận 6 tháng/2017 tăng một phần do mức trích lập dự phòng giảm sau khi đã trích lập hoàn toàn cho trái phiếu VAMC năm ngoái. Với giá đóng cửa ngày 07/07 là 38.700 đồng/CP thì hiện tại VCB đang giao dịch ở mức P/B = 2,89 lần và P/E trượt = 19,35 lần. Một mức định giá không phải là rẻ đối nếu so với mức trung bình ngành dù VCB có vị thế dẫn đầu. Người phân tích đưa ra quan điểm “phù hợp thị trường” đối với cổ phiếu VCB và khuyến nghị “chốt lời” dần đối với các nhà đầu tư đã mua được vùng giá thấp trước đó.

3. CHIẾN LƯỢC ĐẦU TƯ:

- Kết thúc phiên, VN-Index giảm 6,92 điểm (-0,88%) xuống còn 775,73 điểm. Độ rộng thị trường nghiêng về số mã giảm điểm (169 mã giảm /105 mã tăng). Tổng khối lượng giao dịch đạt 261,56 triệu đơn vị (+9,7% so với phiên liền trước), tương ứng với tổng giá trị giao dịch đạt 4.803,3 tỷ đồng (+18,2% so với phiên liền trước). Với việc giảm điểm mạnh của chỉ số, bên cạnh đó là biên độ giao động điểm số mạnh trong phiên thì việc khối lượng và giá trị giao dịch tăng mạnh so với phiên liền trước cho thấy áp lực chốt lời mạnh mẽ. Tuy nhiên, vẫn ghi nhận sự tích cực là dòng tiền vào thị trường được duy trì khá tốt.

- Thị trường ghi nhận áp lực chốt lời mạnh mẽ ở một số doanh nghiệp đã công bố ước tính kết quả kinh doanh mà tiêu biểu là (PNJ, DCM). Bên cạnh đó phải kể đến dòng cổ phiếu chứng khoán cũng bị chốt lời mạnh sau khi ước tính kết quả kinh doanh 6 tháng đầu năm bắt đầu “rò rỉ”.

- Tin hạ lãi suất từ NHNN theo người phân tích chỉ có tác động tâm lý trong ngắn hạn vì từ việc hạ lãi suất cho đến khi lợi nhuận doanh nghiệp tăng lên vẫn cần một khoảng thời gian nhất định. Chính tin này có thể tạo ra một “bẫy tăng giá” cho thị trường trong vài phiên tới.

- Nhìn chung, thị trường vẫn còn kỳ vọng vào kết quả kinh doanh quý 2 sắp sửa công bố. Tuy vậy, giá cổ phiếu cũng đã tăng và phản ánh hết kỳ vọng này. Vì vậy, sẽ có hiện tượng chốt lời mạnh ngay khi kết quả kinh doanh được công bố. Người phân tích vẫn duy trì quan điểm thận trọng ở thời điểm hiện tại, giá cổ phiếu đã tăng nhiều từ đầu năm khiến cho mặt bằng định giá cổ phiếu kém hấp dẫn. Nhà đầu tư nên ưu tiên “chốt lời” dần đối với các cổ phiếu đã đạt kỳ vọng và đặc biệt thận trọng trong việc giải ngân mua mới. Hiện tại, người phân tích không tìm ra cổ phiếu nào đủ hấp dẫn để khuyến nghị đầu tư.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

12-07-2017 12:42 AM #123

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 12/07/2017

1. Điểm nhấn thị trường ngày 11/07:

2. Cập nhật công ty Vàng bạc đá quý Phú Nhuận – PNJ:

- PNJ tiếp tục công bố kết quả kinh doanh xuất sắc trong nửa đầu năm 2017. Tổng doanh thu đạt 5.545 tỷ đồng, tăng 41% YoY và hoàn thành 53% kế hoạch năm. Tổng doanh thu bán lẻ bao gồm PNJ Gold, PNJ Silver và CAO Fine Jewelry tăng 45% YoY, với tăng trưởng doanh thu mỗi cửa hàng đạt 28% YoY (Chúng tôi ước tính trong năm 2016, doanh thu trung bình mỗi cửa hàng là ~30 tỷ đồng và doanh thu trung bình mỗi cửa hàng mới là ~18 tỷ đồng). PNJ đã mở 22 cửa hàng mới trong 6 tháng đầu năm 2017, hoàn thành 55% kế hoạch năm. Vào cuối tháng 6/2017, PNJ có tổng cộng 237 cửa hàng trên toàn quốc. Lợi nhuận gộp đạt 933 tỷ đồng, tăng 33% YoY, tương ứng tỷ suất lợi nhuận gộp đạt 16,8% (so với 6T2016: 17,9%). Lợi nhuận trước thuế đạt 471 tỷ đồng, tăng 54% YoY và hoàn thành 62,5% kế hoạch năm.

- PNJ sẽ tổ chức cuộc họp vào ngày 20/07/2017 nhằm thảo luận chi tiết về kết quả kinh doanh 6T2017. Cho đến thời điểm đó, chúng tôi vẫn duy trì ước tính năm 2017 và 2018. Cụ thể, doanh thu thuần ước tính đạt 10.376 tỷ đồng trong năm 2017 (+21,8% YoY) và 12.023 tỷ đồng trong năm 2018 (+15,9% YoY). Lợi nhuận ròng ước tính đạt 715 tỷ đồng trong năm 2017 (+52,1% YoY, hay 42% nếu không bao gồm thu nhập bất thường) và 920 tỷ đồng trong năm 2018 (+28,8% YoY).

- Nếu không bao gồm 10% quỹ khen thưởng phúc lợi và tính thêm yếu tố phát hành riêng lẻ 10% cổ phần ước tính thực hiện trong tháng 7/2017, EPS ước tính đạt 6.282 đồng trong năm 2017 và 7.662 đồng trong năm 2018. Cổ phiếu đang giao dịch tại PE 2017 và 2018 là 15,2x và 12,5x. Chúng tôi khuyến nghị NẮM GIỮ cổ phiếu với giá mục tiêu 1 năm là 105.000 đồng/cp tương ứng PE mục tiêu là 15x.

3. CHIẾN LƯỢC ĐẦU TƯ:

- Thị trường khả năng sẽ tiếp tục duy trì được đà tăng nhẹ trong 1-2 phiên tới. Tuy nhiên, đây chỉ là đợt phục hồi kỹ thuật ngắn hạn. Quan điểm của người phân tích là thị trường sẽ vẫn tiếp tục xu hướng giảm điều chỉnh trong thời gian tới. VN-Index có thể rơi về khu vực 730 điểm trước khi tăng trở lại.

- Nhìn chung, mặt bằng định giá cổ phiếu vẫn chưa đủ hấp dẫn sau 2 phiên giảm điểm mạnh của thị trường. Vì vậy, nhà đầu tư nên ưu tiên chốt lời đối với các cổ phiếu đã đạt kỳ vọng để tăng tỷ trọng tiền mặt trong danh mục lên mức 60-70%. Việc giải ngân mua mới cần đặc biệt thận trọng. Người phân tích vẫn chưa thấy mã cổ phiếu nào đủ hấp dẫn để khuyến nghị đầu tư ở thời điểm hiện tại.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

12-07-2017 11:08 AM #124

- Ngày tham gia

- May 2007

- Bài viết

- 2,327

- Được cám ơn 417 lần trong 328 bài gởi

-

12-07-2017 11:22 PM #125

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 13/07/2017

1. Cập nhật công ty Nhựa và môi trường xanh An Phát (AAA)

- Theo thông tin vừa được công ty công bố, trong 6 tháng đầu 2017, CTCP Nhựa và Môi trường Xanh An Phát (HOSE:AAA) đạt doanh thu 1.575 tỷ đồng và lãi ròng 123 tỷ đồng, tăng trưởng 72% và 98%, lần lượt hoàn thành 57,3% và 56% chỉ tiêu đề ra. Theo ước tính, sản lượng tiêu thụ hợp nhất của Công ty trong 6 tháng đầu năm 2017 đạt 42.397 tấn, tăng 57,4% (từ 26.931 tấn) so với cùng kỳ.

- Kế hoạch hoạt động trong quý III/2017, AAA dự kiến sản lượng hợp nhất đạt 26.000 tấn, doanh thu hợp nhất ở mức 900 tỷ đông. Lãi ròng hợp nhất dự kiến chạm mức 59 tỷ đồng.

- Trong thời gian tới, AAA sẽ tiếp tục hoàn thiện dây chuyền sản xuất của Nhà máy số 6 và Nhà máy số 7 bên cạnh việc đảm bảo hoạt động của các nhà máy đang vận hành. Khi Nhà máy số 6 và Nhà máy số 7 chạy hết công suất, năng lực sản xuất của Công ty sẽ tăng gấp đôi so với năm 2016, lên mức 8.000 tấn/tháng.

Như vậy, với kết quả ước tính vừa được công bố thì EPS 4 quý gần nhất của AAA đạt khoảng 3.400 đồng/CP. Với giá đóng cửa ngày 12/07 là 33.700 đồng/CP thì AAA đang giao dịch với mức P/E trượt = 9,9 lần. Người phân tích đưa ra quan điểm “phù hợp thị trường” đối với cổ phiếu AAA. Nhà đầu tư nào đã mua được vùng giá thấp trước đó có thể xem xét “chốt lời”. Mua vào cổ phiếu AAA ở vùng giá 26.000 – 28.000 đồng/CP khi thị trường chung điều chỉnh giảm.

2. CHIẾN LƯỢC ĐẦU TƯ:

- Thị trường có một phiên giao dịch ngày 12/07 tương đối tích cực về mặt điểm số, Vn-Index duy trì được sắc xanh cho đến tận cuối phiên khi áp lực bán không quá mạnh. Tuy nhiên, cả giá trị và khối lượng giao dịch đều giảm tương đối so với phiên liền trước cho thấy dòng tiền vẫn còn tỏ ra thận trọng ở thời điểm hiện tại. Thị trường có thể vẫn duy trì sắc xanh vào phiên 13/07 nhưng áp lực bán sẽ được thể hiện rõ nhất vào phiên cuối tuần. Người phân tích vẫn cho rằng thị trường sẽ điều chỉnh giảm trong thời gian tới và khó có khả năng vượt đỉnh 785 điểm đã thiết lập trong ngắn hạn. Nhiều khả năng, mục tiêu của đợt điều chỉnh giảm này là khu vực 730 điểm.

- Kỳ vọng duy nhất cho thị trường hiện tại là kết quả kinh doanh quý 2 sắp được công bố trong khoảng 1-2 tuần tới. Tuy nhiên, theo quan sát của người phân tích, đa phần giá của hầu hết cổ phiếu đã tăng và phản ánh “đầy đủ” kỳ vọng này. Vì vậy, khi tin lợi nhuận được công bố gần như chắc chắn sẽ xảy ra hiện tượng chốt lời mạnh ở các cổ phiếu đã tăng nhiều trong thời gian qua (dẫn tới việc bị định giá cao hơn giá trị nội tại) mặc dù kết quả kinh doanh được công bố tích cực.

- Người phân tích vẫn duy trì quan điểm thận trong ở thời điểm hiện tại do mặt bằng định giá cổ phiếu kém hấp dẫn. Nhà đầu tư nên ưu tiên việc chốt lời để tăng tỷ trọng tiền mặt trong danh mục lên mức 60-70% nhằm tận dụng cơ hội mua vào khi thị trường chung giảm điểm và định giá cổ phiếu trở về mức hấp dẫn. Cần đặc biệt thận trọng trong việc giải ngân mua mới lúc này.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

13-07-2017 11:30 PM #126

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 14/07/2017

1. Cập nhật nhanh công ty cổ phần nhựa Bình Minh (BMP):

- Tại buổi gặp gỡ nhà đầu tư diễn ra chiều qua (12/7), Ban lãnh đạo CTCP Nhựa Bình Minh (BMP) cho biết, doanh thu ước tính 6 tháng đầu năm đạt 1.841 tỷ đồng, tăng nhẹ 6,5% và lợi nhuận trước thuế 280 tỷ đồng, giảm 34% so với cùng kỳ.

- Theo lãnh đạo BMP, nguyên nhân khiến doanh thu tăng nhẹ, trong khi lợi nhuận giảm mạnh là do giá nguyên liệu thô tăng; cạnh tranh khốc liệt và Công ty phải tăng tỷ lệ chiết khấu thêm 4% từ tháng 3 năm 2017. Cụ thể, ông Nguyễn Hoàng Ngân, Tổng giám đốc BMP cho biết, giá nguyên liệu đầu vào tăng mạnh hơn 17% so với cùng kỳ và tăng cao hơn 9,6% so với trung bình cả năm 2016. Trong khi đó, câu chuyện cạnh tranh khốc liệt vẫn tiếp tục diễn ra buộc BMP phải tăng chiết khấu bán hàng thêm 4% (tỷ lệ chiết khấu của BMP được giữ khá ổn định vài năm nay và chỉ mới bắt đầu tăng từ tháng 3/2017) đã khiến tỷ suất lợi nhuận giảm và sản lượng tiêu thụ dù tăng 6,6% so với cùng kỳ, đạt 42.183 tấn ống nhựa, nhưng vẫn thấp hơn dự báo.

- Ông Ngân cho biết, công ty sẽ cố gắng để hoàn thành kế hoạch năm 2017. Theo đó, BMP sẽ đẩy mạnh sản lượng tiêu thụ tận dụng công suất gia tăng ở mức tối đa nhất để giảm tối thiểu chi phí sản xuất. Tuy nhiên, "nếu giá nguyên liệu tiếp tục tăng sẽ ảnh hưởng tới lợi nhuận của công ty trong năm 2017", ông Ngân nói. Hiện nay, tổng công suất của BMP là 130.000 tấn sản phẩm/năm. Dự kiến tháng 11/2017, Công ty sẽ nâng công suất thêm 20.000 tấn sản phẩm/năm từ nhà máy Long An giai đoạn 2.

Theo như mức lợi nhuận 6 tháng đầu năm vừa được công bố, thì EPS 4 quý gần nhất của BMP đạt 6.120 đồng/CP. Với giá đóng cửa ngày 13/07 là 93.500 đồng/CP thì BMP đang giao dịch ở mức P/E trượt = 15,3 lần. Người phân tích cho rằng đây là mức định giá cao trong bối cảnh triển vọng tăng trưởng của BMP đang kém tích cực do cạnh tranh trong ngành ngày càng khốc liệt.

2. CHIẾN LƯỢC ĐẦU TƯ:

Thị trường có một phiên giao dịch ngày 13/07 khá tích cực khi sắc xanh được duy trì cho đến cuối phiên giúp VN-Index đóng cửa tăng 4,13 điểm (+0,53%). Các nhân tố chính giúp thị trường tăng điểm bao gồm: PLX, FPT, GAS, VNM và các cổ phiếu ngân hàng như VCB, BID, CTG. Tuy điểm số Index tăng nhưng có một số điểm cần lưu ý như sau:

- Giá trị giao dịch toàn thị trường thấp hơn mức trung bình các phiên gần đây.

- GAS tăng nhờ diễn biến giá dầu thế giới tích cực trong các phiên vừa qua, tuy nhiên giá dầu có thể giảm trở lại bất cứ lúc nào.

- Đa phần các cổ phiếu vốn hóa lớn kể trên tăng điểm nhưng khối lượng giao dịch lại thấp cho thấy sự tăng giá này kém bền vững.

Phiên giao dịch ngày hôm nay (14/07) là phiên quan trọng nhằm xác định xu hướng tiếp theo của thị trường. Thị trường đã tăng liên tiếp 3 phiên gần đây và lượng cổ phiếu bắt đáy vào đầu tuần sẽ có thể được giao dịch vào ngày hôm nay.

Dù rằng tâm lý thị trường vẫn còn được hỗ trợ nhất định nhờ vào kết quả kinh doanh quý 2 sắp được công bố, nhưng nhìn chung mặt bằng định giá cổ phiếu hiện tại là kém hấp dẫn. Nhà đầu tư vẫn nên ưu tiên chốt lãi để tăng tỷ trọng tiền mặt trong danh mục và đặc biệt thận trọng trong việc mua mới ở thời điểm hiện tại.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

tuanmx (14-07-2017)

-

14-07-2017 07:28 AM #127

- Ngày tham gia

- Jun 2017

- Bài viết

- 11

- Được cám ơn 1 lần trong 1 bài gởi

Cảm ơn bác!

Cty mình PP nồi cơm điện Cuckoo chính hãng nội địa Hàn tại:

+ web: cuckoo.vn

+ facebook: facebook.com/cuckoo.vn

-

Những thành viên sau đã cám ơn :

nguyenhaithanh1108 (17-07-2017)

-

14-07-2017 07:33 AM #128

- Ngày tham gia

- Jul 2017

- Bài viết

- 15

- Được cám ơn 3 lần trong 3 bài gởi

Thanks bạn, thông tin rất bổ ích!

-

Những thành viên sau đã cám ơn :

nguyenhaithanh1108 (17-07-2017)

-

17-07-2017 11:42 PM #129

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 18/07/2017

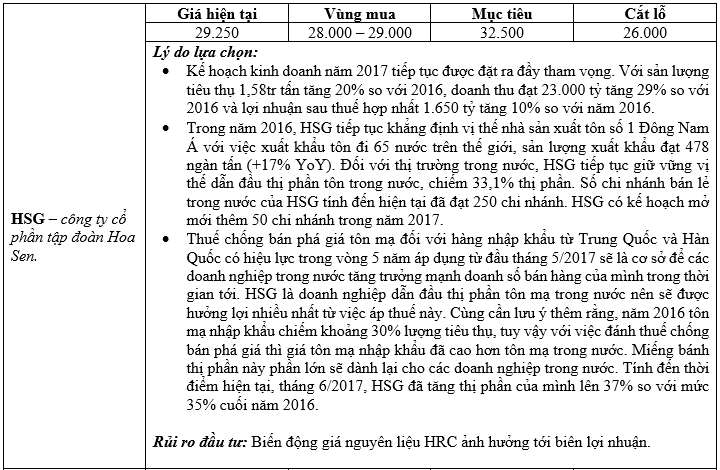

1. Cập nhật nhanh công ty CP tập đoàn Hòa Phát (HPG):

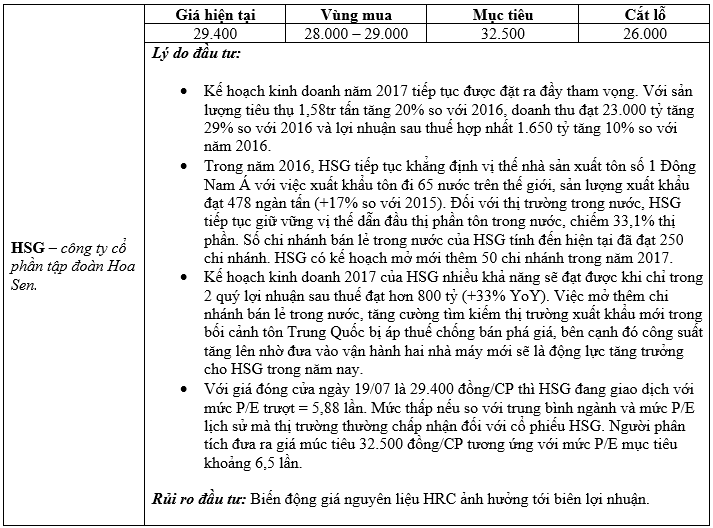

- Theo thông tin từ Công ty cổ phần Tập đoàn Hòa Phát (mã HPG - HOSE), tính riêng quý II/2017, doanh thu toàn Tập đoàn đạt 10.700 tỷ đồng và lợi nhuận sau thuế hơn 1.530 tỷ đồng. Thép xây dựng và ống thép tiếp tục là các sản phẩm đóng góp chính vào kết quả ấn tượng của Hòa Phát 6 tháng đầu năm. Lũy kế 6 tháng đầu năm 2017, Tập đoàn Hòa Phát đạt doanh thu hơn 21.000 tỷ đồng và lợi nhuận sau thuế 3.470 tỷ đồng, tăng tương ứng 36% và 14% so với cùng kỳ 2016.

- Về thép xây dựng, Hòa Phát đã cho ra thị trường hơn 1.015.000 tấn, tăng 33% so với cùng kỳ 2016, hoàn thành hơn 50% kế hoạch năm. Bước đột phá này giúp thị phần tiêu thụ của thép Hòa Phát tăng trưởng từ 22,2% cuối năm 2016 lên trên 24% vào cuối tháng 6/2017. Từ đầu năm nay, Thép Hòa Phát đã xuất khẩu khoảng 90.000 tấn thép xây dựng, thép rút dây sang thị trường các nước như Mỹ, Úc, Malaysia, Singapore, Campuchia, Lào và Philippine.

- Với mặt hàng ống thép, sản lượng bán hàng 6 tháng đạt 273.000 tấn, qua đó nâng thị phần lên mức 26,57%. Công ty hiện đang từng bước nâng cao năng lực sản xuất ở tất cả các nhà máy trên cả nước nhằm đạt sản lượng 1 triệu tấn vào năm 2020. Với công suất 400.000 tấn/năm, Dự án nhà máy tôn mạ màu, mạ lạnh Hòa Phát hiện đang bắt đầu lắp đặt thiết bị dây chuyền theo đúng kế hoạch, dự kiến hoàn thành vào cuối năm 2017, bắt đầu ra sản phẩm trong quý I/2018.

Như kết quả kinh doanh 6 tháng đầu năm được công bố thì EPS 4 quý gần nhất của HPG đạt 4.632 đồng/CP. Với giá đóng cửa ngày 17/07 là 32.850 đồng/CP thì HPG đang được giao dịch ở mức P/E trượt = 7,1 lần. Đây là mức P/E cao hơn so với trung bình ngành và là mức mà thị trường chấp nhận khi tâm lý chung là “lạc quan”. Người phân tích đưa ra quan điểm “phù hợp thị trường” đối với cổ phiếu HPG. Nhà đầu tư nào đã mua được vùng giá thấp trước đó có thể cân nhắc việc chốt lời. Vùng mua hợp lý đối với cổ phiếu HPG là khoảng 28.000 đồng/CP.

2. Cập nhật nhanh công ty CP chiếu xạ An Phú:

- Theo BCTC hợp nhất quý II/2017, CTCP Chiếu xạ An Phú (HOSE: APC) đạt 39 tỷ đồng doanh thu thuần và lãi ròng hơn 17 tỷ đồng, tăng trưởng lần lượt 49% và 34%. Cụ thể, trong quý II/2017, APC đạt doanh thu thuần 39,2 tỷ đồng, tăng 49% so với cùng kỳ năm trước. Đồng thời, giá vốn hàng bán giảm 14% đã đẩy lãi gộp tăng gấp đôi lên mức 28,3 tỷ đồng. Hoạt động tài chính trong kỳ có “bước lùi” đáng kể khi doanh thu chỉ đạt hơn 585 triệu đồng (cùng kỳ 2015 ở mức gần 5,7 tỷ đồng). Chi phí tài chính ở mức hơn 191 triệu đồng. Mặt khác, chi phí bán hàng và chi phí quản lý của Công ty đều tăng so với cùng kỳ năm trước, lần lượt dừng ở mức 656 triệu đồng và 4,1 tỷ đồng. Kết thúc quý II/2017, APC lãi ròng 17,2 tỷ đồng, tăng 34% so với cùng kỳ 2016.

- Lũy kế nửa đầu năm 2017, APC đạt doanh thu thuần 67,3 tỷ đồng, tăng 46% so với cùng kỳ năm trước. Lợi nhuận trước thuế ở mức 35,8 tỷ đồng, tăng 64% và tương đương 83% kế hoạch năm; lãi ròng ở mức 28 tỷ đồng, tăng trưởng 52%.

Theo như kết quả kinh doanh vừa được công bố thì EPS 4 quý gần nhất của APC đạt 4.280 đồng/CP. Với giá đóng cửa ngày 17/07 là 29.950 đồng/CP thì APC đang được giao dịch ở mức P/E trượt = 7 lần. Mức P/E này vẫn thấp hơn so với mức mà thị trường thường chấp nhận là khoảng 8 lần. Vì vậy, người phân tích đưa ra quan điểm “nắm giữ” đối với cổ phiếu APC cho mục tiêu 35.000 đồng/CP.

3. CHIẾN LƯỢC ĐẦU TƯ:

- Thị trường có một phiên giao dịch ngày 17/07 kém tích cực khi VN-Index ghi nhận mức giảm điểm mạnh với khối lượng và giá trị tăng vọt trong khi bên bán hoàn toàn nắm ưu thế. Nếu không có một vài cổ phiếu vốn hóa lớn như SAB, MWG, ROS tăng điểm thì có lẽ mức giảm còn mạnh hơn.

- Người phân tích vẫn cho rằng thị trường sẽ tiếp tục xu hướng giảm trong khoảng ít nhất 2-3 tuần tới và Vn-Index nhiều khả năng sẽ giảm về 730 điểm trước khi có thể tăng trở lại. Mặt bằng định giá cổ phiếu hiện tại vẫn chưa đủ hấp dẫn để xem xét mua vào.

- Nhà đầu tư nên thận trọng ở thời điểm hiện tại, ưu tiên chốt lời và đặc biệt thận trọng trong việc giải ngân mua mới. Một số cổ phiếu sau có thể xem xét mua vào dần ở vùng định giá hấp dẫn: PNJ vùng 84, FPT vùng 42, HSG vùng 29, CTG vùng 17, MWG vùng 88 …

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (18-07-2017)

-

19-07-2017 11:51 PM #130

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 20/07/2017

1. Cập nhật nhanh công ty CP cao su Miền Nam (CSM):

- Công ty Cổ phần Cao su Miền Nam (HOSE: CSM) vừa công bố kết quả kinh doanh quý II/2017. Mặc dù, doanh thu thuần bán hàng và cung cấp dịch vụ của Công ty tăng 17,31% đạt 946 tỷ đồng nhờ tăng giá bán và tăng doanh số, song lãi gộp của Công ty vẫn giảm hơn 30% do giá vốn hàng bán tăng cao tới 823 tỷ đồng bởi giá vật tư cao (cao su tăng cao). Việc giảm chi phí quản lý doanh nghiệp 12% và tăng trưởng mạnh của doanh thu hoạt động tài chính tới 901,93% cũng không thể bù đắp lại được chi phí giá vốn. Lợi nhuận trước thuế của Công ty ở mức 22 tỷ đồng, giảm 71,02% so với quý II/2016.

- Lũy kế 6 tháng, doanh thu của CSM ghi nhận 1.694 tỷ đồng, tăng 13,6% nhưng lợi nhuận trước thuế chỉ đạt 58,5 tỷ đồng, giảm 62% so với cùng kỳ 2016. Như vậy, trong nửa đầu năm, Công ty đã hoàn thành 51% kế hoạch doanh thu nhưng mới chỉ hoàn thành 17% kế hoạch lợi nhuận.

Như kết quả kinh doanh vừa được công bố thì EPS 4 quý gần nhất của CSM đạt 1.800 đồng/CP. Với giá đóng cửa ngày 19/07 là 17.700 đồng/CP thì CSM đang được giao dịch ở mức P/E trượt = 9,8 lần. Đây là mức định giá cao đối với cổ phiếu CSM. Người phân tích đưa ra quan điểm “kém tích cực” đối với cổ phiếu CSM và đưa ra giá hợp lý đối với cổ phiếu này là 14.400 đồng/CP tương ứng với mức P/E mà thị trường thường chấp nhận là 8 lần.

2. Cập nhật nhanh công ty CP dược phẩm Imexpharm (IMP):

- Công ty Cổ phần Dược phẩm IMEXPHARM (HOSE: IMP) vừa công bố báo cáo tài chính quý II/2017. Cụ thể, doanh thu thuần quý II đạt 275,8 tỷ đồng, tăng 16,7% so với quý II/2016. Lợi nhuận trước thuế đạt 42,23 tỷ đồng, tăng thêm 75,5% so với cùng kỳ năm trước. Tuy các khoản chi phí đều tăng lên đáng kể, song tình hình kinh doanh khả quan cùng sự hiệu quả của hoạt động tài chính đã giúp doanh nghiệp đạt được các kết quả trên. Đáng chú ý là doanh thu tài chính tăng 153,3% đạt 9,5 tỷ đồng, chủ yếu đến từ các khoản tiền gửi có kỳ hạn và cổ tức, lợi nhuận được phân phối.

- Lũy kế 6 tháng đầu năm doanh thu ghi nhận 500 tỷ đồng, tăng 16,5% so với nửa đầu năm trước và lợi nhuận trước thuế tăng 47,5% xấp xỉ mức 75 tỷ đồng.

Theo kết quả kinh doanh 6 tháng đầu năm vừa được công ty công bố thì EPS 4 quý gần nhất của IMP đạt 2.800 đồng/CP. Với giá đóng cửa ngày 19/07 là 68.400 đồng/CP thì IMP đang được giao dịch ở mức P/E trượt = 24,4 lần. Đây là mức P/E xấp xỉ mức trung bình ngành hiện tại (so sánh với các công ty dẫn đầu ngành dược). Tuy nhiên, mức P/E này cũng cao hơn đáng kể so với trung bình chung thị trường. Người phân tích đưa ra quan điểm “phù hợp thị trường” đối với cổ phiếu IMP. Nhà đầu tư ngắn hạn có thể xem xét việc chốt lời đối với IMP, nhà đầu tư dài hạn có thể tiếp tục nắm giữ cổ phiếu.

3. CỔ PHIẾU KHUYẾN NGHỊ:

- Vn-Index hiện tại không đại diện tốt cho diễn biến chung của thị trường mà bị tác động mạnh bởi một vài mã vốn hóa lớn mà tiêu biểu là SAB. Hiện tại, nên quan sát VN30 sẽ thấy rõ hơn xu hướng ngắn hạn của thị trường. Dòng tiền vào VN30 đang có dấu hiệu tiếp tục suy giảm. Xu hướng ngắn hạn của thị trường nhìn chung vẫn tiêu cực và nghiêng nhiều hơn về hướng tiếp tục giảm điểm.

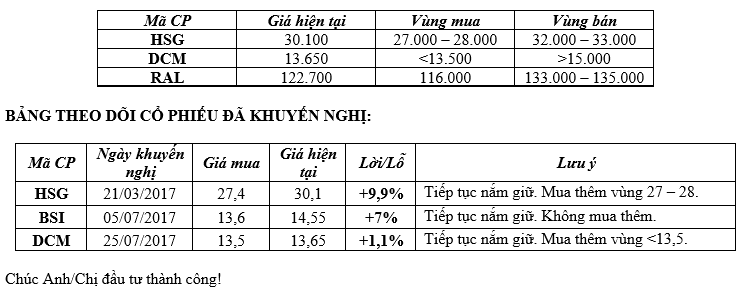

- Xét về mặt định giá, đã bắt đầu xuất hiện một vài cổ phiếu tương đối hấp dẫn về mặt định giá nhưng số lượng chưa nhiều. Nhà đầu tư vẫn nên thận trọng ở giai đoạn hiện tại, tiếp tục duy trì tỷ trọng tiền mặt cao trong danh mục và thận trong trọng việc giải ngân mua mới. Có thể xem xét mua vào trước 50% cơ số đối với HSG ở vùng giá 28.000 – 29.000 đồng/CP.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (20-07-2017)

-

21-07-2017 12:34 AM #131

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 21/07/2017

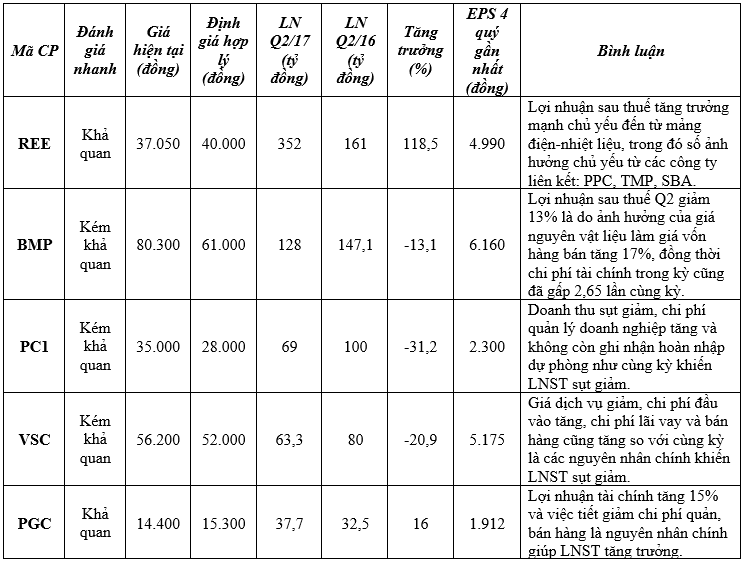

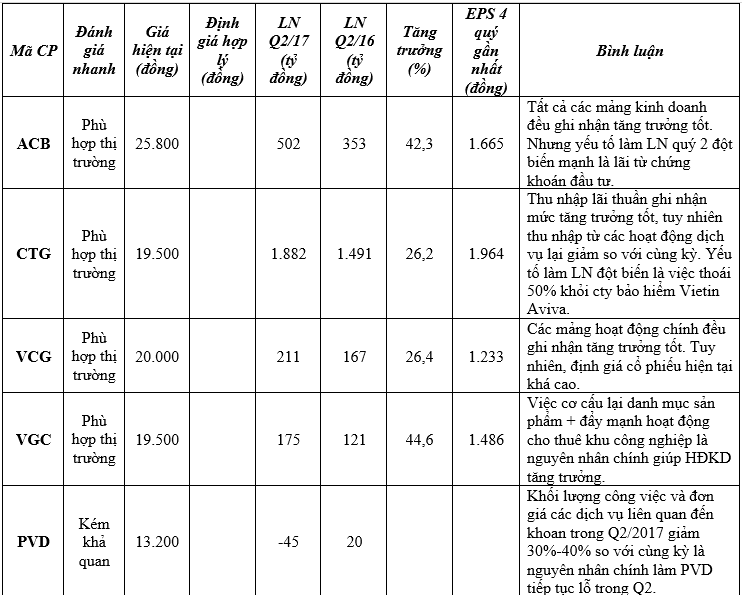

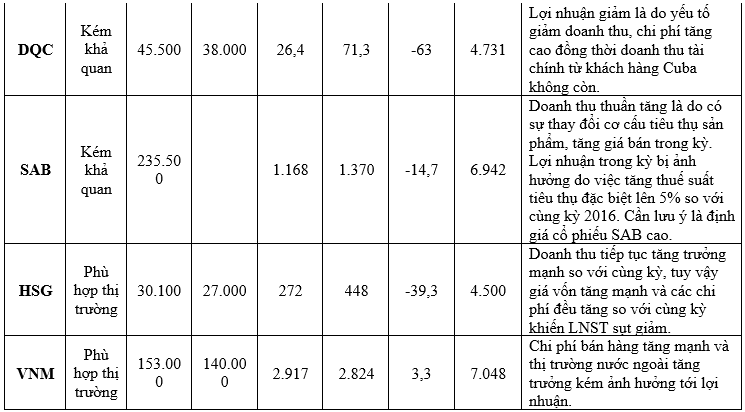

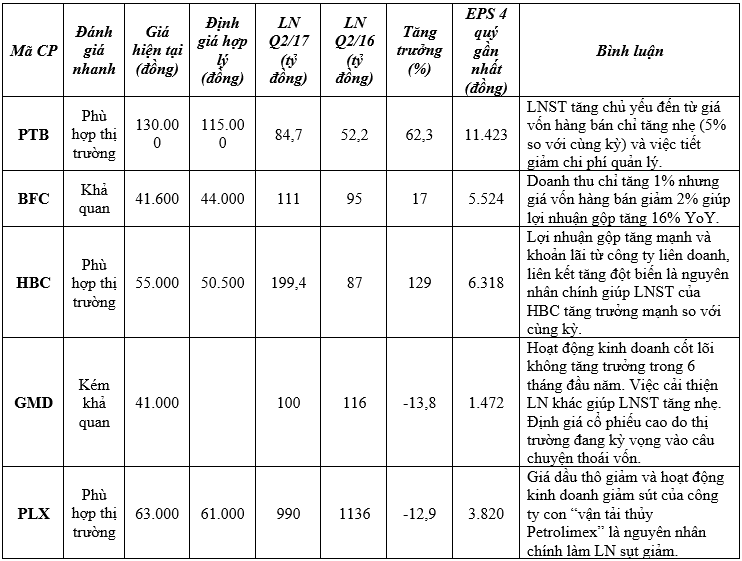

1. Cập nhật kết quả kinh doanh quý 2 một số doanh nghiệp và đánh giá nhanh:

2. CHIẾN LƯỢC ĐẦU TƯ:

- Xu hướng thị trường sắp tới nhiều khả năng sẽ là đi ngang hoặc tiếp tục giảm nhẹ. Sau khi báo cáo quý 2 được công bố, thị trường sẽ tiến hành đánh giá lại về mặt định giá cũng như triển vọng của từng cổ phiếu. Khả năng xảy ra hiện tượng phân hóa mạnh, các cổ phiếu có kết quả kinh doanh tích cực và định giá về vùng hấp dẫn sẽ vẫn có dòng tiền quan tâm và ngược lại. Nhà đầu tư không nên quá quan tâm đến diễn biến thị trường chung thời điểm hiện tại, mà nên tập trung đánh giá cổ phiếu mình đang nắm giữ hoặc có ý định mua/bán.

- Xét về mặt định giá, hiện tại mặt bằng định giá cổ phiếu đang ở mức vừa phải. Định giá thử một số cổ phiếu đã có kết quả kinh doanh quý 2 và so sánh với giá cổ phiếu đang giao dịch hiện tại, người phân tích thấy vẫn chưa đủ hấp dẫn để giải ngân vì lợi nhuận kỳ vọng thu được quá mỏng (chỉ khoảng 10%). Có lẽ, giá cổ phiếu cần điều chỉnh thêm nữa mới thực sự hấp dẫn và tạo ra cơ hội tốt để giải ngân.

- Nhìn chung, nhà đầu tư nên duy trì tỷ trọng tiền mặt khoảng 50% trong danh mục. Việc giải ngân mua mới cần thận trong và nghiên cứu kỹ càng trong giai đoạn hiện tại. Có thể xem xét mua vào trước 50% cơ số đối với cổ phiếu HSG ở vùng giá 28.500 – 29.500 đồng/CP.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (24-07-2017)

-

25-07-2017 12:46 AM #132

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 25/07/2017

1. Cập nhật KQKD quý 2 và đánh giá nhanh:

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường nhiều khả năng sẽ có nhịp hồi phục ngắn hạn trong 2-3 phiên tới. Tuy nhiên, giá trị giao dịch và khối lượng giao dịch giảm dần trong các phiên gần đây cho thấy dòng tiền vẫn thận trọng tham gia vào thị trường trong giai đoạn hiện tại.

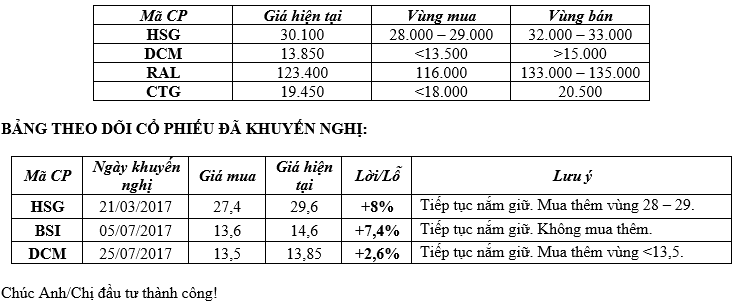

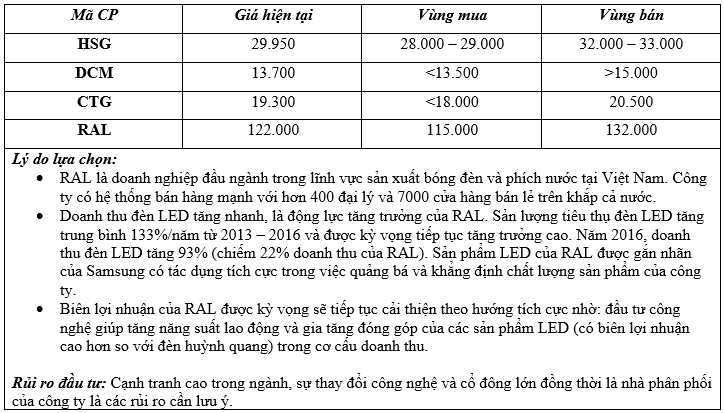

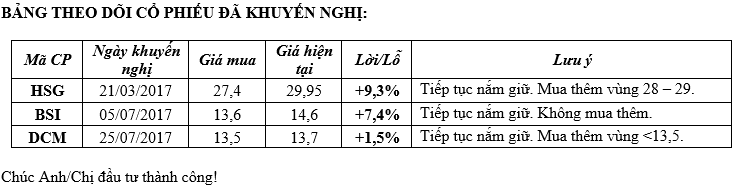

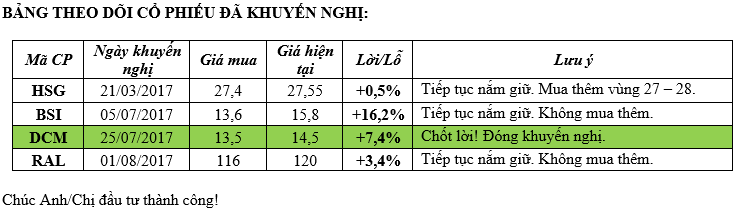

- Về mặt định giá cổ phiếu, sau đợt giảm tương đối vừa qua cũng đã bắt đầu xuất hiện một số mã cổ phiếu đã về vùng định giá hấp dẫn, tuy nhiên số lượng chưa nhiều. Nhà đầu tư có thể cân nhắc giải ngân trước 50% cơ số đối với các cổ phiếu HSG và DCM ở vùng giá hiện tại. Xem xét mua vào đối với RAL ở vùng 116.000 đồng/CP và CTG vùng 18.000 đồng/CP. Nên duy trì tỷ trọng cổ phiếu khoảng 50% trong danh mục ở thời điểm hiện tại và thận trọng xem xét kỹ khi thực hiện việc mua mới.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (25-07-2017)

-

25-07-2017 08:05 AM #133

- Ngày tham gia

- Apr 2017

- Bài viết

- 356

- Được cám ơn 17 lần trong 15 bài gởi

Theo PTKT thì ngày 24/07/2017 thị trường đã xác nhận xu hướng điều chỉnh, nên thận trọng khi quyết định mua cổ phiếu.

-

27-07-2017 01:25 AM #134

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 27/07/2017

1. Cập nhật KQKD Q2 và đánh giá nhanh:

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Dòng tiền đổ mạnh vào các cổ phiếu vốn hóa lớn mà tiêu biểu phải kể đến hai nhóm dẫn dắt là ngân hàng và bất động sản đã giúp thị trường có một phiên tăng điểm tốt với thanh khoản toàn thị trường được cải thiện. Tuy nhiên, thị trường đã có 3 phiên tăng điểm liên tiếp và sắp sửa tiếp cận khu vực kháng cự mạnh. Vì vậy, trong các phiên tới áp lực bán sẽ gia tăng và điều chỉnh giảm là điều khó tránh khỏi.

- Về mặt định giá cổ phiếu, vài phiên tăng điểm vừa qua lại làm cho việc tìm kiếm cổ phiếu định giá rẻ trở nên khó khăn hơn. Thị trường tăng lại tương đối sớm khi mặt bằng giá giảm về mức chưa đủ rẻ sẽ khó có khả năng đi xa và tiềm ẩn “bẫy tăng giá”. Thị trường nhìn chung đang trong giai đoạn khó giao dịch và tìm kiếm lợi nhuận. Việc dự báo thị trường chung hiện tại dễ phạm phải sai lầm và việc lướt sóng ngắn hạn cũng đầy rủi ro. Chiến lược phù hợp nhất hiện tại là bỏ qua việc dự báo thị trường chung mà đi sâu vào việc tìm hiểu và định giá kỹ cổ phiếu mà mình định mua/bán. Khi giá cổ phiếu giảm làm cho định giá hấp dẫn có thể xem xét giải ngân dần dần và khi giá cổ phiếu tăng làm định giá kém hấp dẫn thì cần nhắc chốt lời (giảm mua – tăng bán). Nhà đầu tư có thể xem xét một số mã cổ phiếu và vùng mua/bán như bên dưới:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

27-07-2017 11:17 PM #135

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 28/07/2017

1. Cập nhật KQKD Q2 và đánh giá nhanh:

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường chịu áp lực bán đáng kể khi lượng hàng T3 bắt đáy được giao dịch ngày hôm nay. Xem xét VN30, ta có thể thấy khối lượng giao dịch tiếp tục sụt giảm và khu vực kháng cự 745 điểm vẫn chưa thể bị chinh phục. Trong ngắn hạn thị trường nhiều khả năng sẽ quay trở lại xu hướng giảm điểm, lạc quan hơn là đi ngang. Vn-Index nhiều khả năng sẽ rơi về vùng 730-750 điểm trước khi có thể có một đợt hồi phục trở lại.

- Về mặt định giá cổ phiếu, người phân tích vẫn cho rằng mặt bằng định giá hiện tại là không mấy hấp dẫn. Giá cổ phiếu cần điều chỉnh sâu hơn mới tạo ra các cơ hội mua an toàn và kỳ vọng lợi nhuận thu được đủ hấp dẫn để tham gia.

- Thị trường hiện tại nhìn chung đang ở giai đoạn khó dự báo cũng như giao dịch tìm kiếm lợi nhuận. Nhà đầu tư thiếu kinh nghiệm có thể dễ dàng bị mắc kẹt và mất lợi nhuận thậm chí thua lỗ nếu thiếu kiên nhẫn và vội vàng đua theo khi cổ phiếu tăng giá. Nên thận trọng ở thời điểm hiện tại, không sử dụng margin, duy trì tỷ trọng tiền mặt khoảng 50% trong danh mục và hạn chế việc lướt sóng ngắn hạn. Chiến lược tối ưu nhất thời điểm hiện tại là: tìm hiểu và định giá thật kỹ cổ phiếu mà mình định mua/bán. Từ đó xác định vùng mua/bán hợp lý cho từng mã cổ phiếu. Sau đó, tận dụng các nhịp giảm sâu của thị trường chung để mua tích lũy dần các cổ phiếu cơ bản tốt khi về vùng mua (định giá cổ phiếu hấp dẫn) và ngược lại. Một số cổ phiếu có thể xem xét như bảng bên dưới:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

29-07-2017 11:21 AM #136

- Ngày tham gia

- Dec 2013

- Bài viết

- 24

- Được cám ơn 3 lần trong 3 bài gởi

cũng được đó nhưng cầm vài năm mới thích

-

31-07-2017 01:01 AM #137

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 31/07/2017

1. Cập nhật KQKD Q2 và đánh giá nhanh:

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường cuối tuần trước (28/07) tăng điểm tốt với cả thanh khoản và giá trị giao dịch được cải thiện so với các phiên liền trước. Đà tăng điểm được dẫn dắt bởi nhóm cổ phiếu vốn hóa lớn mà tiêu biểu là nhóm ngân hàng (với kết quả kinh doanh 6 tháng/2017 tăng trưởng tốt). Một loạt các ông lớn trong nhóm VN30 cũng vừa công bố kết quả HĐKD Q2 nhìn chung khá tích cực về mặt con số, tiêu biểu là: VIC, BVH và VNM. Tuy nhiên, đánh giá sơ bộ về kết quả HĐKD của người phân tích lại cho thấy những dấu hiệu không quá lạc quan về chất lượng tăng trưởng hoạt động kinh doanh cốt lõi của một số cổ phiếu trong nhóm VN30. Một số trường hợp cần lưu ý: “ACB và CTG nếu loại trừ các khoản lợi nhuận bất thường từ kinh doanh chứng khoán hay thoái vốn thì lợi nhuận không có sự đột phá mạnh. BVH mặc dù mảng kinh doanh bảo hiểm tăng trưởng tốt nhưng lợi nhuận tăng trưởng mạnh lại chủ yếu đến từ hoạt động tài chính. VNM tốc độ tăng trưởng doanh thu tiếp tục chậm lại và thị trường nước ngoài tăng trưởng kém …”.

- Với việc dòng tiền vẫn duy trì tốt và kết quả kinh doanh Q2 của nhóm cổ phiếu dẫn dắt vừa được công bố nhìn chung tích cực thì thị trường nhiều khả năng sẽ tiếp tục xu hướng tăng điểm trong ngắn hạn. Tuy nhiên, xét về mặt định giá cổ phiếu thì người phân tích vẫn duy trì quan điểm “mặt bằng định giá hiện tại kém hấp dẫn”. Vì vậy, thị trường dù có tiếp tục tăng điểm nhưng rủi ro ngày càng lớn hơn, có thể xuất hiện bẫy tăng giá và hoạt động kéo xả ở nhiều cổ phiếu.

- Nhà đầu tư nên thận trọng ở thời điểm hiện tại! Không đua theo các cổ phiếu đã tăng giá dù cho báo cáo kết quả HĐKD quý 2 có tích cực đi chăng nữa vì giá cổ phiếu gần như đã tăng và phản ánh đầy đủ sự tăng trưởng lợi nhuận này. Nên duy trì tỷ trọng cổ phiếu tối đa khoảng 50% trong danh mục và không sử dụng margin ở thời điểm hiện tại. Tuy nhiên, vẫn có thể xem xét giải ngân dần đối với các cổ phiếu có cơ bản tốt và giá đã điều chỉnh giảm sâu về vùng định giá hợp lý. Một số cổ phiếu nhà đầu tư có thể tham khảo với vùng mua/bán như bên dưới:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (31-07-2017)

-

02-08-2017 12:06 AM #138

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 02/08/2017

1. Cập nhật KQKD Q2 và đánh giá nhanh:

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường sẽ vẫn tiếp tục xu hướng tăng trong ngắn hạn và có thể chinh phục mốc 800 điểm. Tuy nhiên, có thể cần một nhịp điều chỉnh nhẹ trong phiên hoặc 1-2 phiên điều chỉnh để kiểm tra lại ngưỡng hỗ trợ 784 điểm. Thị trường tăng nhưng chủ yếu là nhờ sự nâng đỡ rất rõ của các cổ phiếu trụ cột như SAB, PLX, VCB … trong khi số mã giảm lại nhiều hơn số mã tăng, điều này cho thấy đà tăng này có độ thật và tính bền vững không cao.

- Nhịp tăng này có thể là nhịp tăng cuối của Index trong năm nay trước khi có một đợt điều chỉnh để đón báo cáo quý 3. Nhà đầu tư cần đặc biệt lưu ý vấn đề bẩy tăng giá và hiện tượng kéo xả trên toàn thị trường cũng như ở nhiều cổ phiếu cụ thể trong giai đoạn hiện tại và đặc biệt khi Vn-Index vượt 800 điểm.

- Định giá cổ phiếu hiện tại vẫn kém hấp dẫn! Nhà đầu tư nên thận trọng ở thời điểm hiện tại, tránh việc mua đuổi khi giá cổ phiếu đã tăng. Nên duy trì tỷ trọng cổ phiếu tối đa khoảng 50% trong danh mục và tuyệt đối không sử dụng margin. Đối với một số cổ phiếu cơ bản tốt và đã điều chỉnh giảm sâu có thể cân nhắc giải ngân dần nhưng với tỷ trọng thấp. Nhà đầu tư có thể xem xét một số cổ phiếu với vùng mua/bán như bên dưới:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

08-08-2017 10:57 AM #139

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 08/08/2017

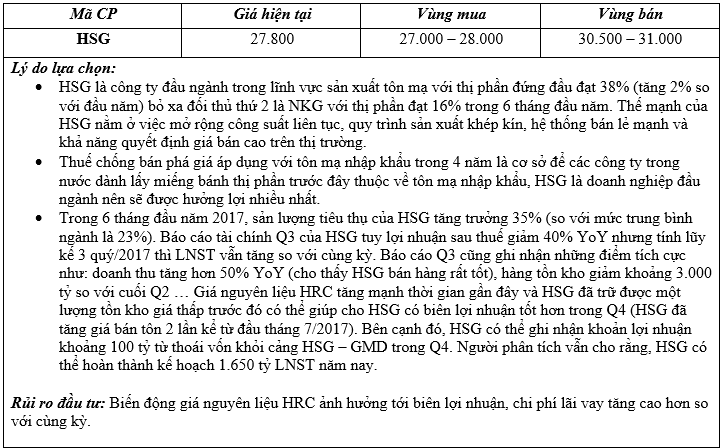

1. Cập nhật cổ phiếu HSG:

a. Kết quả kinh doanh Q3/2017:

- Sản lượng tiêu thụ duy trì mức tăng trưởng mạnh: Doanh thu của HSG trong quý 3/2017 ở mức 7.231 tỷ đồng, đạt mức tăng trưởng doanh thu đạt 57% YoY nhờ sản lượng tiêu thụ thép tăng 46% YoY. Theo VSA, sản lượng tiêu thụ tôn mạ toàn thị trường đạt tăng trưởng tích cực 19% trong nửa đầu năm 2017. Thị phần của HSG tăng lên 38% từ mức 32% trong năm 2016, nhờ dây chuyền sản xuất tôn mạ của công ty đi vào hoạt động trong tháng 6/2016 với công suất hàng năm đạt 400.000 tấn.

- Tỷ suất lợi nhuận gộp vẫn giảm theo giá thép thế giới: Theo đà giảm giá thép thế giới, tỷ suất lợi nhuận gộp của HSG tiếp tục giảm còn 15,1% trong quý 3/2017 từ mức 18,6% trong quý 2/2017 và 24,3% trong quý 3/2016. Đợt giảm gần đây do giá bán trên thị trường giảm sau khi giá thép cán nóng giảm khoảng 13% trong quý, so với mức tăng 15% trong quý trước và tăng 28% trong cùng kỳ năm trước. Do đó, tỷ suất lợi nhuận của công ty giảm 2% YoY còn 1.092 tỷ đồng.

- Lợi nhuận ròng quý 3/2017 giảm mạnh 39% YoY còn 271,6 tỷ đồng (quý 2 theo dương lịch), mặc dù vậy, chúng tôi cho rằng lợi nhuận ròng có nhiều khả năng phục hồi trong quý 4 niên độ tài chính 2017. Lũy kế 9 tháng đầu niên độ tài chính 2017, doanh thu và lợi nhuận ròng đạt 19.210 tỷ đồng (+49% YoY) và 1.126 tỷ đồng (+7% YoY). Theo VSA, tổng sản lượng tiêu thụ thép của HSG trong 9 tháng đầu năm 2017 đạt 1,14 triệu tấn, tăng 31% YoY.

b. Triển vọng Q4/2017:

- Chúng tôi ước tính tỷ suất lợi nhuận quý cuối có thể hồi phục đáng kể so với quý trước, nhờ giá thép cán nóng hồi phục mạnh, tăng lên 21% từ mức thấp nhất trong tháng 5, nhu cầu từ Trung Quốc phục hồi mạnh mẽ.

- Thêm vào đó, dây chuyền thép cán nguội mới khởi công vào tháng 7 có công suất 350.000 tấn/năm cũng giúp công ty tiết kiệm chi phí sản xuất. Khoảng 25% tổng nhu cầu thép cán nguội của HSG nhập từ nhà sản xuất khác. Giá thép cán nguội thường biến động cùng giá thép cán nóng, và thuế nhập khẩu thép cán nguội là 7% so với 0% đối với thép cán nóng. Do đó, theo HSG, giá thép cán nguội tự sản xuất thấp hơn khoảng 7% so với giá thép cán nguội mua từ bên ngoài. Với dây chuyền sản xuất mới này, HSG có thể tự đáp ứng nhu cầu thép cán nguội và cải thiện tỷ suất lợi nhuận.

c. Định giá và quan điểm đầu tư:

- Ở mức giá hiện tại, HSG đang giao dịch tại PE dự phóng năm 2017 và 2018 là 6,3x và 5,5x. Chúng tôi nâng khuyến nghị từ NẮM GIỮ lên MUA cổ phiếu với giá mục tiêu 1 năm là 33.100 đồng/cp dựa trên PE mục tiêu là 7x.

- Bên cạnh mảng kinh doanh cốt lõi của HSG ước tính cải thiện trong thời gian tới từ mức thấp trong quý trước, việc công ty thoái vốn khỏi cảng Hoa Sen – Gemadept cũng có thể là yếu tố hỗ trợ lên giá cổ phiếu. Tuy nhiên, chúng tôi cho rằng HSG phù hợp với nhà đầu từ có khả năng chịu rủi ro cao do tỷ suất lợi nhuận của công ty biến động khá mạnh trong những năm gần đây.

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường ngày 07/08 vẫn tiếp tục tăng điểm. Tuy nhiên, áp lực chốt lời gia tăng khiến cho VN-Index không thể đóng cửa ở mức điểm cao nhất. Về mặt kỹ thuật thì nhiều khả năng Index cần một vài phiên điều chỉnh để kiểm tra lại vùng hỗ trợ 784 điểm trước khi có thể chinh phục các mốc điểm số cao hơn.

- Thị trường tăng điểm nhưng mức độ rủi ro lại khá cao khi đà tăng bị phụ thuộc vào số ít mã dẫn dắt, tiêu biểu là: SAB, PLX và GAS. Bên cạnh đó, dòng tiền lại có xu hướng tập trung vào nhóm cổ phiếu đầu cơ. Tuy nhiều cổ phiếu đã có sự điều chỉnh trong thời gian qua, nhưng mặt bằng định giá cổ phiếu nhìn chung vẫn chưa thật sự hấp dẫn.

- Nhà đầu tư nên duy trì tỷ trọng cổ phiếu tối đa là 60% trong danh mục và không sử dụng margin ở thời điểm hiện tại. Ưu tiên chốt lời đối với các cổ phiếu đã đạt kỳ vọng và thận trọng trong việc giải ngân mua mới. Tuy nhiên, vẫn có thể xem xét giải ngân dần đối với các cổ phiếu có cơ bản tốt khi về vùng định giá hợp lý.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

08-08-2017 03:07 PM #140

- Ngày tham gia

- Aug 2017

- Bài viết

- 10

- Được cám ơn 0 lần trong 0 bài gởi

Bài viết phân tích khá cụ thể. Cảm ơn thông tin bạn đã chia sẻ.

Công ty du lịch việt chuyên dịch vụ tour du lịch https://dulichviet.net.vn/ và viễn thông https://internetvietnam.net/ phục vụ cho quý khách. Bên cạnh đó mạng xã hội : https://www.scout.org/user/2802935 và https://glitch.com/@dulichviet và https://www.podomatic.com/podcasts/phamthithuyvan2000 chất lượng là hàng đầu Việt Nam

Trích dẫn

Trích dẫn

Thông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks