-

25-09-2017 12:01 AM #161

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Bác cứ theo khuyến nghị của em từ từ mã gỡ lại và có lời thôi. Chúc bác đầu tư thành công!

Bác cứ theo khuyến nghị của em từ từ mã gỡ lại và có lời thôi. Chúc bác đầu tư thành công! Gửi bởi gamudalandvip

Gửi bởi gamudalandvip

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

25-09-2017 12:02 AM #162

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

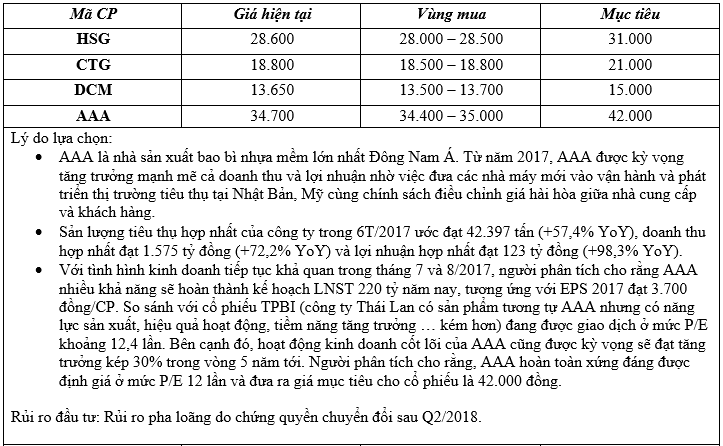

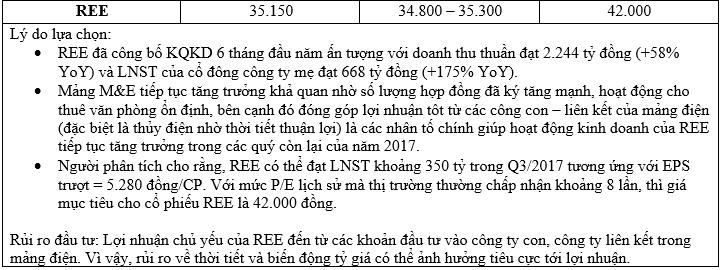

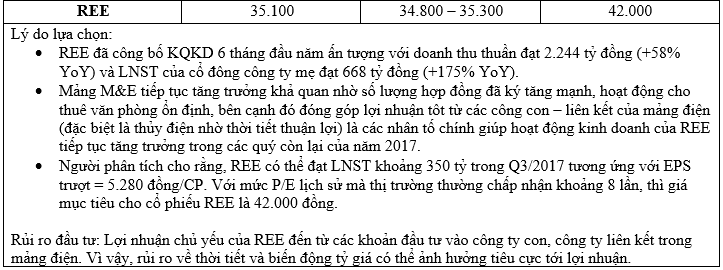

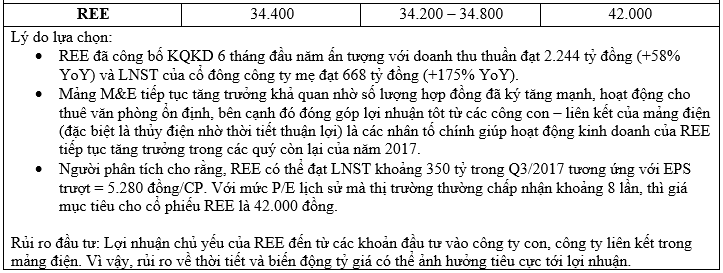

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 25/09/2017

1. Cập nhật cổ phiếu VDP:

- Năng lực sản xuất: Nhà máy của VDP bao gồm 3 xưởng sản xuất và 10 dây chuyền sản xuất. Theo ban lãnh đạo năng lực sản xuất của VDP bao gồm 2-3 tỷ sản phẩm non-betalactam, 1 tỷ sản phẩm Cephalosporin, 1 tỷ sản phẩm Penicilin, 20-30 triệu ống, và 2-3 triệu gói.

- Sản phẩm đăng ký thương hiệu: Theo ban lãnh đạo, VDP có tổng cộng 250 sản phẩm. 5 sản phẩn hàng đầu chiếm 40% doanh thu, và 10 sản phẩ hàng đầu chiếm tới 70% doanh thu. 5 sản phẩm bán chạy nhất của công ty bao gồm: Cevit, Gynapax, Xitrina, Cefuroxim và Auginexine.

- Mạng lưới phân phối của VDP tập trung chủ yếu tại thị trường Hà Nội và TP Hồ Chí Minh, với 3 cửa hàng trưng bày tại mỗi thành phố. Các sản phẩm VDP chủ yếu phân phối thông qua trung tâm dược phẩm địa phương và trung ương đến các công ty và bệnh viện.

- Theo ban lãnh đạo kênh OTC chiếm 70% doanh thu thuần, và kênh ETC chiếm 30% doanh thu thuần. Công ty dự kiến duy trì tỷ lệ doanh thu từ kênh ETC ở mức 25-30% doanh thu thuần.

- Tại VDP, sản phẩm betalactam chiếm 60-70% doanh thu thuần do có giá trị cao. Tuy nhiên, do chi phí sản xuất tương đối cao, các sản phẩm betalactam có biên lợi nhuận gộp thấp hơn các sản phẩm non - betalactam.

- VDP dự kiến đạt 419 tỷ đồng doanh thu thuần (+6,8% YoY) và 60 tỷ đồng lợi nhuận trước thuế (-20% YoY) trong đó 42 tỷ đồng từ hoạt động kinh doanh chính (+17,7% YoY) và 18 tỷ đồng từ chuyển nhượng đất. Trong năm 2017 sẽ không phát sinh thêm thu nhập từ chuyển đổi đất đai vào năm 2018.

- Trong 6 tháng đầu năm 2017, doanh thu thuần đạt 196 tỷ đồng (+7,9% YoY), hoàn thành 47% kế hoạch năm. Lợi nhuận trước thuế đạt 42 tỷ đồng (-1,4% YoY), trong đó hoạt động kinh doanh chính là 26 tỷ đồng (so với nửa đầu năm 2016 là 9 tỷ đồng), trong khi lợi nhuận từ hoạt động kinh doanh khác đạt 16 tỷ đồng (chuyển nhượng đất) (so với nửa đầu năm 2016: 34 tỷ đồng).

- Với giả định VDP đạt được mục tiêu 2017, EPS sẽ đạt 3.380 đồng và EPS từ kinh doanh cốt lõi sẽ đạt 2.366 đồng (giả định trừ 10% tiền thưởng và phúc lợi). Cổ phiếu đang được giao dịch tại PE 2017 là 11,3x và PE cốt lõi 2017 là 16,1x.

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Thị trường kết thúc tuần với phiên giao dịch ngày 22/09 diễn biến tích cực, khi VN-Index đóng cửa với mức tăng 3,2 điểm (+0,4% so với phiên liền trước). Số mã tăng và giảm là tương đối cân bằng, khối lượng và giá trị giao dịch cải thiện so với các phiên liền trước. Nhiều khả năng, thị trường vẫn sẽ duy trì xu hướng tăng điêm trong ngắn hạn.

- Tuy thị trường vẫn tích cực trong ngắn hạn, nhưng nhà đầu tư vẫn nên thận trọng ở thời điểm hiện tại! Chỉ nên giao dịch bằng tiền mặt và không sử dụng margin. Có thể xem xét mua vào đối với các cổ phiếu cơ bản tốt khi giá cổ phiếu điều chỉnh về vùng định giá hợp lý.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

25-09-2017 10:20 AM #163

- Ngày tham gia

- Sep 2017

- Bài viết

- 1

- Được cám ơn 1 lần trong 1 bài gởi

Bài viết rất hữu ích

-

Những thành viên sau đã cám ơn :

nguyenhaithanh1108 (26-09-2017)

-

26-09-2017 01:43 AM #164

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 26/09/2017

1. Cập nhật cổ phiếu SLS:

- Mặc dù kết quả kinh doanh Quý 4 của SLS không tăng trưởng so với cùng kỳ năm trước, nhưng cả năm 2016/2017, SLS đạt kết quả khả quan trong lợi nhuận. Doanh thu cả niên vụ 2016/2017 đạt 548 tỷ đồng, giảm 9% so với niên vụ 2015/2016 (605 tỷ đồng). Doanh thu giảm do giá bán giảm, sản lượng đường tiêu thụ trong kỳ giảm, đường tồn kho nhiều. Lợi nhuận sau thuế đạt 163 tỷ đồng (+19% YoY). SLS không đạt được doanh thu như kế hoạch, nhưng hoàn thành vượt 153.3% kế hoạch lợi nhuận trước thuế.

- Ban lãnh đạo Công ty cũng như ĐHCĐ đã giao phó chỉ tiêu cho năm tài chính 2017/2018 của SLS như sau: doanh thu 798 tỷ (+46% YoY), LNST 55,8 tỷ (-66% YoY). Kế hoạch đưa ra về lợi nhuận là thận trọng, do Ban lãnh đạo công ty lo ngại yếu tố (1) giá thành và (2) giá bán đường. Cụ thể, giá thành sản xuất đường trong năm tới kỳ vọng sẽ tăng 2,000 đồng/kg (khoảng 20%) do chi phí khấu hao của nhà máy mới được đưa vào và chi phí lãi vay. Giá bán đường diễn biến khó lường khi đường trong nước phải cạnh tranh với đường Thái Lan, khi hiệp định AFTIGA sẽ đưa mức thuế nhập khẩu đường từ nước này từ 30% về 0% và dỡ bỏ toàn bộ hạn ngạch.

- SLS sẽ thay toàn bộ công nghệ cũ của Trung Quốc thành công nghệ Ấn Độ, nâng cao chất lượng sản phẩm. SLS hiện đang gấp rút hoàn thiện nhà máy và lắp đặt máy móc thiết bị, chuẩn bị cho vụ mới trong 2.5 tháng tới. Bên cạnh đó, công ty cũng sẽ thực hiện chương trình trồng mía vụ thu, tăng nâng suất lên 20 – 30% so với vụ chính. Chương trình này giúp giải quyết được trễ vụ cho người nông dân, tránh trùng với vụ ngô, giải quyết vấn đề thiếu nhân công và sức ép phải tăng công suất. Với vùng nguyên liệu có diện tích 7,600 ha, nhà máy công suất 5000 TMN, tỷ lệ thu hao mía giữ vững mức hiện tại (7.78), cùng điều kiện thời tiết thuận lợi, SLS kỳ vọng sản lượng mía ép năm tới đạt 490,000 – 530,000 tấn, sản lượng đường đạt từ 50,000 – 60,000 tấn đường.

- Chuyển hướng sang kinh doanh đường trong nước, thay vì xuất khẩu sang Trung Quốc như trước kia. SLS lên kế hoạch bán sản phẩm đường tinh luyện RE cho các nhà máy sản xuất bánh kẹo và nước ngọt trong khu vực và một số tỉnh lân cận.

- Dự đoán doanh thu Quý 1 cũng như cả năm tài chính 2017/2018 của SLS nhiều khả quan, tuy nhiên tỷ suất lợi nhuận sẽ kém khả quan hơn so với năm trước. Doanh thu 2017/2018 kỳ vọng sẽ đạt kế hoạch (+46%) do sản lượng đường tăng (dự kiến +20% so với năm nay). Chúng tôi nhận định SLS nhiều khả năng sẽ hoàn thành được kế hoạch lợi nhuận đặt ra trong niên vụ 2017/2018 ở mức 55 tỷ đồng, nhưng để vượt mức lợi nhuận năm 2016/2017 thì cần theo dõi thêm các yếu tố như: yếu tố thời tiết niên vụ mới, năng suất của khu vực canh tác, sự hiệu quả của nhà máy mới, áp lực lên giá bán do đường Thái Lan nhập khẩu, chi phí mới phát sinh như chi phí khấu hao và chi phí lãi vay.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

26-09-2017 10:56 PM #165

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 27/09/2017

1. Cập nhật cổ phiếu MWG:

- CTCP Đầu tư Thế giới Di động (MWG) đã công bố KQKD sơ bộ 8 tháng 2017 với doanh thu đạt 42,3 nghìn tỷ đồng (+56% so với cùng kỳ năm ngoái) và LNST đạt 1,45 nghìn tỷ đồng (+30% YoY). MWG duy trì KQKD tích cực đến từ tốc độ mở cửa hàng nhanh chóng, đóng góp đầy đủ cả năm từ các cửa hàng mở trong năm 2016 và tăng trưởng 85% từ doanh số bán hàng online.

- Trong 8 tháng 2017, MWG đã mở 90 cửa hàng Thegioididong mới (điện thoại di động) và 219 cửa hàng DienmayXANH mới (điện tử tiêu dùng), đưa tổng số cửa hàng lên lần lượt 1.041 và 475 tính đến cuối tháng 8/2017. Tính đến hôm nay, MWG đã có 1.055 cửa hàng Thegioididong và 527 cửa hàng DienmayXANH, cả hai chuỗi này đều đã vượt dự phóng 2017 của chúng tôi lần lượt là 1.040 và 506. Do đó, chúng tôi cho rằng sẽ vẫn còn tỷ lệ tăng tiềm năng đối với dự báo LN của chúng tôi, đặc biệt trong năm 2018, khi sẽ ghi nhận đóng góp đầy đủ cả năm từ các cửa hàng mở trong 2017.

- Trong 8 tháng 2017, MWG đã mở 105 cửa hàng BachhoaXANH mới, đưa tổng số cửa hàng lên 153, và đang trên đà đạt dự phóng 300 cửa hàng của chúng tôi vào cuối năm 2017, khi chúng tôi cho rằng tốc độ mở cửa hàng sẽ tăng tốc gần về cuối năm. Doanh số trung bình/cửa hàng ở mức trên 40.000 USD mặc dù mở nhiều cửa hàng mới, cho thấy doanh số hàng tháng của các cửa hàng cũ có cải thiện tốt.

- LNST trong tháng 8/2017 tăng 37% so với tháng 8/2016, tăng tốc từ mức tăng trưởng 35% trong tháng 7/2017 so với tháng 7/2016, và 28% trong 6 tháng 2017 so với 6 tháng 2016. Diễn biến này củng cố cho kỳ vọng của chúng tôi rằng tăng trưởng lợi nhuận sẽ tăng tốc trong nửa cuối 2017, khi một vài chi phí lớn như chiến dịch marketing cho DienmayXANH và gia tăng thưởng tiền mặt cho CB-CNV được thực hiện chủ yếu trong nửa cuối 2016 trong khi được phân bổ cân bằng hơn trong cả năm 2017, khiến 6 tháng đầu 2016 là mức cơ sở cao tính theo biên LNST.

- Tại mức giá đóng cửa ngày 26/09 là 117.100 đồng/CP thì MWG đang giao dịch ở mức P/E dự phóng theo kế hoạch kinh doanh là 16,4 lần. Người phân tích đưa ra quan điểm “phù hợp thị trường” đối với cổ phiếu MWG.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

27-09-2017 11:47 PM #166

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 28/09/2017

1. Cập nhật cổ phiếu LTG:

- Trong trung hạn, LTG tập trung tái cơ cấu mạng lưới phân phối nhằm cải thiện mảng thuốc bảo vệ thực vật (CPC) và mảng giống. Trong khi đó, việc điều chỉnh diện tích trồng tương ứng với tiến độ bán gạo sẽ giúp công ty quản lý hàng gạo tồn kho hiệu quả hơn, giúp mảng gạo hòa vốn vào năm 2018. Công ty ước tính phân khúc này chịu lỗ khoảng 100 tỷ đồng trong năm 2017 (so với lỗ 220 tỷ đồng trong năm 2016) và hòa vốn vào năm 2018.

- Trong dài hạn, công ty dự kiến hợp tác với Công ty TNHH Phát triển Khoa học Viên Thị Hồ Nam sẽ là một yếu tố có lợi giúp phân khúc gạo phát triển. Hunan Yuan’s Science Techonology là công ty chuyên nghiên cứu và phân phối giống lúa lai. Công ty được thành lập bởi Yuan Longping, người tạo ra giống lúa lai đầu tiên tại Trung Quốc.

- Chúng tôi ước tính doanh thu thuần năm 2017 &2018 ở mức 8.690 tỷ đồng (+11,7% YoY) và 8.816 tỷ đồng (+1,4% YoY). Thêm vào đó, lợi nhuận ròng ước tính ở mức 428 tỷ đồng (+22.8% YoY) trong năm 2017 và 507 tỷ đồng (+18.4% YoY) trong năm 2018. Quỹ khen thưởng phúc lợi có thể duy trì ở mức 15%, tương ứng EPS 2017 & 2018 là 5.391 đồng và 6.381 đồng.

- Ở mức giá hiện tại là 50.500 đồng/cp, LTG đang giao dịch tại PE 2017 và 2018 ở mức 9,4x và 7,9x, là tương đối rẻ do (1) Thị phần thuốc bảo vệ thực vật lớn nhất với 21% so với công ty có thị phần lớn thứ 2 là chỉ 7%, (2) vị trí dẫn đầu tại ĐBSLC về giống lúa ,(3) ước tính triển vọng khả quan hơn sau khi tái cơ cấu mạng lưới phân phối và (4) xu hướng sử dụng gạo có thương hiệu với nguồn gốc xuất xứ rõ ràng. Chúng tôi cũng lưu ý lợi nhuận ròng năm 2016 ở mức thấp do điều kiện thời tiết khắc nghiệt và quản lý gạo tồn kho kém hiệu quả, lợi nhuận năm 2017 có thể tăng trưởng so với mức cơ sở so sánh thấp này.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

30-09-2017 12:09 AM #167

- Ngày tham gia

- Dec 2016

- Bài viết

- 54

- Được cám ơn 2 lần trong 2 bài gởi

Đó là con HRT. Đại gia đất VEF gọi bằng cụ. Cổ phiếu ngon thế này mà giá chỉ có 4k. Bắt đầu từ tuần sau HRT sẽ tăng giá gấp 10 lần cho mà xem

Khi công bố thông tin bán đấu giá năm ngoái, HRT quản lý và sử dụng 117 lô đất với tổng diện tích hơn nửa triệu m2 đất ở HN và nhiều nơi khác. Ví dụ như lô đất khổng lồ 12342 m2 ở 122 Lê Duẩn, 11.496 m2 ở số 1 Trần Quý Cáp, 41176 m2 ở 2D Khâm Thiên, 734 m2 ở 2A Khâm Thiên... Toàn là đất vàng ở vị trí đẹp hạng nhất thủ đô, con VEF triển lãm Giảng Võ phải gọi HRT bằng cụ. Thế mà các báo vừa mới ra tin khu ga HN được UBND TP đề xuất xây đến 70 tầng, các bác dự đoán HRT xứng đáng giá bao nhiêu? Nó sẽ tăng trần bao nhiêu phiên?

Đề xuất xây khu ga Hà Nội thành khu đô thị hiện đại kiểu Nhật

http://tuoitre.vn/de-xuat-xay-khu-do...5181258227.htm

-

30-09-2017 08:36 PM #168

- Ngày tham gia

- May 2007

- Bài viết

- 2,327

- Được cám ơn 417 lần trong 328 bài gởi

Bán hết, múc Hqc chờ ăn bằng lần

-

01-10-2017 11:16 PM #169

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 02/10/2017

1. Cập nhật cổ phiếu VGC:

- Bất động sản: Chúng tôi kỳ vọng doanh thu từ bất động sản sẽ đạt 1.003 tỷ đồng (giảm 2% YoY) năm 2017 từ 4 dự án chính: Xuân Phương, Đặng Xá, Ngã 6 Bắc Ninh và Hoàng Hoa Thám. Biên lợi nhuận gộp từ bất động sản dân dụng ước đạt 14%. Đối với mảng khu công nghiệp, VGC dự kiến sẽ cho thuê 95 ha vào năm 2017 (tăng 40% YoY) chủ yếu từ các khu công nghiệp Yên Phong, Đông Văn IV và Phú Hà. Chúng tôi ước doanh thu từ mảng này đạt 897 tỷ (tăng 255% YoY), với biên lợi nhuận gộp ổn định ở mức 42%. Khách hàng chính cho khu công nghiệp mới chủ yếu là các công ty trong lĩnh vực điện tử, công nghệ cao như Park Electronic Vina, JT Sensor Vina, đặc biệt là Samsung và các công ty vệ tinh.

- Vật liệu xây dựng: Hoạt động kinh doanh mảng vật liệu xây dựng sẽ được thúc đẩy vào nửa cuối năm 2017 nhờ tính mùa vụ cũng như sự đóng góp từ các nhà máy mới trong mảng gạch ốp lát. Hai dây chuyền sản xuất gạch Granite Mỹ Đức tại Vũng Tàu, với tổng công suất 2,4 triệu m2, đã bắt đầu hoạt động vào tháng 6 và tháng 8 năm 2017, giúp VGC tăng công suất gạch granite lên 34% và giúp công ty phát triển mảng kinh doanh gạch ngói tại thị trường phía Nam. Ngoài ra, dây chuyền sản xuất gạch porcelain của Viglacera Hà Nội cũng sẽ đi vào hoạt động vào tháng 10/2017 với công suất hàng năm là 2,5 triệu m2, tương đương với 46% công suất gạch men của Hà Nội và 19% tổng công suất gach men của VGC, giúp giải quyết thách thức hạn chế về năng lực hiện tại của công ty con.

- Chúng tôi ước tính doanh thu từ 4 mảng chính của phân khúc vật liệu xây dựng sẽ đạt 6.705 tỷ đồng (tăng 8,6% YoY) vào năm 2017. Mảng kính xây dựng và gạch ngói dự kiến sẽ đạt mức tăng trưởng dương lần lượt 11,2% và 12,5% YoY, trong khi đó mảng gạch ốp lát cho thấy tỷ lệ tăng trưởng thấp hơn ở mức 3-9% YoY do áp lực cạnh tranh và việc một số nhà máy đã hoạt động với công suất tối đa.

- Nhìn chung, doanh thu và lợi nhuận thuần năm 2017 thuộc về cổ đông công ty mẹ dự kiến đạt tương ứng 9.143 tỷ đồng (tăng 123% YoY) và 724 đồng (tăng 41% YoY). Biên lợi nhuận ròng tăng từ 6,3% lên 7,9% chủ yếu là do tỷ trọng doanh thu từ các phân đoạn có lợi nhuận cao gia tăng, bao gồm mảng kính xây dựng và cho thuê khu công nghiệp, trong đó Công ty mẹ nắm giữ 100% quyền sở hữu.

- Tỷ lệ sở hữu nhà nước sẽ giảm xuống còn 0% vào năm 2019: Theo Quyết định số 1232 - QĐ / TTTCP ban hành ngày 17/08/2017, nhà nước có kế hoạch cắt giảm cổ phần tại VGC từ mức hiện tại là 57% xuống 36% trong quý 1 năm 2018 và 0% vào năm 2019.

- Ở mức giá hiện tại, VGC đang giao dịch ở mức PE 2017 và 2018 tương ứng lần lượt là 13,9x và 12,5 lần. Khuyến nghị nắm giữ cổ phiếu.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Xu hướng thị trường nhìn chung sẽ vẫn là tích cực trong vài tuần tới nhờ sự hỗ trợ từ các yếu tố vĩ mô khá tốt và kỳ vọng kết quả kinh doanh quý 3 sắp được công bố.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

03-10-2017 11:04 PM #170

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 04/10/2017

1. Cập nhật cổ phiếu MSN:

- Theo Bloomberg, Ammonium para vonfram (APT), loại vonfram thương mại phổ biến nhất giao dịch ở mức 322 USD / MTU vào cuối tháng 9/2017 tăng 66% so với đầu năm và 77% so với giá APT bình quân trong năm 2016. Chúng tôi lưu ý rằng xu hướng tăng giá mạnh của APT bắt đầu từ cuối tháng 7/2017, do mối lo ngại về việc cắt giảm nguồn cung tại Trung Quốc, nơi khoảng 80% kim loại này được khai thác. Trung Quốc đang kiểm soát chặt chẽ về ô nhiễm mỏ và ấn định hạn ngạch sản xuất.

- Mua lại 10% cổ phần: Vào ngày 22/09/2017, HĐQT MSN thông qua phương án mua lại 10% cổ phiếu MSN theo hình thức cổ phiếu quỹ (tương đương với 115 triệu cổ phiếu), sử dụng lợi nhuận giữ lại tính đến cuối quý 2/2017. Kế hoạch này sẽ được thực hiện trong năm nay nhưng chưa có thông tin chi tiết về thời gian hoặc giá mua lại. Tính đến hết quý 2/2017, số dư tiền mặt và tương đương tiền của MSN là 6.600 tỷ đồng và nợ ròng 27.436 tỷ đồng. Với mức giá hiện tại là 54.500 đồng/cổ phiếu, MSN sẽ phải chi 6.660 tỷ đồng cho kế hoạch mua cổ phiếu quỹ.

- Kết quả kinh doanh sơ bộ quý 3/2017: Chúng tôi cho rằng lợi nhuận của MSN sẽ tiếp tục bị ảnh hưởng bởi giá thịt lợn thấp và nhu cầu tiêu thụ thực phẩm đóng tiếp tục giảm. Giá thịt lợn tiếp tục giảm sút sau đợt tăng đột biến vào tháng 7/2017. Tại thị trường ĐBSCL, giá thịt lợn là 28.500 đồng/kg (giảm so với đầu năm và giảm 39% YoY) vào cuối tháng 9/2017. Giá lợn thấp tiếp tục ảnh hưởng đến việc kinh doanh thứ ăn gia súc của Masan NutriScience (MNS). Theo báo cáo của Kantar Worldpanel tháng 8, thực phẩm đóng gói tiêu thụ chậm trong khoảng thời gian 12 tuần, kết thúc vào ngày 31/08/2017 về mặt giá trị tăng 5% YoY tại khu vực thành thị và giảm 4% YoY tại khu vực nông thôn. Do đó, chúng tôi kỳ vọng doanh thu tiêu dùng của Masan sẽ không đổi hoặc tăng nhẹ trong quý 3/2017.

- Giá cổ phiếu đã tăng hơn 32% so với mức thấp của 52 tuần là 41.600 đồng/cp vào cuối tháng 7/2017 có thể do giá Vonfram tăng. Tại mức giá thị trường hiện tại là 54.900 đồng/cổ phiếu, MSN đang giao dịch tại P/E 2017 và 2018 tương ứng 24,8x và 18x. Khuyến nghị nắm giữ cổ phiếu.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Tuy thị trường xuất hiện những rủi ro nhất định trong ngắn hạn, nhưng người phân tích vẫn cho rằng mức hỗ trợ 795 điểm sẽ được giữ vững và các diễn biến gần đây chỉ là một đợt điều chỉnh ngắn hạn của thị trường. Nhìn chung, các thông tin tích cực về tình hình vĩ mô cũng như kỳ vọng về kết quả kinh doanh Q3 sẽ vẫn là các yếu tốt nâng đỡ thị trường.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

03-10-2017 11:16 PM #171

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 04/10/2017

1. Cập nhật cổ phiếu MSN:

- Theo Bloomberg, Ammonium para vonfram (APT), loại vonfram thương mại phổ biến nhất giao dịch ở mức 322 USD / MTU vào cuối tháng 9/2017 tăng 66% so với đầu năm và 77% so với giá APT bình quân trong năm 2016. Chúng tôi lưu ý rằng xu hướng tăng giá mạnh của APT bắt đầu từ cuối tháng 7/2017, do mối lo ngại về việc cắt giảm nguồn cung tại Trung Quốc, nơi khoảng 80% kim loại này được khai thác. Trung Quốc đang kiểm soát chặt chẽ về ô nhiễm mỏ và ấn định hạn ngạch sản xuất.

- Mua lại 10% cổ phần: Vào ngày 22/09/2017, HĐQT MSN thông qua phương án mua lại 10% cổ phiếu MSN theo hình thức cổ phiếu quỹ (tương đương với 115 triệu cổ phiếu), sử dụng lợi nhuận giữ lại tính đến cuối quý 2/2017. Kế hoạch này sẽ được thực hiện trong năm nay nhưng chưa có thông tin chi tiết về thời gian hoặc giá mua lại. Tính đến hết quý 2/2017, số dư tiền mặt và tương đương tiền của MSN là 6.600 tỷ đồng và nợ ròng 27.436 tỷ đồng. Với mức giá hiện tại là 54.500 đồng/cổ phiếu, MSN sẽ phải chi 6.660 tỷ đồng cho kế hoạch mua cổ phiếu quỹ.

- Kết quả kinh doanh sơ bộ quý 3/2017: Chúng tôi cho rằng lợi nhuận của MSN sẽ tiếp tục bị ảnh hưởng bởi giá thịt lợn thấp và nhu cầu tiêu thụ thực phẩm đóng tiếp tục giảm. Giá thịt lợn tiếp tục giảm sút sau đợt tăng đột biến vào tháng 7/2017. Tại thị trường ĐBSCL, giá thịt lợn là 28.500 đồng/kg (giảm so với đầu năm và giảm 39% YoY) vào cuối tháng 9/2017. Giá lợn thấp tiếp tục ảnh hưởng đến việc kinh doanh thứ ăn gia súc của Masan NutriScience (MNS). Theo báo cáo của Kantar Worldpanel tháng 8, thực phẩm đóng gói tiêu thụ chậm trong khoảng thời gian 12 tuần, kết thúc vào ngày 31/08/2017 về mặt giá trị tăng 5% YoY tại khu vực thành thị và giảm 4% YoY tại khu vực nông thôn. Do đó, chúng tôi kỳ vọng doanh thu tiêu dùng của Masan sẽ không đổi hoặc tăng nhẹ trong quý 3/2017.

- Giá cổ phiếu đã tăng hơn 32% so với mức thấp của 52 tuần là 41.600 đồng/cp vào cuối tháng 7/2017 có thể do giá Vonfram tăng. Tại mức giá thị trường hiện tại là 54.900 đồng/cổ phiếu, MSN đang giao dịch tại P/E 2017 và 2018 tương ứng 24,8x và 18x. Khuyến nghị nắm giữ cổ phiếu.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Tuy thị trường xuất hiện những rủi ro nhất định trong ngắn hạn, nhưng người phân tích vẫn cho rằng mức hỗ trợ 795 điểm sẽ được giữ vững và các diễn biến gần đây chỉ là một đợt điều chỉnh ngắn hạn của thị trường. Nhìn chung, các thông tin tích cực về tình hình vĩ mô cũng như kỳ vọng về kết quả kinh doanh Q3 sẽ vẫn là các yếu tốt nâng đỡ thị trường.

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

04-10-2017 11:22 PM #172

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 05/10/2017

1. Cập nhật cổ phiếu DXG:

- Chúng tôi ước tính doanh thu quý 3 của DXG sẽ đạt khoảng 594 tỷ đồng (tăng 154% so với cùng kỳ) và LNST đạt 198 tỷ đồng so với khoản lỗ thuần 5 tỷ đồng vào quý 3 năm ngoái, theo đó doanh thu 9 tháng đầu năm đạt 1.473 tỷ đồng (tăng 12% so với cùng kỳ) và LNST 9 tháng đầu năm đạt 401 tỷ đồng (tăng 179% so với cùng kỳ), hoàn thành lần lượt 45% kế hoạch doanh thu và 57% kế hoạch lợi nhuận cả năm.

- Chúng tôi ước tính mảng môi giới BĐS và đầu tư thứ cấp sẽ đạt doanh thu ấn tượng trong 9 tháng đầu năm là 986 tỷ đồng nhờ số sản phẩm bán được tăng và đạt khoảng 9.500 căn (tăng 112% so với cùng kỳ). Số lượng sản phẩm bán được ở miền Bắc là khoảng 5.000 căn, chiếm 53% tổng số lượng căn bán được trong khi khu vực miền Trung đóng góp khoảng 16% tổng số căn bán được (chủ yếu là sản phẩm đất nền và nhà phố) và khu vực phía Nam đóng góp 31% tổng số lượng căn bán được. Trong tổng số 9.500 căn bán ra có 585 căn là sản phẩm do DXG làm chủ đầu tư.

- Theo kế hoạch của DXG, công ty sẽ bàn giao 2 dự án là Opal Riverside và Opal Garden trong Q4 2017, do đó chúng tôi cho rằng công ty sẽ không hạch toán nhiều doanh thu và lợi nhuận từ mảng phát triển bất động sản trong Q3. Chúng tôi ước tính công ty sẽ ghi nhận doanh thu 36 tỷ đồng từ mảng phát triển BĐS trong quý 3 và theo đó doanh thu 9 tháng từ mảng này đạt 401 tỷ đồng (giảm 51% so với cùng kỳ).

- Công ty chỉ mở bán một dự án là Lux Garden ở quận 7 với tổng cộng 503 căn hộ phân khúc hạng trung với giá bán bình quân từ 23-24 triệu đồng /m2. Công ty đã bán được 97% dự án này và hiện đang xây đến tầng 5 trong tổng số 26 tầng. DXG dự định sẽ bàn giao dự án này cho người mua nhà trong năm 2018. Đối với hai dự án đang được triển là Opal Riverside và Opal Garden, công ty đã hoàn thành dự án Opal Riverside và dự kiến sẽ bàn giao 100% tổng số 634 căn hộ cho người mua trong quý 4 năm 2017. Trong khi đó, DXG đã xây dựng đến 15/16 tầng của dự án Opal Garden và công ty hy vọng sẽ bàn giao 50% trong tổng số 470 căn hộ cho người mua trong Q4 2017. DXG đã bán hết tất cả các căn hộ tại hai dự án này trong năm 2016.

- Chúng tôi điều chỉnh tăng dự báo doanh thu thuần lên 3.215 tỷ đồng (tăng trưởng 28%) từ 3.063 tỷ đồng (tăng trưởng 22%) và LNST của cổ đông công ty mẹ là 764 tỷ đồng (tăng trưởng 42%) từ 683 tỷ đồng (tăng trưởng 27%). Theo đó, dự báo EPS dự phóng 2017 là 2.510đ; P/E dự phóng là 8,2 lần.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Thị trường (04/10) ghi nhận một phiên tăng điểm mạnh với sự dẫn dắt chủ yếu từ nhóm cổ phiếu ngân hàng, đến từ kỳ vọng KQKD quý 3 khởi sắc của nhóm cổ phiếu này. Tuy thanh khoản có sự sụt giảm so với phiên liền trước những độ rồng thị trường lại rất tốt với số mã tăng giá áp đảo. Nhiều khả năng, thị trường sẽ vẫn duy trì xu hướng tích cực trong khoảng vài tuần tới.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

05-10-2017 11:33 PM #173

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 06/10/2017

1. Cập nhật cổ phiếu HBC:

- Trong những năm tới, HBC muốn mở rộng mô hình Thiết kế và Xây dựng (D&B). Trong mô hình mới, công ty sẽ tư vấn cho khách hàng về thiết kế, lựa chọn vật liệu xây dựng, và các giải pháp cơ điện bên cạnh hợp đồng xây dựng truyền thống. Khác với hợp đồng xây dựng thông thường, HBC sẽ có thể tăng TSLNG từ 10% lên 12% đối với hợp đồng D&B và rút ngắn thời gian thi công xuống 30%. Năm 2016, công ty đã ký 6 hợp đồng D&B như CocoBay Da Nang (Empire Group) và Movenpick Phú Quốc (M.I.K. Group), đóng góp 10% vào tổng doanh thu. Trong 6T2017, công ty đã ký 4 hợp đồng D&B, bao gồm Imperia Sky Garden (MIK Group) và Đầm Vạc Golf Resort và dự kiến sẽ ký thêm 3 hợp đồng vào cuối năm, chiếm 20% tổng doanh thu năm 2017.

- Công ty dự kiến tăng vốn chủ sở hữu vào cuối năm 2017 hoặc năm 2018 thông qua phát hành riêng lẻ. HBC chưa công bố số vốn yêu cầu tại thời điểm này. Với khoản vốn bổ sung, công ty dự định sẽ mở rộng phạm vi hoạt động đến các dự án cơ sở hạ tầng thông qua mua lại một công ty cùng ngành có kinh nghiệm trong việc xây dựng các dự án cầu đường.

- Bên cạnh các hợp đồng ký mới trong 6T2017 với giá trị 10.440 tỷ đồng, công ty dự kiến ký thêm 9.000 tỷ đồng giá trị hợp đồng mới trong nửa cuối năm 2017, đưa tổng giá trị hợp đồng ký mới trong năm 2017 lên hơn 20.000 tỷ, tăng 16% so với tổng giá trị hợp đồng ký mới trong năm 2016.

- Trong nửa cuối năm 2017, HBC dự kiến trả 15% cổ tức bằng tiền mặt hoặc cổ phiếu cho năm 2017. Trong trường hợp thanh toán bằng tiền mặt, tỷ suất cổ tức là 2,6%. Trong năm 2018 và 2019, công ty dự kiến giữ lại thu nhập để tăng trưởng và không có kế hoạch trả cổ tức bằng tiền mặt.

- Ban lãnh đạo ước tính doanh thu tăng với tỷ lệ CAGR là 20%/năm trong 5 năm tới, thấp hơn so với CAGR 5 năm gần đây là 29%. Dựa trên kế hoạch doanh thu và lợi nhuận ròng sau thuế năm 2017, HBC đang giao dịch tại PE và PB 2017 là 9,5x và 4,3x, tương đương với PE các công ty cùng ngành nhưng cao hơn đáng kể so với PB toàn thị trường.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

09-10-2017 11:25 PM #174

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 10/10/2017

1. Cập nhật cổ phiếu PAC:

- Trong Q3, chúng tôi ước tính tổng doanh thu đạt 720 tỷ đồng (tăng 12,7% so với cùng kỳ) và LNTT chỉ là 31 tỷ đồng (giảm 22,2% so với cùng kỳ) – Doanh thu tăng nhờ doanh thu từ ắc quy ước tính tăng 14% và doanh thu từ pin tiêu thụ ước tính tăng 7% với sản lượng tiêu thụ tăng. Trong khi đó lợi nhuận giảm do tỷ suất lợi nhuận gộp giảm mạnh. Chúng tôi ước tính tỷ suất lợi nhuận Q3 chỉ là 8% so với mức 10,1% trong cùng kỳ năm ngoái.

- Tỷ suất lợi nhuận giảm do chi phí nguyên vật liệu thô tăng mạnh nhưng không thể chuyển sang giá bán. Chi phí sản xuất bình quân đã tăng 18% so với cùng kỳ trong khi giá bán bình quân chỉ tăng 3% và chỉ nhờ giảm tỷ lệ chiết khấu cho các đơn vị phân phối. Khả năng quyết định giá bán trong ngành yếu do cạnh tranh gia tăng và công ty đã không thể bù đắp cho phần chi phí đầu vào tăng.

- Tuần trước, công ty đã công bố nghị quyết HĐQT về việc xin ý kiến cổ đông bằng văn bản về việc lựa chọn hãng Furukawa Battery của Nhật Bản làm đối tác chiến lược (Furukawa Battery là cổ đông lớn thứ 2 với tỷ lệ cổ phần sở hữu là 10,54%).

- Thời điểm bán 51,43% cổ phần của Vinachem tại PAC vẫn chưa rõ ràng. Chưa có nhiều dấu hiệu cho thấy Vinachem muốn thoái vốn. Tuy nhiên quyết định cuối cùng sẽ ở cấp bên trên Vinachem với một mục đích hoàn toàn khác (với Vinachem). Do vậy chúng tôi cho rằng Vinachem sẽ thoái vốn trong 12-24 tháng tới. Trong khi đó Furukawa Battery nhiều khả năng nâng tỷ lệ sở hữu bằng cách mua cổ phần từ cổ đông hiện hữu, có lẽ là từ đầu năm sau trở đi. Furukawa Battery có thể nâng tỷ lệ sở hữu lên 24,9% mà không cần chào mua công khai. Do vậy cho dù chưa có thời điểm thoái vốn cụ thể của Vinachem thì câu chuyện M&A của PAC vẫn còn nguyên vẹn.

- Cho năm 2017, chúng tôi dự báo doanh thu thuần đạt 2.644 tỷ đồng (tăng trưởng 15,4%) và LNTT đạt 166,9 tỷ đồng (giảm 30%). Nếu không bao gồm 25 tỷ đồng lợi nhuận không thường xuyên, LNTT và LNST từ hoạt động kinh doanh chủ chốt lần lượt là 141,3 tỷ đồng (giảm 40,7%) và 110,2 tỷ đồng (giảm 41,3%). EPS dự phóng 2017 là 2.521đ, theo đó P/E dự phóng là 20,9 lần. Trong khi đó EPS mảng kinh doanh chủ chốt dự phóng năm 2017 là 2.134đ, theo đó P/E là 24,6 lần. Chúng tôi cho rằng giá cổ phiếu đã phản ánh hết giá trị xét về mặt phân tích căn bản, đặc biệt là trong bối cảnh tỷ suất lợi nhuận sẽ bị thu hẹp trong năm nay.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

12-10-2017 11:43 PM #175

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 13/10/2017

1. Cập nhật cổ phiếu DPM:

- Chúng tôi dự báo DPM sẽ đạt 2.113 tỷ đồng doanh thu (+14,4% YoY) trong quý 3 năm 2017. Sản lượng tiêu thụ urea ước đạt 201 nghìn tấn (tăng 10% YoY), trong khi giá bán trung bình dự kiến 5.996 đồng/kg (-1,9% YoY ). Mặt khác, chi phí khí đốt đầu vào tăng lên 4,49 USD/mmbtu (tăng 20% YoY, không bao gồm thuế VAT) tương ứng với xu hướng tăng của giá dầu thế giới. Lợi nhuận trước thuế quý 3/2017 ước đạt 158,1 tỷ đồng (-38% YoY).

- Lũy kế doanh thu trong 9T2017 có thể đạt 6.522 tỷ đồng (+ 3% YoY); lợi nhuận trước thuế ước đạt 722 tỷ đồng (-41% YoY). Sản lượng urê tiêu thụ trong nước tăng 15,9% YoY, do đó gây áp lực giảm giá urê trong bối cảnh chi phí đầu vào tăng mạnh và làm giảm lợi nhuận của DPM.

- Chúng tôi duy trì ước tính kết quả kinh doanh với doanh thu thuần 2017 và 2018 đạt tương ứng 8.128 tỷ đồng (tăng 2,6% YoY) và 10.009 tỷ đồng (tăng 23,1% YoY). EPS ước tính đạt 2.191 đồng (-12,1% YoY) trong năm 2017 và 2.186 (-0,2% YoY) trong năm 2018.

- Tại mức giá hiện tại 22.600 đồng/cổ phiếu, DPM đang được giao dịch ở mức PE 2017 và 2018 là 10,4x, chúng tôi cho rằng định giá này là khá cao trong khi triển vọng tăng trưởng của công ty trong hai năm tới khá hạn chế. Chúng tôi cho rằng định giá hiện tại của cổ phiếu cao phản ánh vọng của thị trường về thay đổi trong quy định thuế GTGT. Nếu được thông qua, thuế GTGT đầu vào sẽ chuyển từ không được khấu trừ thành được khấu trừ. Chúng tôi ước tính DPM có thể được hoàn thuế 190 tỷ đồng mỗi năm (khoảng 16% lợi nhuận trước thuế năm 2017) giả định giá dầu ở mức 55 USD/thùng. Tuy nhiên, do vẫn chưa chắc chắn, chúng tôi chưa đưa yếu tố này vào trong ước tính kết quả kinh doanh. Với PE mục tiêu không thay đổi là 9x, giá mục tiêu 1 năm chúng tôi đưa ra cho cổ phiếu là 19.700 đồng, tương đương giảm 13% so với giá hiện tại. Chúng tôi khuyến nghị nhà đầu tư chốt lời cổ phiếu. Rủi ro tăng giá có thể từ việc Quốc hội sẽ họp toàn thể từ ngày 23/10 đến ngày 22/11/2017, và có thể thảo luận về quy định thuế GTGT, đây có thể một yếu tố tác động tới giá cổ phiếu trong ngắn hạn.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

vutoanphong1988 (13-10-2017)

-

13-10-2017 12:14 AM #176

- Ngày tham gia

- Oct 2017

- Bài viết

- 10

- Được cám ơn 5 lần trong 3 bài gởi

Cám ơn bạn đã cung cấp một thông tin rất tuyệt vời...

Blog cá nhân về Digital Marketing - marketingpro.club

-

Những thành viên sau đã cám ơn :

nguyenhaithanh1108 (17-10-2017)

-

17-10-2017 12:13 AM #177

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 17/10/2017

1. Cập nhật cổ phiếu PNJ:

- CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) vừa công bố kết quả lợi nhuận sơ bộ công ty mẹ, vốn thường chiếm 98%-99% kết quả hợp nhất của PNJ. LNST thường xuyên trong 9 tháng đầu năm 2017 đạt 503 tỷ đồng, tăng mạnh 27% so với cùng kỳ năm ngoái, chủ yếu nhờ mảng bán lẻ trang sức, vốn có biên lợi nhuận cao.

- Doanh thu từ bán lẻ đạt 3,9 ngàn tỷ đồng, tăng mạnh 39% nhờ doanh thu các cửa hàng hiện hữu tăng trưởng 22%, mở thêm 31 cửa hàng trang sức vàng mới và các cửa hàng đã mở trong năm 2016 mang lại doanh thu trong suốt thời gian trên. PNJ hoàn toàn có thể đạt dự báo mở thêm 50 cửa hàng trong năm 2017 chúng tôi đưa ra vì hoạt động mở cửa hàng của công ty thường tăng mạnh vào Quý 4. Tính đến cuối Quý 3/2017, PNJ có tổng cộng 249 cửa hàng.

- LNST báo cáo tăng mạnh hơn, đạt tốc độ tăng trưởng 42% so với cùng kỳ năm ngoái, trong khi kết quả cùng kỳ năm ngoái bị ảnh hưởng do chi phí tài chính bất thường, cụ thể là dự phòng cho Ngân hàng Đông Á, phần nào được bù đắp nhờ chuyển nhượng BĐS tại trung tâm TP. HCM.

- Tăng trưởng các cửa hàng hiện hữu giảm từ 28% trong 6 tháng đầu năm 2017 xuống 22% trong 9 tháng đầu năm 2017 vì (1) Quý 3/2016 ở mức cở sở cao, (2) PNJ không đẩy mạnh các hoạt động khuyến mãi trong Quý 3/2017 như Quý 3/2016 do tháng 7 âm lịch năm nay kéo dài hơn. Chúng tôi hiện đưa ra dự báo tăng trưởng các cửa hàng hiện hữu cả năm sẽ đạt 23%.

- KQLN 9 tháng đầu năm nhìn chung phù hợp với dự báo của chúng tôi. Chúng tôi hiện dự báo LNST cả năm sẽ đạt 794 tỷ đồng, tăng 54% so với năm 2016 trên cơ sở thường xuyên và 76% trên cơ sở báo cáo.

- Chúng tôi dự báo tăng trưởng lợi nhuận báo cáo so với cùng kỳ năm ngoái sẽ phục hồi đáng kể trong Quý 4/2017 vì (1) biên lợi nhuận Quý 4/2016 thấp bất thường do PNJ giảm giá để thanh lý một số bộ sưu tập cũ; (2) lỗ 17 tỷ đồng do thoái vốn khỏi Địa ốc Đông Á; và (3) PNJ dự kiến sẽ đẩy mạnh tiếp thị trong Quý 4/2017.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

17-10-2017 03:48 PM #178

- Ngày tham gia

- Sep 2017

- Bài viết

- 1

- Được cám ơn 0 lần trong 0 bài gởi

có nên nhảy vào HQC bây giờ ko các tiền bối???

-

18-10-2017 11:50 PM #179

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 19/10/2017

1. Cập nhật cổ phiếu HPG:

- HPG thông báo kết quả kinh doanh sơ bộ trong quý 3 năm 2017. Theo đó, doanh thu và lợi nhuận sau thuế quý này tăng tương ứng 56% YoY và 33% YoY, đạt 12.700 tỷ đồng và 2.140 tỷ đồng.

- Sản lượng tiêu thụ thép xây dựng trong quý 3 năm 2017 đạt 599.000 tấn, duy trì mức tăng 35% YoY, cao hơn một chút so với mức tăng trưởng 27% YoY sản lượng tiêu thụ toàn thị trường. Đồng thời, sản lượng tiêu thụ ống thép cũng tăng 19% YoY trong kỳ. Quý 3 là mùa mưa nên không phải là mùa cao điểm cho các hoạt động xây dựng. Tuy nhiên, tiêu thụ thép trong kỳ được hỗ trợ tích cực bởi hoạt động tích trữ hàng tồn kho của các nhà phân phối trong bối cảnh giá thép trong nước tăng khoảng 20% trong quý 3/2017 theo xu hướng chung của giá thép và giá nguyên vật liệu khu vực. HPG duy trì vị trí dẫn đầu về thị phần với 24% trong phân khúc thép xây dựng.

- Biên lợi nhuận ròng trong quý 3/2017 đạt 16,9%, thấp hơn mức 19,7% trong quý 3/2016, thời điểm Công ty được hưởng lợi nhờ việc tích trữ quặng sắt ở mức giá thấp trong năm, nhưng vẫn phục hồi đáng kể từ mức 14,5% trong quý 2 năm 2017, chủ yếu nhờ giá bán thành phẩm tăng mạnh hơn mức tăng của chi phí đầu vào.

- Chúng tôi duy trì ước tính sản lượng tiêu thụ đạt 2,1 triệu tấn thép xây dựng (+16% YoY) và 0,6 triệu tấn ống thép (+30% YoY). Chúng tôi điều chỉnh nhẹ doanh thu và lợi nhuận ròng trong năm 2017 tăng khoảng 1,5% lên 423.099 tỷ và 7.675 tỷ đồng. Chúng tôi giả định rằng giá bán thép xây dựng bình quân trong năm 2017 sẽ đạt 11,3 triệu đồng/tấn (tăng 16% YoY).

- Ở mức giá hiện tại, HPG đang giao dịch ở mức PE 2017 và 2018 lần lượt là 8,1x và 7,1x. Chúng tôi cho rằng trong 1 năm tới giá thép sẽ ít có khả năng tăng mạnh như trong quý vừa qua. Tuy nhiên, nguồn doanh thu từ thép dẹt, phân khúc bất động sản và đặc biệt là khu liên hợp Dung Quất sẽ là những yếu tố hỗ trợ cho sự tăng trưởng lợi nhuận cũng như giá cổ phiếu của công ty trong dài hạn.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

19-10-2017 09:26 AM #180

- Ngày tham gia

- Jan 2016

- Bài viết

- 7

- Được cám ơn 2 lần trong 2 bài gởi

-

Những thành viên sau đã cám ơn :

nguyenhaithanh1108 (01-11-2017)

Trích dẫn

Trích dẫn

Thông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks