Threaded View

-

07-02-2017 02:44 PM #10

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN THỊ TRƯỜNG NGÀY 07/02/2017Bản tin này gồm có:

· Cập nhật kết quả kinh doanh quý 4/2016 của các doanh nghiêp.

· Cổ phiếu cần quan tâm.

I. Cập nhật kết quả kinh doanh quý 4/2016 của các doanh nghiệp:

1. NT2 - năm 2017 đặt kế hoạch kinh doanh cao hơn năm 2016:

- Trong thư ngỏ cổ đông đầu năm 2017, lãnh đạo NT2 cho biết, năm 2016 là năm khó khăn đối với hoạt động kinh doanh của công ty do nhiều yếu tố không thuận lợi liên quan đến chính sách giá điện, cạnh tranh từ thủy, nhiệt điện… Dù vậy, năm 2016, NT2 vẫn phát lên lưới điện quốc gia 5.223 tỷ kwh, đạt 117,4% kế hoạch năm. Năm 2016, NT2 đã đạt 1.085,5 tỷ đồng lợi nhuận sau thuế, vượt 49% kế hoạch năm. Với kết quả kinh doanh thuận lợi, NT2 dự kiến trình đại hội đồng cổ đông thường niên sắp tới kế hoạch phân phối lợi nhuận năm 2016 với nội dung nâng tỷ lệ cổ tức lên cao hơn đáng kể so với mức 20% đã được chi trả cho cổ đông.

- Về triển vọng sản xuất kinh doanh năm 2017, lãnh đạo NT2 cho biết Dư nợ gốc và các khoản vay quốc tế phải trả sẽ tiếp tục giảm 10% so với năm 2016. Với nhận định khả năng đồng EUR khó có khả năng tăng mạnh sẽ thuận lợi cho tình hình tài chính của NT2. Đồng thời, năm 2017 cũng là năm thứ 3 NT2 tiếp tục nhận được khoản thanh toán chênh lệch tiền điện hồi tố trên 160 tỷ đồng. Theo đó, lãnh đạo NT2 dự kiến sẽ trình đại hội đồng cổ đông thông qua các chỉ tiêu kế hoạch kinh doanh năm 2017 với mức tăng trưởng so với năm 2016.

Với kết quả lợi nhuận sau thuế năm 2016 đạt 1.086 tỷ đồng, tương ứng với EPS = 3.812 đồng/CP. NT2 hiện đang giao dịch với mức P/E 2016 = 8,16 lần. Hiện các “tua – bin” phát điện của NT2 đã hoạt động với công suất tối đa. Năm 2017, NT2 sẽ tiến hành bảo dương định kỳ một số “tua-bin”. Bên cạnh đó, tình trạng hạn hạn như năm 2016 nhiều khả năng sẽ không xảy ra vì vậy các nhà máy thủy điện sẽ được ưu tiên dành công suất phát điện từ EVN… Vì vậy, nhiều khả năng lợi nhuận năm 2017 của NT2 sẽ khó có tăng trưởng nhiều so với năm 2016. Người phân tích đưa ra quan điểm “trung lập” cho cổ phiếu NT2.

2. REE - Tăng trưởng hầu hết các lĩnh vực, báo lãi cao nhất kể từ khi thành lập:

- CTCP Cơ điện lạnh (HOSE: REE) đã công bố báo cáo tài chính hợp nhất quý IV/2016 với kết quả kinh doanh tăng trưởng vượt bậc. Doanh thu thuần quý IV/2016 đạt 1.302 tỷ đồng, tăng gấp đôi so với cùng kỳ nhờ các mảng kinh doanh chính đều tăng mạnh so với cùng kỳ năm trước, đặc biệt là doanh thu từ dịch vụ cung cấp và lắp và cho thuê văn phòng, kinh doanh bất động sản. Ngoài ra, doanh thu tài chính cũng có sự tăng trưởng mạnh trong quý IV/2016 nhờ những khoản cổ tức nhận được từ các công ty con và liên kết. Bên cạnh đó, nhờ quyết toán được một số công trình cơ điện trọng điểm nên lãi ròng quý 4/2016 của REE đạt gần 621 tỷ đồng, tăng hơn 136% so cùng kỳ. Ngoài ra, đây cũng là quý có lợi nhuận cao nhất của REE kể từ khi niêm yết.

- Tính cả năm 2016, REE đạt 3.659 tỷ đồng doanh thu thuần, tăng 38% so với năm trước và thu về gần 1.190 tỷ đồng lợi nhuận sau thuế cổ đông công ty mẹ, tăng 34% so với năm 2015. Với kết quả này, REE vượt 25% kế hoạch doanh thu và 29% chỉ tiêu lợi nhuận cả năm so với kế hoạch đưa ra trong đại hội đồng cổ đông chấp thuận trong năm 2016.

3. TLH – năm 2016, lãi gần 470 tỷ đồng, cao nhất từ khi niêm yết:

- Theo đó, riêng trong quý IV/2016, TLH đạt tổng doanh thu thuần hơn 1.117 tỷ đồng, giảm nhẹ so với cùng kỳ năm ngoái; giá vốn hàng bán chỉ ở mức hơn 986 tỷ đồng; khiến lợi nhuận gộp đạt gần 191 tỷ đồng, trong khi cùng kỳ năm ngoái, con số này là âm hơn 127 tỷ đồng do giá vốn hàng bán vượt doanh thu thuần. Kỳ này, các khoản mục chi phí lãi vay, chi phí bán hàng và quản lý doanh nghiệp chiếm tổng cộng hơn 45,6 tỷ đồng. Đáng chú ý, TLH có khoản lãi từ các Công ty liên doanh liên kết gần 12 tỷ đồng (cùng kỳ lỗ 9,77 tỷ đồng). Kết quả, quý IV/2016, TLH đạt hơn 129 tỷ đồng lợi nhuận sau thuế, tăng trưởng mạnh so với kết quả lỗ 186,6 tỷ đồng trong quý IV/2015.

- Lũy kế cả năm 2016, Thép Tiến Lên đạt hơn 4.044 tỷ đồng doanh thu, 469,1 tỷ đồng lợi nhuận sau thuế, tăng lần lượt 12,61% và 371% so với thực hiện năm 2015 (3.591 tỷ đồng doanh thu và kinh doanh thua lỗ 173 tỷ đồng). Đây là mức lợi nhuận cao nhất lịch sử của TLH kể từ khi niêm yết trên sàn HOSE từ năm 2010.

4. PAC - lãi trước thuế 160 tỷ đồng năm 2016, vượt 23% chỉ tiêu lợi nhuận cả năm:

- Tính riêng quý 4/2016, doanh thu thuần về bán hàng và cung cấp dịch vụ đạt 603,32 tỷ đồng, tăng 12% so với cùng kỳ, bên cạnh đó, giá vốn hàng bán lại giảm được 3%, nên riêng lợi nhuận thuần đạt 157 tỷ đồng, gần gấp đôi quý 4/2015. Chi phí bán hàng và chi phí quản lý doanh nghiệp tăng mạnh so với cùng kỳ. Cụ thể, cả tháng Pinaco chi hết 73,8 tỷ đồng chi phí bán hàng và 24,7 tỷ đồng chi phí quản lý doanh nghiệp trong khi quý 4/2015 chi tương ứng 37,5 tỷ đồng và 10,4 tỷ đồng. Những nguyên nhân trên dẫn đến lợi nhuận trước thuế cả quý còn 55 tỷ đồng, vẫn tăng 60% so với quý 4/2015. Lợi nhuận sau thuế thu về gần 39,4 tỷ đồng.

- Lũy kế cả năm 2016, Pinaco đạt 2.291 tỷ đồng doanh thu, tăng 8% so với năm 2015 nhưng mới chỉ hoàn thành 94% kế hoạch cả năm. Cơ cấu doanh thu của Pinaco gồm hàng bán trong nước đạt khoảng 1.858 tỷ đồng, còn khoảng 436 tỷ đồng thu về từ xuất khẩu. Lợi nhuận trước thuế thu về 160 tỷ đồng, vượt 23% chỉ tiêu lợi nhuận cả năm mà ĐHCĐ giao phó (130 tỷ đồng). Lợi nhuận sau thuế đạt 121,3 tỷ đồng, tăng trưởng 34% so với năm 2015.

5. VGG - lãi kỷ lục từ khi cổ phần hóa, vượt 59% chỉ tiêu lợi nhuận cả năm:

- Kết quả kinh doanh quý 4/2016, doanh thu thuần đạt 1.858,8 tỷ đồng, tăng 11% so với cùng kỳ, giá vốn hàng bán cũng tăng tương ứng nên lợi nhuận gộp đạt 253,68 tỷ đồng, tăng 26,8 tỷ đồng. Doanh thu tăng mạnh, kéo theo chi phí bán hàng cũng tăng mạnh. Cụ thể, riêng chi phí bán hàng tăng gần 31 tỷ đồng còn chi phí quản lý doanh nghiệp lại giảm được gần 10 tỷ đồng. Kết quả, riêng quý 4/2016, May Việt Tiến đạt 143,7 tỷ đồng lợi nhuận trước thuế. Lợi nhuận sau thuế thu về 119,37 tỷ đồng, tăng trưởng 53% so với quý 4/2015.

- Lũy kế cả năm 2016, doanh thu thuần đạt gần 7.520 tỷ đồng, tăng trưởng 17% so với năm 2015 và vượt 12% kế hoạch năm. Doanh thu tăng 17% kéo theo tổng chi phí bán hàng và chi phí quản lý doanh nghiệp cũng tăng tương ứng, nên cuối năm, May Việt Tiến báo lãi trước thuế 485,5 tỷ đồng, tăng 18% so với năm 2015 và vượt đến 59% chỉ tiêu lợi nhuận cả năm mà ĐHCĐ giao phó. Lợi nhuận sau thuế thu về 402,4 tỷ đồng, trong đó lợi nhuận ghi nhận về cho cổ đông công ty mẹ gần 380 tỷ đồng.

Với mức lợi nhuận sau thuế năm 2016 đạt 402 tỷ đồng, tương ứng với mức EPS = 9.571 đồng/CP. VGG hiện đang giao dịch với mức P/E 2016 = 6,6 lần xấp xỉ mức trung bình ngành. Năm 2016 là một năm rất khó khăn với ngành may mặc, tuy vậy kết quả kinh doanh của VGG vẫn ghi nhận mức tăng trưởng tốt dựa trên nền tảng thương hiệu mạnh, hệ thống bán lẻ trong nước, tình hình tài chính tốt … Triển vọng dài hạn của VGG vẫn tích cực, trong khi định giá lại chỉ xấp xỉ mức trung bình ngành. Vì vậy, người phân tích đưa ra quan điểm “mua vào” đối với cổ phiếu VGG.

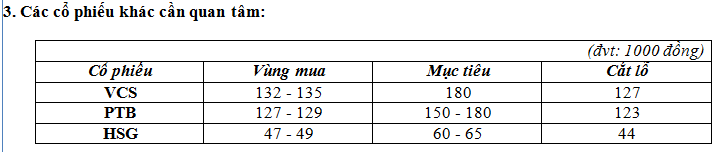

II. CỔ PHIẾU CẦN QUAN TÂM:

1. CTD - Coteccons ký hai hợp đồng mới trị giá 3.500 tỷ đồng, khuyến nghị mua vào cho mục tiêu 230.000 – 240.000 đồng/CP:

- Công ty cổ phần Coteccons (CTD) vừa ký hai hợp đồng trị giá hơn 3.500 tỷ đồng. Hợp đồng thứ nhất là hợp đồng tổng thầu thiết kế và thi công (Design & Build) Khu nghỉ dưỡng phức hợp Hồ Tràm Strip, giai đoạn 2 trị giá 1.800 tỷ đồng do Công ty TNHH Dự án Hồ Tràm làm chủ đầu tư. Quy mô dự án hơn 550 phòng nghỉ dưỡng, nhiều khu vực tiện ích như nhà hàng, rạp chiếu phim, hồ bơi, khu mua sắm và các dịch vụ khác. Thời gian thi công dự kiến 18 tháng. Hợp đồng thứ hai là hợp đồng thi công gói thầu cơ điện và hoàn thiện trị giá gần 1.700 tỷ đồng do Công ty cổ phần Bất động sản Bình Thiên An (Kusto Home) làm chủ đầu tư. Dự án nằm tại số 1 đường 104, phường Bình Trưng Tây, quận 2, TP.HCM.

- Với hai hợp đồng mới ký trị giá 3.500 tỷ đồng đã nâng con số hợp đồng đã được ký lên gần 30.000 tỷ đồng đảm bảo tăng trưởng cho CTD năm 2017.

Người phân tích khuyến nghị: mua vào cổ phiếu CTD ở vùng giá 189.000 – 193.000 đồng/CP, cắt lỗ < 185.000 đồng/CP, cho mục tiêu 230.000 – 240.000 đồng/CP (+23%).

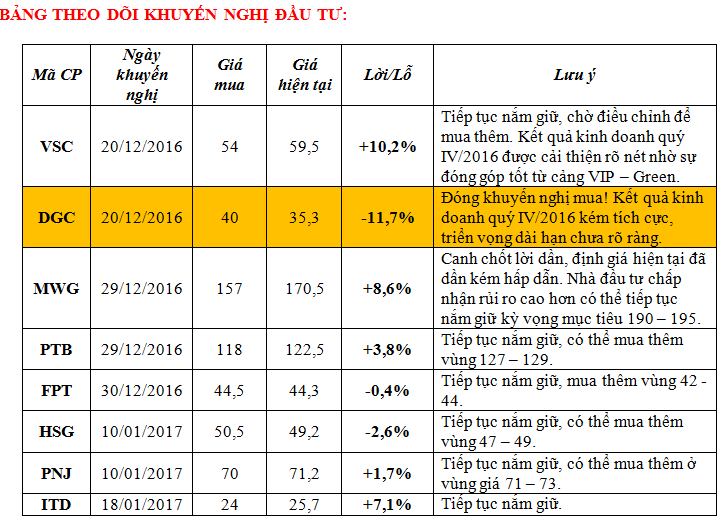

2. PNJ – tiếp tục duy trì khuyến nghị mua vào cho mục tiêu 95.000 đồng/CP:

- PNJ đã hoàn thành trích lập 100% cho khoản đầu tư vào ngân hàng Đông Á (PNJ trích lập dự phòng 131 tỷ đồng vào 6T2015 và 85 tỷ đồng vào 6T2016).

- Trong 9T2016, LNTT của PNJ đạt 440 tỷ đồng tăng 122% so với cùng kỳ năm trước và hoàn thành 96% kế hoạch năm. Nếu không bao gồm khoản trích lập dự phòng ngân hàng Đông Á trong 9T2015, LNTT tăng 29% so với cùng kỳ năm trước.

- PNJ đã mở 18 cửa hàng mới trong 9 tháng và trong quý cuối năm 2016, công ty lên kế hoạch mở thêm 12 cửa hàng. Như vậy, trong năm 2016 PNJ sẽ mở tổng cộng 30 cửa hàng mới, cao hơn kế hoạch ban đầu là 25 cửa hàng. Công ty ước tính có 224 cửa hàng tại 47 tỉnh thành tính đến cuối năm 2016.

- PNJ tăng thị phần trên thị trường chính thức từ 12% vào năm 2012 lên 25% vào năm 2015 và vẫn giành thêm thị phần từ các cửa hàng nhỏ lẻ khi công ty mở rộng mạng lưới bán lẻ.

Do đó, người phân tích tiếp tục khuyến nghị: mua PNJ ở vùng giá 71.000 – 73.000 đồng/CP, cắt lỗ < 68.000 đồng/CP, cho mục tiêu 95.000 đồng/CP (+33%).

Chúc anh/chị đầu tư thành công!

Em Thành.Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

thanlnvn (07-02-2017)

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks