Threaded View

-

17-01-2017 10:36 AM #6

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN THỊ TRƯỜNG NGÀY 17/01/2017

Bản tin này gồm có:

· Thông tin vĩ mô nổi bật.

· Cập nhật tin tức một số doanh nghiệp niêm yết.

· Cổ phiếu cần quan tâm.

I. Thông tin vĩ mô nổi bật:

1. Ngân hàng Nhà nước giảm CAR xuống 8%, mở đường cho Basel II:

- NHNN vừa qua đã ban hành Thông tư số 41/2016/TT-NHNN quy định tỷ lệ an toàn vốn (CAR) đối với ngân hàng, chi nhánh ngân hàng nước ngoài. Theo quy định tại Thông tư, ngân hàng không có công ty con, chi nhánh ngân hàng nước ngoài phải thường xuyên duy trì tỷ lệ an toàn vốn xác định trên cơ sở báo cáo tài chính của ngân hàng, chi nhánh ngân hàng nước ngoài tối thiểu 8%. Đối với các ngân hàng có công ty con, Thông tư quy định ngân hàng đó phải có tỷ lệ an toàn vốn xác định trên cơ sở báo cáo tài chính của ngân hàng tối thiểu 8%. Đồng thời, tỷ lệ an toàn vốn hợp nhất xác định trên cơ sở báo cáo tài chính hợp nhất của ngân hàng tối thiểu 8%. Thông tư này có hiệu lực từ ngày 1/1/2020, tuy nhiên, các ngân hàng có khả năng thực hiện tỷ lệ an toàn vốn trước thời hạn này có thể gửi văn bản đăng ký áp dụng trước.

- Như vậy, tỷ lệ an toàn vốn tối thiếu theo quy định tại Thông tư trên là 8%, thấp hơn so với mức 9% quy định tại Thông tư số 13/2010/TT-NHNN đang được áp dụng hiện tại. Động thái giảm tỷ lệ an toàn vốn tối thiểu từ mức 9% xuống mức 8% của NHNN là nhằm mở đường cho việc áp dụng chuẩn Basel II vào hệ thống các ngân hàng, bởi theo quy định của chuẩn Basel II, tỷ lệ an toàn vốn tối thiểu là 8%.

2. Ngân hàng Nhà nước đặt mục tiêu tín dụng năm 2017 tăng 18%:

Phó Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN), bà Nguyễn Thị Hồng, cho biết mục tiêu tăng trưởng tín dụng năm 2017 đạt 18%. Theo bà Hồng, năm 2017, Quốc hội đề ra mục tiêu GDP tăng trưởng 6,7%, lạm phát bình quân được kiểm soát ở mức 4%. Nhận định năm nay nền kinh tế sẽ gặp nhiều thách thức, nhất là diễn biến khó lường của nền kinh tế thế giới tác động tới kinh tế trong nước, Phó Thống đốc cho biết trong năm nay, NHNN sẽ kiên định mục tiêu kiểm soát lạm phát, ổn định kinh tế vĩ mô và hệ thống ngân hàng. Mục tiêu tín dụng tăng 18%, tổng phương tiện thanh toán tăng 16 - 18%. NHNN phấn đấu ổn định lãi suất và đặc biệt nếu có điều kiện sẽ giảm lãi suất cho vay trung và dài hạn.

II. Cập nhật tin tức một số doanh nghiệp niêm yết:

1. INN: sự cổ hỏa hoạn tại khu nhà xưởng đang xây dựng, thiệt hại ước tính 70 tỷ đồng.

Công ty Cổ phần Bao bì và In Nông nghiệp (mã chứng khoán INN) vừa công bố thông tin về sự kiện ảnh hưởng đến hoạt động sản xuất, kinh doanh của Công ty. Ngày 14/1/2016, tại chi nhánh CTCP Bao bì và In nông nghiệp (đường C1, Khu công nghiệp Phố Nối A, thông Hồng Thái, xã Lạc Hồng, huyện Văn Lâm, tỉnh Hưng Yên) đã xảy ra sự cố hỏa hoạn tại khu nhà xưởng đang xây dựng và lắp đặt vận hành máy móc đầu tư mới. Tổng giá trị thiệt hại ban đầu ước tính khoảng 70 tỷ đồng. Theo INN, sự cố này đã gây ảnh hưởng lớn đến hoạt động sản xuất kinh doanh của công ty. Hiện, công ty đã thông báo với các cơ quan chức năng đến để điều tra làm rõ nguyên nhân vụ việc.

2. LHG: Cổ đông lớn CTCP đầu tư Phú Việt đăng ký bán 1tr CP (từ 13/01 – 12/02/2017), cập nhật thông tin về kế hoạch phát hành tăng vốn và khoản tiền thuê đất phải nộp.

- LHG công bố nghị quyết ĐHCĐ bất thường, theo đó cổ đông của công ty đã bỏ phiếu thông qua (1) phương án phát hành gần 24 triệu cổ phần cho cổ đông hiện hữu và chương trình ESOP để tăng vốn điều lệ, giá phát hành là 13.000 đồng/cp (2) phương án phân phối 72.198 cổ phiếu quỹ cho các lãnh đạo và CBCNV (3) LHG nhận chuyển nhượng dự án KDC Long Hậu từ Cty TNHH MTV Phát triển Công nghiệp Tân thuận (IPC). Ngoài ra, đại hội cũng thông qua báo cáo tiền thuê đất nộp một lần KCN Long Hậu hiện hữu và KCN Long Hậu mở rộng, theo đó, công ty bổ sung khoản tiền thuê đất nộp một lần cho phần diện tích đã cho thuê trước năm 2014 dự ước là 172,92 tỷ đồng vào chi phí của doanh thu cho thuê đất trước năm 2014 và số tiền trên phải nộp lại Nhà nước trước 31/12/2016. Số tiền sẽ được hạch toán vào báo cáo tài chính năm 2016, phương thức hạch toán vẫn đang được công ty tham vấn các cơ quan có liên quan, tuy nhiên sẽ được lựa chọn 1 trong 2 phương án là: (1) Phân bổ vào LNST chưa phân phối (số dư 358,8 tỷ đồng vào cuối quý 3/2016) và thuế TNDN hoãn lại và (2) Hạch toán hoàn toàn vào giá vốn hàng bán trong năm 2016. Với phương án nào thì số tiền phải nộp lại Nhà nước vẫn không đổi nhưng công ty đang hướng tới phương án thứ nhất vì phương án này không gây biến động lớn lên KQKD năm 2016 của công ty.

- Trong đợt phát hành lần này, tổng số tiền mà LHG dự kiến thu về là 311 tỷ đồng và số tiền này sẽ được dùng để tài trợ một phần dự án Long Hậu 3. Công ty gặp khó khăn về dòng tiền để triển khai KCN Long hậu 3 sau khi phải nộp lại cho Nhà nước số tiền 172,92 tỷ đồng và nhận chuyển nhượng dự án KDC Long Hậu từ IPC với số tiền ban đầu nên việc tăng vốn là phương án cần thiết. KCN Long Hậu 3 sẽ được thực hiện trong 3 phân đoạn, với phân đoạn đầu tiên công ty sẽ tiến hành giải phóng đền bù 40ha và thi công 10-20ha KCN Long Hậu 3. Ngoài nguồn vốn từ đợt phát hành, LHG trong năm 2016 cũng đã ký thỏa thuận tài trợ nguồn vốn cho KCN Long Hậu 3 với Vietinbank, hạn mức hỗ trợ mà Vietinbank dành cho KCN Long Hậu 3 là 600 tỷ đồng, như vậy thì về cơ bản, nguồn vốn để thực hiện Long Hậu 3 đối với công ty là không quá khó khăn. Nhiều khả năng, công ty sẽ huy động được ít nhất 50% số tiền dự kiến thu được từ đợt phát hành do cổ đông lớn nhất của LHG là IPC đang nắm giữ gần 50% cổ phần của công ty và IPC cũng chưa có ý định giảm tỷ lệ nắm giữ tại LHG. Lãnh đạo của công ty cho biết, KCN Long Hậu 3 sẽ bắt đầu kinh doanh trong năm 2017.

- Đóng cửa ngày 16/01, LHG đang giao dịch ở mức giá 15.200 đồng/CP (giảm 41,5% từ đỉnh giá 26.000 đồng thiết lập hồi đầu tháng 10/2016). Với mức giá này LHG đang giao dịch với P/E trailing = 4 lần. Theo đánh giá của người phân tích, các khó khăn đã được phản ánh vào giá. Khuyến nghị “trung lập” với cổ phiếu LHG ở thời điểm hiện tại.

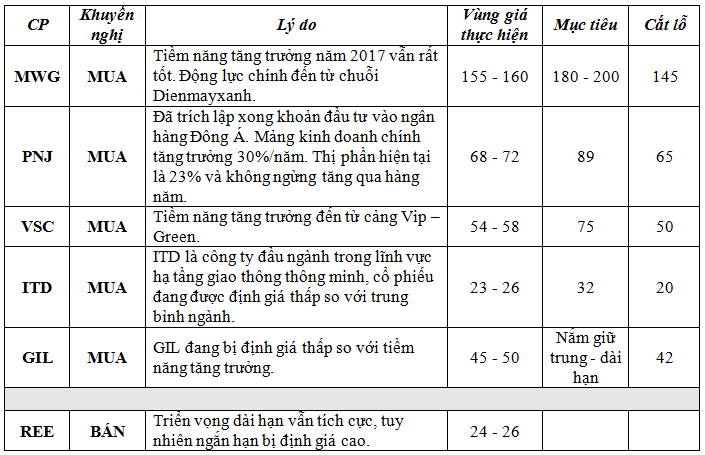

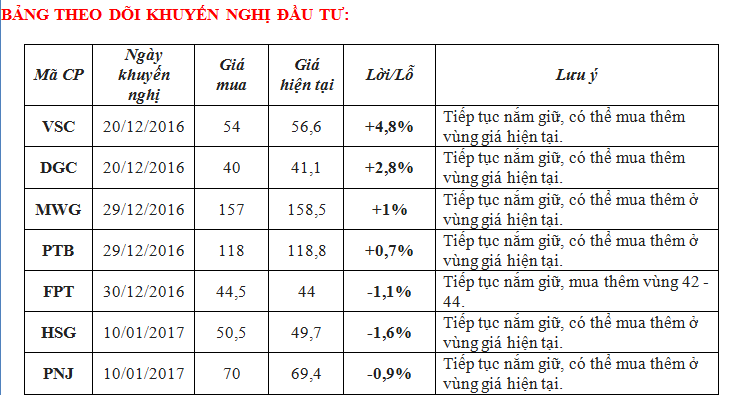

III. CỔ PHIẾU CẦN QUAN TÂM:

1. PTB – cập nhật tình hình kết quả kinh doanh 2016, tiếp tục duy trì khuyến nghị mua vào:

- Công ty Cổ phần Phú Tài (PTB) đã công bố Nghị quyết HĐQT về tình hình thực hiện nhiệm vụ sản xuất kinh doanh (SXKD) năm 2016 và triển khai nhiệm vụ SXKD năm 2017: Kết quả, trong năm 2016, công ty mẹ PTB đạt 3.405 tỷ đồng doanh thu, tăng 14% so với cùng kỳ. Lợi nhuận trước thuế thực hiện 312 tỷ đồng, tăng 43% so với cùng kỳ. Doanh thu hợp nhất thực hiện trong năm 2016 đạt 3.681 tỷ đồng, tăng 20% so với cùng kỳ. Lợi nhuận trước thuế hợp nhất thực hiện 334 tỷ đồng, tăng 42% so với năm 2015. So với kế hoạch kinh doanh đặt ra trong năm 2016, PTB chỉ vượt 4,25% doanh thu thuần nhưng lợi nhuận trước thuế vượt đến 36,33% kế hoạch được Đại hội đồng cổ đông thông qua.

- Kế hoạch kinh doanh năm 2017, Hội đồng quản trị thông qua mục tiêu doanh thu 2.343 tỷ đồng và 374 tỷ đồng lợi nhuận trước thuế cho công ty mẹ. Doanh hợp nhất dự kiến đạt 4.662 tỷ đồng (+27% so với thực hiện 2016) và thu về 428 tỷ đồng lợi nhuận trước thuế (+28% so với thực hiện 2016).

Với kết quả kinh doanh năm 2016 như trên, cổ phiếu PTB hiện đang được giao dịch với mức P/E hiện tại = 9,6 lần và P/E dự phóng năm 2017 = 7,5 lần. Một mức định giá rẻ cho một cổ phiếu tăng trưởng tốt như PTB. Vì vậy, người phân tiếp tục lặp lại khuyến nghị mua cổ phiếu PTB ở vùng giá 118.000 – 122.000 cho mục tiêu 150.000 đồng/CP (+25%).

2. HSG: lặp lại khuyến nghị mua vào cho mục tiêu 65.000 – 68.000 đồng/CP:

- Kế hoạch kinh doanh năm 2017 tiếp tục được đặt ra đầy tham vọng. Với sản lượng tiêu thụ 1,58tr tấn tăng 20% so với 2016, doanh thu đạt 23.000 tỷ tăng 29% so với 2016 và lợi nhuận sau thuế hợp nhất 1.650 tỷ tăng 10% so với năm 2016.

- Trong năm 2016, HSG tiếp tục khẳng định vị thế nhà sản xuất tôn số 1 Đông Nam Á với việc xuất khẩu tôn đi 65 nước trên thế giới, sản lượng xuất khẩu đạt 478 ngàn tấn (+17% so với 2015). Đối với thị trường trong nước, HSG tiếp tục giữ vững vị thế dẫn đầu thị phần tôn trong nước, chiếm 33,1% thị phần. Số chi nhánh bán lẻ trong nước của HSG tính đến hiện tại đã đạt 250 chi nhánh. HSG có kế hoạch mở mới thêm 50 chi nhánh trong năm 2017.

- Kế hoạch kinh doanh 2017 của HSG nhiều khả năng sẽ đạt được khi chỉ trong quý 1/2017 lợi nhuận sau thuế ước đạt 400 tỷ. Việc mở thêm chi nhánh bán lẻ trong nước, tăng cường tìm kiếm thị trường xuất khẩu mới trong bối cảnh tôn Trung Quốc bị áp thuế chống bán phá giá, bên cạnh đó công suất tăng lên nhờ đưa vào vận hành hai nhà máy là Hoa Sen – Nhơn Hội và Hoa Sen – Hà Nam sẽ là động lực tăng trưởng cho HSG trong năm nay.

Vì vậy, người phân tích tiếp tục nhắc lại khuyến nghị mua vào cổ phiếu HSG ở vùng giá 49.000 – 52.000 đồng/CP.

3. Một số cổ phiếu khác cần quan tâm:

Chúc anh/chị đầu tư thành công!

Em Thành.Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks