Threaded View

-

19-10-2010 10:33 AM #2

- Ngày tham gia

- Jul 2010

- Bài viết

- 42

- Được cám ơn 1 lần trong 1 bài gởi

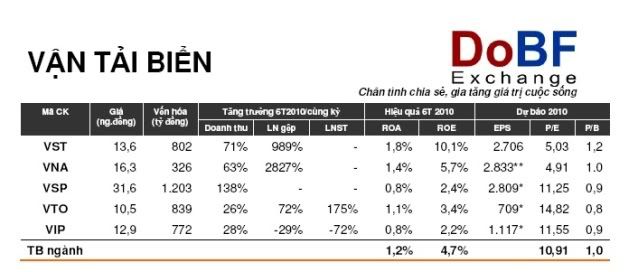

Vận tải biển

VST: hoạt động Q3 bị tác động một phần do hợp đồng kí kết tại thời điểm T6 và T7, giá cước giảm 3% so với 5 tháng đầu năm, kỳ vọng vào kết quả tốt hơn trong Q4, trên cơ sở công ty chủ động chọn thời điểm ký hợp đồng khi diễn biến giá tốt hơn.

VSP, VNA: doanh thu và lợi nhuận tiếp tục ổn định, chịu tác động ít hơn của biến động giá cước do tính chất đội tàu cho thuê định hạn hoặc tuyến vận tải ở khu vực ít bị ảnh hưởng của biến động BDI. VSP chưa có phương án huy động vốn cho các dự án đầu tư, khoản nợ khổng lồ tiếp tục tạo áp lực chi phí tài chính lớn đối với công ty

VIP, VTO: sẽ khó có biến động trong Q3, Q4 về hoạt động chính vì phân lớn doanh thu lợi nhuận đến từ đội tàu cho Petrolimex thuê định hạn, giá cước cố định. Phân doanh thu còn lại phụ thuộc vào năng lực tự khai thác tàu, tìm kiếm hợp đồng bên ngoài, khả nnăng này của VTO tốt hơn so svơi VIP

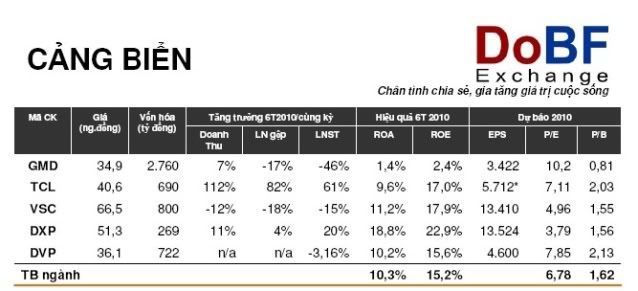

Cảng biển:

VSC, DXP, DVP: Nếu như hàng container lạnh mang lại lợi nhuận đột biến cho các nhà khai thác cảng hải phòng vào q2 năm ngoái thì năm nay khoản lợi nhận này dự kiến sẽ đến vào nửa cuối năm

TCL kỳ vọng tăng trưởng mạnh từ cuối q4 khi cảng nước sâu Tân Cảng - Cái Mép hoạt động giai đoạn 2 (công suất tăng 2,5 lần): TCL hiện là đơn vị duy nhất cung cấp dịch vụ vận tải thủy giữa cảng tân cảng - Cái Mép và cảng Cát Lái.

GMD: công ty đang đầu tư mở rộng. HĐKD chính của GMD chỉ tăng trưởng khoảng 10% so với năm ngoái, KQKD cuối cùng phụ thuộc nhiều vào tình hình TTCK vì GMD có thể thanh lý một số khoản đầu tư tài chính nếu thuận lợi.

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

KSS: Cổ phiếu tiềm năng nhất HSX năm 2010?

By quocthanh in forum Doanh nghiệp sàn HoSETrả lời: 4Bài viết cuối: 26-10-2010, 12:30 PM -

TV4: Tư vấn xây dựng điện 4 - 2010: Sự lựa chọn sáng suốt.

By peace dragon nhatientri in forum Công ty chiến ở HNXTrả lời: 22Bài viết cuối: 10-05-2010, 07:53 AM -

Phân tích doanh thu KDC năm 2009 và triển vọng quý 1/2010

By thuythubienca in forum Doanh nghiệp sàn HoSETrả lời: 0Bài viết cuối: 28-02-2010, 07:09 PM -

FBA - SỰ LỰA CHỌN ĐẦU TIÊN CỦA NHÀ ĐẦU TƯ MỸ TRÊN TTCK VIỆT NAM

By maybach2007 in forum Thị trường OTCTrả lời: 0Bài viết cuối: 14-10-2007, 11:16 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks