Hybrid View

-

28-03-2013 05:04 PM #1

- Ngày tham gia

- May 2010

- Bài viết

- 609

- Được cám ơn 236 lần trong 158 bài gởi

Ksa bị chơi một bài chí mạng , chắc khỏi phát hành cổ phiếu luôn

Ksa bị chơi một bài chí mạng , chắc khỏi phát hành cổ phiếu luôn

Chưa 'phát' đã 'hành'

Cổ đông KSA có tên trong danh sách đăng ký cuối cùng sẽ được (hoặc bị) hưởng quyền mua cổ phiếu phát hành thêm với tỷ lệ 1:1,2. Nhưng KSA vẫn chưa thể thanh toán được khoản cổ tức cách đây 2 năm.

Cổ đông KSA có tên trong danh sách đăng ký cuối cùng sẽ được (hoặc bị) hưởng quyền mua cổ phiếu phát hành thêm với tỷ lệ 1:1,2. Nhưng KSA vẫn chưa thể thanh toán được khoản cổ tức cách đây 2 năm.

Không phải nhà đầu tư nào cũng thích và cũng có thể mua cổ phiếu của những doanh nghiệp (DN) khó khăn. Vì vậy, việc các DN khó khăn phát hành cổ phiếu tăng vốn có thể khiến cả DN lẫn cổ đông hiện hữu đau đầu. Bên cạnh đó, ngay cả những DN kinh doanh tốt, có ý định phát hành hay tăng vốn cũng gặp những thách thức riêng. Ép người mua

Tại đại hội cổ đông 2013 của Khoáng sản Bình Thuận (KSA) được tổ chức vào ngày 16/3 vừa qua, phương án phát hành 18,5 triệu cổ phiếu để tăng vốn điều lệ công ty từ 154 tỷ đồng lên 339 tỷ đồng đã được thông qua.

Cổ đông KSA có tên trong danh sách đăng ký cuối cùng sẽ được (hoặc bị) hưởng quyền mua cổ phiếu phát hành thêm với tỷ lệ 1:1,2, tức là cứ có 1 cổ phiếu thì được mua thêm 1,2 cổ phiếu mới với giá 10.000 đồng/cổ phiếu. KSA trả cổ tức năm 2011 với tỷ lệ 10% cho cổ đông, nhưng liên tục thay đổi thời gian thực hiện.

10% cổ tức nếu tính trên vốn điều lệ 154 tỷ đồng sẽ tương đương số tiền chi trả 15,4 tỷ đồng. Năm 2012, Công ty công bố đạt doanh thu 362 tỷ đồng, lợi nhuận sau thuế 48,5 tỷ đồng, chỉ tương đương 26% kế hoạch, nhưng cũng lớn hơn nhiều so với số tiền trả cổ tức cho năm 2011.

Vì vậy mà đến giờ KSA vẫn chưa thể thanh toán được khoản cổ tức cách đây 2 năm thì quả thật là điều đáng lo. Một cổ đông bình thường của KSA, liên tục được (bị) công ty hứa hẹn, để rồi lại thất hứa chắc cũng khó lòng mặn mà với việc bỏ tiền ra mua cổ phiếu phát hành thêm.

Chưa kể KSA còn công bố phát hành cổ phiếu thưởng cho người lao động cũng với giá 10.000 đồng/cổ phiếu và thời gian hạn chế chuyển nhượng 2 năm. Mức giá bán cho cán bộ - công nhân viên của KSA tương đương mức giá bán cho cổ đông hiện hữu chưa kể còn bị siết thời gian chuyển nhượng.

Giả sử người lao động có muốn mua cổ phiếu và tính toán, thì có lẽ mua trên thị trường chứng khoán còn tốt hơn nhiều so với mua "thưởng". Rõ ràng là dù đợt phát hành của KSA chưa diễn ra nhưng điểm qua phương án cũng như hoạt động của Công ty, nhiều người sẽ thấy ngán ngẩm và khả năng thành công có lẽ là... hên xui mà thôi.

"Phát" và bị "hành"

Với các DN trong trạng thái đói vốn, việc tìm được người mua đã là rất vui mừng, nhưng bên cạnh đó cũng sẽ phải chịu những điều kiện kèm theo vô cùng ngặt nghèo, chẳng hạn như yêu cầu phải đạt được mức lợi nhuận cụ thể, có thể chia sẻ thêm một số lợi ích, quyền điều hành...

Cách đây chưa lâu, việc một DN bất ngờ hạch toán một khoản lãi khủng trong báo cáo tài chính đã gây ra rất nhiều thắc mắc, giả thiết cũng như các đồn đoán. Đáng chú ý là tin đồn về việc DN này buộc phải "đẩy" lợi nhuận lên cao vì đây là thỏa thuận để phát hành cổ phiếu cho một đối tác.

Vấn đề cần quan tâm ở đây không phải tính xác thực của tin đồn mà đó là vấn đề thông tin, quyền lợi giữa cổ đông nhỏ, cổ đông lớn và DN.

Các cổ đông lớn bỏ tiền mua cổ phiếu phát hành để "cứu" DN, tức là cũng giúp cho cả cổ đông nhỏ, vì vậy tất nhiên phải có quyền lợi. Nhưng nếu quyền lợi không được minh bạch thì có thể dẫn đến trục lợi.

Giả sử cổ đông yêu cầu DN phải công bố lợi nhuận lớn, để đảm bảo thị trường định giá cổ phiếu ổn định hoặc phấn khởi hơn, rồi sau đó cổ đông lớn âm thầm gom mua cổ phiếu, đến khi tin tốt xuất hiện, giá cổ phiếu tăng lại đem bán trong khi các cổ đông nhỏ đã lỡ bán ra trước đó.

Như vậy, quyền lợi giữa các bên đã có sự chênh lệch, thiên vị không rõ ràng. Không chỉ DN bị hành, mà chính các cổ đông nhỏ cũng bị cổ đông lớn "hành".

Trường hợp những DN phát hành tăng vốn bằng cách chia cổ tức bằng cổ phiếu hoặc chia thưởng cũng sẽ rơi vào những tình huống khó.

Hiện nay, có những DN quy mô vốn trung bình 200 - 300 tỷ đồng, những năm qua kinh doanh khá ổn định, có thể không cần huy động vốn, nhưng theo sự phát triển của DN, thì vốn điều lệ dần phải tăng lên để củng cố vị thế, quan trọng hơn nữa là để giảm tỷ lệ nợ vay/vốn xuống, nhằm đảm bảo xếp hạng tín dụng.

Tuy nhiên, do vốn nhỏ, nên khi tăng thường phải tăng với tỷ lệ lớn, điều này rất dễ dẫn đến rủi ro, vì khả năng gia tăng lợi nhuận với tỷ lệ tương ứng là không dễ dàng do tình hình kinh doanh rất khó khăn hiện nay. Còn phát hành với tỷ lệ thấp thì đương nhiên sẽ không thể giảm mạnh tỷ lệ nợ vay/vốn.

Theo Minh Triệu

Doanh nhân sài gòn

-

31-03-2013 12:56 PM #2

- Ngày tham gia

- May 2006

- Bài viết

- 1,049

- Được cám ơn 23 lần trong 23 bài gởi

bài báo nói rat đúng ve chú KSA, lợi nhuan sau thuế luon ngon lành nhung ko hieu sao tiền chia cổ tức cứ khất hết lần này den lần khác, ban lãnh đạo có vẻ quản lý tiền cổ đông ko minh bạch, nếu lần này phát hành thì ko biết tiền co dong se di ve đâu, thằng KSA chỉ duoc cái duoc nhieu cty chung khoan cho vay margin, nhưng cũng nhiều chiến sĩ đã hy sinh khi margin với chú này, trong bối cảnh thi trường ảm đảm, đầu tư giá tri vao nhung co fieu làm an tốt có lẻ là su lua chon đầu tiên.. Gửi bởi thnntxt

Gửi bởi thnntxt

-

06-04-2013 10:35 AM #3

- Ngày tham gia

- Oct 2012

- Bài viết

- 109

- Được cám ơn 36 lần trong 29 bài gởi

Công ty CP CN Khoáng sản Bình Thuận( KSA)

Công ty CP CN khoáng sản Bình Thuận( KSA) cũng được mua, bán thật. Công ty vừa ký hợp đồng san lắp mặt bằng trị giá hơn 130 tỷ, gói thầu chính thức bắt đầu thực hiện vào ngày 27/1/2013, thời gian hoàn thành trong 6 tháng, kết quả kinh doanh quý I/2013 sẽ khả quan đây, dòng tiền sẽ chuyển vào những công ty có kết quả làm ăn tốt nhiều năm qua. Tàu chuẩn bị khởi hành. Một khi giảm lãi suất cho vay, cộng với kết quả kinh doanh của quý I/2013 tốt, giá tốt đây. Lên tàu mừng 30/4 và ngày quốc tế lao động 01/5 pakon oi!!!

-

21-04-2013 04:46 PM #4

- Ngày tham gia

- May 2006

- Bài viết

- 1,049

- Được cám ơn 23 lần trong 23 bài gởi

những chien sĩ len tàu lúc 11K giờ chắc banh xác het roi

, toàn margin...co tức 2011 giờ chia thành nhieu đợt mới gê,,tiền cổ đông chac bi tụi HDQT xài banh roi...

, toàn margin...co tức 2011 giờ chia thành nhieu đợt mới gê,,tiền cổ đông chac bi tụi HDQT xài banh roi...

-

21-04-2013 07:50 PM #5

- Ngày tham gia

- Apr 2013

- Bài viết

- 1

- Được cám ơn 0 lần trong 0 bài gởi

dẹp đi pa Gửi bởi comeo

phá sản tới nơi rồi

-

21-04-2013 08:46 PM #6

- Ngày tham gia

- May 2006

- Bài viết

- 1,049

- Được cám ơn 23 lần trong 23 bài gởi

mấy thằng khoáng sản chỉ có BMC la chơi được, thằng LCM thì càng cao thủ,,,lợi nhuan sau thuế 46 tỷ, trích các quỹ 22 tỷ (cha con chúng nó bùa phép nữa đây), fat hành hơn 100 tỷ đầu tư từa lưa hột dưa, cha con HDQT tranh thủ bán ....cổ tuc nam 2011 giờ này mới chia (ít ra cũng hơn thang KSA) , khoáng sản giờ het thời rồi,,bà con chơi margin nen tránh mấy chú này,,,lựa những chú giá dưới 10K co tức chia on định từ 15% (trong 3 năm qua 2010-2011-2012) mà hốt....để 3 năm sau lời gấp đôi....

-

21-04-2013 05:17 PM #7

- Ngày tham gia

- May 2010

- Bài viết

- 609

- Được cám ơn 236 lần trong 158 bài gởi

Thằng này đội lái rất mạnh

Đội lái rất mạnh , vào nhanh ra nhanh không banh xác ( Lời lỗ ngang nhau ) .

được cái thằng này minh bạch , chiu công bố thông tin chứ như KSS,KTB,BKC, CMI,,,,,,, thông tin chán quá . Thằng này đang cơ cấu để vào quĩ đạo , nhưng vốn liếng chưa nhiều không bằng LCM , Công việc cũng bắt đầu ký được nhiều hợp đồng san lấp và bán cát nhiễm mặn ,

-

22-04-2013 04:34 AM #8

- Ngày tham gia

- May 2010

- Bài viết

- 609

- Được cám ơn 236 lần trong 158 bài gởi

-

22-04-2013 11:50 AM #9

- Ngày tham gia

- May 2006

- Bài viết

- 1,049

- Được cám ơn 23 lần trong 23 bài gởi

thừa nhận thằng LCM kinh doanh ok, nhưng vấn de HDQT đang dùng tien co đông ko chính đáng, trích lap các quỹ 22 tỷ tren 46 tỷ lợi nhuan là có van đề rồi....cổ đông càng góp vốn thì chỉ lợi cho tụi cá mập thôi....thằng ITD mà chơi làm gì...lợi nhuan nguyen năm 2012 chua den 2 tỷ....lấy dau có co tuc 13%..mấy thằng kinh doanh vien thong ngoài FPT ra thì o tren sàn chang có cu nào mạnh... Gửi bởi thnntxt

-

22-04-2013 12:25 PM #10

- Ngày tham gia

- May 2010

- Bài viết

- 609

- Được cám ơn 236 lần trong 158 bài gởi

Itd

Itd còn lợi nhuận quí 4 1/1-31/3/2013 chưa đưa vô

-

22-04-2013 01:57 PM #11

- Ngày tham gia

- May 2006

- Bài viết

- 1,049

- Được cám ơn 23 lần trong 23 bài gởi

chú KSA này than ko tiền mà tiep tuc đầu tư vo cong ty con đây http://s..vn/KSA-107462/ksa-cbtt-vv-...y-lien-ket.chn Gửi bởi thnntxt

cho bác xem doanh thu qui 4 cua ITD, nguyen nam 2012 chua tới 5 tỷ...13% co tức o dau ra...

-

23-04-2013 09:23 AM #12

- Ngày tham gia

- May 2006

- Bài viết

- 1,049

- Được cám ơn 23 lần trong 23 bài gởi

KSA lại bi đánh úp bởi

http://s..vn/KSA-107586/ksa-vi-sao-c...yen-co-tuc.chn

-

14-09-2013 07:34 AM #13

- Ngày tham gia

- Dec 2006

- Bài viết

- 38

- Được cám ơn 1 lần trong 1 bài gởi

Có lời mà không trả cổ tức cho cổ đông thì có thể là lời nhưng thực sự không có lời.

-

14-09-2013 02:41 PM #14

- Ngày tham gia

- May 2006

- Bài viết

- 1,049

- Được cám ơn 23 lần trong 23 bài gởi

coi chừng nó phát hành cổ phiếu xong sau đó lấy tiền này trả cổ tức cho cổ đông...hahaha,,tính ra tự mình trả cổ tức cho mình...nếu lần này KSA mà phát hành thành công thì ko biết dùng từ gì cho đám cổ đông của họ...

-

04-12-2013 04:10 PM #15

- Ngày tham gia

- Dec 2013

- Bài viết

- 10

- Được cám ơn 1 lần trong 1 bài gởi

CMI,CMI,CMI Thu hồi thành công 2 khoản công nợ trị giá 13 tỉ nẳm ngoài dự kiến, cộng với ước lượng lợi nhuận từ ngày 9/10 từ mỏ sắt 66% Fe 10 tỉ, mỏ đá cung cấp cho Vũng Áng vài tỉ nữa, lợi nhuận Quí 4 hơn 25 tỉ trong tầm tay, cả năm khoảng 28 tỉ. Vốn điều lệ 70 tỉ, nhưng Tài sản mới thẩm định lại hơn 400 tỉ ,sẽ có biến cực lớn, giá cổ phiếu sẽ trở về 20x trước Tết nguyên đán hiện tại giá đang là 8x

Nhanh tay

http://f319.com/threads/cmi-dat-tha....460708/page-45

www.cmistone.vn

-

Những thành viên sau đã cám ơn :

babyvox (20-02-2014)

-

20-02-2014 01:08 PM #16

- Ngày tham gia

- Nov 2009

- Bài viết

- 295

- Được cám ơn 36 lần trong 33 bài gởi

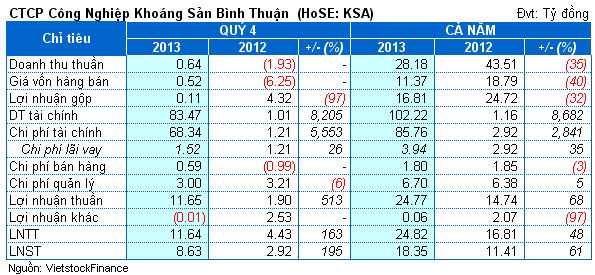

Shock chưa??? Doanh thu tài chính gấp 88 lần :p

KSA: Doanh thu tài chính gấp... 88 lần, lãi ròng 2013 bằng 44% kế hoạch

CTCP Công nghiệp Khoáng sản Bình Thuận (HOSE: KSA) công bố BCTC hợp nhất 2013 với lãi ròng đạt 18 tỷ đồng, tăng 61% so với năm trước và tương đương 44% kế hoạch đề ra.

Đáng chú ý, kết quả này có phần đóng góp lớn từ hoạt động tài chính. Cụ thể, doanh thu thuần của KSA trong năm 2013 đạt hơn 28 tỷ đồng, giảm 35% so với năm trước, kéo theo đó là lãi gộp giảm 32%, đạt 16.8 tỷ đồng.

Tuy nhiên, doanh thu tài chính trong năm tăng đến 88 lần so với năm trước, đạt hơn 102 tỷ đồng, điều này giúp lãi thuần KSA tăng 68% và lãi ròng tăng 61%.

Riêng trong quý 4/2013, doanh thu tài chính KSA hơn 83 tỷ đồng, điều này là nhờ công ty chuyển nhượng 6.5 triệu cp của CPCT Đầu tư và Phát triển Công nghiệp Bảo Thư. Qua đó, giúp lãi ròng KSA trong quý đạt 8.6 tỷ đồng, tăng gấp 3 lần so với cùng kỳ năm trước.

Sanh Tín

Công Lý

-

Những thành viên sau đã cám ơn :

babyvox (20-02-2014)

-

10-12-2014 02:40 PM #17

- Ngày tham gia

- Dec 2014

- Bài viết

- 7

- Được cám ơn 0 lần trong 0 bài gởi

Tôi muốn mua . SĐT : 0973967724 . Do tôi đi làm 7 h tối mới về nên gọi (không nhắn tin) sau 8h tối nhé. Cảm ơn !

-

06-01-2015 10:21 AM #18

- Ngày tham gia

- Sep 2008

- Bài viết

- 330

- Được cám ơn 47 lần trong 28 bài gởi

KSA: Bước đi mới, cổ phiếu có trở lại thời hoàng kim?

Có yếu tố "Đông Âu" trong cơ cấu cổ đông, cùng những chuyển biến tái cơ cấu hoạt động lẫn nhân sự, đề ra những con số kế hoạch kinh doanh mới ấn tượng thay vì chuỗi ngày ảm đạm trước đây; liệu sự thay đổi này có đưa cổ phiếu KSA của CTCP Công nghiệp Khoáng sản Bình Thuận trở lại thời hoàng kim?

KSA chào sàn ngày 27/07/2010 với giá kết phiên ngày chào sàn đứng ở mức 60,000 đồng. Nhưng đây cũng chính là mức giá cao nhất mà cổ phiếu này có thể đạt được. Biến động giá tại KSA là một chuỗi đi xuống đều với đáy là mức giá dưới 4,000 đồng trong những phiên cuối năm 2011 và đầu năm 2012. Tuy nhiên điểm nhấn đáng chú ý tại KSA là khối lượng giao dịch luôn duy trì ở mức khá và thậm chí có phiên cổ phiếu này được giao dịch gần 5 triệu đơn vị.

Xét riêng trong năm 2014, giá cổ phiếu KSA tại thời điểm kết năm đã giảm 10% so với đầu năm khi đứng ở mức giá 9,000 đồng/cp. Tuy nhiên xét về biến động tại mức giá thấp nhất trong năm (6,700 đồng/cp ngày 13/05) và mức giá cao nhất (13,900 đồng/cp ngày 06/11) thì biên độ dao động rộng với 108%, kèm theo đó là khối lượng giao dịch bình quân ở mức cao khi đạt hơn 1 triệu đơn vị/phiên. Đặc biệt, trong hai ngày khởi đầu năm 2015, cổ phiếu KSA cho tín hiệu tích cực hơn khi tăng trần lên mức 9,600 đồng/cp với bối cảnh toàn thị trường không mấy hấp dẫn cả về điểm số và thanh khoản.

Diễn biến giá của cổ phiếu KSA 1 năm gần nhất

Hoạt động kinh doanh không có nhiều khởi sắc

Mặc dù vẫn được rất nhiều nhà đầu tư quan tâm giao dịch nhưng diễn biến hoạt động kinh doanh của KSA không có nhiều đột biến hay thậm chí còn đi xuống sau giai đoạn lình xình.

Ngoại trừ kết quả kinh doanh năm 2010 ở mức cao với hơn 61.5 tỷ đồng thì các năm 2011, 2012 và 2013 không mấy khởi sắc. Tương tự đó, kết quả kinh doanh 9 tháng đầu năm 2014 cũng chỉ lình xình khi doanh thu thuần và lợi nhuận sau thuế lần lượt ở mức 58.3 tỷ đồng và 19.3 tỷ đồng, cùng tăng gấp 2 lần so với cùng kỳ năm 2013 nhưng chỉ thực hiện được lần lượt 32% kế hoạch doanh thu và 64% kế hoạch lãi.

Xét riêng trong quý gần nhất, quý 3/2014, doanh thu từ hoạt động kinh doanh chính là khai khoáng chỉ là con số 0, còn toàn bộ doanh thu quý 3 đến từ hoạt động tài chính. Việc không có doanh thu chính đưa vị thế của KSA (một trong những công ty lớn và có uy tín trong mảng khai thác titanum) lung lay và là đòn giáng mạnh vào tham vọng trở thành một trong những công ty hàng đầu ở Việt Nam và khu vực Đông Nam Á trong lĩnh vực sản xuất chế biến sâu các sản phẩm Titan và xuất khẩu khoáng sản đã qua chế biến.

Giải trình cho kết quả này, KSA cho biết là do đang trong giai đoạn tiến hành tái cấu trúc toàn diện để đón các nhà đầu tư chiến lược từ Đông Âu nên chỉ tiêu doanh thu quý 3 năm nay không có.

Cũng theo báo cáo tài chính hợp nhất quý 3/2014, tính đến 30/09, tổng tài sản ngắn hạn của KSA ở mức 263.5 tỷ đồng. Trong đó, tiền mặt chỉ khoảng 8.7 tỷ đồng và hàng tồn kho gần 25 tỷ đồng, đều suy giảm so với đầu năm. Các khoản đầu tư tài chính ngắn hạn tăng 19% lên 141 tỷ đồng và đều là khoản tiền cho cá nhân vay.

Nợ phải trả của KSA tính đến 30/09 tăng hơn 21% lên 45 tỷ đồng, trong đó gần như toàn bộ đều là các khoản nợ vay ngắn hạn.

Bảng kết quả kinh doanh của KSA từ năm 2010 đến 2014

Việt kiều Đông Âu xuất hiện

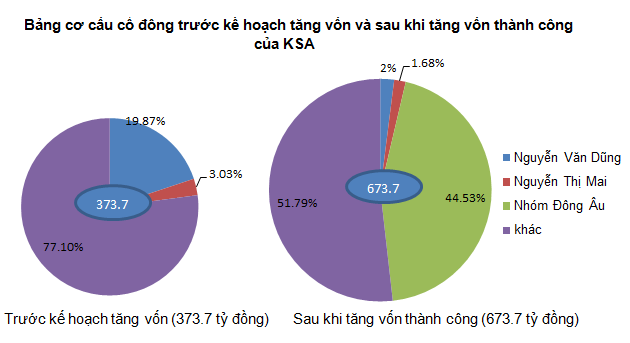

Các nhà đầu tư chiến lược từ Đông Âu được KSA nhắc đến cùng với kế hoạch phát hành thêm cổ phần cho đối tác chiến lược, đã được ĐHĐCĐ bất thường giữa tháng 11/2014 thông qua.

Theo đó, ĐHĐCĐ bất thường đã thông qua việc phát hành thêm 30 triệu cổ phiếu với giá 10,000 đồng/cp cho đối tác chiến lược là các Việt kiều Đông Âu, tương ứng chiếm hơn 80% vốn hiện tại và 44.53% vốn sau phát hành (tăng vốn lên hơn 673.7 tỷ đồng, tương ứng hơn 67.37 triệu cổ phiếu).

Cùng với sự tham gia của nhóm cổ đông mới chiếm tỷ lệ sở hữu lớn, KSA đã tiến hành thay Chủ tịch HĐQT và Tổng giám đốc mới. Theo đó, ông Hoàng Đức Hải là người đại diện nhóm cổ đông Đông Âu (được Ban chủ tọa tiết lộ tại ĐHĐCĐ bất thường) sẽ thay thế ông Nguyễn Văn Dũng tại vị trí Chủ tịch HĐQT. Còn ông Nguyễn Văn Phú sẽ chuyển về làm thành viên HĐQT kiêm chức Tổng giám đốc công ty.

Chưa dừng lại ở đó, cổ đông sáng lập Nguyễn Văn Dũng (nguyên chủ tịch HĐQT KSA) đã bán ra hơn 6 triệu cổ phiếu, tương ứng hơn 16.2% vốn hiện tại của KSA và chỉ còn nắm giữ 3.62% vốn cho thấy việc rút lui dần của Ban lãnh đạo cũ.

Hiện chưa biết 16.2% vốn bán ra rơi vào tay ai vì chưa có nhà đầu tư nào công bố thông tin đã là cổ đông lớn của KSA. Giả sử 6 triệu cổ phiếu được chính nhóm Việt kiều Đông Âu trên mua vào, kết hợp với 30 triệu cổ phiếu nhận được từ phát hành thì nhóm này sẽ nắm giữ trên 51% vốn KSA, qua đó nắm quyền chi phối KSA. Ngoài ra, với số lượng cổ phiếu trôi nổi ngoài thị trường khá nhiều thì nếu muốn, nhóm cổ đông trên cũng dễ dàng có thể gom thêm trên sàn niêm yết để nắm quyền tại KSA.

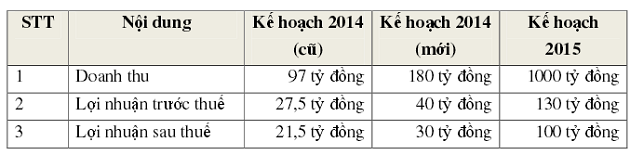

Bước đi mới tại KSA

Với cơ cấu cổ đông lớn mới, ban lãnh đạo cũng đề ra kế hoạch táo bạo trong thời gian còn lại của năm 2014 và dự kiến cho năm 2015. Theo đó, KSA tăng chỉ tiêu lãi ròng 2014 từ 21.5 tỷ đồng lên 30 tỷ đồng, đồng thời đặt kế hoạch doanh thu 2014 lên mức 1,000 tỷ đồng và lợi nhuận sau thuế 100 tỷ đồng, tăng lần lượt hơn 4.5 lần và hơn 2.3 lần so với kế hoạch 2014 đã điều chỉnh.

Bảng kế hoạch điều chỉnh 2014 và dự kiến 2015

Lý giải về sự điều chỉnh này tại ĐHĐCĐ bất thường, Ban chủ tọa cho biết, toàn bộ nguồn vốn thu được từ đợt phát hành sẽ được dùng để tái cơ cấu và đầu tư các dự án. Hiện tại các sự án của KSA khá khả quan nên hoàn toàn có khả năng thực hiện được mục tiêu đề ra.

KSA sẽ dành 100 tỷ hợp tác kinh doanh với CTCP Xuất nhập khẩu Đạt Anh tiến hành khai thác khoáng sản than tại khu vực Đồi Đá Cửa, 150 tỷ đồng hợp tác kinh doanh với CTCP Xây dựng và hợp tác đầu tư Đất Việt tiến hành khai thác mỏ đá tại khu vực thung Cọ xa Liên Hợp và thung Điểm xã Châu Lộc, huyện Quỳ Hợp tỉnh Nghệ An và 50 tỷ đồng còn lại hợp tác với Công ty TNHH Khai thác Khoáng sản Hòa Bình THT.

Giữa tháng 12 vừa qua, KSA chính thức nhận quyết định bổ sung quy hoạch chế biến titan từ Thủ tướng Chính phủ và đơn vị này cũng tiến hành mời thầu dự án nhà máy Xỉ titan 30,000 tấn giai đoạn 1. Bên cạnh đó, ngày 31/12/2014, HĐQT của KSA thông qua việc thoái vốn các công ty ngoài ngành để tập trung nguồn lực cho nhà máy sản xuất titan.

Link gốc http://vietstock.vn/2015/01/ksa-buoc...737-398507.htm

Trích dẫn

Trích dẫn

Thông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Phát hành thêm, 1 số chuyện chắc chỉ có ở chứng trường xứ ta

By So in love in forum BlogTrả lời: 0Bài viết cuối: 03-08-2012, 04:51 PM -

THV: Phát hành 30 triệu cổ phiếu thất bại thảm hại

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 8Bài viết cuối: 08-02-2012, 09:47 PM -

STB mua cổ phiếu quỹ: Một thương vụ chắc lãi?

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 2Bài viết cuối: 21-11-2011, 03:04 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks