Threaded View

-

06-12-2012 06:41 PM #1

- Ngày tham gia

- Feb 2011

- Đang ở

- skype: trunghieuffb

- Bài viết

- 481

- Được cám ơn 210 lần trong 144 bài gởi

NHTM Việt Nam liệu có nhỏ và quá đông như lời "đồn đại"

NHTM Việt Nam liệu có nhỏ và quá đông như lời "đồn đại"

Từ trước đến giờ trên báo chí và các phương tiện luôn có những quan niệm rằng "Ngân hàng TM Việt Nam và nhỏ và quá đông", điều này nghe thì có vẻ hợp lý nhưng thực tế thì không phải vậy nếu chúng ta đi sâu vào nguyên cứu dữ liệu hệ thống ngân hàng của chúng ta và các nước phát triển trên các phương diện về tài sản, vốn, hướng đi và nội tại. Sau khi đọc xong bài này hy vọng rằng chúng ta sẽ có cái nhìn tổng quan hơn về hệ thống ngân hàng trong nước chứ không phải cái nhìn phiến diện trên báo chí.

Sự Khác Biệt Về Hướng Phát Triển Quy Mô Của Hệ Thống Ngân Hàng Giữa Việt Nam Và Các Nước Phát Triển.

Tại sao Mỹ và các nước phát triển khác muốn giảm tối đa ảnh hưởng của các NHTM lớn thì Việt Nam lại muốn nâng quy mô ngân hàng nên? Nếu chúng ta nhìn lại môi trường kinh doanh và đặc điểm của từng nhóm ngân hàng tại 2 quốc gia thì điều này là hoàn toàn phù hợp.

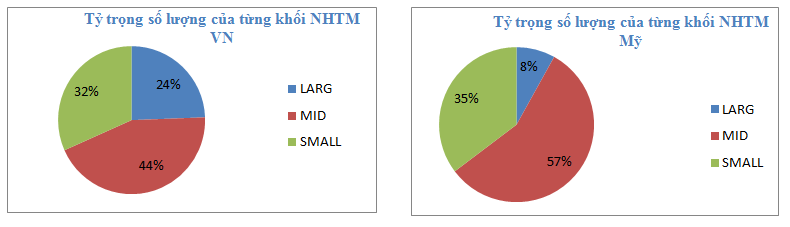

Nhìn vào bảng dữ liệu dưới chúng ta có thể thấy về quy mô tổng tài sản thì các các NHTM Việt Nam có sự “chênh lệch quy mô” thấp hơn các NHTM Mỹ. khi mà trung bình tổng tài sản của một ngân hàng lớn ở Việt Nam chỉ gấp 15.3 lần quy mô tổng tài sản của NHTM nhỏ, thì ở Mỹ con số này lên tới 450 lần. Như vậy hệ thống ngân hàng Mỹ có sự phân hóa về quy mô tài sản là vô cùng lớn điều này dẫn đến tình trạng “Too Big, to Fall” tức những ngân hàng quá lớn thì không thể sụp đổ, như vậy để giảm bớt tầm ảnh hưởng của những vụ sụp đổ mang tính hệ thống thì hệ thống tài chính Mỹ cần giảm bớt tầm ảnh hưởng của những ngân hàng này. Nhưng tại sao Việt Nam chúng ta lại muốn nâng cao quy mô của các NHTM lên, phải chăng là muốn thu hẹp khoảng cách hơn nữa? để trả lời câu hỏi này chúng ta cần phải phân tích đến đặc điểm môi trường kinh doanh và thể chế chính trị của mỗi quốc gia.

Việc các ngân hàng thương mại lớn và nhỏ không có sự phân chia khách hàng và khu vực rõ ràng đã gây ra những cạnh tranh không lành mạnh trong hệ thống, khi mà các ngân hàng thương mại có quy mô lớn thường có lơi hơn trong việc tiếp cận các ưu đãi về chính sách, vốn và khả năng quản lý chi phí. Chính việc có sự chênh nhau quá lớn trong những ưu đãi dành cho 2 khối ngân hàng đã làm cho các NHTM nhỏ lâm vào tình trạng khó khăn trong việc tiếp cận vốn và đây cũng chính là nguyên nhân của việc NHTM nhỏ khó có đất sống tại Việt Nam. Khi thị trường có những biến động lớn thì nhóm nhân hàng này lập tức mắc bệnh và gây ảnh hưởng đến cả hệ thống. Như vậy trong ngắn hạn việc nâng khả năng tự chủ cũng như “tiếng nói” của những NHTM nhỏ là điều vô cùng quan trọng, nó không chỉ là nhiệm vụ của khối ngân hàng nhỏ mà nó là nhiệm vụ của cả hệ thống ngân hàng việt Nam. Nhưng trong dài hạn hệ thống ngân hàng của chúng ta cần phải hướng đến một môi trường kinh doanh lành mạnh và hiện đại hơn, ở đó có sự tham gia của nhiều khối ngân hàng với nhiều những quy mô và nhóm khách hàng được phân định rõ.

Như vậy nếu chúng ta coi quy mô của ngân hàng là một chiếc “hộp”, các quốc gia đang hướng đến cùng một mục tiêu là thu hẹp chiều cao cốc, nhưng chiến lược lại có sự khác biệt trong cách thức thực hiện giữa những nền kinh tế phát triển như Mỹ, Đức, …và Việt Nam. Khi mà các cường quốc này đang cố gắng ghìm đà tăng của phần trên chiếc “hộp” thì hệ thống ngân hàng Việt Nam đang cố gắng đẩy đáy cốc lên cao hơn.

Ngân hàng thương mại nhỏ của việt Nam liệu có nhỏ?

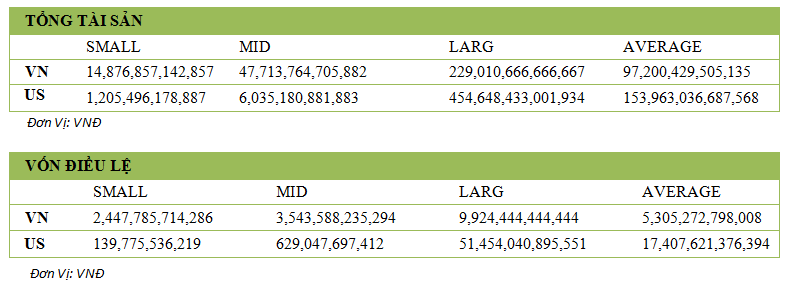

Theo thông lệ quốc tế, vốn điều lệ hoặc vốn chủ sở hữu không phải là tiêu chí thường dùng để phân loại quy mô NH. Bởi với chức năng trung gian tài chính, phần lớn nguồn vốn của NH có được là từ đi vay (nhận tiền gửi và phát hành giấy tờ có giá) nên vốn chủ sở hữu thường chỉ chiếm từ 10-15% tổng nguồn vốn. Vì thế, thông thường người ta sử dụng tổng tài sản làm chỉ tiêu phân loại quy mô NH.

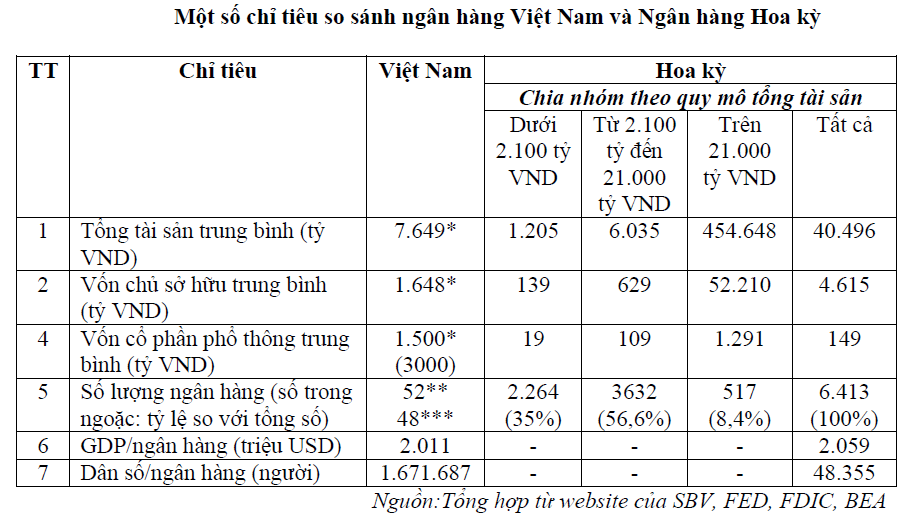

Nếu căn cứ như vậy, thì các NHTM nhỏ của việt Nam so với hệ thống ngân hàng của Mỹ là không hề nhỏ. Nếu chúng ta dùng chỉ tiêu tổng tài sản để thể hiện chỉ tiêu quy mô thì ngay cả ngân hàng nhỏ nhất của Việt Nam cũng không hề thua kém ngân hàng trung bình của Mỹ, nhìn vào bảng chúng ta có thể thấy trung bình tổng tài sản của các ngân hàng cỡ trung tại Mỹ là vào khoảng 300tr USD tương đương 6 ngàn tỷ VNĐ, trong khi đó ngân hàng nhỏ tại Việt Nam có tổng tài sản trung bình ở mức 15 ngàn tỷ. Nếu chúng ta so sánh một cách tổng thể thì hệ thống ngân hàng Mỹ có đến 35% NH có tổng tài sản dưới 100 triệu USD (dưới 2.100 tỉ đồng), chưa vượt qua 1/3 tổng tài sản của NH có tổng tài sản nhỏ nhất Việt Nam. Ngay cả nhóm NH có tổng tài sản từ 100 triệu USD đến 1 tỉ USD (từ 2.100 tỉ đến 21.000 tỉ đồng) - chiếm 56,6% tổng số NH của Mỹ - cũng chỉ có tổng tài sản trung bình là 6.035 tỉ đồng, thấp hơn NH có tổng tài sản nhỏ nhất Việt Nam. Tương tự nếu chúng ta lấy vốn điều lệ thì điều tương tự cũng thể hiện khá rõ, khi vốn điều lệ của ngân hàng trung bình tại Mỹ vào khoảng 32tr USD tương đương khoảng 630 tỷ VNĐ không bằng 1/3 vốn điều lệ của NHTM nhỏ nhất tại Việt Nam.

Số lượng ngân hàng liệu có quá nhiều như ngưòi ta thường nói?

Số liệu thống kê cho thấy bình quân một ngânhàng Việt Nam phục vụ cho hơn 1,6 triệu dân và bình quân cứ 2,01 tỷ USD GDP thì có một ngân hàng. Con số này ở Hoa Kỳ tương ứng là 48 ngàn dân và 2,05 tỷ USD GDP; Malaysia tương ứng là 785 ngàn dân và 6,71 tỷ USD GDP. Như vậy, số ngân hàng ở Việt Nam chưa hẳn đã quá nhiều như nhiều người lo ngại.

Bài viết này có nhiều quan điểm trái ngược với các quan điểm trên báo chí, mình không biết báo chí lấy thông tin từ đâu để khẳng định hệ thống ngân hàng Việt Nam là nhỏ và quá đông, nhưng với giữ liệu này mình đã chứng minh cho các bạn thấy rằng Ngân hàng thương mại Việt Nam của chúng ta không hề nhỏ và không hề quá nhiều so với quy mô của nền kinh tế.

chúc các bạn 1 ngày đầu tư hiệu quả!

tranngocbau

vfskype: trunghieuffb

phone: 0943.688.088

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

WSS: Quý 2 "thoát nạn" nhờ lợi nhuận khác và hoàn thuế hơn 4 tỷ đồng

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 1Bài viết cuối: 13-07-2012, 06:16 AM -

TCK 2010 - "Đòn bẩy" nào cho TTCK Việt Nam năm "Hổ"

By Budweiser in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 03-01-2010, 02:25 PM -

Các "Học giả"; Tiến "sĩ" Tài chính Việt Nam

By vanphuoc1978 in forum CHỨNG KHOÁN CƯỜITrả lời: 4Bài viết cuối: 04-11-2009, 08:22 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks