-

06-12-2012 01:46 PM #1

- Ngày tham gia

- Feb 2011

- Đang ở

- skype: trunghieuffb

- Bài viết

- 481

- Được cám ơn 210 lần trong 144 bài gởi

Những ngộ nhận nguy hiểm về tác động của việc hạ trần Lãi Suất

Những ngộ nhận nguy hiểm về tác động của việc hạ trần Lãi Suất

Thời gian gần đây đã có những áp lực về việc cần giảm tiếp lãi suất sau khi trên thị trường nở rộ những thông tin về tình trạng thanh khoản của giới ngân hàng trong nước. Tuy nhiên, nhìn lại quá trình giảm lãi suất vừa qua trước những đòi hỏi giữ vững ổn định vĩ mô, giải quyết khó khăn cho các doanh nghiệp thì câu hỏi đặt ra là giảm lãi suất liệu có thực sự là một con bài tốt trong thời điểm này. Bài viết này mình không giám nêu quan điểm về vấn đề giảm lãi suất lúc này là đúng hay sai lầm, mình chỉ nêu ra những ngộ nhận mà chúng ta cần phải xem xét kỹ trước khi thực hiện một quyết định có ảnh hưởng khá lớn này.

- Hạ trần lãi suất vì thanh khoản đã thự sự cải thiện.

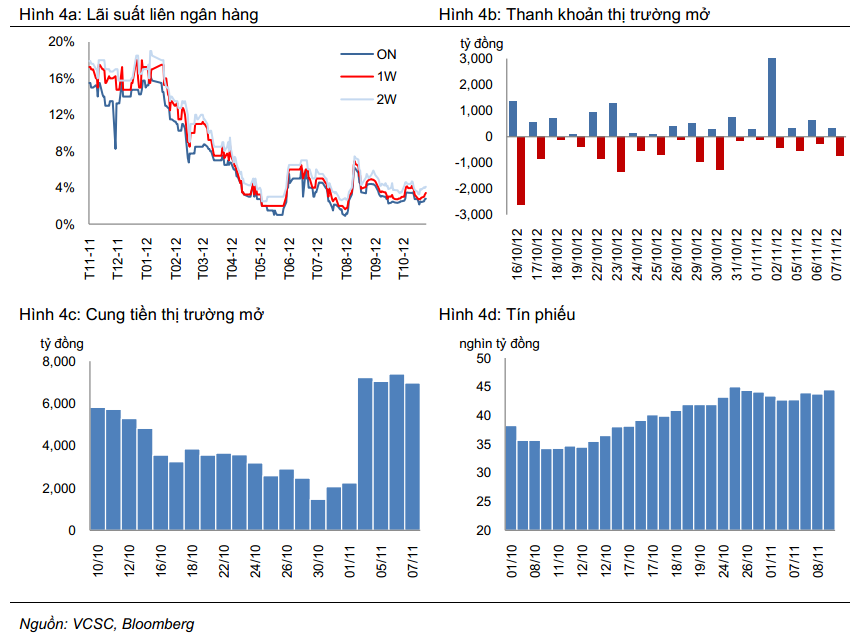

Nhiều người cho rằng hệ thống ngân hàng thanh khoản đã thực sự cải thiện, có lẽ đây là ngộ nhận đầu tiên của nhiều nhà đầu tư khi nhắc về vấn đề giảm lãi suất. Tại sao đây lại là ngộ nhận, có 2 nguyên nhân mà chúng ta cần nhắc tới: thứ nhất là thanh khoản của hệ thống cải thiện tạm thời khi NHNN chính thức cho các NHTM cơ cấu lại nợ theo văn bản 780 từ cuối tháng 4/2012, thứ hai tiền huy động từ khách hàng các NHTM không cho vay trong khi lượng huy động này chủ yếu là ngắn hạn lên áp lực đè nặng lên thanh khoản các ngân hàng thời gian tới không hề nhỏ khi lượng tiền gửi này đáo hạn. Bản thân Thống đốc cũng khẳng định "hanh khoản cũng mới được cải thiện thôi, chứ chưa vững chắc, chưa bền vững".

- Hạ trần lãi suất để cứu doanh nghiệp.

Cơ sở để NHNN áp mức trần này vì cho rằng trong thời gian qua ngân hàng lời quá nhiều, lãi suất cho vay quá cao gây khó khăn cho doanh nghiệp. Việc hạ trần lãi suất nhằm buộc ngân hàng phải chia sẻ lợi nhuận với doanh nghiệp, giảm lãi suất thị trường để cứu doanh nghiệp, cứu nền kinh tế. Tuy nhiên, liệu thực tế có đơn giản như vậy không?

Theo lý thuyết kinh tế khi hàng hóa (không độc quyền) bị áp giá trần thì sẽ gây ra mất mát vô ích (Dead weight loss). Về bản chất lãi suất là giá của tiền đang được giao dịch trên thị trường. Do vậy, khi hạ lãi suất cũng gây tổn thất vô ích cho xã hội.

Thực vậy, ngân hàng xác định mức lãi suất cho vay phụ thuộc vào 3 điều kiện là chi phí vốn, mức độ rủi ro của khách hàng và cầu thực tế trên của thị trường. Những khách hàng có rủi ro càng cao thì mức độ bù rủi ro càng lớn nên lãi suất cho vay đối với họ càng cao. Việc “cào bằng” lãi suất cho vay chênh lệch 3% lãi suất huy động đồng nghĩa với việc những khách hàng có độ rủi ro cao và họ sẵn sàng vay với lãi suất cao hơn lãi suất trần sẽ không thể vay được vốn. Đối với ngân hàng thì họ cũng không thể cho khách hàng có mức độ rủi ro cao vay thấp hơn mức trần lãi suất. Như vậy, việc hạ trần lãi suất cho vay đã hạn chế nguồn cung vốn cho thị trường, hạn chế cơ hội tiếp cận vốn của doanh nghiệp. Điều này đồng nghĩa với việc gây khó cho doanh nghiệp chứ không phải là hỗ trợ doanh nghiệp như mục đích của chính sách.

- Hạ trần lãi suất là tín dụng sẽ tăng trở lại.

Mục tiêu của việc giảm lãi suất nhanh như thời gian qua cũng chỉ vì tăng trưởng tín dụng, vậy tăng trưởng tín dụng có thực sự cải thiện khi hạ lãi suất, thực tế đã chứng minh là không. Bởi nối tiếp câu nói bên trên chúng ta lại nhắc lại: Mức độ cho vay của ngân hàng phụ thuộc vào việc ngân hàng có muốn cho vay hay không, và việc muốn cho vay hay không lại chủ yếu phụ thuộc vào mức độ an toàn của chính người cho vay và người đi vay, mà thời điểm hiện tại thì chính bản thân ngân hàng và doanh nghiệp còn đang mông lung về sức khoẻ của mình thì dù tiền có bao la bát ngát đến đâu đi chăng nữa thì ngân hàng cũng không giám mạo hiểm mà cho vay.

- Hạ trần lãi suất lãi suất thực vẫn dương.

Một ý kiến khác cho thấy, lãi suất huy động hiện nay là 9%/năm, lãi suất ngoại tệ là 2%, lạm phát hiện là 6,52% so với tháng 12/2011 và 7,08% so với tháng 11/2011. Với chỉ số lạm phát này thì vẫn còn dư địa để giảm lãi suất nữa và thực tế với tình hình hiện tại thì VND vẫn là kênh gửi tiền mang lại hiệu quả cao hơn USD. Đây là ý kiến được khá nhiều đại biểu quốc hội tán thành.

Những ý kiến này nghe thì có vẻ đúng nhưng thực tế thì lại sai về nguyên tắc, bởi nếu chúng ta nói đến lãi suất thực hay lãi suất xác định tỷ giá trong mô hình "giang bằng lãi suất" thì lãi suất danh nghĩa được nhắc đến ở đây phải là lãi suất kỳ vọng chứ không phải lãi suất hiện hành. Theo kỳ vọng của cá nhân mình thì lạm phát năm sau sẽ không nhỏ hơn con số 7-8% của năm nay. Như vậy nếu tính theo lạm phát kỳ vọng thì thực tế người gửi tiền sẽ gánh 1 mức lãi suất thực âm chứ không phải dương. Quay lại vấn đề về USD, theo mình thì nếu giảm lãi suất VND thì USD cũng sẽ không phải kênh đầu tư hấp dẫn vì bản thân thời gian tới nếu xét lãi suất thực ở cả 2 nước và nhu cầu về USD thời gian tới không cao.

- Và ngộ nhận cuối cùng đó là áp trần lãi suất là 1 công cụ để hạ lãi suất và ổn định thị trường.

Mục tiêu áp trần lãi suất cho vay nhằm giúp các doanh nghiệp tiếp cận vốn dễ dàng hơn, qua đó kích thích tăng trưởng tín dụng. Tuy nhiên, biện pháp này có thể gây ra tác dụng ngược.

Trong hoạt động tín dụng, các tổ chức tín dụng bao giờ cũng tính toán mức lãi suất cho vay cơ bản PLR (prime lending rate) dựa trên mặt bằng lãi suất huy động. Đây là mức lãi suất áp dụng cho những khoản vay và cho những khách hàng có mức xếp hạng tín nhiệm cao nhất, tức có mức độ rủi ro thấp nhất, trong ngân hàng mình. Các NHTM sau đó sẽ tính toán mức độ rủi ro liên quan đến từng khoản vay cụ thể của khách hàng cụ thể (với mức độ tín nhiệm khác nhau) để đưa ra các mức chênh (spread) lãi suất so với PLR. Vì vậy, các khoản vay có mức độ rủi ro cao thường phải gánh mức lãi suất cho vay cao, và ngược lại.

Nếu áp trần lãi suất cho vay cào bằng thì bản thân các ngân hàng cũng không thể cho vay vì chính họ đang gặp khớ khăn, mà bản thân các doanh nghiệp cũng không thể đi vay vì không ngân hàng nào cho vay. Như vậy nếu chính phủ áp trần lãi suất với mục tiêu hạ lãi suất sẽ là ván bài ngược ảnh hưởng đến cả nền kinh tế, mạch máu sẽ tắc nghẽn khi tiền tồn lại trong hệ thống ngân hàng và không lưu thông ra nền kinh tế, Mỹ là một ví dụ điển hình về việc này khi lãi suất giảm về gần 0% nhưng tín dụng vẫn dậm chân tại hệ thống (hệ số nhân tiền < 1).

Việc áp trần lãi suất chỉ có tác dụng trong một số trường hợp nhất định còn đa phần làm méo mó thị trường. Đặc biệt nó còn dẫn tới việc không ít người ngộ nhận trần lãi suất như một công cụ để hạ lãi suất hay chống cho vay nặng lãi. Cả thực tế và lý thuyết đều cho thấy việc áp trần lãi suất “lợi bất cập hại”. Mới đây NHNN đã nới việc áp trần lãi suất huy động tuy vậy điều này dương như vẫn chưa đủ. Vì vậy, có lẽ đã đến lúc NHNN nên trả lại lãi suất cho thị trường.

Nguồn dữ liệu: SBV,VCB.

tranngocbau

vfskype: trunghieuffb

phone: 0943.688.088

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Lãi suất cho vay cá nhân lùi về dưới trần huy động

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 1Bài viết cuối: 04-09-2012, 09:56 PM -

Đầu tư chứng khoán năm 2011: Những ”thất bại” nguy hiểm cần được ôn lại

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 18Bài viết cuối: 06-01-2012, 10:37 AM -

Vụ việc tại SME có gây nguy hiểm cho TTCK?

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 6Bài viết cuối: 03-11-2011, 10:38 AM -

Sẽ xử lý hình sự việc HDBank cố tình vi phạm trần lãi suất

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 6Bài viết cuối: 08-10-2011, 08:56 AM -

Đánh giá tác động của việc tăng DTBB ngoại tệ thêm 1%

By chan_lon_choi_co_canh in forum BlogTrả lời: 0Bài viết cuối: 29-08-2011, 07:05 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks