-

13-11-2012 04:53 PM #1

- Ngày tham gia

- Oct 2012

- Đang ở

- Saigon

- Bài viết

- 1,107

- Được cám ơn 775 lần trong 402 bài gởi

Những bài học tâm đắc từ Warren Buffett

Những bài học tâm đắc từ Warren Buffett

Những bài học tâm đắc từ Warren Buffett.

1) Sẽ là khôn ngoan hơn nhiều nếu mua được một công ty tuyệt vời với mức giá vừa phải, hơn là mua một công ty vừa phải với một mức giá tuyệt vời

2) nếu người ta cứ một mực đòi xác định thời điểm để tham gia vào thị trường chứng khoán, thì họ nên sợ hãi khi kẻ khác tham lam, và chỉ tham lam khi kẻ khác sợ hãi

3) Đối với các nhà đầu tư nói chung, lợi nhuận giảm khi chuyển động tăng!

4) Một khi đã kiếm tiền dễ dàng, những người nhạy cảm vào những lúc bình thường sẽ rơi vào cách hành xử giống như nàng Lọ Lem ở phòng khiêu vũ. Họ biết rằng, ở lại quá lâu trong đêm hội - một việc cũng giống như việc tiếp tục đầu cơ vào những công ty có mức giá cổ phiếu quá lớn so với mức lợi nhuận mà những công ty đó có thể đạt được trong tương lai - rốt cục sẽ chỉ đem đến quả bí ngô và những chú chuột

5) Trong dài hạn, tin tức từ thị trường chứng khoán sẽ là tin tốt. Trong thế kỷ 20, nước Mỹ đã trải qua hai cuộc chiến tranh thế giới, những cuộc xung đột quân sự tốn kém; Đại suy thoái, hàng tá các cuộc suy thoái và khủng hoảng tài chính; những cú sốc dầu lửa; dịch cúm; và vụ từ chức của một vị tổng thống. Nhưng chỉ số Dow vẫn tăng từ 66 điểm lên 11.497 điểm

- I Love Stock Market -“hãy theo đuổi đam mê...thành công sẽ đuổi theo bạn!”

_______________________________________

Warren Edward Buffett là nhà đầu tư huyền thoại và được tạp chí Time đưa vào danh sách "100 người có ảnh hưởng nhất thế giới". Nhiều năm liền, ông liên tục đứng trong top 5 tỉ phú giàu có nhất thế giới. Mới đây, theo tạp chí Forbes, ông là người giàu thứ 3 thế giới năm 2010 với tài sản chừng 47 tỉ USD.

Tiểu sử

Warren Edward Buffett sinh ngày 30 tháng 8 năm 1930 tại Omaha, bang Nebraska, Hoa Kỳ, là một nhà đầu tư, doanh nhân và nhà từ thiện người Hoa Kỳ. Ông là nhà đầu tư thành công nhất thế giới, cổ đông lớn nhất kiêm giám đốc hãng Berkshire Hathaway.

Năm 1943 Warren kiếm được khoản tiền đầu tiên trong đời do bán xe đạp của mình cộng với mức thù lao 35 USD cho việc giao báo. Khi người cha được bầu vào quốc hội Hoa Kỳ thì ông chuyển đến học tại thủ đô Washington rồi tốt nghiệp trường trung học Woodrow Wilson năm 1947. Trong năm đầu học trường này ông cùng một người bạn mua một máy bắn bóng giá 25 USD đặt trong tiệm hớt tóc để kiếm tiền và trong vòng một tháng họ đã có ba máy như vậy đặt ở vài nơi.

Từ năm 1947 đến 1949 ông học ở trường kinh doanh Wharton thuộc đại học Pennsylvania, năm 1950 chuyển sang đại học Nebraska rồi tốt nghiệp bằng kinh tế tại trường này. Sau đó ông đăng kí học trường kinh doanh Columbia thuộc đại học Columbia sau khi biết hai nhà đầu tư nổi tiếng thời ấy là Benjamin Graham, (tác giả quyển "Nhà đầu tư thông minh") và David Dodd đang dạy tại đây. Năm 1951 ông nhận bằng thạc sĩ kinh tế của đại học Columbia.

Ông hay thổ lộ là:

Trích dẫn

+ Tôi gồm 15% của Fisher và 85% của Benjamin Graham.

+ Kiến thức cơ bản trong ngành đầu tư là xem cổ phiếu như những món hàng kinh doanh, dùng tính dao động của thị trường tạo lợi thế cho mình, và tìm kiếm biên độ an toàn (tiếng Anh: safety margin). Đó là điều ông Ben Graham đã dạy tôi. Một thế kỉ qua nó vẫn là kim chỉ nam trong ngành đầu tư.

Được tôn vinh là “Hiền tài xứ Omaha”, “nhà đầu tư huyền thoại” Warren Buffett rất nổi tiếng do sự kiên định trong triết lý đầu tư theo giá trị cũng như lối sống tiết kiệm dù sở hữu khối tài sản khổng lồ. Ông còn nổi danh là một nhà từ thiện và đã cam kết tặng 85% giá trị tài sản của mình cho hoạt động của Hội Gates do Bill Gates sáng lập.

Nhiều người cho Warren Buffett biết phù phép đối với đồng USD. Donald Keough - chủ tịch hãng Coca Cola và là bạn thân của Warren Buffet từ những năm 1950 - kể lại: “Một ngày nọ, Warren nói với tôi rằng nếu giao cho anh ta 5.000 USD, tôi sẽ không còn phải lo lắng về việc có đủ tiền vào đại học cho 5 đứa con nữa. Lúc đó tôi không rõ Warren định làm gì nên không dám giao tiền cho anh ta. Giá như tôi dám đưa cho anh ta món tiền ấy, thì ngày nay tôi đã có dư tiền mua cả một trường đại học lớn”.

Bí quyết thành công của Warren Buffett

Học

Từ thời hồi niên thiếu, Warren Buffet đã ham mê những con số đến múc ghi nhớ dễ dàng các kết quả tính toán. Lên tám, Buffet đã bất đầu đọc các tác phẩm viết về thị trường chứng khoán (TTCK) của ông cụ thân sinh mình. Khi được 11 tuổi, ông chú ý tìm hiểu bảng niêm yết giá ở Harris Upham, nơi cha ông làm nghề môi giới. Trong năm đó, lần đầu tiên trong đời, ông mua cổ phiếu (CP) của Công ty Citries Sennce Preferred.

Ở tuổi 13, Buffet đã làm công việc giao báo cho hai tờ Washington Post và Washington Times Herald. Bằng số tiền tiết kiệm được, ông mua các máy chơi bắn bi tân trang với giá 25 đoạt mỗi chiếc rồi đặt ở các tiệm cắt tóc gần nhà. Chẳng bao lâu, Buffet làm chủ 7 máy và đem về gia đình mỗi tuần 50 USD. Sau đó cùng với một người bạn Trung học, Buffet mua được một chiếc Rolls Royce đời 1934 với giá 350USD và đem cho thuê mỗi ngày 35 USD. Vào thời gian ông tốt nghiệp Trung học lúc 16 tuổi, đã dành dụm được 6000USD.

Trong năm học cuối ở viện Đại học Nchraska, Buffet đã đọc cuốn "The Inteuigent Investor", một tác phẩm kinh điển của Benjamin Graham. Ông này tin rằng nhà đầu tư tính toán chính xác được giá trị đích thực của một Công ty để mua CP theo giá thấp hơn nó sẽ dễ làm giàu. Chính phương pháp toán học này đã đánh thức năng khiếu tính toán của Buffet. Sau khi đậu bằng Master về kinh tế học ở Đại học Columbia, Buffet quay về Omaha làm công việc đúc kết tin tức cho Công ty môi giới của cha ông.

Năm 1954, theo lời mời của Graham, ông chuyển đến New York làm việc cho Công ty Graham-newman Corp. Suốt thời gian làm việc ở đây, Buffet hoàn toàn bị lôi cuốn bởi phương pháp đầu tư của vị thầy thông thái. Ngoài Buffet, Graham còn thuê thêm Waller Schloss, Tomkapp và Bill Ruane.

Đam mê kinh doanh

Ngay từ khi còn nhỏ, trong khi các bạn vô tư chơi đùa thì trong đầu óc em bé Warren Buffett đã suy nghĩ làm sao trở nên giàu có. Lúc 6 tuổi Warren đi bán soda từng nhà đế kiếm tiền cho dù có cha là một đại biểu liên bang và cũng là một nhà đầu tư Ngân hàng. Sau đó cậu và các bạn dùng toán tìm cách thắng trong các trận cá độ đua ngựa bằng cách bán những lời khuyên. Dĩ nhiên họ bị cấm vì không có giấy phép. Vào lúc 11 tuổi cậu mua stock (chứng khoán) của Cities Service với giá 38USD Mỹ/share (cổ phiếu) nhưng rồi stock này xuống giá còn 27 đô Mỹ và khi nó lên lại tới 40 đô Mỹ cậu vội vàng bán "chạy làng".

Tuy nhiên stock này thời gian sau liên tục lên giá tới $ 200/share. Cậu học được một bài học nhớ đời: phải kiên nhẫn trong đầu tư. Lớn tuổi hơn, cậu đầu tư vào đất đai, quản lý những đường dây giao báo, đặt máy pin-balls (đá banh bàn) tại những hiệu hớt tóc đế kiếm tiền cho đến khi vào Đại học.

Sống đơn giản liêm khiết

Tuy là một người giàu có nhưng Warren sống trong một căn nhà chỉ trị giá 31.500 USD Mỹ đã mua hơn 40 năm nay, mặc áo quần bình thường, ăn uống bình dân như mọi người. Ông uống Coca Cola, ăn kẹo See’s Candy và ít người biết ông là người giàu nhì thế giới. Trong khi những CEO khác sống đế vương với tiền lương nhiều triệu dollars, vô số tiền thưởng cùng nhiều phụ cấp linh tinh khác, Warren khiêm tốn lĩnh lương của một CEO hàng đầu thế giới với mức lương 100.000 USD Mỹ/năm.

Tính ông đâu ra đó, có một lần con gái ông, Susie hỏi mượn 20 USD Mỹ tiền mặt để trả tiền parking trong sân bay và ông đã yêu cầu cô phải ký check trả lại mình. Vào những năm của thập niên 1990, suy thoái đạo đức của các ngành tài chính trên đà gia tốc. Ông luôn luôn lên án việc gian lận sổ sách chứng từ.Để ngăn ngừa tình trạng trên, ông chọn những cộng sự viên có đạo đức làm việc quanh mình . Đặt "thành thật và liêm khiết" lên hàng đầu khi phỏng vấn tuyển chọn nhân viên, ông luôn tụ hỏi, "Nếu người này làm con dâu hay con rể thì mình có đồng ý không"?

Lời khuyên của Warren Buffett

Tìm hiểu bí quyết đầu tư thành công của ông Warren Buffett, báo giới đã trò chuyện với TS. Rober P. Miles, một chuyên gia về Warren Buffett về những lời khuyên mà ông Buffett thường dành cho các nhà đầu tư.

Tiến sĩ Miles đã bỏ ra rất nhiều năm để nghiên cứu về Buffett và quỹ đầu tư Berkshire Hathaway của ông, và đã cho ra đời ba cuốn sách nổi tiếng về Warren Buffett, cũng như đã đi nhiều nơi để diễn thuyết về bí quyết thành công của Buffett.

Không phải chỉ thiên tài mới thành công trong đầu tư. Để thành công, nhà đầu tư cần biết mình muốn gì và phải làm gì. Theo ông Miles, “Buffett luôn khuyên các nhà đầu tư phải biết đầu tư là gì”.

Còn ông Buffett định nghĩa về đầu tư như sau: “Bạn phải mua một Đô la mà chỉ trả 50 xu. Đó là đầu tư giá trị”. “Khi tham gia vào thị trường chứng khoán, bạn phải luôn suy nghĩ mình là nhà đầu tư chứ không phải đầu cơ”, Buffett thường nói như thế.

Có ba khái niệm cơ bản về đầu tư mà nhà đầu tư phải biết. Trước hết là giá thị trường (market price), là giá bán cổ phiếu trên thị trường niêm yết, hay giá thỏa thuận mua bán trên thị trường OTC.

Thứ hai là giá trị sổ sách (book value), được tính bởi tài sản có của doanh nghiệp trừ đi tài sản nợ.

Cuối cùng, và cũng là quan trọng nhất, là giá trị nội tại (intrinsic value), nghĩa là toàn bộ giá trị mà khoản đầu tư mang lại.

Vậy làm thế nào để nhà đầu tư có thể tạo ra một đô la từ 50 xu? Ông Miles cho biết: “Bạn phải khai thác công ty đó. Làm thế nào? Trước nhất bạn phải đánh giá khả năng của ban lãnh đạo công ty. Ông Buffett luôn khuyên các nhà đầu tư rằng họ chỉ nên tin tưởng vào ban quản trị của một công ty khi người quản lý có ba đặc điểm sau: sự liêm chính (integrity), nghị lực (energy) và trí tuệ (intelligence). Nếu thiếu một trong ba yếu tố trên, đó không thể là một người quản lý giỏi.

Điều thứ hai nhà đầu tư phải quan tâm là quản trị doanh nghiệp (corporate governance). Dù cho ban quản lý của công ty rất thông minh và có thể lèo lái công ty đạt được mục tiêu đề ra, nhưng nếu ban quản lý đó không có đạo đức thì sự hưng thịnh của công ty cũng sẽ không bền. Để đánh giá được giá trị này của công ty, nhà đầu tư, dù sở hữu rất ít cổ phiếu, cũng cần phải theo dõi công ty, tham gia vào bất cứ các cuộc họp mở nào, thường xuyên liên hệ với các chuyên viên quan hệ đầu tư của công ty, xem trang web của công ty để biết tình hình hoạt động của nó.

Các nhà đầu tư Việt Nam nên tỉnh táo, đừng để bất cứ một tin đồn nào làm ảnh hưởng đến quyết định của mình. Trong những thời điểm khó khăn, rất nhiều nhà đầu tư phải chịu những khoản lỗ lớn. Những thời điểm này chính là những thời điểm thuận lợi cho các nhà đầu tư thông minh. Nếu bạn tin mình là một nhà đầu tư thông minh, bạn phải kiếm được nhiều lợi nhuận khi thị trường đi xuống hơn là khi thị trường đi lên."

Một trong những yếu tố rất quan trọng khi đánh giá giá trị của bất cứ một công ty nào chính là bản báo cáo thường niên hay định kỳ của công ty đó. Ông Miles cho biết: “Chính nhờ thói quen đọc bản báo cáo thường niên của các công ty niêm yết mà ông Buffett đã kiếm được một khoản lợi lớn cho Berkshire Hathaway.

Năm 2005, trong một lần đọc báo cáo thường niên của các công ty Trung Quốc, ông Buffett đã nhìn thấy được tiềm năng mà Công ty Petro China có thể mang lại. Lúc đó, ông Buffett đã bỏ ra 500 triệu đô la đầu tư vào Petro China. Ba năm sau, giá trị cổ phiếu mà ông nắm giữ ở Petro China đã tăng từ 500 triệu Đô la lên 3,5 tỉ Đô la. Câu chuyện PetroChina chính là một trong những câu chuyện về đầu tư thành công của thiên tài Buffett”.

Có quá nhiều công ty trong nhiều lĩnh vực khác nhau, vậy nhà đầu tư biết chọn công ty nào? Họ không thể đọc hết các bản báo cáo tài chính.

“Theo ông Buffet, nhà đầu tư nên chọn những lĩnh vực mà mình hiểu rõ. Sau đó là chọn các công ty trong lĩnh vực đó và nghiên cứu các báo cáo tài chính của họ. Trong bản báo cáo tài chính, nhà đầu tư có thể biết công ty đó đang làm ăn ra sao, tầm nhìn của nhà quản lý, tương lai của lĩnh vực công ty đó hoạt động và các kế hoạch hành động cũng như mục tiêu của công ty trong tương lai”, ông Miles chia sẻ.

Nhà đầu tư thông minh

“Thị trường nào cũng vậy, luôn có các tin đồn. Điều quan trọng mà nhà đầu tư cần có chính là cái đầu tỉnh táo để đánh giá. Số đông các nhà đầu tư, theo Benjamin Graham, trong cuốn Intelligent Investor (cuốn cẩm nang của Warren Buffett), được gọi là “ông Thị trường” (Mr. Market). Họ mua vào khi vui và sẵn sàng trả giá gấp đôi để mua được cổ phiếu yêu thích của mình. Nhưng khi buồn, họ sẵn sàng bán lại nó với giá còn một nửa.

Nhà đầu tư khôn ngoan không nên đi theo “ông Thị trường” mà phải hiểu rõ tâm tính của ông ta và lợi dụng đặc điểm này. Người thắng cuộc trên thị trường chứng khoán là người biết sử dụng lý trí của mình, không để cảm xúc chế ngự. Phải luôn xem chừng “ông Thị trường”, xem ông ta hành động thế nào. Nhà đầu tư khôn ngoan chỉ nên bán ra khi “ông Thị trường” vui và mua vào khi ông ta buồn”.

Ngoài ra, nhà đầu tư phải xem cổ phiếu là doanh nghiệp, đầu tư chứng khoán là đầu tư xây dựng doanh nghiệp đó. “Bạn đừng mang tư tưởng đầu cơ khi bước chân vào thị trường chứng khoán”, ông nói.

Và một điều quan trọng nhà đầu tư cần phải quan tâm chính là biên độ an toàn (margin of safety), mà theo định nghĩa của ông Benjamin Graham trong cuốn Intelligent Investor, là giá mà một khoản đầu tư có thể được thực hiện với rủi ro thấp nhất.

Ông Miles cho biết, “Buffett nói rằng mỗi nhà đầu tư có những cách tính toán riêng. Các cách tính toán này có thể sai, do có những yếu tố ngoài thị trường, không đoán trước được ảnh hưởng đến giá trị của cổ phiếu. Do đó nhà đầu tư phải tính đến biên độ an toàn”.

Warren Buffet có hai nguyên tắc đầu tư tâm đắc mà ông thường nói với những nhà đầu tư của mình. Một là “không được lỗ” và hai là “không được quên nguyên tắc một”.

Ông Miles kết thúc buổi nói chuyên bằng một lời khuyên: “Các nhà đầu tư Việt Nam nên tỉnh táo, đừng để bất cứ một tin đồn nào làm ảnh hưởng đến quyết định của mình. Trong những thời điểm khó khăn, rất nhiều nhà đầu tư phải chịu những khoản lỗ lớn. Những thời điểm này chính là những thời điểm thuận lợi cho các nhà đầu tư thông minh. Nếu bạn tin mình là một nhà đầu tư thông minh, bạn phải kiếm được nhiều lợi nhuận khi thị trường đi xuống hơn là khi thị trường đi lên.

Trong nghiên cứu của mình, tôi nhận ra rằng những năm mà thị trường chứng khoán Mỹ gặp khủng hoảng chính là những năm mà Berkshire Hathaway tạo ra lợi nhuận cao nhất. Nếu bạn làm được điều này, bạn đã thành công”.

Một cuộc phỏng vấn...

Thành công của ông quả là vô tiền khoáng hậu. Ông có thể cho biết bí quyết đầu tư của mình?

Tôi thấy mình rất may mắn khi có một khởi đầu hết sức thuận lợi. Cha tôi cũng hoạt động trong lĩnh vực đầu tư. Vì thế, văn phòng của ông đã trở thành sân chơi của tôi vào mỗi dịp cuối tuần. Tôi bắt đầu đọc sách về đầu tư từ năm lên 7 và tôi biết mình muốn gì từ rất sớm. Đó là một lợi thế lớn.

Trong lĩnh vực đầu tư, bạn không cần phải quá thông minh. Tôi luôn nói nếu chỉ số IQ của bạn là 160 thì hãy chia bớt 30 cho người khác, bởi bạn không cần nó khi đầu tư. Điều bạn cần là sự ổn định về mặt cảm xúc. Bạn phải có khả năng tư duy độc lập. Một khi đã đi đến quyết định, hãy tin vào thực tế và lập luận của chính mình và không để ai khiến bạn bị lung lay. Điều này không dễ đối với nhiều người. Có thể nói, tôi rất may mắn vì có được những phẩm chất ấy.

Trong cuộc khủng hoảng vừa qua, ông đầu tư vào những công ty được đánh giá là có thảm họa tiềm ẩn như General Electric hay Goldman Sachs, trong khi đám đông hành động ngược lại. Ông giải thích thế nào về quyết định này?

Tôi không biết phải giải thích thế nào. Tôi không học điều này từ trường lớp. Tôi không quan tâm đến việc người khác có đi ngược với quyết định của tôi hay không, miễn là cảm thấy mình hiểu được bản chất sự việc. Có rất nhiều thứ tôi hoàn toàn mù tịt và tôi chọn cách tránh xa chúng. Tôi chỉ đầu tư vào những gì mình biết rõ mà thôi. Tom Watson, nhà sáng lập Công ty Sản xuất Máy tính IBM (Mỹ), từng nói: “Tôi không phải thiên tài. Tôi chỉ biết rõ những chấm nhỏ và tôi chỉ quanh quẩn xung quanh chúng”.

Cũng giống như chúng ta bàn về quần vợt. Nếu tập trung đánh banh qua lưới và đừng tự huyễn hoặc mình, chúng ta sẽ có một trận đấu không tồi?

Điều anh nói cũng phần nào giống với những nguyên tắc của tôi. Nguyên tắc thứ nhất là không để thua. Nguyên tắc thứ 2 là không bao giờ quên nguyên tắc thứ nhất. Tôi đã học được phương pháp tránh rơi vào các thảm họa đầu tư từ người thầy Ben Graham. Và bài học quan trọng nhất là bài học về giới hạn an toàn. Bạn không nên lái một chiếc xe tải nặng 9,9 tấn băng qua cây cầu có tấm biển ghi “Trọng tải tối đa 10 tấn”, bởi không gì đảm bảo rằng tấm biển đó đúng cả. Nếu gặp một cây cầu như thế, tốt nhất bạn nên quay lại và tìm một cây cầu khác có tấm biển ghi “Trọng tải tối đa 20 tấn”.

Không thể phủ nhận yếu tố may mắn trong đó?

Đúng là có nhiều yếu tố may mắn. Được sinh ra ở Mỹ vào năm 1930, đối với tôi, là một may mắn lớn. Tôi đã lớn lên trong thời kỳ hưng thịnh của chủ nghĩa tư bản. Điều này đã giúp tôi hiểu được thị trường mà chúng ta có được ngày nay. Bên cạnh đó, tôi được làm những việc mà mình yêu thích và không gì may mắn hơn điều này. Thậm chí, bị Trường Harvard từ chối cũng là một may mắn của tôi, bởi tại Đại học Columbia, tôi đã được theo học Ben Graham, người đã làm thay đổi cuộc đời tôi. Có thể nói, tôi đã được thần may mắn phù hộ trong suốt 80 năm qua.

Môi trường kinh doanh thay đổi chóng mặt trong thời gian qua. Làm thế nào ông nắm bắt kịp?

Nếu bạn nắm bắt được các nguyên lý, hiểu được nhờ đâu một doanh nghiệp kinh doanh hiệu quả, biết được điều gì làm nên một nhà quản lý giỏi, điều gì làm nên một sản phẩm tốt thì bạn hoàn toàn có thể áp dụng những gì học được từ một lĩnh vực kinh doanh sang nhiều lĩnh vực kinh doanh khác. Rồi bạn sẽ nhận ra có nhiều thứ mình không cần phải hiểu. Biết nên từ bỏ cái gì cũng quan trọng như biết nên tập trung vào cái gì. Cũng giống như nếu muốn đánh bại huyền thoại cờ vua thế giới Bobby Fischer thì tốt nhất là đừng bao giờ thi đấu với anh ta.

Ông từng nói là nên xây dựng một thành lũy xung quanh doanh nghiệp mình?

Thành lũy vững chắc nhất chính là tài năng của bạn. Đó là thứ mà lạm phát hay những mối nguy khác không thể cướp khỏi tay bạn. Tôi thường bảo các bạn sinh viên hãy quan sát những nhân vật mà họ ngưỡng mộ và viết ra những phẩm chất nào ở người đó khiến họ khâm phục. Và đó là những gì các bạn sinh viên cần có.

Ông là người có khả năng đặc biệt trong việc quản lý đồng tiền và làm cho nó sinh sôi nảy nở. Vài năm trước, ông đã quyết định bắt đồng tiền đi theo hướng khác, đó là phục vụ xã hội? Tại sao?

Nếu quay trở về lúc tôi 20 tuổi, có thể tôi sẽ cho rằng quyết định đó là điên rồ. Nhưng tôi và vợ tôi biết được khi nào là thời điểm thích hợp để tận hưởng cuộc sống. Chúng tôi hầu như đã có mọi thứ mình cần. Cũng có khi một bữa ăn tốn 5 USD lại ngon hơn một bữa ăn 100 USD. Bằng cách này hay cách khác, tôi cho rằng đồng tiền nên quay trở lại phục vụ xã hội. Tôi giỏi kiếm tiền nhưng không giỏi phân phát đồng tiền kiếm được một cách khôn ngoan và hiệu quả. Vì thế, tôi đã đóng góp cho 5 tổ chức hoạt động xã hội, trong đó nhiều nhất là cho Quỹ Gates Foundation của tỉ phú Bill Gates. Tôi rất hài lòng về quyết định này.

Ông có thể chia sẻ những quyết định sai lầm của mình và bài học từ đó?

Để đưa ra được quyết định sáng suốt, trước hết, bạn cần nhận ra được quyết định nào của mình là sai lầm và sai ở điểm nào. Tôi đã phạm nhiều sai lầm và sẽ còn tiếp tục mắc sai lầm. Đó là bản chất của cuộc chơi. Đừng kỳ vọng vào sự hoàn hảo ở bản thân mà hãy luôn cố gắng hết sức.

50 năm nữa, ông muốn mọi người nghĩ đến điều gì khi nhắc đến ông?

Tôi mong mọi người sẽ nghĩ đến Berkshire Hathaway và hy vọng Công ty vẫn hoạt động hiệu quả ở thời điểm ấy. Tôi thực sự mong mọi người nhớ đến những gì tôi chia sẻ ngày hôm nay, dù chúng không có vẻ gì là cao siêu cả. Tôi nhận thấy những người thành công đều có một người thầy vĩ đại, người đã để lại ảnh hưởng của mình lên họ. Điều này quan trọng hơn tiền bạc rất nhiều.

Theo tạp chí Forbes, trong 10 vòng năm tới, gia tài của Warren Buffett sẽ lên đến con số 100 tỷ USD và theo nguyện vọng của nhà “Hiền tài xứ Omaha”, số gia sản này sẽ được tặng cho các tổ chức hoạt động từ thiện, khi ông qua đời.

-

13-11-2012 05:01 PM #2

- Ngày tham gia

- Oct 2012

- Đang ở

- Saigon

- Bài viết

- 1,107

- Được cám ơn 775 lần trong 402 bài gởi

Nói không với những cổ phiếu sau:

Nói không với những cổ phiếu sau:

Đầu tư giá trị phải nói không với những cổ phiếu sau: ( Năm điều cần tránh khi mua cổ phiếu)

Cổ phiếu làm ăn thua lỗ mà hay có sóng - vì họ tạo sóng để thoát hàng

Nói không với cổ phiếu làm ăn lỗ quá hai quí - vì không còn lòng tin vớ nhà đầu tư

Nói không với cổ phiếu ban quản trị không nắm giữ - vì chẳng ai có trách nhiệm với

những đứa con rơi.

Nói không với cổ phiếu gia đình trị-Vì tiền lãi họ phát lương hết cho con cháu của họ Nói không với cổ phiếu có ban quản tri hay lướt lát-vì họ ham máu cờ bạc không lo làm ăn và công ty trước sau cũng sập.

PS: chỉ nên lướt sóng với các cp này khi TTCK về đáy và bật lại với thanh khoản ~1000 tỷ

-

29-11-2012 02:50 PM #3

- Ngày tham gia

- Oct 2012

- Đang ở

- Saigon

- Bài viết

- 1,107

- Được cám ơn 775 lần trong 402 bài gởi

-

07-12-2012 02:44 PM #4

- Ngày tham gia

- Oct 2012

- Đang ở

- Saigon

- Bài viết

- 1,107

- Được cám ơn 775 lần trong 402 bài gởi

-

17-12-2012 04:23 PM #5

- Ngày tham gia

- Oct 2012

- Đang ở

- Saigon

- Bài viết

- 1,107

- Được cám ơn 775 lần trong 402 bài gởi

2/3 cổ phiếu VN30 “chiến thắng thị trường” trong năm 2012 - Đường dài mới biết ngựa hay!!!

2/3 cổ phiếu VN30 “chiến thắng thị trường” trong năm 2012 - Đường dài mới biết ngựa hay!!!

20 cổ phiếu thuộc VN30 có mức tăng trên 16% trong năm 2012 trong khi VN-Index tăng 12%. HSG và DRC là hai mã tăng gấp đôi trong năm 2012.

Tính theo số liệu ở thời điểm 14/12/2012, VN-Index tăng 12% so với năm 2011, đang “tạm” ở mức 392 điểm.

Thống kê của cho thấy trong số 30 cổ phiếu trong rổ VN30 chỉ có 5 mã giảm giá so với cuối năm 2011 là GMD (giảm 2%), VIC (giảm 3%), FPT (giảm 11%), ITA (giảm 18%) và BVH giảm 20%.

Trong số 25 cổ phiếu tăng giá trong năm 2012 thì có 20 cổ phiếu “chiến thắng thị trường” tức là có mức tăng trên 12% so với mức tăng của VN-Index.

2 quán quân tăng điểm là HSG và DRC với mức tăng lần lượt là 135% và 116% trong năm 2012. Mặc dù toàn thị trường bị ảnh hưởng mạnh bởi cơn bão tháng 8 và tháng 9/2012 khi một số lãnh đạo ngân hàng bị bắt song HSG và DRC gần như bảo toàn được kết quả tăng điểm trong năm.

Không thể phủ nhận hai cổ phiếu này khi được chọn vào rổ VN30 đã tăng mạnh cả về thanh khoản và thu hút được sự chú ý của giới đầu tư. Mặc dù ngành thép nói riêng và ngành vật liệu xây dựng lao đao trong năm 2012 khi thị trường BĐS xuống dốc không phanh, song 11 tháng HSG vẫn lãi 338 tỷ đồng, vượt 40% kế hoạch lợi nhuận niên độ 2011-2012.

Trong khi đó, DRC 9 tháng đầu năm lãi 218 tỷ đồng, cũng vượt kế hoạch năm hơn 26%.

Nhóm tiếp theo tăng trưởng trên 50% trong năm 2012 là KDC (tăng 92%), CII (80%), DPM (64%), VNM (54%), HPG, REE (51%).

KDC đã tăng rất mạnh trong tháng 11/2012 sau khi công bố lãi sau thuế gần 320 tỷ đồng trong quý 3/2012, khối ngoại đẩy mạnh mua ròng KDC cũng là tác nhân kéo cổ phiếu này tăng điểm.

CII, DPM, VNM tăng trưởng mạnh nhờ chính sách cổ tức tốt cũng như hoạt động kinh doanh khả quan trong năm 2012, 9 tháng CII lãi ròng gần 360 tỷ đồng, vượt kế hoạch năm 15%, DPM 9 tháng lãi ròng gần 2.500 tỷ đồng, vượt kế hoạch năm gần 40%, VNM 9 tháng lãi ròng 4.170 tỷ đồng, tăng 31% so với cùng kỳ 2011.

REE 9 tháng lãi 481 tỷ đồng, tăng 51% so với cùng kỳ 2011.

Nhóm cổ phiếu ngân hàng mặc dù bị ảnh hưởng trực tiếp từ các thông tin lãnh đạo ngân hàng bị bắt trong tháng 8 và 9, song nhóm cổ phiếu này đã phục hồi đáng kể từ tháng 11 sau khi khối ngoại bắt đầu tham gia gom mua cổ phiếu như ở trường hợp VCB.

Tính chung trong năm 2012, CTG là cổ phiếu ngân hàng tăng mạnh nhất với mức tăng 49%, sau khi ngân hàng này chia cổ phiếu trả cổ tức và thưởng cho cổ đông 29,6% vào cuối tháng 3, xong đến cuối năm giá trị cổ phiếu vẫn tiếp tục tăng.

MBB là cổ phiếu ngân hàng thứ hai tăng giá mạnh trong năm 2012, với mức tăng 35%, tiếp theo là STB (25%), VCB (20%), EIB (17%). Như vậy mặc dù đã có chuỗi giảm sàn liên tục trong tháng 9 và có thời gian nhóm cổ phiếu ngân hàng bị cắt margin vì giảm không phanh, song cả 5 cổ phiếu ngân hàng niêm yết trên sàn HoSE đều có mức tăng vượt trung bình thị trường.

Các cổ phiếu khác tăng điểm vượt thị trường có thể kể đến như SBT (tăng 42%), VSH (39%), DIG (32%), HAG (24%), SSI (19%), NTL (17%), OGC (16%).

VN30 – Đường dài mới biết ngựa hay

Không phải tự nhiên mà mỗi kỳ thay đổi rổ chỉ số VN30 cũng khiến nhà đầu tư thấp thỏm. Ở thời điểm hiện tại chưa có thị trường phái sinh để nhà đầu tư đầu tư chỉ số nên VN30-Index dường như “vô hình” với các nhà đầu tư ở thời điểm hiện tại. Tuy nhiên nó vẫn có những giá trị riêng đối với các nhà đầu tư tổ chức hay với các quỹ đầu tư.

Trong bảng đánh giá của IFC và UBCK về thẻ điểm quản trị công ty năm 2012 đã cho thấy các cổ phiếu trong VN30 có điểm quản trị cao hơn so với mặt bằng chung. Các cổ phiếu trong VN30 ngoài mức độ về minh bạch thông tin, kết quả kinh doanh có lãi, thậm chí vượt kế hoạch năm, còn có tỷ lệ chi trả cổ tức khá cao.

Theo nguồn tin từ Thời báo Kinh tế Sài Gòn, Tổng công ty SCIC trong năm 2012 dự kiến ước đạt lợi nhuận trước thuế khoảng 4.000 tỷ đồng, phần lớn nhờ cổ tức từ các bluechips như DPM, VNM, FPT….

Tính chung trong cả năm 2012, VNM đã trả cổ tức bằng tiền 40% (chia làm 2 lần, mỗi lần 20%, một lần trả nốt cổ tức 2011 và 1 lần tạm ứng 2012) và chuẩn bị chia thưởng cổ phiếu 50% vào cuối tháng 12 tới đây, FPT trả cổ tức bằng tiền 30%, cổ phiếu 25%, DPM trả cổ tức bằng tiền 40%, EIB trả cổ tức bằng tiền 19,3%....

Đôi khi nhà đầu tư nhỏ lẻ không thích nắm giữ bluechips bởi tốc độ tăng của bluechips trong các phiên thị trường sôi động không tăng kịch trần như các pennies hay midcaps, nhưng trên thực tế đã chứng minh “đường dài mới biết ngựa hay”. Các cổ phiếu penny mặc dù có thời điểm tăng 300% song khi thị trường biến động, các cổ phiếu này lại quay về vạch xuất phát thậm chí còn làm “âm” tài khoản của nhà đầu tư trong khi đánh giá cả một chặng đường dài, các cổ phiếu bluechips vẫn có mức tăng điểm ấn tượng.

Phương Mai

Theo TTVN

-

20-12-2012 10:49 PM #6

- Ngày tham gia

- Oct 2012

- Đang ở

- Saigon

- Bài viết

- 1,107

- Được cám ơn 775 lần trong 402 bài gởi

20/12/2012 bán PFL giá 2.7k và mua PTL giá 2.5k

20/12/2012 bán PFL giá 2.7k và mua PTL giá 2.5k

bán PFL giá 2.7k và mua TNT giá 2.5k. hy vọng không sai lầm nặng

23/12/2012 TNT về 2.4k rồi và có dấu hiệu còn giảm tiếp, ái chà chắc sai lầm quá rồi đây 1 bài học nhớ đời vì mua hơi sớm!!!

=> rút kinh nghiệm sâu sắc cho những quyết định đầu tư sắp tới Đối với các nhà đầu tư nói chung, lợi nhuận giảm khi chuyển động tăng!

-

02-01-2013 05:39 PM #7

- Ngày tham gia

- Oct 2012

- Đang ở

- Saigon

- Bài viết

- 1,107

- Được cám ơn 775 lần trong 402 bài gởi

Trạng thái tâm lý cần có khi đầu tư - yếu tố quan trọng nhất quyết định thành bại???

Trạng thái tâm lý cần có khi đầu tư - yếu tố quan trọng nhất quyết định thành bại???

Trạng thái tâm lý cần có khi đầu tư

Để đầu tư chứng khoán bạn phải có trạng thái tâm lý vững vàng, không để cuốn theo thị trường. Có thể tóm gọn trong 2 từ “Điềm tĩnh”. Hoặc rõ ràng hơn là “mất không hối tiếc, được không mừng vui”.

Các trạng thái tâm lý nguy hiểm khi chơi chứng khoán:

+ Muốn giàu nhanh;

+ Muốn thể hiện mình giỏi (nhà đầu tư thật sự thường không muốn khoe mình kiếm được nhiều tiền);

+ Gỡ lại số tiền đã mất (mất rồi thì nên quên nó đi và bắt đầu lại từ đầu);

+ Tự ti cho là mình không giỏi về kinh tế, tài chính phải dựa dẫm vào người khác (bạn có thể nghe lời khuyên nhưng phải tự mình ra quyết định).

mình xin nêu 1 số trạng thái tâm lý đúng khi chơi chứng khoán:

+ Là công cuộc đầu tư nghiêm túc đòi hỏi tốn nhiều công sức;

+ Số tiền bỏ vào chứng khoán là mồ hôi công sức ta làm ra, không nên đẩy nó vào những rủi ro quá sức.

+ Tầm nhìn dài hạn: chơi là để có 1 khoản tiền lớn sau 5 – 10 năm; hoặc 1 thu nhập ổn định.

=> trong tình hình TTCK tăng nóng như hiện nay thì nhà đầu tư giữ tiền nên kiên nhẫn chờ đợi TTCK xuất hiện nhịp điều chỉnh mạnh mới mở các vị thế mua mới, còn nhà đầu tư nắm giữ cp cần bình tĩnh không nên vội vã chốt lời sớm mà tiếc nuối

-

03-01-2013 02:54 PM #8

- Ngày tham gia

- Oct 2012

- Đang ở

- Saigon

- Bài viết

- 1,107

- Được cám ơn 775 lần trong 402 bài gởi

Nội dung của Lý thuyết Dow - một bài học hay!

Nội dung của Lý thuyết Dow:

Lý thuyết có thể tóm gọn trong các nội dung:

1. Giá cả phản ánh mọi thứ trên thị trường

- Giá cả hay hiểu đúng hơn là sự biến động giá cả chứng khoán có thể phản ánh mọi thứ liên quan đến hoạt động của công ty có chứng khoán đó.

- Công ty hoạt động tốt thì có giá cao và ngược lại.

- Công ty có tiềm năng tăng trưởng thì giá cả có xu hướng tăng và ngược lại.

2. Thị trường có ba xu hướng chính

- Xu hướng:

o Xu hướng tăng khi mức giá đỉnh cao hơn mức giá đỉnh trước;

o Xu hướng giảm khi mức giá đáy thấp hơn mức giá đáy trước.

- Thị trường có các xu hướng được phân cấp

o Xu hướng chính: Kéo dài vài năm;

o Xu hướng trung gian: 6 tháng đến 1 năm;

o Xu hướng ngắn hạn: vài tuần.

- Xu hướng chính có 3 giai đoạn:

o Giai đoạn tích lũy: diễn ra khi các nhà đầu tư có hiểu biết, chủ động mua các cổ phiếu của Công ty, trái ngược với các ý kiến của thị trường. Nếu xu hướng trước đó đang giảm thì trong giai đoạn này các nhà đầu tư nhanh trí sẽ nhận ra rằng thị trường đã “tiếp nhận” hết tất cả các tin tức tồi tệ rồi. Giai đoạn này giá cổ phiếu tăng không đáng kể do số lượng người mua ít trong khi cung ra thị trường còn khá nhiều.

o Giai đoạn thâm nhập vào công chúng: Khi công chúng nhận thấy các nhà đầu tư trên đã đúng, người ta đổ xô đi mua các cổ phiếu này dẫn tới sự tăng đột biến về giá trong giai đoạn 2. Xu hướng này sẽ kéo dài cho đến khi nhu cầu đầu cơ trên thị trường đạt mức cực đại. Lúc này, khi báo chí bắt đầu đưa tin về sự tăng giá của cổ phiếu và sự tích cực của nền kinh tế cũng như sự gia tăng về khối lượng đầu cơ và các nhà đầu tư khôn ngoan sẽ bán cổ phiếu của họ ra thị trường, và bắt đầu giai đoạn 3 của thị trường – Giai đoạn phân phối.

o Giai đoạn phân phối: Những nhà đầu tư vốn đã tích lũy ở thời điểm thị trường chạm đáy (là lúc không ai muốn mua vào) bắt đầu phân phối ra bên ngoài trước khi có người khác khởi động việc đó.

3. Các chỉ số trung bình phải củng cố lẫn nhau

Để xác định xu hướng thì các chỉ số trung bình phải biến động theo cùng chiều của xu hướng đó. Ở Việt Nam, ta có thể hiểu là chỉ số VN – Index, HNX – Index, Upcom, Vn- Index 30, HNX – Index 30 phải biến động cùng chiều với nhau, thì mới có thể dự đoán xu hướng bắt đầu hình thành.

4. Khối lượng giao dịch phải xác nhận xu hướng

Dow công nhận khối lượng giao dịch là một yếu tố đứng thứ hai nhưng không kém phần quan trọng trong việc xác nhận tín hiệu giá. Có thể nói đơn giản rằng, khối lượng giao dịch sẽ gia tăng theo hướng phát triển của xu hướng chính. Trong một xu hướng tăng, khối lượng giao dịch sẽ tăng khi giá tăng lên, và giảm khi giá giảm.Trong một xu hướng giảm, khối lượng giao dịch sẽ tăng khi giá giảm và giảm khi giá phục hồi mức tăng.

5. Một xu hướng được cho là sẽ tiếp diễn cho đến khi được cho là có tín hiệu đảo chiều

Câu này hơi khó hiểu, nhưng theo tôi nó ám chỉ, xu hướng luôn có quán tính, thị trường không bao giờ sập ngay hoặc đảo chiều tăng ngay trong 1 ngày, nó cần thời gian để tích lũy sự đảo chiều xu hướng. Nếu có thời gian theo dõi kỹ, bạn có thể nhận ra quá trình đảo chiều này.

//Không bao giờ có chuyện chậm 1 giây, 1 ngày mà không kịp tháo chạy hoặc mua vào nếu đã xác định nương theo xu hướng dài hạn//

6. Chứng khoán là những chỉ báo cho nền kinh tế

Thị trường chứng khoán luôn biến động trước sự biến động của nền kinh tế 1 khoảng thời gian nhất định.

-

Có 2 thành viên đã cám ơn nguoiquaduong :

nhuma (19-01-2013), TienTuoiThocThat (16-07-2014)

-

19-01-2013 12:57 PM #9

- Ngày tham gia

- Oct 2012

- Đang ở

- Saigon

- Bài viết

- 1,107

- Được cám ơn 775 lần trong 402 bài gởi

-

19-01-2013 04:10 PM #10

- Ngày tham gia

- Dec 2012

- Bài viết

- 372

- Được cám ơn 112 lần trong 83 bài gởi

Bác đưa ra mấy bài viết hay. Nhưng bác làm thì ngươc lai, toan chọn cổ phiếu muốn giàu nhanh va đánh bạc. Hihi...... Đúng là nói thì dễ làm mới khó.

Bác đưa ra mấy bài viết hay. Nhưng bác làm thì ngươc lai, toan chọn cổ phiếu muốn giàu nhanh va đánh bạc. Hihi...... Đúng là nói thì dễ làm mới khó. Gửi bởi nguoiquaduong

Gửi bởi nguoiquaduong

-

Có 2 thành viên đã cám ơn AnhNguyen207 :

nguoiquaduong (20-01-2013), TienTuoiThocThat (16-07-2014)

-

20-01-2013 05:29 PM #11

- Ngày tham gia

- Aug 2012

- Bài viết

- 767

- Được cám ơn 283 lần trong 164 bài gởi

Một vài nhận xét về trường phái đầu tư của ngài BUFFET

Một vài nhận xét về trường phái đầu tư của ngài BUFFET

Mình có một số cuốn sách viết về đầu tư của ông, mình rút ra một vài đặc điểm như sau:

- Trường phái của ông là đầu tư dài hạn, đầu tư giá trị

- Ngành nghề mà ông đầu tư phải đơn giản, dễ hiểu, không bao giờ ông đầu tư cái gì mà ông không biết.

- Ông là người rất biết chọn thời điểm TTCK khó khăn để ôm cp tốt với giá hấp dẫn để rồi ăn được lợi nhuận khổng lồ (gấp 10 lần là chuyện bình thường).

Song với mình khi áp dụng vào TTCK VN không được phù hợp lắm vì sự minh bạch (bí mật quân sự) về BCTC dở dở ương ương trong thật có cái giả, trong giả toàn sự thật. Mặt khác, chính sách CK của mình cũng hơi khó: biên độ, T+x (T+3). Hơn nữa để mua kiểm toán ở Mỹ dường như là không thể, còn ở VN cực dễ. Ví dụ bạn mua máy in giá 200 ngàn USD, bạn có thể chạy giấy tớ nó lên đến 2tr USD rồi mua kiểm toán mất 50 ngàn như vậy khi lên sàn, nghiễm nhiên, tài sản máy in của bạn là 2tr USD. Đây là một kinh nghiệm, tôi đã tận mắt chứng kiến mà ở đây tôi không tiện nói ra. Do vậy, tôi nghĩ rằng áp dụng lý thuyết ngài chỉ áp dụng được về mặt ý tưởng, còn làm như ngài sẽ tắt điện ngay lập tức đối với TTCK VNBuổi dương cửu cùng nhau hoạn nạn,

Phận đấu thăng chẳng dám tham trời;

-

Có 2 thành viên đã cám ơn thongke :

nguoiquaduong (21-01-2013)

-

22-01-2013 11:37 AM #12

- Ngày tham gia

- Oct 2012

- Đang ở

- Saigon

- Bài viết

- 1,107

- Được cám ơn 775 lần trong 402 bài gởi

TTCK điều chỉnh mạnh ghê

TTCK điều chỉnh mạnh ghê

không chạy sớm là tiêu đời

không chạy sớm là tiêu đời ... kiên nhẫn chờ đợi thời cơ quay lại lúc này là thượng sách

... kiên nhẫn chờ đợi thời cơ quay lại lúc này là thượng sách

nhưng về lâu dài mình vẫn tin các cp PTL PFL SRB TNT, DRH, PVX, ITA, SHB cùng với sàn HNX rồi cũng sẽ quay lại đỉnh tháng 5/2012 mà thôi, dự đoán khoảng tháng 3-4/2013. nên rút khỏi TTCK lúc này chỉ là mang tính chất tạm thời để gia tăng lợi nhuận và sẽ sớm quay lại TTCK ngay khi có dấu hiệu điều chỉnh chấm dứt

__________________________________________________ ______________

Đà giảm của thị trường dừng lại ở mức hỗ trợ 440 điểm là điểm nổi bật trên đồ thị của VN-Index. Một doji được thiết lập trên hỗ trợ cho thấy tạm thời người mua đang có phản ứng đầu tiên sau liên tục các phiên giảm. Tuy nhiên, khối lượng giao dịch thấp có ý nghĩa rằng động lực của thị trường vẫn yếu, nhất là khi số mã giảm điểm vẫn chiếm ưu thế hoàn toàn so với số mã tăng (123 giảm và 89 tăng).

-

25-01-2013 07:01 PM #13

- Ngày tham gia

- Oct 2012

- Đang ở

- Saigon

- Bài viết

- 1,107

- Được cám ơn 775 lần trong 402 bài gởi

cứ như thế này thì TTCKVN sao mà khá lên được???

cứ như thế này thì TTCKVN sao mà khá lên được???

cứ như thế này thì TTCKVN sao mà khá lên được???

__________________________________________________ _____________

“Xào” BCTC để thoát hủy niêm yết

DN thua lỗ 3 năm liên tiếp sẽ bị hủy niêm yết. Để tránh nguy cơ này, nhiều DN đã và đang nỗ lực “xào xáo” báo cáo tài chính để đưa ra kết quả kinh doanh có lợi nhất cho bài toán niêm yết.

Sáng cuối tuần qua, trong một dịp trà dư tửu hậu, anh bạn làm tự doanh cho CTCK tỏ vẻ mệt mỏi. Trong khoảng 1 tháng gần đây, anh cùng một số người trong công ty đã phải liên tục thay đổi mức giá cổ phiếu OTC trong danh mục đầu tư, để mức hoàn nhập dự phòng… đủ bù lỗ các hoạt động khác. Cuối cùng, công ty nơi anh đang làm việc đã ra báo cáo tài chính năm 2012 có lãi.

“Các sếp bảo năm 2013 có thể còn tiếp tục khó khăn, nên năm qua buộc phải lãi, nếu không sẽ phải đối diện với nguy cơ bị hủy niêm yết, vì năm 2011 công ty đã lỗ rồi”, anh này cho biết.

Chia sẻ thêm với ĐTCK, vị này cho biết, không riêng gì công ty anh, mấy công ty khác đang ở trong tình trạng đã lỗ 2 năm, hoặc bị lỗ 1 năm, nhưng thấy không có cửa lãi năm sau, cũng “gia công” BCTC để có lãi năm nay.

Một CTCK khác, theo tìm hiểu của ĐTCK, lại cố tình giấu lãi hơn 40 tỷ đồng trong báo cáo tài chính quý IV/2012, do lo ngại có thể gặp khó khăn năm 2013. Công ty này cũng đang vướng một khoản đầu tư trái phiếu chưa thu hồi được (nhưng cũng chưa phải trích lập dự phòng), nên việc “giấu lãi” này có thể sẽ là khoản bù đắp cho phần phải trích lập dự phòng trong năm 2013.

Trái lại, một DN niêm yết trong lĩnh vực bất động sản dự kiến có thể sẽ đưa ra con số lỗ… khủng trong năm 2012 thông qua trích lập dự phòng giảm giá dự án bất động sản. Bài toán mà lãnh đạo DN này phải giải quyết là, đằng nào DN cũng bị lỗ năm 2012 (là năm thứ 2 bị lỗ), nên nếu san lỗ, thì khi bán dự án vào năm 2013, công ty có cơ hội có lãi để thoát hủy niêm yết.

Vì đâu nên nỗi?

Dù biết rằng, hành vi cố tình làm sai lệch báo cáo tài chính bị coi là hành động vi phạm nghiêm trọng theo các quy định của pháp luật chứng khoán. Trong một số trường hợp, nguy cơ “đáo tụng đình” nếu gây ra hậu quả kinh tế lớn là việc không thể không tính đến. Nhưng vì sao nhiều DN vẫn làm?

Trên thực tế, nhiều DN, đặc biệt là các cổ đông không muốn cổ phiếu của mình bị hủy niêm yết và chuyển sang đăng ký giao dịch trên UPCoM. Phải “xuống” UPCoM là việc cực chẳng đã, vì có rất nhiều hệ lụy. Thứ nhất là cảm giác “đẳng cấp”, giống như từ chợ tỉnh về chợ quê, đã khiến DN cảm thấy không thỏa mãn. Nhưng, điều này chưa quan trọng bằng việc về UPCoM, cổ phiếu sẽ chẳng còn mấy thanh khoản và không thể hấp dẫn nhà đầu tư.Quen biết khắp thiên hạ, tri kỉ được mấy người !!!

http://diendanchungkhoan.vietstock.v...67#post1805967

-

Những thành viên sau đã cám ơn :

dicoitt (19-02-2013)

-

31-01-2013 11:48 AM #14

- Ngày tham gia

- Oct 2012

- Đang ở

- Saigon

- Bài viết

- 1,107

- Được cám ơn 775 lần trong 402 bài gởi

mua GBS 2.9k TNT 2.6k SRB 2.6k AVF 7k DHM 16k PFL 3.2k PTL 3.2k

Quen biết khắp thiên hạ, tri kỉ được mấy người !!!

http://diendanchungkhoan.vietstock.v...67#post1805967

-

06-02-2013 04:24 PM #15

- Ngày tham gia

- Oct 2012

- Đang ở

- Saigon

- Bài viết

- 1,107

- Được cám ơn 775 lần trong 402 bài gởi

giờ thì có thể bán SRB 3k và dồn tiền mua lại TNT 2.5k rồi

Quen biết khắp thiên hạ, tri kỉ được mấy người !!!

http://diendanchungkhoan.vietstock.v...67#post1805967

-

12-02-2013 01:06 PM #16

- Ngày tham gia

- Apr 2010

- Bài viết

- 4

- Được cám ơn 0 lần trong 0 bài gởi

ý kiến chủ quan Gửi bởi thongke

là tỷ phú thì ở đâu họ cũng giàu.Keep it simple.

-

13-02-2013 10:12 PM #17

- Ngày tham gia

- Aug 2012

- Bài viết

- 767

- Được cám ơn 283 lần trong 164 bài gởi

Ý kiến chủ quan

Câu phân tích của bạn có phần đúng, song theo mình nghĩ câu này sẽ đúng 100% với bóng đá ví dụ Mesi, Ronaldo thâm chí 40 tuổi về VN chắc chắn chia nhau ngôi vua phá lưới VL. Còn TTCK thì khác nhiều đó!!! Mình rất tôn trọng Đại tướng Võ Nguyên Giáp về các thành tích nổi bật trong quân sự. Song nếu cho cụ điều hành nền KTVN, liệu cả thế giới có biết đến cụ không? Gửi bởi W4RREN BUFFETT

Rồi là một số người có thành tựu trong một lĩnh vực nhất định, cứ nghĩ mình giỏi rồi, mình có thể làm tốt như thế trong lĩnh vực khác. Xin thưa "NHẦM TO"...

EVN tự hào mình giỏi điện là mình giỏi các các lĩnh vưc có sừ dụng "ĐIỆN". Thấy VNPT,Viettel doanh thu khủng, tưởng viễn thông ngon ăn đầu tư ngoài ngành đó thôi. Kết quả thì sao nào? Thành công mỹ mãn...

WARREN BUFFETT mà đầu tư ở VN, ông sẽ dạy chúng ta chiêu trò khác thôi. Lý luận và thực tiễn của ông đúng và thành công bởi lẽ nó được áp dụng ở trong môi trường minh bạch của TTCK Mỹ tiệm cận đến mức hoàn hảo. Còn sự minh bạch của TTCK ta đang quá độ lên mức hoàn hảo. Trong quá trình quá độ, chúng ta phải chấp nhận một ít cái cũ, tiếp thu cái mới. Nên chúng ta cần độ trễ...........

- Mỗi một ngành nghề. một lĩnh vực, một môi trường đều có những quy luật riêng của nó. Bạn thành công môi trường này chưa chắc bạn đã thành công trong môi trường khác.

- Đùa vậy thôi, chứ 2 mặt của một vấn đề, đúng - sai, phải - trái, thiện - ác, mình nghĩ thế nào lý luận của mình chứng mình cho điều mình nghĩ. Đây là sự khác biệt giũa bình luận và dự đoán. Bình luận thì nói phải cũng đúng, trái cũng chả sai miễn là lý luận của bạn sắc. VD: Truyền Kiều của Nguyễn Du vẫn còn có ý kiến là "cô cave" cơ mà. Rồi lý luận vừa rồi, bạn hoàn toàn có thể bắt bẻ là "EVN là cái gì mà dám so sánh với BUFFET. So sánh khập khiễng......." Hihi............

-> Đầu năm tranh luận kiểu này vui phết....... Khi nào bạn luận điểm gì hay hay, anh em tranh luận tiếp nhá........Buổi dương cửu cùng nhau hoạn nạn,

Phận đấu thăng chẳng dám tham trời;

-

19-02-2013 01:08 PM #18

- Ngày tham gia

- Oct 2012

- Đang ở

- Saigon

- Bài viết

- 1,107

- Được cám ơn 775 lần trong 402 bài gởi

Sai lầm phổ biến nhất của NĐT: Nhiều người coi mình là “đệ” của Warren Buffett

Khi thị trường đang lao dốc mạnh thường nhiều người nhảy vào mua, nhưng xác suất “chết” là cao hơn. Tham lam khi người khác sợ hãi phải đi liền với vị thế của mình.

“Hàng sáng phải xem tài khoản khách hàng như thế nào, lên chiến lược đầu tư, đánh giá thị trường, gọi điện hoặc qua các kênh trung gian như chat, e-mail, gửi thông tin đến cho khách hàng khuyến cáo, nhận định, tư vấn giao dịch theo từng trạng thái cụ thể của khách hàng”. Nguyễn Hữu Việt, Giám đốc khối Tư vấn đầu tư, Công ty Chứng khoán Quốc tế Hoàng Gia (IRS), chia sẻ với VnEconomy về một ngày làm việc bình thường của ông.

Vậy từ kinh nghiệm cá nhân lẫn trong quá trình tư vấn cho khách hàng, ông thấy đâu là những sai lầm hay mắc phải nhất của một nhà đầu tư cá nhân?

Tôi thấy, sai lầm phổ biến nhất là lối tư duy không mang tính chất tài chính chuyên nghiệp. Nhiều nhà đầu tư nghĩ mua cổ phiếu giống như mua một món hàng vậy. Nhưng thực tế, việc tham gia thị trường chứng khoán là đầu tư tài chính và nó khác rất nhiều.

Ví dụ khi mua một món hàng, anh có thể cân đong đo đếm như một bộ quần áo, có thể so sánh giá năm nay với giá năm ngoái để ước tính mức độ đắt rẻ.

Câu chuyện của chứng khoán hoàn toàn khác. Thị trường chứng khoán phản ánh nền kinh tế và định giá trong từng thời điểm. Một cổ phiếu ở thời điểm này năm ngoái anh mua nó với giá 10 nhưng sau đó lên 18 thì mua giá 10 là hợp lý và có lãi. Nhưng năm nay nếu chỉ có giá 5, vẫn với tư duy so sánh đó, anh sẽ thấy nó quá rẻ, nhưng cổ phiếu đó vẫn có thể xuống tiếp đến giá 2, thậm chí có cổ phiếu còn vài trăm đồng.

Sai lầm đó là do nhà đầu tư đã định nghĩa chứng khoán giống như một món hàng.

Sai lầm thứ hai là nhà đầu tư hầu như không biết đến khái niệm cắt lỗ. Thực tế trong đầu tư tài chính, việc cắt lỗ và sửa sai là rất cần thiết. Đã có những thống kê là khi anh lỗ 50% thì anh phải cố gắng để khoản đầu tư sau đó tăng gấp đôi thì mới hòa vốn. Anh thua 90% thì anh phải làm sao cho tài khoản sau đó tăng 900% mới hoàn vốn.

Sai lầm thứ ba và rất phổ biến, là quan điểm đầu tư giá trị. Nhà đầu tư hay hiểu nhầm về khái niệm đầu tư giá trị. Nhiều người cứ xem mình là “đệ” của Warren Buffett, ngộ nhận như vậy để không sửa sai.

Thực tế là khi Warren Buffett đầu tư giá trị, ông đã chọn lựa kỹ càng doanh nghiệp trước, tham gia đầu tư để có khả năng chi phối được doanh nghiệp đó. Còn hầu hết nhà đầu tư của ta chỉ thích cổ phiếu này thì mua và khi giảm giá ngoài ý muốn nhưng không muốn cắt lỗ nên chuyển thành dài hạn. Đó không thực sự là đầu tư giá trị.

Nhiều nhà đầu tư đến giờ còn tâm sự thật với tôi là mua cổ phiếu OTC mà bao nhiêu năm nay còn không đi họp cổ đông, chưa được nhận một đồng cổ tức nào.

Vậy ông hiểu câu mua nói của Warren Buffett “hãy tham lam khi người khác sợ hãi” như thế nào?

Tham lam hay sợ hãi phải có tính thời điểm. Tôi lại ưa thích hình ảnh khác. Câu “hãy tham lam khi người khác sợ hãi” cũng gần với câu “hãy đi ngược lại đám đông”. Hình ảnh rõ nét nhất là khi một đàn linh dương đang chạy thì kể cả sư tử nhảy vào đi ngược lại cũng có thể bị đè chết. Vì thế tốt nhất là hãy tách khỏi đám đông, hoặc đi theo đám đông!

Khi thị trường đang lao dốc mạnh thường nhiều người nhảy vào mua, nhưng xác suất “chết” là cao hơn. Tham lam khi người khác sợ hãi phải đi liền với vị thế của mình. Warren Buffett hoàn toàn khác, ông ta đầu tư giá trị và giá có thể giảm 40% thì cũng không quan tâm, vì ông quan tâm nhiều hơn đến quản trị, hoạt động của doanh nghiệp đó trong dài hạn, vẫn vực dậy được và có tiềm năng cũng như giá trị trong tương lai cao hơn.

Giai đoạn hiện tại rất nhiều cổ phiếu dùng từ rẻ thực ra là không đúng. Thị trường chứng khoán ngắn hạn không có khái niệm rẻ - đắt, chỉ có thể nhìn nhận là giá cổ phiếu đang ở mức thấp. Các khoản đầu tư giá trị lớn gần đây trong lĩnh vực ngân hàng, đối tác nước ngoài sẵn sàng mua với giá cao hơn giá đang giao dịch hàng ngày và giá trên thị trường có thể giảm nhưng họ chấp nhận, không quan tâm nhiều đến biến động hàng ngày.

Còn khi đa số nhà đầu tư hiện nay là ngắn hạn, lướt sóng thì tư duy “tham lam khi người khác sợ hãi” theo tôi là tư duy nguy hiểm. Tốt nhất hãy thuận theo đám đông hoặc đến thời điểm thì tách ra khỏi đám đông để chờ đợi lúc xác định xu hướng rõ ràng hơn.

Cổ phiếu tốt hay cổ phiếu tăng giá?

Việc tư vấn của ông dựa nhiều trên yếu tố phân tích cơ bản hay kỹ thuật? Đầu cơ nên có kế hoạch, hơn là ngồi phán đoán nhịp tăng này của thị trường sẽ lên đến 80 hay 100 điểm. Không ai có thể chắc chắn được chuyện đó, và những người đã từng thử sức thì chắc không mấy người đúng.

Ông Nguyễn Hữu Việt

Căn cứ quan trọng nhất là các biến động thị trường và biến động kỹ thuật vì hầu hết khách hàng tập trung vào lướt sóng là chính. Khi đó các thông tin cơ bản chỉ mang tính chất hỗ trợ, giúp giảm thiểu rủi ro như không mua vào các cổ phiếu có nguy cơ phá sản hay hủy niêm yết. Còn các biến động ngắn hạn phụ thuộc vào các yếu tố kỹ thuật của thị trường nhiều hơn.

Vậy có khi nào khách hàng yêu cầu tư vấn về một cổ phiếu “lởm” nhưng tăng giá rất mạnh? Đánh giá của ông với những cổ phiếu như thế này là gì?

Thực tế khái niệm cổ phiếu “lởm” cũng chỉ là tương đối. Với đầu cơ ngắn hạn thì quan tâm nhiều hơn đến cổ phiếu nào sẽ đem lại lợi nhuận. Trong ngắn hạn thì một cổ phiếu tốt là một cổ phiếu tăng giá, đem lại lợi nhuận kỳ vọng.

Trên quan điểm đó thì các cổ phiếu có độ beta lớn tính biến động cao tôi vẫn khuyến cáo khách hàng có thể tham gia. Lưu ý hai góc độ là nên tránh các cổ phiếu có nguy cơ cao về phá sản hay tỉ lệ nợ quá cao, hoặc chỉ tham gia với tỉ trọng thấp để giảm rủi ro cho danh mục. Còn tư vấn phổ biến nhất là nên tham gia với các cổ phiếu có thanh khoản tốt.

Trên thị trường có nhiều cổ phiếu mà doanh nghiệp đang lỗ nhưng thanh khoản vẫn rất cao tức là nhiều người quan tâm. Vẫn có thể khuyến cáo khách hàng tham gia với quan điểm ngắn hạn, không nên tham gia với quan điểm dài hạn.

Linh hoạt theo thị trường

Trong quá trình tư vấn cho khách hàng năm qua, ông đã gặp những sai lầm gì không?

Năm 2012 quan điểm chung ở IRS là tương đối thận trọng, không tự doanh nên sai lầm để khách hàng bị kẹt hàng là không có. Nhưng vẫn có những thời điểm thận trọng quá mức thì thời điểm tháng 4, 5 có thể coi là một sai lầm khi khuyên khách hàng thoát và giữ quan điểm thận trọng. Thời gian này khá nhiều cổ phiếu nóng đã tăng rất mạnh.

Có lúc nào quan điểm phân tích của ông xung đột với quan điểm của khách hàng không?

Trên thị trường thì rất nhiều quan điểm trái chiều. Một công ty chứng khoán thì khách hàng cũng là một thị trường thu nhỏ. Ngày nào những xung đột quan điểm cũng xuất hiện. Có lúc mình quan điểm mua thì khách hàng muốn bán và ngược lại. Cũng có nhiều khách hàng đồng quan điểm với mình. Đó là câu chuyện thường ngày.

Nhưng, có trường hợp nào mà quan điểm phân tích của ông được thực tế chứng minh là không phù hợp? Chẳng hạn chi qua một đêm buộc phải thay đổi quan điểm?

Khi đã tư vấn chuyên nghiệp thì không nên tư vấn theo kiểu phán đoán. Tư vấn phải phụ thuộc vào trạng thái của khách hàng để hành xử phù hợp, tránh việc phải thay đổi ý kiến đột ngột, trừ phi xuất hiện những diễn biến bất thường.

Ví dụ trường hợp “bầu Kiên”. Giai đoạn trước đó thị trường có một quá trình tích lũy nhất định và tôi cũng có tư vấn cho khách hàng vào. Ngay sau khi xảy ra sự kiện sáng hôm sau đã phải gọi điện cho khách hàng tư vấn rằng nếu cổ phiếu nào đã mua rồi thì đợi về tài khoản, còn lại dừng mua mới và cổ nào có trong tài khoản lập tức bán ra.

Liệu khách hàng của ông có dễ chấp nhận nhận những thay đổi đột ngột đó hay không?

Việc ý kiến của mình có tính thuyết phục cao hay không còn phụ thuộc vào uy tín trong quá trình làm nghề. Tôi không hô hào một cách bừa bãi mà phải phân tích có cơ sở. Tư vấn phải dựa trên các tín hiệu, sau đó đưa quan điểm và có lường trước các kịch bản như thế nào. Khi các kỳ vọng của mình không đạt được thì khuyên khách hàng nên thoát ra. Khi đó khách hàng đã hiểu được câu chuyện.

IRS cũng có chương trình hỗ trợ đào tạo nhất định cho khách hàng nên những câu chuyện trách móc đó tuy cũng có nhưng rất ít. Cụ thể trong vụ “bầu Kiên” thì không có trường hợp nào trách móc cả.

Theo quan điểm của ông, mối lo lớn nhất của thị trường hiện tại là gì?

Tôi nghĩ, mối lo lớn nhất là cung cầu đơn thuần. 2013 sẽ chứng kiến áp lực thoái vốn của các quỹ và điều này thường dẫn đến việc phải thanh khoản danh mục sớm. Rủi ro mang tính chất thông tin hỗ trợ là các quyết sách vĩ mô. Thị trường đang kỳ vọng nợ xấu sẽ được giải quyết và dòng vốn cho nền kinh tế được khơi thông. Nếu câu chuyện đó không thấy chuyển biến gì thì kỳ vọng sẽ chuyển thành thất vọng.

Con sóng hồi đầu năm 2012 cũng vậy. Lãi suất giảm khi người ta kỳ vọng chính sách tiền tệ được điều hành theo hướng lỏng hơn thì tiền sẽ ra và các kênh đầu tư sẽ được hưởng lợi. Nhưng thực tế là đến tháng 4, tháng 5, tốc độ tăng trưởng tín dụng gần như bằng 0. Câu chuyện là gì? Tiền đã không bơm ra được như kỳ vọng và thị trường thất vọng. Thị trường luôn đón nhận các thông tin giảm lãi suất, cả giảm giá xăng, nhưng thị trường vẫn đi xuống.

Nhà đầu tư thông thường khi đã “say sóng” thì rất dễ vứt bỏ các nguyên tắc, nhất là khi nhìn thấy những người xung quanh mình kiếm lợi nhuận cả 100%, họ rất dễ bị cuốn theo và các nguyên tắc nhanh chóng bị lãng quên.

Ông Nguyễn Hữu Việt

Đừng tốn sức vẽ kịch bản

Nếu khách hàng hỏi về độ bền của một con sóng, ông sẽ trả lời thế nào?

Câu trả lời phải đứng trên quan điểm của nhà đầu tư ngắn hạn là việc đoán thị trường là không cần thiết. Ứng xử nên căn cứ vào các tín hiệu cụ thể tại từng thời điểm. Chẳng hạn giá tăng liên tục không điều chỉnh tức là tâm lý hưng phân được đẩy dần lên mức cao độ thì nhà đầu tư nên mua với tỉ trọng thấp dần và quan sát các tín hiệu xấu để bán ra.

Đầu cơ nên có kế hoạch, hơn là ngồi phán đoán nhịp tăng này của thị trường sẽ lên đến 80 hay 100 điểm. Không ai có thể chắc chắn được chuyện đó, và những người đã từng thử sức thì chắc không mấy người đúng.

Khi ông đọc được những phân tích “vẽ” kịch bản cho thị trường, thì cảm giác của ông thế nào?

Cũng là một người trong nghề thì tôi cũng hiểu câu chuyện này. Đôi khi trong nghề phải kể những câu chuyện như vậy để có tính thuyết phục với khách hàng. Đó chỉ là những kịch bản dự kiến, còn hành xử cụ thể, tư vấn cụ thể thì khác.

Ngay như với tính cách của từng khách hàng, có người quan điểm sóng lớn họ mới vào thì ngay cả khi có tín hiệu tốt, thay vì nói là sóng này là sóng hồi thì có thể vẽ ra một kịch bản với các mốc nào đó. Khi đó sẽ kích thích khả năng tham gia thị trường của khách hàng hơn. Đó như một dạng kỹ năng bán hàng vậy.

Vậy ông suy nghĩ gì với quan điểm thay vì cố gắng dự đoán thị trường, hãy học cách ứng xử phù hợp với từng trường hợp cụ thể, trong từng thời điểm cụ thể?

Tôi hoàn toàn đồng ý với quan điểm này. Hiện một bộ phận không nhỏ nhà đầu tư lẫn bộ phận phân tích đang đặt nặng vấn đề dự đoán thị trường. Nhưng chung cuộc lại, câu chuyện quan trọng nhất là: trạng thái của mình như thế nào. Anh là ngắn hạn hay dài hạn? Nếu là ngắn hạn thì khi các diễn biến trong ngắn hạn không như kỳ vọng là phải bán, không được nhảy sang trường phái dài hạn.

Kế đến là phải xác định được những vùng giá có khả năng tạo đáy hay tạo đỉnh, các tín hiệu thường thấy khi thay đổi xu hướng. Không ai đoán được đúng đỉnh cả nên không trông mong gì bán được giá tại đỉnh. Một số tín hiệu thường thấy là tại vùng đỉnh, tâm lý nhà đầu tư đa phần hưng phấn, hồ hởi thì bắt đầu nên quan ngại.

Chiến thuật và kỷ luật

Ngay cả khi nhà đầu tư nhận biết sóng chuẩn xác thì lợi nhuận vẫn không được như kỳ vọng nếu không có chiến thuật giao dịch hợp lý, không biết cắt lỗ, cơ cấu danh mục sai. Kinh nghiệm cá nhân của ông trong vấn đề này thế nào?

Đầu tư lẫn đầu cơ cầu nhiều kỹ năng, trong đó phải có chiến lược quản trị tài chính, các nguyên tắc cắt lỗ cơ bản, có chiến lược vào hàng, thoát hàng. Ví dụ không nên “tất tay” vào một cổ phiếu hay một lần, mà nên giải ngân từng phần.

Tôi nói vui là nên áp dụng chiến lược vào vốn theo đội hình 3-5-2. Ví dụ với phần vốn 1 tỷ đồng, đầu tiên khi nhìn thấy tín hiệu tạo đáy thì vào trước thăm dò 300 triệu. Sau đó khi thị trường có nhiều dấu hiệu hơn, chắc chắn hơn thì vào tiếp 500 triệu. Sau khi đạt sóng mạnh thì tại các nhịp điều chỉnh nếu muốn “cố thêm” thì vào nốt 200 triệu. Khi ra cũng vậy, không nên bán hết trong một lần, vì có khả năng phán đoán sai và thị trường còn lên nữa. Nếu bán cũng nên thoát dần từng phần.

Khi ông tư vấn chiến thuật “đi tiền” như vậy, có sự khó khăn nào trong tiếp nhận của khách hàng không?

Phải khẳng định rằng trong hai năm vừa qua thị trường đón nhận rất ít nhà đầu tư mới. Còn những nhà đầu tư bám sàn đến thời điểm hiện tại thì ít nhất kinh nghiệm cũng đã 4-5 năm. Kiến thức cũng như kinh nghiệm của họ đủ để tiếp nhận những kỹ thuật giao dịch như vậy. Vấn đề là nhiều người không phải là những nhà đầu tư tài chính chuyên nghiệp nên nhiều lúc tính kỷ luật là thiếu.

Với nhà đầu tư chuyên nghiệp, họ quan tâm đến rủi ro nhiều hơn nên có thể làm giảm mức độ lợi nhuận và họ tuân thủ triệt để kỷ luật. Nhưng, nhà đầu tư thông thường khi đã “say sóng” thì rất dễ vứt bỏ các nguyên tắc, nhất là khi nhìn thấy những người xung quanh mình kiếm lợi nhuận cả 100%, họ rất dễ bị cuốn theo và các nguyên tắc nhanh chóng bị lãng quên.

Kỹ thuật, kinh nghiệm, chiến thuật đôi khi không đem lại hiệu quả tốt nếu không có kỷ luật.

Ông thường tư vấn chiến thuật cắt lỗ thế nào?

Cắt lỗ thông thường căn cứ trên trạng thái cụ thể và theo tỉ lệ phần trăm. Nếu khoản đầu tư đang nắm giữ giảm một nửa thì khoản đó phải tăng gấp đôi giá trị thì mới hòa vốn. Nếu lỗ 8% thì chỉ cần tăng 8% là hoàn lại tài sản. Theo tôi mức 8-10% là mức thích hợp để cắt lỗ. Thực tế là cả danh mục của mình lỗ đến 10% thì thị trường chắc chắn có chuyển biến xấu. Khi cắt lỗ 8-10% thì cơ hội kiếm trở lại 8-10% dễ dàng hơn cơ hội kiếm lợi nhuận 100%.

Vậy khi một khách hàng sử dụng margin lớn mà ông tư vấn cắt lỗ, có sức ép nào ở đây không?

Nguyên tắc khi sử dụng margin là đã có quy định rõ ràng. Khi vi phạm các quy định đó thì phải ứng xử phù hợp. Việc giải chấp cũng chính là để bảo vệ quyền lợi cho cả khách hàng lẫn công ty. Thực tế cho thấy hệ lụy của việc quản lý rủi ro lỏng lẻo, tưởng là giúp khách hàng nhưng thực tế là tăng rủi ro cho cả hai bên. Ví dụ ở trên, mức cắt lỗ thường là 10%, nếu đã để đến phải giải chấp tức là lên tới 30-40% rồi. Khi đó thị trường đã quá xấu. Và trong tình trạng đó, càng duy trì danh mục, càng bơm tiền vào thêm thì rủi ro càng lớn.

Cuối cùng, xin hỏi ông một câu riêng tư, với vai trò tư vấn trực tiếp, áp lực công việc là như thế nào?

Áp lực lớn! Việc tư vấn là thường ngày. Anh liên tục phải đưa ra quan điểm. Việc đưa ra quan điểm quá liên tục thường có độ chính xác không cao. Tuy nhiên sẽ đơn giản hơn nếu tư vấn về từng trạng thái cụ thể của khách hàng. Nghề tư vấn chịu sức ép rất cao vì khách hàng kiểm chứng các quan điểm của mình hàng ngày. Nhưng, đây cũng chính là cái thú vị của nghề!

An toàn là trên hếtNhìn lại năm 2012, ông đón nhận thông tin về vụ bắt “bầu Kiên” trong hoàn cảnh nào?Ngày 21/8/2012, tôi cũng tương đối bất ngờ và khi đó vẫn đang nắm giữ một lượng cổ phiếu. Ngay khi đọc được thông tin đó, rất nhiều khách hàng hỏi nên làm gì. Khi có những thông tin mang tính chất biến cố lớn thì phải thoát. Tâm lý nhà đầu tư lại là tin ra rồi thì phải mua, đi ngược đám đông. Hãy xem họ, thị trường cuối năm đã tăng mạnh như đến nay giá vẫn thấp hơn khá nhiều so với trước thời điểm xảy ra vụ “bầu Kiên”. Tôi đã hoàn toàn thoát ra khỏi thị trường hôm đó.Vậy phản ứng của khách hàng khi anh đưa ra lời khuyên thoát khỏi thị trường thời điểm đó như thế nào?Ngay đầu giờ khi xuất hiện thông tin, tôi đã khuyên khách hàng thoát ra. Có một số khách hàng theo, nhưng một số lại đi ngược đám đông vì cho rằng thông tin đã ra rồi. Thực tế số khách hàng mua đó cũng không nhiều nhưng cũng đến 10-20% khách hàng vẫn chơi theo kiểu như vậy.Sau đó họ có than vãn gì không?Sự than vãn nhìn chung là không có vì những người như vậy đã mắc các sai lầm như vậy một cách phổ biến rồi.Trên góc độ một nhà phân tích thì theo ông tại sao sự kiện đó lại có tác động lớn như vậy?Thực ra việc thị trường suy giảm mạnh và lâu như vậy cũng không hẳn chỉ do một nguyên nhân là vụ “bầu Kiên”. Thị trường chịu nhiều áp lực khác, nhưng vì sự kiện đó bất ngờ quá nên người ta cho rằng sự kiện cụ thể làm suy sụp thị trường. Nhưng nếu nhìn trong khoảng thời gian rộng hơn thì khác. Thị trường từ tháng 5 đã giảm rồi chứ không phải đến ngày 21/8 mới giảm.

Theo Nguyễn Hoàng

VnEconomyQuen biết khắp thiên hạ, tri kỉ được mấy người !!!

http://diendanchungkhoan.vietstock.v...67#post1805967

-

19-02-2013 06:48 PM #19

- Ngày tham gia

- Oct 2012

- Đang ở

- Saigon

- Bài viết

- 1,107

- Được cám ơn 775 lần trong 402 bài gởi

Bức tranh lợi nhuận 2012: Tiêu điều bất động sản, ngân hàng

Bức tranh lợi nhuận 2012: Tiêu điều bất động sản, ngân hàng

Trong số hơn 700 doanh nghiệp niêm yết đã công bố BCTC đến 18/02, có 91 doanh nghiệp báo lỗ với giá trị 3,216 tỷ đồng. Trong khi cùng kỳ năm ngoái, cả hai sàn có tất cả 84 doanh nghiệp lỗ với giá trị lên đến 4,418 tỷ đồng.

Bất động sản thay chứng khoán

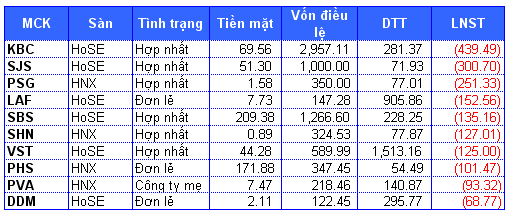

Nếu như năm 2011, các công ty chứng khoán đứng đầu danh sách thua lỗ trên thị trường với những cái tên như SBS, SHS, BSI, VND, VDS, BVS, VIG, HPC, PSI, APS… thì năm 2012, các vị trí này lại thuộc về ngành bất động sản. Dẫn đầu đến thời điểm này là KBC với mức lỗ hợp nhất gần 440 tỷ đồng và SJS lỗ trên 300 tỷ đồng, hay PSG lỗ hơn 251 tỷ đồng.

Những doanh nghiệp báo lỗ nhiều nhất năm 2012

Đvt: tỷ đồng

Nguồn: VietstockFinance

Nguồn: VietstockFinance

Với KBC, đây là lần đầu tiên công ty của đại gia Đặng Thành Tâm báo lỗ, và cũng là mức lỗ khủng nhất từ trước đến nay. Tuy nhiên, với tài sản và nguồn vốn lớn, KBC vẫn còn khoản lợi nhuận chưa phân phối đến 31/12/2012 là 766 tỷ đồng và giá trị cổ phiếu quỹ gần 365 tỷ đồng. Tình trạng nợ nần của KBC là điều nhà đầu tư phải lo ngại khi tổng nợ phải trả đã lên hơn 6,784 tỷ đồng, trong khi tài sản ngắn hạn chủ yếu “chôn” trong giá trị hàng tồn kho trên 7,053 tỷ đồng, hầu hết là chi phí đầu tư dang dở ở các dự án khu công nghiệp.

Với SJS, đây là năm thứ hai tổng công ty này báo lỗ và nâng mức lỗ lũy kế 384 tỷ đồng. Điều này có thể khiến SJS rơi vào tình trạng bị kiểm soát. Cũng như KBC, tình trạng nợ nần của SJS cũng hết sức nan giải khi có gần 3,950 tỷ đồng nợ phải trả, trong đó hơn 2,000 tỷ đồng là nợ ngắn hạn và 1,935 tỷ đồng là nợ dài hạn, tăng hơn gấp đôi so với đầu năm. Trong khi đó, phần lớn tài sản của SJS cũng đang “chôn” trong đống hàng tồn kho xây dựng dang dở, trị giá hơn 4,334 tỷ đồng.

Trường hợp của PSG hết sức bi đát khi năm thứ hai báo lỗ liên tiếp với 248 tỷ đồng, nâng mức lỗ lũy kế đến 31/12/2012 là 337 tỷ đồng và vốn chủ sở hữu chỉ còn 16.4 tỷ đồng.

Một số doanh nghiệp bất động sản khác cũng báo lỗ lớn như KDH (-56.81tỷ đồng), SHN (-127 tỷ đồng), NVN (-50.8 tỷ đồng), PVA (-93.32 tỷ đồng), PXA (-50.85 tỷ đồng).

Bên cạnh bất động sản cũng có không ít công ty chứng khoán, hàng hải tiếp tục chịu thua lỗ. Điển hình cho nhóm chứng khoán là SBS lỗ 135 tỷ đồng và đang đối mặt với án hủy niêm yết vì lỗ lũy kế hợp nhất lớn hơn vốn điều lệ. Kế đến là PHS (-101.5 tỷ đồng), VIG (-51.25 tỷ đồng), SVS (-34.14 tỷ đồng) và VDS (-27.63 tỷ đồng).

Các doanh nghiệp hàng hải báo lỗ như VST (-125 tỷ đồng), DDM (-93.32 tỷ đồng), VSG (-58.63 tỷ đồng), VOS (-36 tỷ đồng)… Trong số này, DDM nhiều khả năng bị hủy niêm yết sau khi công bố BCTC kiểm toán 2012. Theo BCTC quý 4/2012, DDM đã lỗ lũy kế 126.65 tỷ đồng, vượt qua vốn điều lệ thực góp 122.44 tỷ đồng. Tương tự, VSG cũng đối mặt với án hủy niêm yết do thua lỗ 3 năm liên tục, cộng thêm mức lỗ lũy kế (140.5 tỷ đồng) vượt xa so với vốn điều lệ (110 tỷ đồng).

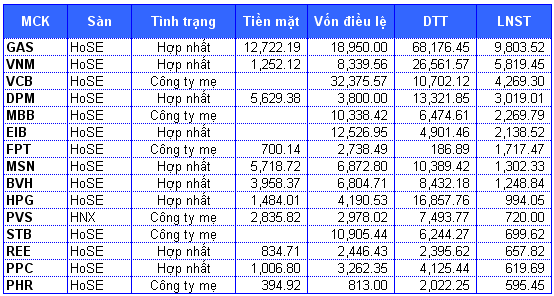

Lợi nhuận 56 ngàn tỷ đồng

484 doanh nghiệp công bố kết quả kinh doanh 2012 với lợi nhuận dương, đạt 56,185 tỷ đồng. Trong đó, lợi nhuận của 15 doanh nghiệp dẫn đầu đã chiếm đến 35,875 tỷ đồng. Phần lớn trong số này đều vượt kế hoạch ngoại trừ các ngân hàng.

15 doanh nghiệp lãi nhiều nhất năm 2012

Đvt: tỷ đồng

Nguồn: VietstockFinance

Nguồn: VietstockFinance

Cụ thể, GAS có lợi nhuận hợp nhất đạt 9,803 tỷ đồng và thực hiện vượt kế hoạch cả năm hơn 85%. GAS cũng là doanh nghiệp nắm giữ lượng tiền và tương đương tiền lớn nhất thị trường với hơn 12,722 tỷ đồng.

Tiếp theo đó là VNM, doanh nghiệp sữa hàng đầu Việt Nam hiện nay với lãi ròng xấp xỉ 5,820 tỷ đồng, tương ứng với tỷ suất lợi nhuận trên vốn điều lệ đạt 70%. Trong năm qua, VNM tiếp tục vượt kế hoạch đề ra đến 24%.

DPM năm vừa qua dù lãi ròng có giảm nhẹ so với năm trước do giá khí đầu vào tăng nhưng vẫn vượt xa kế hoạch. Cụ thể, DPM lãi sau thuế 3,019 tỷ đồng, tương đương 79% tỷ suất lợi nhuận và vượt 69% kế hoạch.

Tập đoàn Bảo Việt (BVH) có lãi ròng gần 1,250 tỷ đồng, thực hiện được 136% kế hoạch. Nhưng tỷ suất lợi nhuận trên vốn chỉ đạt 18.35%.

Bức tranh ngân hàng hé lộ

Các ngân hàng thương mại niêm yết như VCB, STB, EIB và MBB đã lần lượt công bố BCTC riêng lẻ và hợp nhất nhưng kết quả lại thua xa năm 2011.

VCB là đơn vị đầu tiên công bố lợi nhuận 2012. Hầu hết các mảng hoạt động của ngân hàng này đều sụt giảm. Đặc biệt, thu nhập lãi thuần giảm khiến lợi nhuận ròng VCB cũng giảm 15% trong quý 4/2012, đạt gần 1,032 tỷ đồng và cả năm giảm hơn 5%, đạt 4,269 tỷ đồng. Tình hình nợ xấu của VCB tăng lên đáng kể so với đầu năm, với 29% lên gần 5,400 tỷ đồng với tỷ lệ nợ xấu chiếm 2.25% tổng dư nợ, trong khi cuối năm 2011, tỷ lệ này là 2%.

Ngân hàng TMCP Quân Đội (HOSE: MBB) công bố lợi nhuận sau thuế của ngân hàng mẹ chỉ đạt gần 247 tỷ đồng trong quý 4/2012, giảm mạnh 51% so với cùng kỳ năm 2011, bất chấp thu nhập lãi thuần và hoạt động dịch vụ đều tăng so với cùng kỳ. Theo đó, lợi nhuận của MBB sụt giảm chủ yếu do sự gia tăng đột biến của các khoản dự phòng rủi ro tín dụng từ âm 57 tỷ vọt lên 880.65 tỷ đồng. Nhưng may mắn cho MBB khi hoạt động kinh doanh cả năm khả quan nên vẫn bù đắp được các khoản trích lập. Vì vậy, lãi sau thuế năm 2012 của MBB vẫn có sự tăng trưởng nhẹ 6.4%, đạt gần 2,270 tỷ đồng.

Trong khi đó, Sacombank (STB) và Eximbank (EIB), hai ngân hàng có quan hệ khá mật thiết và nổi đình đám trong năm 2012 cũng công bố kết quả kinh doanh sụt giảm. Lợi nhuận hợp nhất năm 2012 của STB đạt hơn 714 tỷ đồng, giảm 65% so với năm 2011. Lãi trước thuế đạt 1,366 tỷ đồng, thực hiện được 40% kế hoạch (3,400 tỷ đồng). Tuy nhiên, có thể thấy lợi nhuận năm nay của STB sụt giảm mạnh do trích lập dự phòng rủi ro hơn 1,336 tỷ đồng, tăng mạnh 238%. Hoạt động thu nhập lãi thuần của ngân hàng vẫn tăng trưởng hơn 11%.

Còn EIB có lợi nhuận sau thuế quý 4/2012 của cổ đông công ty mẹ chỉ đạt 313 tỷ đồng, giảm gần 70% so với cùng kỳ. Thu nhập từ lãi thuần của EIB giảm đến gần 47%, chỉ đạt hơn 856 tỷ đồng, lãi từ dịch vụ giảm đến 64%, chỉ đạt 54 tỷ đồng, nhiều hoạt động khác đều lỗ. Lũy kế cả năm, lãi ròng của EIB giảm 30%, đạt trên 2,138 tỷ đồng. Lợi nhuận trước thuế đạt 2,850 tỷ đồng, tương đương 62%.

Hiện tại, trên sàn niêm yết vẫn còn một số ngân hàng như ACB, NVB, CTG và SHB chưa công bố BCTC 2012.

Không nằm trong nhóm ngân hàng niêm yết nhưng BCTC của Techcombank và BIDV (BID) đều khiến giới đầu tư phải lo ngại khi Techcombank bất ngờ báo lỗ hợp nhất hơn 1,200 tỷ đồng trong quý 4/2012 do hầu hết hoạt động kinh doanh trong kỳ đều giảm hoặc lỗ, trong khi chi phí hoạt động cũng như chi phí dự phòng rủi ro tín dụng quá lớn. Cả năm 2012, Techcombank chỉ lãi 1,017 tỷ đồng, giảm đến 76% so với năm 2011.

BIDV, ngân hàng có vốn điều lệ hàng đầu Việt Nam và đang chuẩn bị niêm yết cổ phiếu trên sàn chứng khoán nhưng lợi nhuận trong năm tài chính 2012 (01/05 – 31/12) kém khả quan, thấp hơn nhiều so với kế hoạch dù đã điều chỉnh cách đây không lâu. Cụ thể, ngân hàng này lãi trước thuế 3,854 tỷ đồng, thực hiện hơn 90% chỉ tiêu. Lợi nhuận sau thuế trong quý 4 và năm 2012 của BIDV đạt lần lượt 1,305 tỷ đồng và 2,918 tỷ đồng.

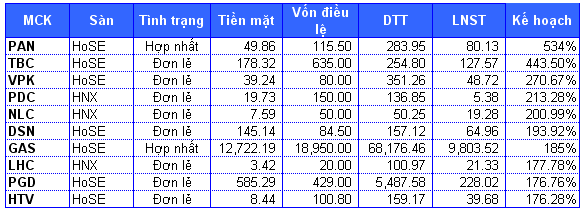

Ở một khía cạnh khác, một số doanh nghiệp mặc dù giá trị lợi nhuận dù không đứng đầu thị trường nhưng so với kế hoạch đề ra lại ghi nhận được kết quả vượt bậc. Đặc biệt nhất có lẽ là PAN, một doanh nghiệp liên kết của SSI, đạt lợi nhuận sau thuế hơn 80 tỷ đồng, gấp nhiều lần so với mức 13 tỷ đồng ở năm 2011. Theo BCTC hợp nhất của PAN, lợi nhuận của công ty chủ yếu từ phần lãi tại công ty liên kết, chiếm đến 53.7 tỷ đồng trong khi năm 2011 không có khoản thu nhập này. Bên cạnh đó, hoạt động kinh doanh chính của PAN cũng có sự tăng trưởng đáng kể với hơn 80% so với năm 2011 do hoạt động bán hàng được đẩy mạnh, chi phí được kiểm soát và hoạt động đầu tư tài chính có kết quả khả quan.

Một doanh nghiệp khác là Thủy điện Thác Bà (TBC) với lãi ròng khoảng 128 tỷ đồng, gấp 4.4 lần kế hoạch đề ra và tăng khá mạnh so với mức 75.8 tỷ đồng ở năm 2011 chủ yếu do năm 2012 công ty bán điện theo giá mới, cao hơn nhiều so với các năm trước. VPK tiếp tục có kết quả kinh doanh ấn tượng trong năm 2012 với lãi ròng trên 48.72 tỷ đồng, tăng gần gấp đôi so với năm 2011 và vượt 170% so với kế hoạch.

Tương tự, DSN, NLC, PDC có lợi nhuận sau thuế năm 2012 đều đạt gấp đôi so với kế hoạch khi đạt 65 tỷ, 19.3 tỷ và 5.4 tỷ đồng. Tính chung trên cả hai sàn có tổng cộng 71 doanh nghiệp có lợi nhuận sau thuế vượt kế hoạch năm.

Viết Vinh (Vietstock)

ffnQuen biết khắp thiên hạ, tri kỉ được mấy người !!!

http://diendanchungkhoan.vietstock.v...67#post1805967

-

26-02-2013 02:46 PM #20

- Ngày tham gia

- Oct 2012

- Đang ở

- Saigon

- Bài viết

- 1,107

- Được cám ơn 775 lần trong 402 bài gởi

1 bài học hay

hôm nay chứng thực được 2 điều:

1/ TTCKVN bị ảnh hưởng khá lớn từ những phiên tăng giảm mạnh của TTCK Mỹ.

2/ lí thuyết Down rất đáng tin cậy trong những phiên thị trường có biến

PS: nhờ có tin tức TTCK Mỹ giảm điểm mạnh sáng nay đã cho e động lực thoát hàng giá tham chiếu ngay từ đầu ngày, tránh được thiệt hại quá lớn khi tranh bán giá sàn cuối phiên

Gửi bởi matbao360

Quen biết khắp thiên hạ, tri kỉ được mấy người !!!

http://diendanchungkhoan.vietstock.v...67#post1805967

p

p

Thông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tỷ phú Warren Buffett không tin kinh tế Mỹ sẽ suy thoái

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 3Bài viết cuối: 03-10-2011, 10:25 PM -

Những bài học kinh nghiệm; thất bại và thành công của những NĐT?

By vitbay03 in forum Kiến thức Chứng khoánTrả lời: 1Bài viết cuối: 19-10-2010, 09:20 AM -

Những bài học kinh nghiệm: Thất bại và Thành công của những NĐT?

By stockpro in forum Kiến thức Chứng khoánTrả lời: 28Bài viết cuối: 03-08-2009, 08:29 AM -

The Warren Buffett way

By bonjovi in forum Kiến thức Chứng khoánTrả lời: 0Bài viết cuối: 01-02-2006, 01:03 PM -

Huyền thoại Warren Buffett

By khongbietthihoi in forum CLB Chứng khoánTrả lời: 0Bài viết cuối: 06-01-2006, 08:49 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks