-

19-08-2010 04:06 PM #1

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Phân tích kỹ thuật (PTKT) – lý thuyết, ứng dụng và phản biện

Phân tích kỹ thuật (PTKT) – lý thuyết, ứng dụng và phản biện

LỜI MỞ ĐẦU

Phân tích kỹ thuật lâu nay vẫn được nhìn nhận như một tấm gương tương phản của phân tích cơ bản. Cho đến hiện nay nhiều người vẫn đang băn khoăn một câu hỏi dạng như ”Liệu chúng ta có thể áp dụng phân tích kỹ thuật một cách hiệu quả tại thị trường chứng khoán Việt Nam?” Tuy nhiên, sự tồn tại của một thực thể luôn có lý do chính đáng của nó. Nếu giả sử trường phái này không đem lại hiệu quả giống như một lão thầy bói nói mò, nó có thể đã bị diệt vong hoặc lụi tàn theo thời gian trong thế giới tài chính – một thế giới cạnh tranh khốc liệt và lạnh lùng nhất mà nhân loại từng biết đến. Có một sự thật không thể phủ nhận rằng phân tích kỹ thuật vẫn tiếp tục tồn tại và phát triển bất chấp sự thăng trầm của thời cuộc. Một chuyên viên phân tích từng nói với tôi rằng có lẽ vì phân tích cơ bản quá khó nên người ta mới cần đến phân tích kỹ thuật. Không cần phải mổ xé phần tiêu cực của nhận định này. Chúng ta hãy phân tích ý tích cực của nó. Quá thật phân tích cơ bản quá phức tạp. Có quá nhiều thông tin bị che dấu và rất có thể chúng sẽ làm cho các phân tích bị lệch lạc. Chúng ta đã từng nghe đến vấn đề người chủ và người đại diện được đề cập rất nhiều trong các sách viết về chủ đề tài chính doanh nghiệp. Sự bất cân xứng thông tin trong thế giới tài chính là luôn luôn tồn tại. Keynes đã từng phát biểu rằng: "Không có gì bất hạnh như một chính sách đầu tư hợp lý trong một thế giới vô lý". Những nhà đầu tư ở thị trường Việt Nam hẳn đã thấm thía điều này. Các nhà đầu tư đôi khi hành động một cách hết sức vô lý và đi ngược lại với tất cả các quy tắc nền tảng. Phân tích kỹ thuật có thể coi như một trong những phương pháp hiệu quả để đo lường sự vô lý của thị trường!

Chúng tôi không phải là những kẻ cuồng tín về phân tích kỹ thuật – những người cho rằng chỉ cần áp dụng phân tích kỹ thuật là đủ để thành công trên thị trường chứng khoán. Rõ ràng đó là một quan điểm hết sức sai lầm. Phân tích kỹ thuật cũng như bao kỹ thuật phân tích khác chỉ là một thành phần trong phân tích đầu tư. Trong quá trình nghiên cứu về phân tích kỹ thuật cũng như phân tích cơ bản (phân tích kinh tế vĩ mô, phân tích ngành, phân tích công ty...) để kết hợp chúng lại trong mô hình định lượng của mình, tôi nhận ra rằng mỗi loại hình phân tích đều có điểm mạnh, điểm yếu riêng và chúng bổ trợ chứ không hề xu khắc với nhau. Nếu chỉ áp dụng mỗi phân tích kỹ thuật chắc chắn bạn không thể thành công trên thị trường chứng khoán nhưng nếu thiếu nó thì xem ra bạn sẽ gặp khá nhiều rắc rối trong quá trình đầu tư của mình.

Có một đặc điểm chung mà những người phân tích kỹ thuật nhận xét về những cuốn sách viết về đề tài này là: chúng giống như những cuốn tiểu thuyết khoa học viễn tưởng luôn làm cho bạn mơ mộng rồi sau đó thất vọng. Chúng tôi nhận ra rằng hầu hết những cuốn sách đó đều không đề cập hoặc nếu có thì cũng không dành sự chú ý nhiều lắm đến những kinh nghiệm thất bại hay những phản biện. Mọi lý thuyết cũng như mọi công cụ của phân tích kỹ thuật nói riêng và kinh tế học nói chung đều có những nhược điểm riêng. Tìm ra những nhược điểm đó có thể coi là phần quan trọng nhất khi nghiên cứu chúng. Trong cuốn sách mỏng này chúng tôi đã cố gắng hết sức không gặp phải những sai lầm dạng như vậy. Đó chính là lý do vì sao cuốn sách này có tên là ”Phân tích kỹ thuật – Lý thuyết, ứng dụng và phản biện”

Ngày nay một bộ phận của phân tích kỹ thuật đã được sử dụng kết hợp với phân tích cơ bản để tạo thành cái mà chúng ta vẫn gọi là phân tích định lượng (quantitative analysis). Sự phát triển của nó đã đi khá xa so với nguyên thuỷ ban đầu. Chính điều đó đã khiến cho một số mâu thuẫn phát sinh giữa các lý thuyết nguyên thuỷ nền tảng và thực tế sống động đang diễn ra trên thị trường tài chính hiện tại. Nhu cầu thiết lập những lý thuyết mới để chỉnh sửa và bổ sung vào các nền tảng cũ là hết sức cần thiêt. Khi đặt bút viết những dòng này tôi chợt nhớ lại Quy luật thống nhất và đấu tranh của các mặt đối lập – một trong những quy luật cơ bản của phép biện chứng duy vật của Karl Marx: ”Mâu thuẫn là nguồn gốc của sự vận động và sự phát triển”. Ngày nay, chúng ta buộc phải liên tục suy ngẫm, phản biện và chỉnh sửa những lý thuyết của Dow, Elliott, Fibonacci... để nhằm tìm ra những phương pháp mới phục vụ cho công việc đầu tư của mình. Chúng tôi luôn dành cho các bậc tiền bối như Charles Dow, Elliott... sự tôn trọng cần thiết. Tuy nhiên, chúng tôi nghi ngờ một cách nghiêm túc ý tưởng chúng ta hoàn toàn có thể áp dụng những lý thuyết của họ vào thực tiễn thị trường hiện nay mà không có những chỉnh sửa đáng kể. Công việc phản biện lại các bận tiền bối đôi khi còn quan trọng hơn việc nghiên cứu các lý thuyết của họ.

Chúng tôi không hy vọng khi đọc xong cuốn sách này bạn sẽ không trở thành chuyên gia về phân tích kỹ thuật ngay lập tức. Bởi lẽ đây không phải là một tài liệu khảo cứu chuyên sâu hay là một công trình nghiên cứu đồ sộ về phân tích kỹ thuật. Cuốn sách này là một phần trích dẫn vài nội dung nhỏ trong chương trình học Level 1 về phân tích kỹ thuật của Vietstock (vì vậy nó không thể thay thế được các giảng viên). Chúng tôi chỉ có một mong ước là nó sẽ đem đến cho bạn một cái nhìn tích cực, sâu sắc và rộng lớn hơn về lĩnh vực này. Có một học viên cũ của Vietstock đã nói với chúng tôi rằng một cái nhìn quá hẹp, một sự nghiên cứu nửa vời và một niềm tin yếu ớt đã khiến cho việc ứng dụng phân tích kỹ thuật tại Việt Nam bị hạn chế khá nhiều.

Có lẽ tôi sẽ không tiếp tục thuyết phục bạn về sự hấp dẫn của phân tích kỹ thuật nữa, cuốn sách sẽ tự làm điều đó. Điều cuối cùng bạn cần nhớ khi đọc cuốn sách là nó chỉ cung cấp cho bạn những nền tảng sơ lược nhất về phân tích kỹ thuật. Vì nội dung có hạn chúng tôi chỉ đề cập những gì được coi là dễ hiểu nhất. Nếu bạn có tham vọng trở thành một chuyên gia trong lĩnh vực này bạn cần phải học hỏi (thông qua các khoá học, hội thảo chuyên đề....) và trải nghiệm thật nhiều. Chúc bạn thành công!

-

Có 3 thành viên đã cám ơn tigeran :

deepblue234 (25-04-2012), heytyou (17-09-2010), miolkg (29-10-2011)

-

19-08-2010 04:08 PM #2

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

CHƯƠNG 1: NHỮNG TRIẾT LÝ CƠ BẢN VÀ MỘT SỐ HỆ QUẢ QUAN TRỌNG

Nhiều người thường bỏ qua phần quan trọng nhất trong phân tích kỹ thuật và điều này gây ra những thất bại to lớn cho họ trong quá trình đầu tư. Đó là những lý thuyết nền tảng. Thay vì chỉ chăm chăm vào việc học công thức của các chỉ báo (indicator) hay kéo Fibonacci thế nào cho đúng, chúng tôi nghĩ bạn nên nghiền ngẫm kỹ lưỡng các lý thuyết. Điều này sẽ làm cho quá trình học hỏi của bạn trở nên có giá trị và bài bản hơn. Và chúng ta sẽ bắt đầu với những sai lầm thực tế chứ không phải là những câu chuyện thành công được thêu dệt trong những tiểu thuyết khoa học viễn tưởng.

1.1. Sai lầm lớn nhất của những người ứng dụng phân tích kỹ thuật

1.1.1. ”Phân tích kỹ thuật không có hiệu quả tại thị trường chứng khoán Việt Nam”

Nếu câu này xuất phát tư một nhà đầu tư cá nhân không biết gì về phân tích kỹ thuật thì cũng không phải là vấn đề gì lớn lắm. Tuy nhiên, điều đáng ngạc nhiên là nó xuất hiện ở cửa miệng của khá nhiều người biết phân tích kỹ thuật. Ở đây, có lẽ chúng ta phải đề cập đến vấn đề niềm tin.

Giả sử một học sinh trung học tin rằng mình có thể thi đậu đại học, cậu ta sẽ tìm mọi cách và cố gắng hết mức để thi đậu. Vấn đề cũng tương tự như vậy khi áp dụng phân tích kỹ thuật. Nếu bạn không tin rằng phân tích kỹ thuật có hiệu quả thì bạn sẽ chẳng bao giờ sử dụng được nó một cách hiệu quả và lại càng không thể trở thành chuyên gia trong lĩnh vực này. Một câu hỏi mà chúng tôi thường gặp từ các học viên cũng như khách hàng của mình là ”Làm thế nào để chúng tôi có được niềm tin?” Câu trả lời chính là thực tế.

Thực tế là dù công nhận hay không cộng nhận thì các công ty chứng khoán, các quỹ đầu tư ở Việt Nam vẫn đã, đang và sẽ tiếp tục duy trì công khai hay không công khai một bộ phận phân tích kỹ thuật cho riêng mình. Thực tế là đang có một làn sóng các nhà đầu tư kéo nhau đi học phân tích kỹ thuật để ứng dụng cho quá trình đầu tư của mình. Một số nhiều cho rằng biến động giá của nhiều mã cổ phiếu trên thị trường không tuân theo phân tích kỹ thuật nhưng họ cũng quên rằng chúng cũng không tuân theo phân tích cơ bản. Tại sao lại có hiện tượng một số cổ phiếu báo cáo lỗ vẫn kéo nhau lên trần đồng loạt? Nếu một cổ phiếu thực sự đang bị làm giá, nhà đầu tư chỉ cần biết chính xác nhóm nào đang làm giá cổ phiếu này và mức giá chính xác được đẩy lên là bao nhiêu. Khi đó họ đâu cần quan tâm đến các mô hình định giá phức tạp DCF (Discount Cash Flow), P/E, P/BV, P/S, RE (Retained Earnings)... hay những đồ thị kỹ thuật với những chỉ báo rối mắt của các chuyên viên phân tích!

-

Những thành viên sau đã cám ơn :

phanlinh111 (24-08-2010)

-

30-09-2010 11:30 AM #3

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Có thể xem nội dung toàn bộ cuốn sách tại đây:

http://edocs.vietstock.vn/book.aspx?id=1282

-

02-06-2011 03:53 PM #4

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Phân tích kỹ thuật – Lý thuyết, ứng dụng và phản biện

Với tất cả những điều trên có lẽ chúng ta nên khách quan hơn đối với phân tích kỹ thuật. Ít nhất thì bạn cũng phải tin rằng nó có thể ứng dụng tốt tại thị trường Việt Nam. Nếu không có lẽ bạn không nên đọc tiếp phần còn lại của cuốn sách này.

1.1.2. Không chú ý đến các failure

Một trong những sai lầm lớn nhất của những người đi rao giảng phân tích kỹ thuật là họ chỉ toàn nói về những cái đúng. Trong khi đó thế giới thực đầy rẫy những sai lầm và chúng ta thường nhất trí với nhau rằng mình sẽ học được nhiều hơn tư những sai lầm hơn là những thành công của bản thân. Thực tế cho thấy khi một nhà đầu tư không biết hoặc không nghiên cứu kỹ failure của một chỉ báo hay một công cụ kỹ thuật nào đó, anh ta sẽ có nhiều khả năng bị thất bại khi sử dụng nó. Ví dụ trong đồ thị dưới đây, một nhà đầu tư có thể phạm sai lầm khi mua chứng khoán theo chỉ dẫn của MACD vào tháng 11/2009 trên VN-Index. Gần như ngay sau đó, chỉ báo này lại cho tín hiệu bán. Kết quả thế nào thì các bạn đã biết: thị trường trải qua một trong những tuần giao dịch kinh hoàng nhất kể từ sau cuộc khủng hoảng kinh tế thế giới 2008.

-

09-06-2011 01:53 PM #5

- Ngày tham gia

- Aug 2010

- Bài viết

- 648

- Được cám ơn 325 lần trong 218 bài gởi

Phân tích kỹ thuật - Lý thuyết, ứng dụng và phản biện

Điều này sẽ càng làm xói mòn niềm tin của người này vào phân tích kỹ thuật. Và dần theo thời gian nhà đầu tư sẽ bị rơi vào cảm giác rằng mình đang chơi một trò chơi nguy hiểm có tính may rủi cao khi ứng dụng phân tích kỹ thuật trong công việc đầu tư của mình. Chúng tôi đã từng bị cảm giác này trong những ngày đầu áp dụng phân tích kỹ thuật. Nhưng điều này sẽ được cải thiện dần theo thời gian khi bạn bắt đầu nắm bắt được những failure này. Trong những chương sau chúng ta sẽ dần dần làm sáng tỏ chúng.

1.2. Tại sao phải sử dụng phân tích kỹ thuật

Nhiều người sử dụng phân tích kỹ thuật đơn giản chỉ vì trông họ có vẻ ”pro” hơn so với những nhà đầu tư khác với chiếc laptop và đồ thị chi chít các chỉ báo. Tuy nhiên, chúng tôi không nghĩ đó là lý do chính để chúng ta bỏ công sức nghiên cứu loại hình phân tích này. Sau đây là một số lý do mà chúng tôi cho rằng quan trọng.

Thứ nhất, không phải lúc nào bạn cũng có thể trả lời câu hỏi ”Tại sao?” bằng các yếu tố cơ bản. Cơn ác mộng cổ phiếu ngân hàng có thể coi là một ví dụ điển hình. Tích luỹ, đi ngang và xuống!

Để lý giải cho điều này xin kể cho các bạn nghe một mẫu chuyện sau. Khi chúng tôi đi trao đổi ở một quỹ đầu tư thuộc vào loại lâu đời nhất và lớn nhất ở Việt Nam, một chuyên viên phân tích nói với tôi rằng một cổ phiếu tốt đã tăng giá quá cao giống như một phụ nữ đang ở độ tuổi 35 – 40: vẫn còn đẹp, còn quyến rũ nhưng đã hết kỳ vọng. Đàn ông có xu hướng ưa chuộng những cô gái 18 – 20 hơn vì tiềm năng tăng trưởng vẫn còn rất lớn! Chúng tôi miễn bình luận về nhận xét mang tính hài hước này. Tuy nhiên chúng ta có thể học hỏi vài điều tư nó. Rõ ràng, một cổ phiếu tốt chưa chắc đã đem lại một khoản đầu tư tốt. Yếu tố kỳ vọng hầu như rất kho đo lường nếu như bạn chỉ sử dụng phân tích cơ bản. Nhưng khi bạn sử dụng phân tích kỹ thuật thì có thể giải quyết được khá triệt để vấn đề này. Khi một nhà đầu tư mua cổ phiếu, anh ta đã phản ánh kỳ vọng của mình vào giá. Phân tích kỹ thuật đi phân tích giá và tìm hiểu xu hướng biến động của chúng. Vì vậy, một cách gián tiếp cũng đã phân tích xu hướng biến động của kỳ vọng rồi.

Thứ hai, biến động giá không hoàn toàn ngẫu nhiên. Chúng biến động có quy luật và phân tích kỹ thuật nghiên cứu những quy luật này. Điều này bắt nguồn từ một nhận định rằng giá trị nội tại - vốn là sản phẩm của các mô hình định giá – không hề bất biến.

Bạn thử nghĩ xem điều gì sẽ xảy ra khi chính phủ Mỹ thiết lập một mức thuế mới cao hơn đối với các doanh nghiệp thuỷ sản Việt Nam. Rõ ràng là dòng tiền tương lai của các doang nghiệp này sẽ bị ảnh hưởng và đương nhiên sẽ ảnh hưởng đến giá trị của doanh nghiệp. Như vậy thì cái gọi là giá trị nội tại của những doanh nghiệp này thực sự thay đổi lớn bởi vì giá trị doanh nghiệp phụ thuộc vào hiện giá của các dòng thu nhập trong tương lai. Vì vậy, việc nghiên cứu xu hướng là điều đáng làm và bạn không thể vin vào khái niệm ”giá trị nội tại” hay ”đầu tư dài hạn” để bào chữa cho những sai lầm của mình. Trong trường hợp có những thông tin mới xuất hiện rõ ràng bạn phải định giá lại các cổ phiếu của mình khi mà thu nhập tương lai thay đổi.

Nếu bạn đã từng xem bộ phim Cẩm Y Vệ do Chung Tử Đơn đóng vai chính, hẳn chúng ta còn nhớ một câu nói khá ấn tượng của nhân vật Thanh Long: ”Cẩm Y Vệ chúng tôi không cần biết lý do, chỉ cần biết thời gian, địa điểm, đối tượng”. Nếu bạn là một tay sát thủ (Cẩm Y Vệ) trên thị trường chứng khoán hẳn bạn phải nhờ đến phân tích kỹ thuật để trả lời cho yếu tố thời gian (thời điểm ra vào thị trường) và địa điểm (mức giá). Lý do thứ ba để bạn bắt đầu nghiên cứu phân tích kỹ thuật là: phân tích cơ bản sẽ giúp bạn xác định những cổ phiếu tốt còn phân tích kỹ thuật sẽ giúp bạn xác định thời điểm và mức giá tốt. Đương nhiên, bạn vẫn có thể tham khảo kết quả định giá từ các mô hình DCF, PE hay RE. Và chúng tôi đánh giá cao những trường hợp các ngưỡng chống đỡ mạnh của phân tích kỹ thuật lại trùng hoặc thấp hơn một chút so với kết quả định giá của phân tích cơ bản. Khi đó bạn có thể lựa chọn giải pháp mua mạnh tay.

Có một vị đàn anh đã từng nói với tôi rằng phân tích kỹ thuật hay phân tích cơ bản khi đã đạt đến đỉnh cao sẽ gần giống nhau. Tôi chưa nghĩ đến điều đó. Tuy nhiên, có một thực tế không thể phủ nhận là ngày càng có nhiều nhà đầu tư tìm cách kết hợp hai trường phái này theo nhiều cách khác nhau. Giống như John Harackiewicz (Chuyên viên phân tích kỹ thuật cấp cao của SBS và Cố vấn Phân tích kỹ thuật cho Saigon Asset Management) đã từng phát biểu tại hội thảo “Ứng dụng phân tích kỹ thuật trong quản lý danh mục đầu tư”, ông nghĩ rằng trong tương lai một kỹ thuật đầu tư hiệu quả là sự kết hợp 50/50 giữa phân tích cơ bản và phân tích kỹ thuật.

1.3. Tầm ứng dụng của phân tích kỹ thuật đến đâu

Chúng tôi không hề có ý muốn phóng đại tầm ứng dụng của phân tích kỹ thuật nhằm mục đích PR. Nhưng thực sự là ngày nay đang có rất nhiều nhà đầu tư ở nhiều loại thị trường khác nhau trên thế giới sử dụng loại hình phân tích này. Sự hấp dẫn của nó thực sự rất mãnh liệt.

Một số nhà đầu tư nghĩ rằng phân tích kỹ thuật chỉ có thể áp dụng cho thị trường ngoại hối hoặc vàng – nơi có tỷ lệ người sử dụng phân tích kỹ thuật khá cao. Nhận định này dựa trên lập luận rằng cái gì càng được nhiều người sử dụng thì nó càng chính xác. Liệu suy nghĩ này có đúng? Chúng tôi không nghĩ vậy. Giả sử tất cả nhà đầu tư trên thị trường đều biết rằng vùng 430 – 450 điểm là một vùng chống đỡ mạnh thì liệu họ có chờ đợi đến khi VN-Index xuống đến mức đó để mua. Điều tương tự cũng xảy ra trên thị trường vàng và ngoại hối. Ai cũng muốn mình đi trước kẻ khác và nếu như tất cả mọi người đều biết cùng một điểm mua có thể điểm đó sẽ bắt đầu bị ”trừ hao” dần.

Rõ ràng với lập luận như vậy, chúng ta hoàn toàn có thể áp dụng cho tất cả các loại thị trường từ hàng hoá, cổ phiếu, chỉ số, vàng cho đến trái phiếu chính phủ Mỹ. Dưới đây là một đồ thị của trái phiếu chính phủ Mỹ và bạn hoàn toàn có thể áp dụng những phân tích kỹ thuật để tìm kiếm xu hướng của nó.

Last edited by tradingpro8x; 09-06-2011 at 01:58 PM.

-

10-06-2011 08:37 AM #6

- Ngày tham gia

- Aug 2010

- Bài viết

- 648

- Được cám ơn 325 lần trong 218 bài gởi

Phân tích kỹ thuật - Lý thuyết, ứng dụng và phản biện

1.4. Những giả định cơ bản

Giả định đầu tiên và cũng là giả định quan trọng nhất: giá cả phả ánh tất cả hành động của thị trường. Khi tôi còn là sinh viên đại học, một người bạn từng nói với tôi rằng anh ta chỉ thực sự quay cóp khi nào bị giám thị bắt quả tang. Vì vậy, cũng có một nhận định tương tự trên thị trường chứng khoán Việt Nam: mọi hành động của nhà đầu tư đều hợp lý cho đến khi chúng sai! Mọi nhà đầu tư đều có lý do của họ.

Khi một nhà đầu tư mua một cổ phiếu như VNM chẳng hạn, nhà đầu tư này hẳn sẽ kỳ vọng vào tiềm năng tăng trưởng lớn lao cũng như thế mạnh vượt trội của công ty này trong ngành sữa nói riêng và ngành thực phẩm nói chung tại Việt Nam. Nhưng một nhà đầu tư bán ra cổ phiếu này cũng có thể vịn vào lý do đây là một công ty thuộc ngành thực phẩm – đồ uống (một loại ngành phòng thủ) nên trong giai đoạn thị trường tăng trưởng nóng nên bán đi và đầu tư vào những cổ phiếu ”hot” như chứng khoán, sắt thép, bất động sản. Tất cả những kỳ vọng này sẽ tích tụ vào giá và người phân tích sẽ xem giá như là chuẩn mực cao nhất. Mọi thứ họ xây dựng đều xoay quanh giá.

Giả định thứ hai là giá dịch chuyển theo xu hướng. Đây chính là giả định nền tảng cho các giải thuật chính yếu trong phân tích kỹ thuật trong nhiều năm qua: nắm bắt và đi theo xu hướng. Mặc dù sau này với sự phát triển của những lý thuyết mới (lý thuyết ”trục chiến lược”, trường phái Line & Fibonacci...) đã phần nào làm bớt đi tầm quan trọng của giả định này nhưng nhìn chung nó vẫn giữ được vai trò trung tâm của mình trong các phân tích của hầu hết các nhà đầu tư.

Giả định thứ ba không kém phần quan trọng: quá khứ tự nó sẽ lặp lại. Một điều mà nhiều người dù thuộc trường phái nào cũng đều phải nhất trí là thị trường luôn có tính chu kỳ. Mặc dù những gì diễn ra ngày hôm nay và trong tương lai chưa hẳn đã hoàn toàn giống với những gì đã xảy ra trong quá khứ nhưng việc xâu chuỗi các sự kiện lịch sử sẽ giúp chúng ta hình thành được những kịch bản có khả năng nhất ở tương lai. Dưới con mắt của các nhà phân tích kỹ thuật nó có thể là một mẫu hình, một tín hiệu phá vỡ đường trendline hay một tín hiệu mua (buy signal) từ MACD chẳng hạn.

Last edited by tradingpro8x; 10-06-2011 at 08:40 AM.

-

Những thành viên sau đã cám ơn :

giatung2010 (31-10-2014)

-

11-06-2011 07:33 AM #7

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Phân tích kỹ thuật - Lý thuyết, ứng dụng và phản biện

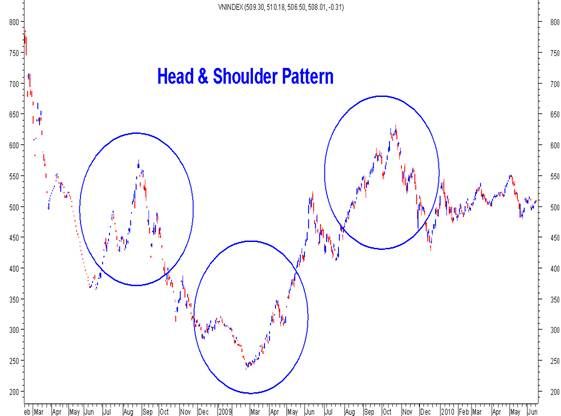

Ví dụ: mẫu hình Head & Shoulder xuất hiện khá nhiều lần trên thị trường chứng khoán VIệt Nam và đi cùng với sự xuất hiện đó là những đợt phục hồi và thoái lùi rất mạnh của thị trường. Vì vậy, chúng ta có cơ sở để tin tưởng rằng nếu mẫu hình này lại xuất hiện một lần nữa VN-Index sẽ có biến động mạnh tương tự.

1.5. Những thao tác với đồ thị giá

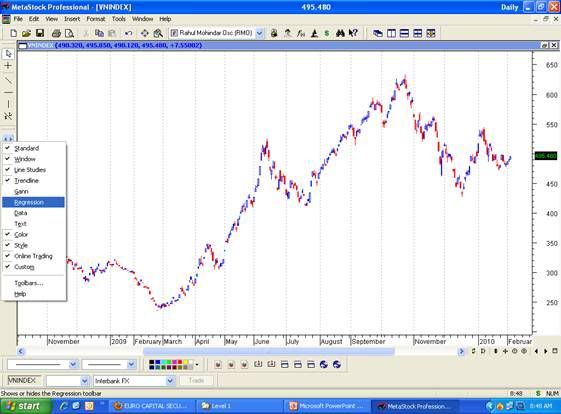

Có rất nhiều phần mềm dùng để phân tích kỹ thuật: Metastock, AmiBroker, MetaTrader, ELWAVE 7.6, Netdania, NetView... Chúng nhiều đến nỗi những người phân tích lâu năm thường chỉ chọn 1 – 2 phần mềm ưng ý nhất để xài cho mình. Đối với bản thân chúng tôi và trong quá trình quan sát của mình, chúng tôi nhận thấy có rất nhiều người đã và đang sử dụng Metastock – một trong những phần mềm phân tích kỹ thuật hàng đầu thế giới. Dĩ nhiên, cũng có những phần mềm khác với những ứng dụng tốt nhưng nếu xét trên cả hai góc độ là dễ dàng tiếp cận, tiện lợi trong thao tác cũng như những ứng dụng cao cấp chuyên sâu thì có vẻ như Metastock là phần mềm đáp ứng được nhiều nhất. Vì vậy, chúng tôi sẽ giới thiệu với bạn những thao tác cơ bản xoay quanh phần mềm này.

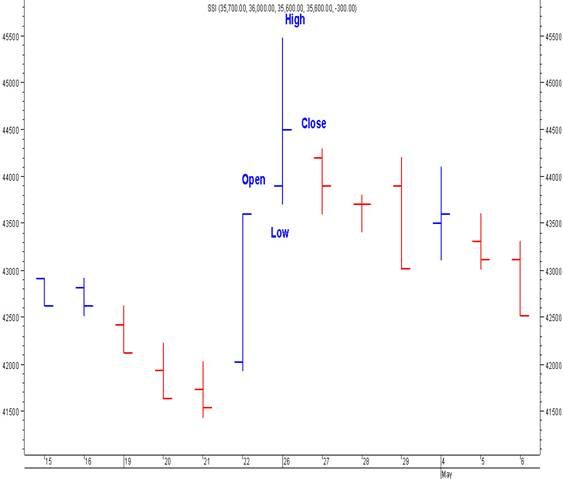

Trước hết là một số dạng đồ thị mà phần mềm này cung cấp. Đầu tiên chúng ta có thể xem qua Bar Chart.

Trên đây là đồ thị bar của cổ phiếu SSI. Chúng ta thấy những thanh giá này thể hiện 4 thành phần chính là giá đóng cửa, giá mở cửa, giá cao nhất và giá thấp nhất

Tuy nhiên, đồ thị dạng này trông có vẻ không bắt mắt lắm và thường được sử dụng tại các thị trường chứng khoán phương Tây nhiều hơn. Có một dạng đồ thị khác khá phổ biến tại các thị trường châu Á và theo đánh giá của chúng tôi là khá thích hợp tại thị trường Việt Nam. Đó là đồ thị candlesticks (hình nến Nhật Bản).Last edited by tigeran; 11-06-2011 at 08:26 AM.

-

Những thành viên sau đã cám ơn :

huong47 (19-06-2011)

-

21-06-2011 07:32 AM #8

- Ngày tham gia

- Aug 2010

- Bài viết

- 648

- Được cám ơn 325 lần trong 218 bài gởi

Phân tích kỹ thuật - Lý thuyết, ứng dụng và phản biện

Đồ thị của KHA trông có vẻ sống động hơn khi chuyển sang dạng đồ thị này. Tuy nhiên, có không chỉ có tác dụng làm bạn ”vui mắt” thôi đâu. Có cả một trường phái đầu tư dựa trên phân tích hình nến của những nhà phân tích kỹ thuật cổ điển! Chúng tôi sẽ đề cập lại điều này trong chương 4. Còn hiện nay chúng ta sẽ đi đến loại đồ thị cuối cùng mà bạn nên biết: đồ thị dạng Line.

Thông thường, có một số nhà đầu tư có vẻ không tin tưởng lắm vào các mức giá mở cửa hay cao nhất, thấp nhất. Họ chỉ tin vào mức giá đóng cửa dựa trên lập luận rằng dù trong phiên tăng giảm như thế nào thì cuối cùng điều quan trọng nhất vẫn là đóng cửa ở mức bao nhiêu điểm. Những người đó sẽ rất thích sử dụng đồ thị Line.

Cách thức chyển từ dạng đồ thị này sang dạng đồ thị khác cũng khá đơn giản. Bạn có thể làm như sau:

Khi đó bảng tuỳ chọn loại biểu đồ sẽ hiện ra và bạn chỉ việc chọn loại biểu đồ mà mình thích. Đây là những bước đơn giản đầu tiên mà nếu như bạn đã từng đọc qua các sách hướng dẫn về phân tích kỹ thuật hay tự mày mò với Metastock có lẽ bạn đã biết. Ở đây chúng tôi có vài gợi ý thêm. Điểm yếu duy nhất của Metastock theo tôi nghĩ đó là chúng không show sẵn cho bạn tất cả những công cụ mà nó có trên hai dải biên. Để khắc phục điều này chúng ta có thể làm như sau:

-

23-06-2011 08:12 AM #9

- Ngày tham gia

- Aug 2010

- Bài viết

- 648

- Được cám ơn 325 lần trong 218 bài gởi

-

24-06-2011 07:40 AM #10

- Ngày tham gia

- Aug 2010

- Bài viết

- 648

- Được cám ơn 325 lần trong 218 bài gởi

Phân tích kỹ thuật - Lý thuyết, ứng dụng và phản biện

CHƯƠNG 2: CHAT VỚI CHARLES DOW

Khi gặp Greg Morris – Phó Chủ tich cấp cao của tập đoàn Stadion Money Management - vào giữa tháng 05/2010, chúng tôi nhanh chóng nhận ra đây là một con người rất thú vị cả về phương diện cá nhân lẫn công việc. Ông có một phong cách làm việc cởi mở và chuyên nghiệp. Đồng thời ông cũng là một trong những chuyên gia hàng đầu của nước Mỹ nói riêng và thế giới nói chung trong lĩnh vực phân tích kỹ thuật và phân tích định lượng. Chúng tôi có nói chuyện với nhau về Lý thuyết Dow. Mặc dù có vài quan điểm khác nhau nhưng nhìn chung chúng tôi đều đồng ý rằng có khá nhiều điều mà Dow nói không còn chính xác và cần có những chỉnh sửa hợp lý trước khi áp dụng nó vào thực tế. Tuy nhiên trước khi phản biện lại Dow, có lẽ chúng ta nên đề cập sơ qua về lý thuyết của ông.

2.1. Những giả định của Dow

Charles Dow cho rằng những biến động của thị trường với mọi xu hướng đều có thể dự đoán trước được trên cơ sở biến động giá của cổ phiếu. Nhận định này của Dow có thể coi là ”sự thừa nhận đầu tiên” về khả năng dự báo của các đồ thị kỹ thuật. Đó cũng chính là nguồn gốc của những dẫn xuất, những trường phái và những nghiên cứu sau này của các nhà phân tích kỹ thuật.

Phần lớn các chứng khoán tuân theo xu hướng cơ bản của thị trường. Ở đây, chúng ta hiểu cái gọi là xu hướng cơ bản của thị trường là ”chỉ số giá bình quân” – phản ánh xu thế chung của một số cổ phiếu đại diện cho thị trường

Mục đích của việc giả định này hay nói đúng hơn là hệ quả rút ra của nó là chúng ta sẽ nghiên cứu các đồ thị để tìm kiếm những thay đổi trong sự dịch chuyển cơ bản của thị trường.

-

18-07-2011 07:41 AM #11

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Phân tích kỹ thuật - Lý thuyết, ứng dụng và phản biện

Chúng ta có thể lấy một ví dụ cho điều này. Sự xuất hiện của một mẫu hình Triple Top (Ba Đỉnh) có thể là một tín hiệu từ đồ thị kỹ thuật của VN-Index cho thấy thị trường sắp rơi vào downtrend dài hạn. Và thực sự là sau đó thị trường đã rơi vào một downtrend khủng khiếp nhất trong lịch sử của VN-Index.

2.2. Những nguyên lý cơ bản của lý thuyết Dow

Mặc dù có vài nguyên lý trong lý thuyết này đã bị lỗi thời hoặc có một số nhược điểm nhất định khi áp dụng vào thực tiễn nhưng việc nghiên cứu chúng vẫn tỏ ra khá thú vị.

2.2.1. Giá phản ánh tất cả các hành động của thị trường

Mọi thông tin (các yếu tố cơ bản, các yếu tố chính trị, các yếu tâm lý, các yếu tố khác trên thực tế) và tất cả các kiến thức của tất cả những người tham gia vào thị trường (nhà giao dịch, nhà đầu tư, nhà quản trị danh mục…) được phản ánh ngay vào trong giá.

-

23-09-2011 09:09 AM #12

- Ngày tham gia

- Aug 2010

- Bài viết

- 648

- Được cám ơn 325 lần trong 218 bài gởi

Phân tích kỹ thuật - Lý thuyết, ứng dụng và phản biện

Một thí dụ sống động trong trường hợp này là cổ phiếu FPT. Sự sụt giảm khủng khiếp kéo dài từ đầu năm 2007 đến giữa năm 2008 có rất nhiều nguyên nhân. Nguyên nhân dễ thấy nhất là cuộc khủng hoảng tài chính quốc tế. Tuy nhiên, để có được một sự sụt giảm ”ấn tượng” như vậy thì còn phải kể đến sự cộng hưởng của vấn đề đa dạng hoá gây tranh cãi của tập đoàn, sự thoái vốn của Intel và động thái bán ra của một số cổ đông chủ chốt... Tất cả những vấn đề đó xét cho cùng đã được phản ánh vào trong giá. Không phải ngẫu nhiên mà giá rớt thẳng từ 210,000 xuống 23,000 và cũng không phải ngẫu nhiên khi giá lần lượt phá vỡ các ngưỡng chống đỡ mạnh trước đó. Các cổ đông đã chiết khấu tất cả những điều đó rồi.

2.2.2. Thị trường có 3 sự dịch chuyển

Theo đánh giá của chúng tôi, đây là một trong những nguyên lý mang màu sắc cơ bản và tâm lý hành vi nhiều nhất của lý thuyết Dow. Những nhận xét và phân tích của Dow ở đây không chỉ hữu ích cho những người theo trường phái phân tích kỹ thuật mà cho cả những người theo trường phái phân tích cơ bản thuần tuý tại Việt Nam.

Trước hết, Dow cho rằng thị trường luôn tồn tại sự dịch chuyển chính (primary movement). Đây luôn là sự dịch chuyển quan trọng nhất vì nó ảnh hưởng đến chiến lược đầu tư dài hạn và cũng là thứ được các nhà đầu tư dài hạn quan tâm nhất.

-

15-03-2012 08:16 AM #13

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Phân tích kỹ thuật - Lý thuyết, ứng dụng và phản biện

Trong một thị trường giá lên (bull market) thì khái niệm này được hiểu như một sự dịch lên trên một cách rộng lớn trong ít nhất là 18 tháng. Còn trong một thị trường giá xuống (bear market) thì đó sẽ là một sự giảm giá kéo dài và sẽ ngừng lại khi có những sự phục hồi đáng kể trong giá cổ phiếu. Downtrend trong trường hợp này thường kéo dài từ 1 đến vài năm.

Tuy nhiên, vấn đề mà chúng ta cần biết là làm sao nhận biết được khi nào thì sự dịch chuyển chính sẽ kết thúc. Có nhiều cách để nhận biết và chúng tôi sẽ từ từ hướng dẫn trong những chương sau khi chúng ta đi sâu vào các công cụ kỹ thuật. Còn bây giờ chúng ta sẽ tiếp tục với những phản ứng thứ cấp (secondary reaction).

Những phản ứng thứ cấp là chuyển động làm ngắt quảng xu thế của sự dịch chuyển chính theo hướng đối nghịch. Có một đặc điểm rất dễ nhận biết của các phản ứng này là sự sụt giảm hay sự gia tăng giá bằng khoản 1/3 đến 2/3 xu hướng trước đó.

Các phản ứng thứ cấp đôi khi làm cho những nhà đầu tư dài hạn cảm thấy lo lắng. Điểm cần lưu ý khi chúng tôi đề cập đến khái niệm nhà đầu tư dài hạn ở đây bao gồm cả những người đầu tư dài hạn theo phân tích cơ bản lẫn phân tích kỹ thuật. Một số người vẫn duy trì quan điểm rằng phân tích kỹ thuật chỉ dành cho những tay đầu cơ thiếu tầm nhìn dài hạn. Chúng tôi không hề bài bác hay phản đối ý kiến này vì sự tranh cãi là vô ích. Chúng tôi chỉ xin nêu ra hai ví dụ thực tế:

Thứ nhất, những nhà đầu cơ (nhất là ở Việt Nam) thường hay giao dịch và tìm kiếm lợi nhuận lớn trên thị trường dựa vào các thông tin nội gián về doanh nghiệp. Như vậy là họ đầu cơ dựa trên phân tích cơ bản đấy chứ!

Thứ hai, khi bạn phân tích kỹ thuật theo các khung thời gian lớn thì độ chính xác thường cao hơn và loại bớt được nhiều tín hiệu nhiễu của thị trường. Người ta có thể phân tích các chu kỳ lên đến 10, 20 thậm chí hàng trăm năm. Vậy chẳng lẽ các nhà đầu cơ cũng sử dụng những phân tích dạng này? Thực tế sẽ chứng minh cho bạn thấy là sử dụng phân tích kỹ thuật hay phân tích cơ bản để đầu tư ngắn hạn hay dài hạn là tuỳ thuộc vào quan điểm của bạn chứ không phải vì bản chất của chúng. Phù hợp hay không phù hợp là do nhà đầu tư.

Trở lại với những phản ứng thứ cấp, chúng thường kéo dài từ 3 tuần đến nhiều tháng, thông thường 3 tháng. Vì vậy đối tượng quan tâm là những nhà đầu tư ngắn hạn. Điều chúng tôi cần nhấn mạnh là một nhà đầu tư mua cổ phiếu và nắm giữ trong vòng 3 tháng sau mới bán thì vẫn được coi là đầu tư ngắn hạn. Trong khi đó ở Việt Nam, chỉ cần nắm giữ lâu hơn T+4 thì có khi đã được gọi là ”đầu tư dài hạn” rồi. Và sự thật thì thuật ngữ này cũng bị lạm dụng một cách quá mức trong thời gian gần đây và đôi khi nó có nghĩa là ”Tôi đang bị lỗ”. Chẳng hạn khi đang ngồi trên sàn chứng khoán, một ai đó hỏi bạn rằng: ”Bạn đã mua cổ phiếu STB trước đây với giá 35,000 và bạn có dự định nắm giữ tiếp không?” Bạn trả lời là ”Có”. Hiểu theo nghĩa thông thường, bạn đang đầu tư dài hạn cổ phiếu này. Còn theo một khía cạnh khác, bạn đang bị lỗ 40% vì giá STB vào ngày 16/06/2010 chỉ có 21,000!

-

25-08-2012 10:24 AM #14

- Ngày tham gia

- Aug 2010

- Bài viết

- 648

- Được cám ơn 325 lần trong 218 bài gởi

Phân tích kỹ thuật

Những sự dịch chuyển nhỏ là phần cuối cùng trong nguyên lý này. Những dịch chuyển nhỏ này có thể coi là những con dao hai lưỡi. Một điều dễ nhận thấy tại các sàn giao dịch là nhiều nhà đầu tư Việt Nam đang mắc phải hội chứng “nghiện bảng điện”. Xem bảng giá chứng khoán thường xuyên sẽ giúp bạn theo dõi sát sao biến động của thị trường nhưng nếu làm việc này quá nhiều có thể khiến bạn bị chìm đắm vào những dao động thứ cấp của thị trường mà quên đi xu hướng chính đang dịch chuyển như thế nào. Điều này là cực kỳ nguy hiểm nhất là đối với những nhà đầu tư. Nó sẽ làm chúng ta đi chệch mục tiêu của mình.

2.2.3. Những đường xu hướng chỉ ra sự dịch chuyển

Xu hướng thường xảy ra theo ba giai đoạn riêng biệt. Sự phân biệt giữa các giai đoạn này, nhất là trong các giai đoạn chuyển tiếp hầu như rất khó nhận biết tại Việt Nam. Tuy nhiên, cũng có một vài kinh nghiệm để chúng ta có thể nhận biết điều này nhưng trước hết hãy đề cập sơ qua về các định nghĩa chính thống.

Một xu hướng lớn thường xảy ra trong ba giai đoạn riêng biệt:

Giai đoạn tích luỹ: thể hiện việc mua có hiểu biết các nhà đầu tư tinh thông . Những giai đoạn này đôi khi được coi là những giai đoạn lạc quan hay bi quan thái quá của thị trường. Ví dụ trong những lúc thị trường sụt giảm tương tự như giai đoạn đầu năm 2009 thì hầu hết các nhà đầu tư trên thị trường đều vô cùng chán nản với cả một khoảng thời gian sụt giảm quá dài phía trước. Chỉ có những nhà đầu tư thực sự kiên nhẫn và quyết đoán mới có thể mua trong những giai đoạn như vậy

Giai đoạn tham gia công chúng: xảy ra khi các mức giá bắt đầu gia tăng một cách nhanh chóng và những tin tức kinh doanh sẽ được cải thiện. Đây có thể coi là giai đoạn tăng nóng của thị trường. Khi đó sẽ có sự hỗ trợ của các thông tin cơ bản từ vĩ mô đến vi mô. Điều này sẽ khiến cho các nhà đầu tư trở nên lạc quan hơn và tham gia thị trường nhiều hơn.

Giai đoạn phân phối: khi những tin tức kinh tế trở nên tốt hơn và khi khối lượng có tính chất đầu cơ và sự tham gia công chúng gia tăng. Những giai đoạn này thường có khối lượng lớn và đột biến trong những phiên giao dịch quyết định.

Ba giai đoạn của thị trường đầu cơ giá lên: (bull market)

Giai đoạn đầu tiên là giai đoạn tích tụ. Giai đoạn như vậy sẽ bắt đầu bằng sự chán nản và kết thúc với sự lạc quan. Thông thường nó sẽ mở đầu bằng các thông tin tồi tệ nhất và sự chán nản của nhà đầu tư sẽ lên tới mức tột cùng. Những người bán trong các giai đoạn như vậy thường là do các nhu cầu tài chính cá nhân quá cấp thiết nên mới bán tại những thời điểm giá đã xuống quá thấp như vậy.

Thông thường chỉ những nhà đầu tư thực sự có tầm nhìn, bản lĩnh và kiến thức mới có thể cảm nhận được rằng tình hình thị trường tuy đang bị đè nén và bi quan nhưng sẽ đảo chiều. Khi đó họ sẵn sàng mua tất cả các cổ phiếu được chào bán bởi các nhà đầu tư đang có tâm lý bi quan. Tuy nhiên, cũng phải hết sức lưu ý rằng rất có khả năng vốn sẽ bị chôn khá lâu trong thị trường vì giai đoạn này thường kéo dài khá lâu.

Những nhà đầu tư này thường áp dụng phương pháp mua vào từ từ trong các phiên điều chỉnh. Các báo cáo tài chính vẫn phản ánh tình hình tồi tệ của thị trường trong giai đoạn này nhưng các tin xấu đã gần như bão hoà. Giao dịch trên thị trường ở mức trung bình nhưng đã bắt đầu các đợt tăng giá đợt tăng giá nhỏ.

Tiếp theo là giai đoạn tham gia công chúng. Đây là giai đoạn dễ chịu nhất đối với các nhà đầu tư. Giá cổ phiếu tăng mạnh do những sự cải thiện trong điều kiện kinh doanh. Hoạt động thị trường cũng tăng lên do có các thông tin tốt về tình hình kinh doanh cũng như xu thế tăng thu nhập trên một cổ phiếu của công ty, gây nên sự chú ý của công chúng. Trong giai đoạn nhưng giai đoạn như vậy các nhà phân tích kỹ thuật thu hoạch được lợi nhuận cao nhất

Cuối cùng là giai đoạn phân phối. Đây có thể coi là giai đoạn giàu cảm xúc nhất của thị trường. Công chúng lao vào sàn giao dịch và khối lượng giao dịch được duy trì ở mức rất cao trong suốt giai đoạn này. Giá tăng mạnh do sự kỳ vọng quá mức và đầu cơ. Tất cả các tin tức tài chính đều tốt đẹp, giá tăng đột biến, các tin tức giá cả được đưa lên trang đầu của báo chí. Thông thường, số cổ phiếu các đợt phát hành mới được đưa ra hàng loạt. Chỉ những nhà đầu tư tỉnh táo và đủ không ngoan mới có thể mạnh dạn bán cổ phiếu trong những giai đoạn như vậy.

Ba giai đoạn của thị trường đầu cơ giá xuống: (bear market)

Thị trường đầu cơ giá xuống thường kéo dài hơn các thị trường đầu cơ giá lên. Tuy nhiên, nó cũng có ba giai đoạn rõ ràng với những đặc điểm khác nhau.

Giai đoạn đầu tiên là giai đoạn phân phối. Giai đoạn này thường bắt đầu từ việc nhà đầu tư từ bỏ các kỳ vọng từ giai đoạn ba của thị trường bull market trước đó. Nhà đầu tư có tầm nhìn cảm nhận được rằng lợi nhuận đã đạt mức đặc biệt cao và bắt đầu bán cổ phiếu mình nắm giữ. Khối lượng giao dịch vẫn duy trì ở mức cao nhưng có xu hướng giảm trong đợt tăng giá. Công chúng vẫn sôi động nhưng đã bắt đầu có dấu hiệu chập chờn vì hy vọng về lợi nhuận bắt đầu tắt dần.

Những đặc điểm này rất quan trọng đối với những nhà đầu tư dài hạn cũng như những người trading ngắn hạn vì nó sẽ cho thấy nguy cơ về sự thua lỗ lớn lao sắp xảy ra.

-

15-09-2012 10:34 AM #15

- Ngày tham gia

- Oct 2009

- Bài viết

- 1,925

- Được cám ơn 617 lần trong 428 bài gởi

Phân tích kỹ thuật (PTKT) - Lý thuyết, ứng dụng và phản biện (tt)

Tiếp theo sau đó là giai đoạn hoảng loạn. Trong những giai đoạn như vậy, giá cổ phần giảm do sự sụt giảm mức độ hoạt động kinh doanh và lợi nhuận. Số người mua giảm đi đáng kể trên thị trường còn những người bán thì mất bình tĩnh. Xu hướng giảm giá gia tăng đột ngột, trong khi khối lượng giao dịch tăng không bình thường thể hiện sự chốt lời quyết liệt của các nhóm nhà đầu tư.

Cuối cùng là giai đoạn bán bắt buộc. Đây thực sự là cơn ác mộng cho những nhà đầu tư có mức giá vốn cao. Do tình trạng suy giảm những thông tin, cổ phiếu được bán ra bất chấp dưới giá trị của chúng. Hành động bán bắt buộc của những người nắm giữ cổ phiếu trong giai đoạn hoảng loạn, hoặc đã mua trong giai đoạn hoảng loạn vì giá cổ phiếu lúc đó có vẻ là rẻ so với mấy tháng trước đó. Các tin tức về tình hình kinh doanh bắt đầu xấu đi. Việc giảm giá cổ phiếu không đột ngột như ở giai đoạn hoảng loạn, nhưng vì còn có những người phải bán bắt buộc vì họ cần tiền cho các nhu cầu khác. Các cổ phiếu Bluechip giảm giá từ tốn hơn vào cuối giai đoạn

Chúng tôi thường hay nói với nhau rằng tài năng thực sự của một người kinh doanh chứng khoán thể hiện trong một thị trường giá xuống chứ không phải là thị trường giá lên. Vì thông thường ở Việt Nam, khi thị trường tăng hầu hết mọi người đều có lời và những người đầu tư nghiệp dự đôi khi lại đạt được mức lợi nhuận nhiều hơn những người chuyên nghiệp!

Tuy nhiên, trong một thị trường giá xuống mà đôi khi chúng ta hay gọi là ”máu nhuộm Bến Chương Dương” thì chỉ có những trade đẳng cấp thực sự mới thoát được và có lời.

2.2.4. Các mối quan hệ giá và khối lượng tạo ra nền tảng cơ bản

Mối quan hệ cơ bản là khối lượng tăng khi giá phục hồi và thu hẹp khi giá giảm. Đây là mội quan hệ thông thường mà chúng ta thường thấy. Tuy nhiên, trong con mắt của Dow thì nếu như xảy ra mối quan hệ ngược lại thì ông cho rằng đó là một tín hiệu đảo chiều xu hướng đáng tin cậy:

”Nếu khối lượng trở nên ứ đọng khi giá tăng và gia tăng khi giá giảm, cảnh báo rằng xu hướng chính sớm bị đảo ngược”

Tý nữa trong phần phản biện chúng ta sẽ đề cập lại vấn đề này.

2.2.5. Hành động giá xác định xu hướng

Dấu hiệu tăng giá được đưa ra khi sự tăng giá liên tiếp tạo ra các đỉnh cao hơn và sự giảm giá xen vào tạo thành các đáy cao hơn. Áp dụng nguyên tắc ngược lại đối với dấu hiệu giảm giá.

Last edited by tigeran; 15-09-2012 at 10:37 AM.

Trích dẫn

Trích dẫn

Thông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Phân tích kỹ thuật – lý thuyết, ứng dụng và phản biện

By tigeran in forum Nhận định Thị trườngTrả lời: 4Bài viết cuối: 13-08-2010, 04:19 PM -

Phân tích kỹ thuật – lý thuyết, ứng dụng và phản biện

By tigeran in forum Nhận định Thị trườngTrả lời: 7Bài viết cuối: 03-08-2010, 09:06 AM -

Phân tích kỹ thuật – Lý thuyết, ứng dụng và phản biện

By tigeran in forum Kiến thức về Phân tích kỹ thuậtTrả lời: 1Bài viết cuối: 03-08-2010, 09:00 AM -

Những kinh nghiệm về phân tích kỹ thuật được chia sẻ tại buổi ofline CLB PTKT

By tigeran in forum Nhận định thị trường bằng Phân tích kỹ thuậtTrả lời: 0Bài viết cuối: 06-07-2010, 09:08 AM -

Phân tích kỹ thuật ứng dụng ( Forex, tài chính) và chia sẻ kinh nghiệm - Mr.Ken

By linhchiter in forum Forex và Hàng hóaTrả lời: 7Bài viết cuối: 08-04-2010, 12:18 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks