Threaded View

-

04-10-2012 09:21 PM #1

- Ngày tham gia

- Feb 2011

- Đang ở

- skype: trunghieuffb

- Bài viết

- 481

- Được cám ơn 210 lần trong 144 bài gởi

Kinh Tế Thế giới có tỉnh lại sau QE3 rồi lại hôn mê sâu?

Kinh Tế Thế giới có tỉnh lại sau QE3 rồi lại hôn mê sâu?

Thể trạng kinh tế thế giới và bóng ma Suy thoái có thể trở lại hay không?Sau gói cứu trợ QE3 launching thì hàng loat các nhận định được đưa ra. Tổng hợp có đến 3 kịch bản cho nền Kinh tế Thế giới.

Kịch bản 1: Kinh tế thế giới sẽ phục hồi nhanh do tính lan tỏa hiệu quả của gói cứu trợ tiền tệ QE3. Sự phục hồi đó diễn ra đầu tiên ở Mỹ và các nền Kinh tế lớn trên Thế giới, đặc biệt là các quốc gia xuất khẩu như China,..

Kịch bản 2: Quốc gia có tiềm lực kinh tế mạnh, khả năng phục hồi nhanh có thể thoát khỏi khủng hoảng nhưng các nước có nền Kinh tế kém phát triển và khả năng thích ứng kém vẫn sẽ ì ạch.

Kịch bản 3: Nền kinh tế thế giới tiếp tục suy thoái do sử dụng gói cứu trợ QE3 khoog hiệu quả, lạm phát cao và nợ công cũng tăng lên -> nguy cơ đổ vỡ đồng Euro gây hệ lụy cho nền Kinh tế toàn cầu.

Vậy kịch bản nào là hợp lý nhất?

Như chúng ta thấy, kể từ sau năm 2009, kinh tế Thế giới chỉ có một kịch bản duy nhất, đặc biệt là Mỹ là kết quả kinh tế các tháng đầu năm có chút khả quan do còn “dựa hơi” gói cứu trợ vào cuối năm ngoái, sau đó, yếu ớt vào quý 2 và những tháng cuối năm được tiếp sức bởi các chính sách của chính phủ. Năm 2012 có phải là ngoại lệ?

Chân móng nền Kinh tế Thế giới yếu ớt, liệu bóng ma Suy thoái có quay trở lại ?

Nền Kinh tế Thế giới từ năm 2008 đến nay được ví như là một con nghiện tiền, sống sót dựa vào mũi tiêm tiền liều cao. Sau khi bơm tiền xong, nền Kinh tế Thế giới trở nên tươi tỉnh.Và vì vậy, ai có thể biết trước được có thể đây là lần tươi tỉnh cuối cùng của Nền Kinh tế Thế giới trước khi rơi vào trạng thái hôn mê sâu???Có thể dựa vào những lý do khiến cho Nền Kinh tế Thế giới suy thoái để dự đoán Liệu Kinh tế Thế giới có hôn mê hay không nhé!!!

Có thể tóm gọn 5 lý do gây nên suy thoái toàn cầu, đó là:

Nền kinh tế châu Âu thu hẹp hoạt động Kinh tế

Kinh tế Trung Quốc phát triển chậm

Các nước mới nổi cực kỳ quan trọng như Ấn Độ, Brazil cũng phát triển chậm lại

Kinh tế Mỹ cũng lao đao

Gói cứu trợ liệu có hiệu quả?

Liệu sau khi gói cứu trợ QE3 launching thì Kinh tế Thế giới có bao nhiêu trong 5 lý do dẫn đến suy thoái toàn cầu đó.

1. Nền Kinh tế châu Âu: back to black.

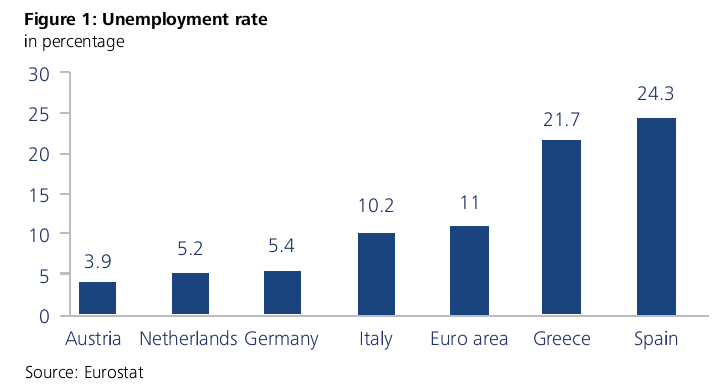

Thất nghiệp: Con số trung bình cho cả khu vực châu Âu là 11.2% có cao hay không? Xin thưa, con số này là cao nhất trong lịch sự của khu vực châu Âu, đặc biệt là Spain với mức thất nghiệp là 24.3%.con số này chỉ thấp hơn tí xíu so với mức thất nghiệp lịch sử ở USA vào năm 1933 (Năm 1933 là thời kỳ được gọi là Great Depression của Mỹ với mức thất nghiệp lên đến 24.9%). Như vậy, ở Tây Ban Nha, hiện tại có thể được đánh giá là Great Depression rồi.

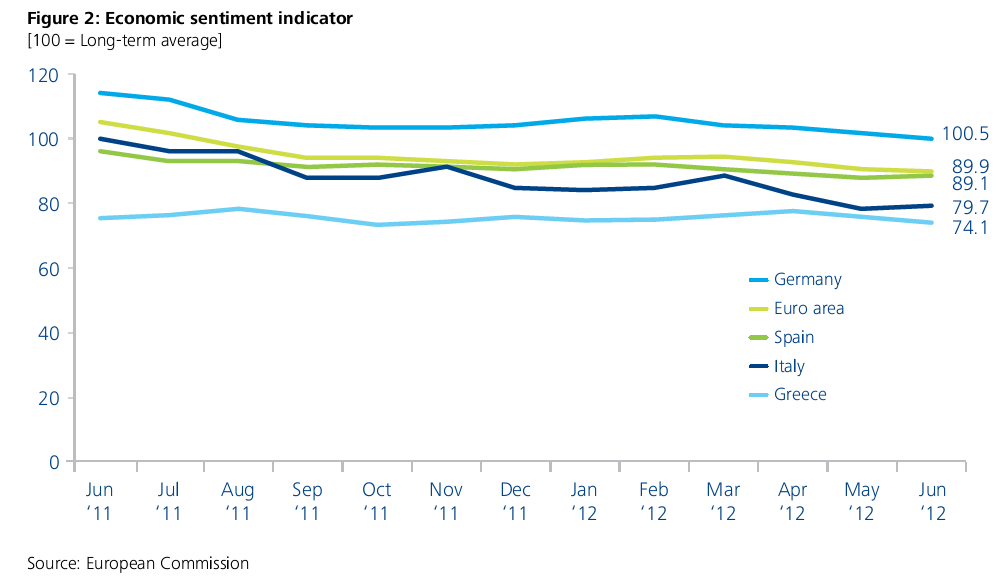

Một nhân tố mà tớ nghĩ rất quan trọng khi phục hồi kinh tế đó chính là sự kỳ vọng và niềm tin của người dân vào triển vọng tương lai. Xét trong khu vực châu Âu, mức kỳ vọng và niềm tin ngày càng giảm đi từ mức 107 vào tháng 6/2011 xuống 89.9 vào tháng 6/2012

Vấn đề nợ công:

“Tâm bão nợ công” bao gồm Hy Lạp, Tây Ban Nha, Bồ Đào Nha, Italia, … Hy Lạp, khủng hoảng kinh tế đang dẫn đến khủng hoảng xã hội và gây nên bất ổn khi các cuộc biểu tình quy mô lớn đã biến thành bạo loạn trong tuần qua. Ðức và Pháp, hai nền kinh tế lớn nhất Eurozone, vẫn bất đồng về biện pháp giải quyết "cơn bão nợ" nhất là về việc thiết lập một liên minh ngân hàng tại Eurozone, nhằm giám sát chung các ngân hàng trong khu vực. Và đây cũng là lý do chủ yếu khiến IMF nhận định Eurozone là nguy cơ lớn nhất đe dọa đà phục hồi kinh tế toàn cầu.

Vấn đề nợ công và tình hình kinh tế vẫn không được cải thiện ngay cả khi ECB quyết định mua trái phiếu vào đầu tháng 9/2012

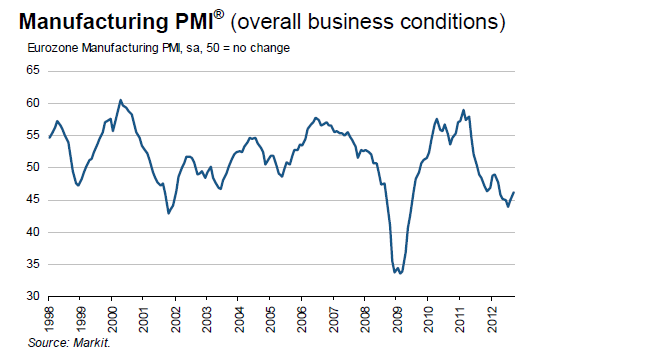

Chỉ số PMI: giảm từ 46.5 (07/2012) -> 46.3 (08/2012) -> 45.9 (09/2012). Con số này thấp hơn dự tính là 46.7, bất chấp sự suy thoái của Đức đã có phần chững lại.

2. Kinh tế Mỹ cũng lao đao

“When Europe goes, The US will follow”: Đến đây, chắc chắn nhiều người sẽ thắc mắc là tại sao không phải là “When US goes, Euro zone will follow” vì khủng hoảng kinh tế năm 2008 bắt nguồn từ Mỹ, sau đó lan rộng đến các nước châu Âu cơ mà. Đúng là khủng hoảng kinh tế bắt nguồn từ Mỹ rồi lan sang châu Âu vào năm 2008 nhưng đến năm 2012, khi châu Âu khủng hoảng thì nền kinh tế Mỹ lại bị ảnh hưởng ngược lại – “returning the favor”.

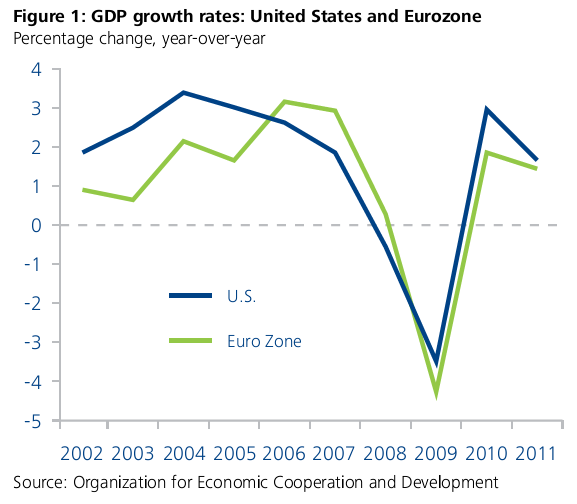

Chúng ta có thể thấy được mối liên hệ Kinh tế Mỹ - châu Âu qua biểu đồ GDP sau đây

Sự phụ thuộc của 2 nền Kinh tế này lên đến 89%. Vậy châu Âu khủng hoảng lại lan ngược trở lại Mỹ bằng con đường nào? Đó là:

- Thương mại

- Hệ thống ngân hàng

- Các doanh nghiệp Mỹ tại châu Âu

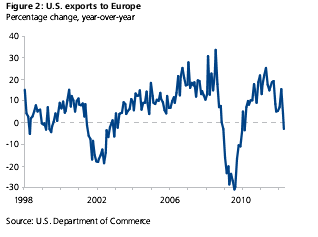

Thương mại: sự suy thoái của châu Âu có ảnh hưởng trực tiếp đến xuất khẩu của USA (nhìn biểu đồ dưới đây). Châu Âu là thị trường chiếm hơn 25% kim ngạch xuất khẩu của Mỹ. Sự sụt giảm trong kim ngạch xuất khẩu sang châu Âu được diễn ra vào năm 2009, sau đó tăng tên 25% vào đầu năm 2011. Khi cuộc khủng hoảng tài chính châu Âu diễn ra, xuất khẩu của châu Mỹ chậm lại. Tuy nhiên, đến 2/2012, xuất khẩu sang châu Âu có nhích lên 15.6% và đến tháng 6/2012 thì lại down xuống 2.8%.

Hệ thống ngân hàng: hệ thống ngân hàng toàn cầu hóa rất nhanh, cơ chế tín dụng của một bộ phận hay bất kì một quốc gia nào cũng ảnh hưởng tiêu cực đến các khu vực khác. Nợ tín dụng ở châu Âu đã gây áp lực lớn cho các ngân hàng châu Âu trong việc tăng mức tín dụng và tạo tính thanh khoản. Các ngân hàng có thể có 2 cách để tăng tính thanh khoản tiền là phát hàng tài sản cầm cố và bán tài sản. Nếu bán tài sản cầm cố thì có thể ảnh hưởng đến các cổ đông nên cách tốt nhất là bán tài sản.Và các doanh nghiệp châu Âu đã bán tài sản bằng cách giảm đầu tư ở châu Mỹ.

Các doanh nghiệp Mỹ tại Châu Âu: Trên mức giao thương buôn bán với nhau, các doanh nghiệp Mỹ còn thành lập công ty và điều hành công ty tại châu Âu, từ nhà chế tạo ô tô đến các cửa hàng, nhà hàng. Đó cũng là lý do vì sao châu Âu khủng hoảng, châu Mỹ cũng ảnh hưởng không nhỏ. Hình dưới

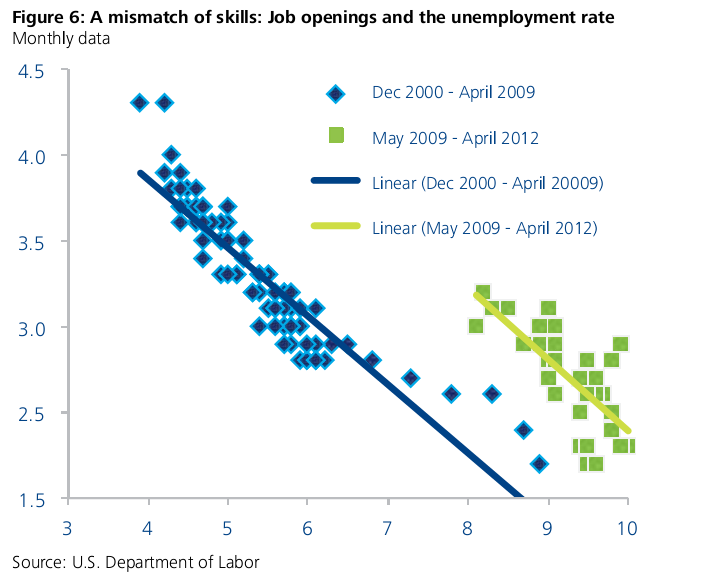

Cấu trúc thị trường lao động tại USA

Hiện tại tìm kiếm một công việc không phải là một chuyện đơn giản, ngày càng khó kiếm hơn và có nhiều người kiếm việc. Vì vậy nên có phần sụt giảm nghiêm trọng tỷ lệ lao động đã có công việc. Nhìn biểu đồ trên, trước đây có mỗi liên hệ chặt chẽ giữ số lượng công việc được openings và tỷ lệ thất nghiệp. Nếu số công việc càng nhiều thì không có gì phải ngạc nhiên là tỷ lệ thất nghiệp giảm

3. Kinh tế Trung Quốc phát triển chậm lại

Nguyên nhân:

- Tác động tiêu cực của khủng hoảng châu Âu: Châu Âu được xem là thị trường xuất khẩu lớn nhất của Trung Quốc và hiện tại Châu Âu đang rơi sâu vào suy thoái. Xuất khẩu của China qua châu Âu trong tháng 5/2012 chỉ có 3.2%, rất nhỏ so với mức 23% sang Mỹ. Sự sụt giảm này được xem là tác động tiêu cực của cuộc khủng hoảng châu Âu vào ngành công nghiệp của China. Những tháng gần đây, chỉ số PMI sản xuất của Trung Quốc dưới 50.0

- Dư âm của chính sách thắt chặt tiền tệ - tác động tiêu cực đến tăng trưởng tín dụng – cả cho người tiêu dùng và tín dung nhà ở.

Dự đoán tăng trưởng Trung Quốc trong năm 2013:

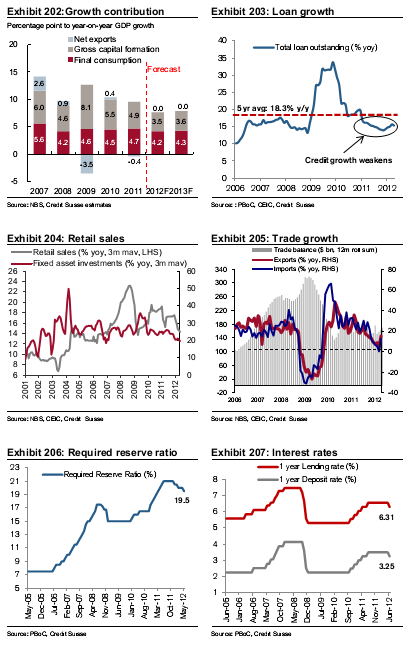

Nhiều người cho răng sự đống góp của đầu tư vào tăng trưởng GDP hằng năm của Trung Quốc sẽ giảm do tăng trưởng tín dụng, xuất khẩu và tài sản yếu (Exhibit 202+203)

Bán lẻ vẫn duy trì được sức bật TỐT HƠN so với sự sụt giảm xuất khẩu và đầu tư. Đây như một tín hiệu khả quan khi nền Kinh tế đang suy thoái (Exhibit 204 + 205)

Tiền tệ + tính thanh khoản: Trung Quốc đang nằm trong các bẫy thanh khoản. Nếu như trong tương lai, lãi suất được cắt giảm ở mức thấp sẽ không có hiệu quả trong việc kích thích đầu tư tăng trưởng Kinh tế (Exhibit 206 + 207)

Chính phủ Trung Quốc vẫn chưa thấy được triển vọng tương lai tươi sáng cho ngành BĐS trong nước nên vẫn chưa có bất kì thay đổi trong chính sách về nhà đất nào. Nhưng vấn hi vọng Bejing vẫn sẽ sức bật tốt hơn dưới sự ủng hộ của chính phủ và ngành BĐS trong nước (Exhibit 208)

Ngành dịch vụ vẫn suy trì ở mức PMI tương đôi tốt nhưng sẽ sụt giảm với tốc độ nhanh (Exhibit 209)

Dự đóan GDP và CPI: Trươc đây, Trung Quốc dự đoán mức tăng trưởng GDP và CPI trong năm 2012 và 2013 lần lượt là 8% và 8.2%. Nhưng tại thời điểm này, Trung Quốc buộc phải hạ tỷ lệ tăng trưởng GDp xuống 7.7% vào năm 2012 và 7.9% vào năm 2013 (Exhibit 210). Trung Quốc đồng thời cũng cắt giảm CPI dự doán năm 2012 và 2013 từ 3.7% và 4.5% xuống còn 3.1% và 2.3% (Exhibit 211)

4. Các quốc gia mới nổi quan trọng nhất

Ấn Độ - Losing its way – Chệch hướng

Trong khi môi trường Kinh tế vĩ mô toàn cầu là môt trong những nhân tố làm giảm đi tốc độ phát triển của Ấn Độ, mọi người đều biết rằng làm sóng GDP Ấn Độ chủ yếu là các chính sách (tự gây ra). Nền kinh tế trở nên thảm hại bởi sự khan hiếm các chính sách kinh tế phù hợp với thị trường. Hơn nữa, quan lieu + những chính sách lợi bất cập hại….

Sự trượt dài của nền Kinh tế Ấn Độ

Một chút lo lắng nữa dành cho tốc độ mở rộng kinh tế của Ấn Độ chậm lại đáng kể. Kinh tế phát triển với tốc độ là 5.3% trong vòng 6 tháng và dự đoán trong năm 2012 sẽ là 6.5%, thấp hơn nhiều so với mức tăng trưởng là 8.5% trong năm 2011. Đặc biệt là ngành nông nghiệp, nền Kinh tế Ấn Độ là phần đóng góp ngân sách và GDP chính của Ấn Độ nhưng ngành này năm 2012 phát triển với tốc độ là 1.7%. Rõ ràng, điều này sẽ để lại hậu quả là: Không có tiền trong tay, hay tiền trong tay ít đi sẽ khiến họ giảm tiêu dùng. Không những thế, ngành công nghiệp và dịch vụ cũng phát triển chậm hơn nhiều so với dự kiến.Nửa quý đầu năm 2012, công nghiệp và dịch vụ phát triển với tốc độ là 1.7% và 7.9%, thấp hơn nhiều so với cùng kỳ năm ngoái là 7% và 10.6%.

Nguyên nhân:

Ảnh hưởng của khủng hoảng và suy thoái kinh tế châu ÂU

Chính sách tiền tệ không đáp ứng mong đợi cắt giảm lãi suất.

Dự đoán:

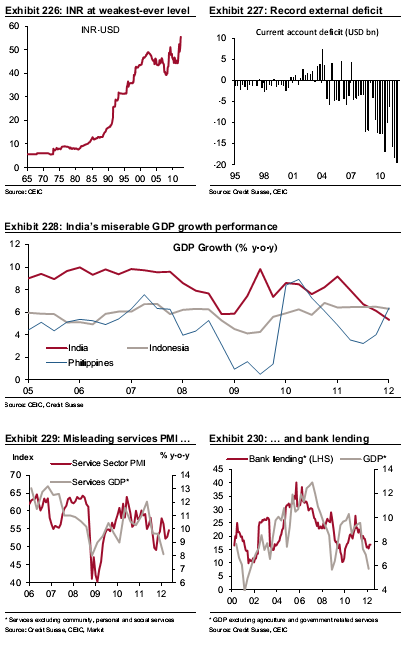

Nền kinh tế Ấn Độ đang đối mặt với vô vàn khó khăn, đặc biệt là thâm hụt tài khoản gần đây đã tăng lên 4% so với mức thâm hụt ngân sách vào tháng 12/2011. Cộng thêm, đồng Rupee mất giá nhanh chóng khiến cho tình trạng hiện tại càng thêm khó khăn (Exhibit 226 + 227)

Không chỉ GDP thể hiện sự bất ổn (lúc tăng, lúc giảm) kể từ năm 2004 mà một điều khiến cho chính phủ và các nhà làm chính sách phải shock là GDP Ấn Độ hiện tại thấp hơn cả tăng trưởng GDP của cả Indo và Philippines. (Exhibit 228)

Không còn nghi ngờ nào dành cho sự tăng trưởng GDP ngày càng chậm của Ấn Độ với nguyên nhân là chính sách lãi suất cao để ngăn ngừa lạm phát nhưng vô tính ảnh hưởng đến GDP. Tuy nhiên, điều quan trọng hơn là Ấn Độ vẫn chưa có động tĩnh chính sách về cắt giảm lãi suất (Exhibit 229)

Brazil: Shifting capital flow and slowing the GDP growth.

Nền kinh tế của Brazil cũng không khá hơn Ấn Độ khi liên tục tốc độ tăng trưởng GDP giảm đến mức thấp nhất từ năm 2009 đến nay. Giữa tháng 9/2012, các nhà vĩ mô của Brazil phải hạ thấp tốc độ tăng trưởng GDP 2012 xuống còn 2% so với 3% như dự định trước kia.

Để kích thích nền kinh tế tăng trưởng, Brazil đã đưa ra những biện pháp, đầu tiên là đầu tư cơ sở hạ tầng nhắm thu hút các nhà đầu tư.

Liệu gói cứu trợ QE3 có đem lại hiệu quả? Đây là chủ đề được mổ xẻ khá nhiều vì nó khác với các gói cứu trợ QE1, QE2 và QE2.5 trước là nó không giới hạn về quy mô và thời gian.

Gói cứu trợ QE1 vào tháng 11/2008, FED cung tiền bằng cách mua lại trái phiếu.Hết thời hạn, gói cứu trợ ngừng nhưng vẫn không mang lại hiệu quả phục hồi kinh tế. vì thế đến 08/2010, FED lại đưa ra gói cứu trợ QE2, và QE2.5 nhưng Kinh tế Thế giới chỉ sáng sủa lên chút và sau đó suy thoái như hiện tại

Liệu QE3 lần này có khá hơn hay không?Rất nhiều nhà Kinh tế cho rằng gói cứu trợ này sẽ ảnh hưởng đến cục diện toàn thế giới, lạm phát sẽ diễn ra vì FED sẽ tiếp tục bơm tiền cho đến khi USA phục hồi kinh tế. Cũng không ít người hi vọng vào gói cứu trợ này vì rút kinh nghiệm từ 2 gói cứu trợ trước là có quy định thời gian nên khi nền Kinh tế chưa phục hồi hẳn thì gói cứu trợ đã hết, nền Kinh tế lại suy thoái.

TÓM LẠI, trong 5 lý do dẫn đến suy thoái kinh tế thì hiện tại có đến 4/5 (Khủng hoảng châu Âu chưa có dấu hiệu khả quan, kinh tế Mỹ vẫn lao đao sau khi QE3 launching, kinh tế Trung Quốc tăng trưởng ngày càng chậm, các nền kinh tế mới nổ quan trọng vẫn phát triển chậm), chỉ riêng gói cứu trợ QE3 vẫn còn nhiều tranh cãi về CÁI ĐƯỢC và MẤT do QE3 khác với QE1 và 2 về thời gian và quy mô cung tiền. Vậy liệu thế giới có rơi vào tình trạng như trước đây hay không? Hay là tỉnh lại sau gói cứu trợ QE3 rồi lại hôn mê sâu? Điều này phụ thuộc vào hiệu quả của gói QE3 và chính sách riêng của khu vực Châu Âu, các nước BRIC và Trung Quốc.skype: trunghieuffb

phone: 0943.688.088

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

17 tỷ USD đổ vào cổ phiếu toàn cầu sau QE3

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 2Bài viết cuối: 23-09-2012, 05:29 PM -

STL: Từ lãi, sau kiểm toán lỗ hơn 17 tỷ đồng trong năm 2011

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 1Bài viết cuối: 31-05-2012, 10:32 AM -

Sau S55, VCG... ăn hơn 50%. Hôm nay trở lại với: Em là ai?

By duyhungvnn1269 in forum Doanh nghiệp sàn HoSETrả lời: 2Bài viết cuối: 05-08-2010, 09:00 AM -

Chứng khoán FPTS lãi lớn sau 9 tháng

By stockbull in forum Thị trường OTCTrả lời: 14Bài viết cuối: 05-02-2010, 10:17 PM -

SD6 lãi 22 tỷ trước thuế sau 9 tháng, vốn 60 tỷ

By vikki in forum Công ty chiến ở HNXTrả lời: 41Bài viết cuối: 21-10-2009, 01:37 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks