Threaded View

-

01-10-2012 03:25 PM #1

- Ngày tham gia

- Feb 2011

- Đang ở

- skype: trunghieuffb

- Bài viết

- 481

- Được cám ơn 210 lần trong 144 bài gởi

[Thị trường tháng 10/2012] Trời tháng 10 chưa cười đã tối?

[Thị trường tháng 10/2012] Trời tháng 10 chưa cười đã tối?

[Thị trường tháng 10/2012] Trời tháng 10 chưa cười đã tối?

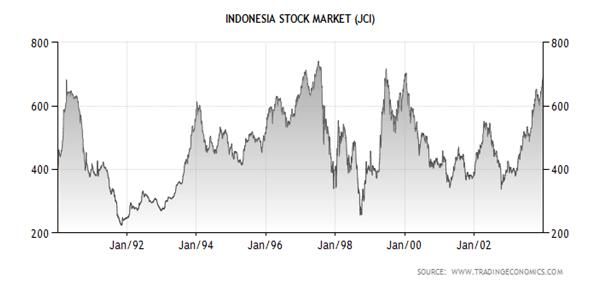

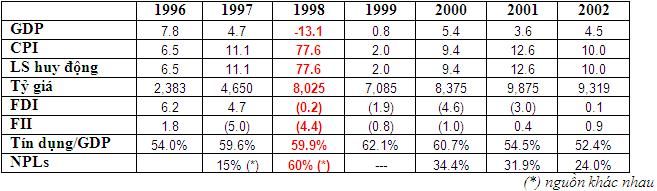

Trung tuần tháng 9 vừa rồi, bên lề hội nghị APEC, Thủ tướng và quan chức Bộ Tài chính Indonesia đã nhận xét “tình hình kinh tế Việt Nam hiện rất giống Indonesia 1997 và với kinh nghiệm của mình, CP Indonesia sẵn sàng giúp Việt Nam vượt qua khủng hoảng”. Chúng ta hãy thử nhìn lại xem những năm 1997, tình cảnh Indo đã trải qua ra sao?

Trong năm 1998, lạm phát tăng vọt 77%, GDP giảm 13%, dòng tiền đầu tư trực tiếp và gián tiếp đều rút chạy, bản tệ phá giá 300% sau 24 tháng, nợ xấu tăng gấp nhiều lần sau 1 năm. Sau đó, với sự giám sát của IMF, Indo mất 3 năm để xử lý nợ xấu và đưa nền kinh tế trở lại quỹ đạo tăng trưởng lành mạnh.

VIỆT NAM - VĨ MÔ

Tài khóa:

Thâm hụt ngân sách 9 tháng đầu năm 6.9% GDP vs. kế hoạch 4.8% GDP được QH phê duyệt. Hoạt động kinh tế thu hẹp và một số chính sách miễn giảm thuế khiến nguồn thu giảm mạnh trong khi quán tính chi tiêu công không giảm tương ứng. Triển vọng tăng nguồn thu ngân sách trong thời gian tới là rất tối tăm khi các doanh nghiệp lẫn cá nhân đều đã kiệt quệ. Room cho nới lỏng tài khóa đã hết. Mọi hành động nới lỏng tài khóa từ thời điểm này thông qua tăng vay nợ công hay in tiền đều tiềm ẩn ảnh hưởng phụ (tín nhiệm nợ quốc gia, lạm phát…) lớn hơn tác động tích cực. Nhưng thực tế đã nhiều lần chứng minh, chẳng có mấy CP trên thế giới tự mình thực hiện được các chương trình khắc khổ cắt giảm chi tiêu 3-5 năm để những thành quả phải chu kỳ sau mới thấy. Đa phần vẫn sẽ chọn cách tăng vay nợ, tăng cung tiền cho tới khi nào nền kinh tế suy yếu thực sự.

Tiền tệ:

Nói về thiểu phát ở Việt Nam như thời gian qua là quá xa xỉ. Cung tiền (M2) vẫn tăng với tốc độ hơn 1%/tháng, chi tiêu công kém hiệu quả vẫn tăng khá. Áp lực điều chỉnh giá các mặt hàng thiết yếu về với giá thị trường còn rất lớn khi Điện, Nước, Than, Y tế, Giáo dục…vẫn tiếp tục điệp khúc thấp hơn “giá thị trường” 30-50%. Trên TTTG, in tiền không giới hạn ở Mỹ, EU, TQ… hứa hẹn sẽ đưa mặt bằng giá hàng hóa lên những đỉnh cao mới. Giai đoạn giảm CPI ở Việt Nam đã kết thúc chóng vánh và giai đoạn giảm của lãi suât cũng kết thúc. Giai đoạn kỳ vọng vào lạm phát giảm đẩy lãi suất giảm, tăng được tín dụng, và giải quyết nợ xấu êm đẹp cũng đã kết thúc. Kịch bản hạ cánh mềm đã không thành. Xác suất KT đi vào lạm phát đình đốn trong thời gian tới bắt đầu tăng lên.

Có một cuộc chạy đua lãi suất huy động đang ngấm ngầm diễn ra. Huy động kỳ hạn 1-3 tháng đang vượt trần 3-5%. Thanh khoản NH đang thiếu hụt khi các trò ảo thuật với tài sản NH dần lộ sáng và nợ xấu đang trở nên quá lớn. Các NH tăng trưởng tín dụng mạnh nhất lúc này sẽ là những ngân hàng nguy ngập nhất. Các chính sách cho phép đảo, giãn, hoãn nợ trong thời gian vừa qua vô tình giúp các NH có cơ sở pháp lý che đậy các khoản nợ thực sự xấu. Tuy vậy vẫn có những điều không thể che đậy được, đó là thanh khoản và các hệ số tài chính cơ bản của NH.

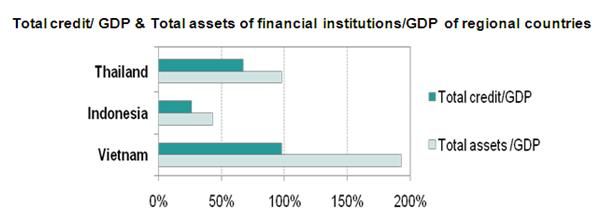

Biểu đồ trên chỉ ra 2 điểm phi lý của hệ thống NH Việt Nam hiện nay:

1. Quy mô tổng tài sản NH và quy mô tín dụng/GDP quá lớn: thể hiện mức độ quá nóng của nền kinh tế và mức độ phụ thuộc vào vốn vay của KTVN. Với một nền KT kém cạnh tranh, rất ít thế mạnh nổi bật thì phần rất lớn trong dòng vốn vay NH đã được đổ vào các kênh đầu cơ hoặc đầu tư kém hiệu quả giữa đỉnh điểm của chu kỳ tăng trưởng. Điển hình là các ngành BĐS, CK, Tài chính, Ngân hàng, xi măng, thép, thủy sản, tàu biển,... Khi chu kỳ kinh tế đi xuống và giá tài sản giảm như hiện nay, các khoản đầu tư/đầu cơ này đều trở thành “của nợ” của các ông chủ và giới NH.

2. Hệ số TTS/huy động (hoặc tín dụng) của NH VN là gần 200%, một trong những nước cao nhất thế giới (các nước trong khu vực có hệ số này phổ biến ở mức 130-160%). Hiểu một cách nôm na, các NH huy động được 100 đồng thì ngoài cho vay tín dụng 100 đồng, còn tạo ra các sơ đồ thông qua các khoản mục như liên NH, trái phiếu DN, đầu tư tài chính, ủy thác, phải thu,… làm phình tổng tài sản lên gấp 2 lần số vốn huy động được. Điều rất khó lý giải tín dụng chỉ chiếm hơn 50% tổng tài sản nhưng lại đóng góp 80% lợi nhuận. Như vậy gần ½ số tài sản còn lại đóng vai trò gì trong hoạt động KD của NH? Xét trên cả quy mô, có thể nói Việt Nam hiện lọt vào top các hệ thống NH có chất lượng tài sản ảo nhất trên thế giới.

Ở các nước tư bản gạo cội, để tạo nên những cơ nghiệp trăm triệu $, các cá nhân/gia đình mất hàng chục năm thậm chí nhiều thế hệ lao động cật lực. Ở ta, chỉ sau một giai đoạn ngắn ngủi 2001-2009, hàng chục đại gia trăm triệu $ đã xuất hiện. Nhưng những mắt xích đầu tiên liên quan tới các đại gia thao túng tài sản NH đã và đang vỡ. Tiếp nối quá trình deleveraging đang diễn ra 1 năm qua, một lượng tài sản khổng lồ với quy mô khoảng 30% GDP có thể biến mất khỏi tổng tài sản NH trong 2-3 năm tới. Nhiều NH sẽ lỗ nặng, mất hết vốn chủ sở hữu. Nhiều đại gia sẽ quay về tay trắng. Deleveraging sẽ không còn là sự tự nguyện, tự quyết của người đi vay mà sẽ do chủ nợ quyết định… Khi các chủ nợ (NH) cũng không còn năng lực bảo kê, một cuộc call margin khổng lồ bắt đầu.

Trong cuộc họp báo cuối tháng 9 vừa qua, CP đã chính thức lùi về thời hạn hoàn thành tái cơ cấu NH xuống cuối 2013 thay vì “cuối quý này” như 3 lần hứa trước đây. Nợ xấu là căn bệnh ung thư lây lan nhanh, phẫu thuật cắt bỏ càng chậm, chữa khỏi càng khó và hậu quả càng nặng nề.

Nói cho dễ hình dung, việc các NH dung túng cho các khoản nợ thối với hy vọng chúng sẽ thơm trở lại hoặc con nợ đủ khả năng tài chính bù đắp các chi phí cũng không khác gì việc các công ty CK như TLS, SBS, SME, Hà Thành,…đã từng bao che cho các tài khoản margin của các khách hàng vip và thân hữu của các lãnh đạo. Với khả năng huy động tiền gửi và hỗ trợ thanh khoản từ NHNN, các NH và tổ chức TC có khả năng cầm cự tốt hơn nhiều so với các CTCK. Tuy vậy chuyện gì phải đến sẽ đến.

THỊ TRƯỜNG CK:

Những phân tích về triển vọng KQKD rất yếu kém như trong bài phân tích Q3 đang được hiện thực hóa và vẫn giữ nguyên giá trị cho Q4. BĐS, NH, Tài chính, vận tải biển… đều nằm trong danh sách những cái chết đã được báo trước. Vài điểm sáng hiếm hoi trong ngành dầu khí, hàng tiêu dùng,… chỉ le lói như những ánh nến trong đêm.

Thị trường vẫn tiếp tục tích lũy thêm các điều kiện cho một sóng hồi.

Tôi vẫn hay nói về 4 điều kiện để có sóng lớn trong downtrend:

(1) Thanh khoản,

(2) Thời gian giảm,

(3) Mức độ giảm, và

(4) Cái cớ để tăng.

1. Thanh khoản (tính trên % tổng giá trị vốn hóa thị trường): đã giảm về mức rất thấp, tương đương những ngày đầu 1/2012. Tính thêm cả hiệu ứng GD buổi chiều và T+3 thì mức thanh khoản này càng thể hiện sự cạn kiệt của cả dòng tiền đầu cơ và cả nguồn cung. Đây không phải là điều kiện đủ nhưng nếu muốn trở thành 5% chiến thắng thị trường, bạn phải mua trong những vùng thanh khoản siêu thấp này. Quy luật muôn đời vẫn là lợi nhuận lớn không thuộc vê đám đông

2. Thời gian giảm: Không ai có thể phủ nhận CK là trò gây nghiện, và 5 tháng giảm liên tục là thời gian nhịn đủ dài. Đối với đa phần môi giới, trader, NĐT cá nhân hay nói chung là các con nghiện sống bằng nghề chứng khoán thì ngừng giao dịch 3 tháng đã là một cực hình. Vì thế nhiều người đã rất muốn quay lại thị trường để được full-margin, tất tay cho thỏa mãn cơn nghiện ấy. Nhiều con nghiện CK đã tạm tìm các trò tiêu khiển khác như trading vàng, FX hay Poker để dằn lòng trong lúc chờ đợi. Họ vẫn sợ hãi nhưng đã sẵn sàng thiêu thân khi có ngọn lửa bốc lên.

3. Mức độ giảm: 25-35% của 2 index là mức giảm khá sâu. Rất nhiều mã beta cao đã có đáy mới, đa phần thuộc các ngành nghề đã được điểm mặt. Các mã trong danh sách top giảm có PB phổ biến ở mức 0.2-0.5x. Thị trường CK luôn đi trước. Hiểu nôm na là thị trường kỳ vọng các mã này sẽ lỗ gần hết giá trị sổ sách trong thời gian tới. Tuy nhiên sự phân hóa trong Q3 là rất lớn, những mã Bluechips có kết quả kinh doanh ổn định vẫn chưa giảm giá nhiều so với đỉnh. Đây là điều còn thiếu để thị trường trở nên hấp dẫn.

Dưới đây là top các mã có mức giảm mạnh nhất từ đỉnh 8/5/2012 (GD > 500tr.đ/phiên)

4. Cái cớ để tăng:

Định giá: trong tất cả các lần có sóng lớn trước đây, một điều kiện tiên quyết là phải có một bộ phận không nhỏ các CP giảm về mức định định giá thực sự hấp dẫn. Các mã này sẽ hãm đà giảm của thị trường và dẫn dắt đà tăng sau đó. Nhìn vào danh sách top những CP giảm giá nhiều nhất, cảm giác chung là mức giảm này xứng đáng, và đây chưa phải là đáy của hầu hết các CP trên. Vẫn quá khó để chọn ra một danh sách những CP thực sự rẻ, thực sự đáng thèm muốn vào lúc này. Một mức giảm 10-20% với mặt bằng giá hiện nay sẽ đưa nhiều CP vào vùng hấp dẫn để đầu tư.

Triển vọng: Khi định giá ko rẻ, thị trường chỉ có thể tăng dựa trên kỳ vọng mà tương lai thì quá tối tăm và bất định. Có nhiều câu hỏi lớn cần được trả lời trong tháng 10 để các đạo diễn vẽ nốt kịch bản cho “thập kỷ mất mát 2006-2015”. Một điều chắc chắn là dù thế nào thì sắp tới xác suất lớn kinh tế vẫn tiếp tục yếu, doanh nghiệp đổ vỡ là điều không tránh khỏi. Với bức tranh FA như vậy, vẫn là quá rủi ro cho ai muốn làm kền kền rỉa xác gấu khi nó chưa chết.

Khi cả xã hội đang nghèo đi vì vỡ nợ, thất nghiệp, hay tệ hơn là kiện cáo, tù tội, và CK vẫn giảm đều thì những ai đang giữ tiền mặt cũng nên tự động viên rằng mình đang giàu lên so với mặt bằng chung. Những ai kiên nhẫn chờ đợi sóng lớn từ sau đỉnh 8/5 đang tạm nắm một lợi thế nhỏ. Nhưng cơ hội lớn trên đường hình thành luôn tạo ra nhiều bull-trap. Trong khủng hoảng kiểu này sẽ có những CP giảm tới 95-97% giá từ đỉnh, bạn quyết định mua khi cổ phiếu đã giảm 90% tưởng như đã quá rẻ nhưng tài khoản vẫn mất đi hơn nửa. Giảm nhiều không phải là đủ. Luôn cần một cái cớ lớn để tạo sóng lớn.

Khi bão lớn đang hoành hành ngoài kia, tốt nhất là đóng kín cửa xem nốt bộ phim “Bao giờ cho đến tháng 10” và hy vọng một cái cớ lớn sẽ xuất hiện sau khi mặt bằng giá đã giảm thêm!

Ghi nhớ một điều: top 5% chiến thắng thị trường sợ nhất là mất tiền trong khi số đông còn lại sợ nhất là mất cơ hội!

theo vfskype: trunghieuffb

phone: 0943.688.088

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Thị trường tuột dốc, đâu là chiến lược đầu tư trong 6 tháng cuối năm 2012?

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 3Bài viết cuối: 03-07-2013, 06:53 AM -

Dự đoán thị trường nửa cuối tháng 8

By pvm in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 18-08-2012, 01:19 PM -

Chuyên gia: Tăng trưởng kinh tế 6 tháng cuối năm tối đa 5%

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 2Bài viết cuối: 25-07-2012, 11:34 AM -

Chuyên gia nhận định thị trường chứng khoán những tháng cuối năm

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 1Bài viết cuối: 16-09-2011, 11:09 AM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks