Threaded View

-

30-12-2006 09:09 PM #1

- Ngày tham gia

- Sep 2006

- Bài viết

- 13

- Được cám ơn 0 lần trong 0 bài gởi

Xin các bác giúp cho!! Về cáo bạch của SIMCO (SDA)

Xin các bác giúp cho!! Về cáo bạch của SIMCO (SDA)

Hôm nay tôi ngồi đọc bản cáo bạch của thằng SIMCO (Mã là SDA) tự nhiên thấy đoạn này hơi khó hiểu, mong các bác chỉ bảo giúp:

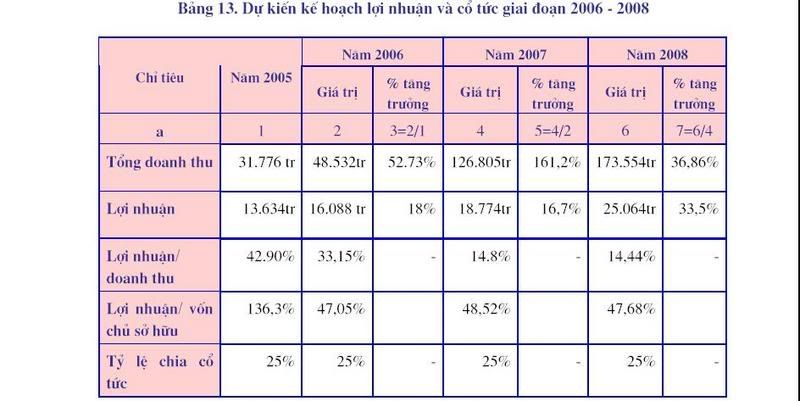

Trong cáo bạch có bảng sau đây.

Tại bảng này ta có: Tại năm 2005 chỉ số Lợi nhuận/ VCSH = 136,3%, trong đó LN = 13,63 tỉ => VCSH = 10 tỷ.

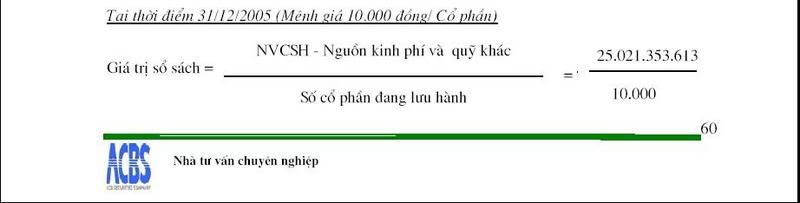

Trong khi đó tại công thức tính giá trị sổ sách:

Tại đây thì VCSH lại > 25 tỷ. khác biệt với 10 tỷ nhiều quá, bác nào có cách giải thích hợp lý hộ tôi cái trường hợp này với. Thanks!!

PS: Trong công thức tính giá thì số CP đáng lẽ là 1.000.000 chứ không phải 10.000 như cáo bạch ghi đâu. Tự xưng là "Nhà tư vấn chuyên nghiệp" mà làm ăn như cái bull shi.t

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

SDA-Simco một sức mạnh tiềm ẩn

By williams_ng in forum Công ty chiến ở HNXTrả lời: 7Bài viết cuối: 13-04-2012, 04:46 PM -

SDA-Simco một sức mạnh tiềm ẩn

By williams_ng in forum Công ty chiến ở HNXTrả lời: 0Bài viết cuối: 04-08-2009, 09:45 AM -

Bản cáo bạch DABACO

By dautudungluc in forum Thị trường OTCTrả lời: 3Bài viết cuối: 09-12-2008, 06:32 PM -

SÔNG ĐÀ 9.06 EM XIN TRích dẫn thông tin từ bản cáo bạch (em làm đấy các bác )

By cophieule in forum Thị trường OTCTrả lời: 0Bài viết cuối: 04-11-2007, 01:30 AM -

SIMCO- Công ty cung ứng nhân lực quốc tế và thương mại Sông Đà

By thamtu_x in forum Thị trường OTCTrả lời: 0Bài viết cuối: 02-12-2006, 10:28 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks