Chủ đề: KSS- Khoáng sản Na rì

Hybrid View

-

08-04-2010 09:50 PM #1

- Ngày tham gia

- Apr 2008

- Bài viết

- 3,058

- Được cám ơn 45 lần trong 37 bài gởi

với con này tất cả các phân tích và nhận định của các chuyên gia đều vứt sọt rác hết!!!

với con này tất cả các phân tích và nhận định của các chuyên gia đều vứt sọt rác hết!!! Gửi bởi porsche gts

Gửi bởi porsche gts

Chỉ có "chí phèo chơi chứng" thì mới thắng lớn

ghê răng thiệt, chắc là drc thứ 2 đâyChúng ta đang ở ngay chân con sóng cực lớn.

Cứ SSI, HCM, HAG, GAS, CII, HUT, PVT ...mà chiến

-

08-04-2010 10:00 PM #2

- Ngày tham gia

- Apr 2008

- Bài viết

- 1,869

- Được cám ơn 0 lần trong 0 bài gởi

Tiền Anh Không Thiếu.

Nhiều Anh Không Có.

-

08-04-2010 10:05 PM #3

- Ngày tham gia

- Sep 2009

- Bài viết

- 952

- Được cám ơn 12 lần trong 11 bài gởi

Chuẩn....cứ LN cao mà chén..... Gửi bởi anmay

-

08-04-2010 10:12 PM #4

- Ngày tham gia

- Apr 2008

- Bài viết

- 1,869

- Được cám ơn 0 lần trong 0 bài gởi

Về phân tích cơ bản.

KSS: Hàng loạt các dự án tiềm năng trong năm 2010

Thứ ba, 6/4/2010, 11:27 GMT+7

Tổng Công ty cổ phần Khoáng sản Na Rì Hamico tiền thân là doanh nghiệp tư nhân Sơn Trang, sau đó được đổi tên thành Công ty cổ phần xây dựng Sơn Trang vào ngày 12/01/2004 và chính thức chuyển đổi thành Tổng Công ty cổ phần Khoáng sản Na Rì Hamico Hamico vào ngày 16 tháng 10 năm 2009. Công ty có vốn điều lệ là 118.000.000.000 đồng, hiện đang hoạt động trong các lĩnh vực:

– Xây dựng dân dụng, đường giao thông, thủy lợi;

– San lấp mặt bằng, xây lắp hệ thống cấp thoát nước, xây dựng các công trình kỹ thuật khác (vườn ươm, trại giống cây trồng,…)

– Xây dựng đường dây và trạm biến áp đến 35KV;

– Khảo sát, thăm dò, khai thác, chế biến, kinh doanh quặng kim loại (quặng sắt, chì, kẽm, đồng, niken, thiếc, titan,…)

– Khai thác quặng vàng, bạc;

– Sản xuất gạch bằng lò Tuynel;

– Kinh doanh dịch vụ khách sạn, nhà hàng;

– Xây dựng nhà máy thủy điện, sản xuất điện (thủy điện), truyền tải và phân phối điện;

– Khai thác đá, cát sỏi; dịch vụ khoan nổ mìn, khai thác, chế biến các loại đá;

Với đội ngũ quản trị có tầm nhìn, kinh nghiệm trong các lĩnh vực hoạt động kết hợp với mối quan hệ rất tốt với lãnh đạo địa phương cũng như các tỉnh lân cận, Tổng Công ty thực sự có rất nhiều lợi thế trong việc tiến hành khai thác các mỏ kim loại cơ bản, đặc biệt là vàng, quặng sắt và chì kẽm có trữ lượng lớn tại các tỉnh miền núi phía Bắc.

Những dự án tiềm năng trong 2010

Năm 2010 chắc chắn sẽ đánh dấu một bước tiến lớn trong quá trình phát triển của Tổng Công ty cổ phần Khoáng sản Na Rì Hamico. Những dự án mà Tổng Công ty tiến hành không chỉ mang lại lợi nhuận lớn trong năm nay mà còn là nền tảng cho sự đột phá về doanh thu và lợi nhuận trong giai đoạn 2010 - 2020.

Trước hết phải kể đến dự án nhà máy tuyển quặng sắt 200.000 tấn/ năm tại huyện Chợ Đồn, đã đi vào hoạt động từ đầu năm 2010. Về thiết bị, dây chuyền nghiền tuyển quặng được nhập mới 100%, đáp ứng cho việc khai thác và chế biến sâu. Cùng với việc đầu tư cho nhà máy, Tổng Công ty đã tuyển dụng và đào tạo gần 150 công nhân lao động trong đó chủ yếu là lao động địa phương. Dự kiến khi nhà máy hoạt động, 100% công suất sẽ đạt sản lượng công nghiệp hàng trăm tỷ đồng, đóng góp đáng kể vào sự phát triển doanh thu mảng quặng sắt trong năm 2010.

Một dự án mà chắc chắn sẽ mang lại lợi nhuận rất lớn trong năm nay cho Tổng Công ty là dự án khai thác vàng sa khoáng. Theo nguồn tin từ Tổng Công ty, doanh thu và lợi nhuận quý 1 có sự đóng góp rất lớn ở mảng khai thác vàng. Điều đáng lưu ý ở đây là trong quý 1 mới có 2 trong 5 dây chuyền khai thác đi vào vận hành. Như vậy, từ quý 2 trở đi, khi 5 dây chuyền này được triển khai hoạt động, khả năng lợi nhuận đột biến ở các quý sau là rất cao.

Bên cạnh hai dự án chính đóng góp trực tiếp vào doanh thu và lợi nhuận trên, Tổng Công ty cũng đang tiến hành những dự án không kém phần quy mô.

Dự án mỏ chì, kẽm đa kim tại Cốc Lót, Cốc Chậm, Thị trấn Napac, Ngân Sơn, Bắc Kạn. Hiện Tổng Công ty đang tiến hành mua lại Nhà Máy luyện chì kẽm tại huyện Chợ Đồn, tỉnh Bắc Kạn của Tập đoàn Tepark (Thái Lan). Dự án đã được phía Thái Lan thực hiện xong với 2 dây truyền luyện chì kẽm, vơi công suất 24.000 tấn/năm ( nguyên liệu đầu vào 15%Zn, nguyên liệu đầu ra 64%Zn).

Dự án khai thác, chế biến quặng Bauxit tại tỉnh Cao Bằng là dự án lớn nhất từ trước đến nay của Tổng Công ty. Dự án này có vốn đầu tư lên tới 1.490 tỉ đồng. Trong giai đoạn đầu, công suất dự án là 50.000 tấn Alumin/năm. Thời gian dự kiến xây dựng dự án 2010-2011. Theo ước tính, doanh thu dự kiến đạt từ 470- 500 tỷ đồng/năm.

Ngoài ra, dự án khai thác Mỏ nephenyl – synite: sản phẩm được dùng trong công nghệ hạt nhân, nguyên tử, mỏ silic (thạch anh), mỏ đá vôi trắng, mỏ đá hoa cương và dự án chợ Bắc Kạn chắc chắn sẽ đóng góp cho doanh thu đột phá trong năm 2010.

Cổ phiếu tiềm năng năm 2010

Theo như bản báo cáo phân tích cổ phiếu KSS của công ty CPCK Thăng Long, với mức EPS của KSS năm 2009 là 2,712 đồng, định giá theo phương pháp PE, giá dự kiến đưa ra cho cổ phiếu này đạt 84,000 đồng/cp. Theo như kế hoạch năm 2010 lợi nhuận của KSS vào khoảng 57.6 tỷ đồng gấp 1.8 lần so với năm 2009 và EPS đạt khoảng 4,900 đồng, mức giá kỳ vọng vào giữa năm 2010 là 135,000 đồng/cp.

Bản phân tích cổ phiếu KSS được đưa ra trước khi có tin về kết quả kinh doanh quý 1 năm 2010. Tuy nhiên, sau khi kết quả quý 1 được đưa ra với con số rất ấn tượng (33,13 tỉ đồng LNST), giá kỳ vọng của KSS trong năm 2010 sẽ có thay đổi rất nhiều, đặc biệt thời điểm nửa cuối năm là thời điểm mà doanh thu và lợi nhuận KSS sẽ tăng trưởng mạnh mẽ hơn 6 tháng đầu năm rất nhiều. Theo nhận định của nhiều công ty chứng khoán cũng như những nhà đầu tư lớn, KSS có thể lên đến 250,000 đồng/cp.

Sang quý 2 không có lễ Tết nghỉ ngơi du lịch hội hè như quý 1, cộng với việc đàm phán nhà máy chì kẽm Tepart thành công, cộng với đưa thêm dây 3 chuyền sản xuất vàng vào hoạt động( quí 1 chỉ mới có 2 trong số 5 dây chuyền hoạt động), cộng với giá quặng sắt tăng cao (đang tăng 100%,Báo cáo quí 1 có mục phải thu KH : 270 Tỉ. Hàng tồn kho: 130 Tỉ) .... thì từ quí 2 mỗi quý lợi nhuận 100 tỷ đều đều.

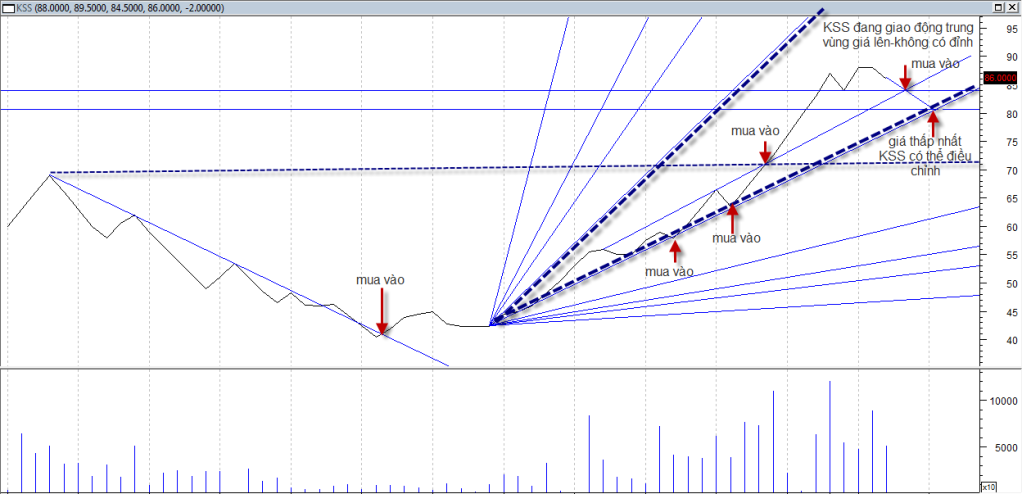

Về phân tích kỹ thuật, đến lúc này phân tích của em về KSS vẫn đúng

Hình ảnh này đã được thu nhỏ lại. Hãy click vào đây để xem hình gốc. Kích thước gốc là 1022x494.

Hình ảnh này đã được thu nhỏ lại. Hãy click vào đây để xem hình gốc. Kích thước gốc là 1022x494.

Nhận định chỉ có tính tham khảo, tôi chỉ đứng ra tổng hợp thông tin chia sẽ cùng mọi người, quyết định mua bán là ở mỗi nhà đầu tư.

Chúng ta sẽ chờ xem KSS sẽ đạt đến giá bao nhiêu trong năm nay.Tiền Anh Không Thiếu.

Nhiều Anh Không Có.

-

09-04-2010 06:11 AM #5

- Ngày tham gia

- Mar 2008

- Bài viết

- 370

- Được cám ơn 0 lần trong 0 bài gởi

Em mới vào em này nên chưa tìm hiểu sâu. Xin cho hỏi: kế hoạch năm 2010 lợi nhuận của KSS vào khoảng 57.6 tỷ đồng gấp 1.8 lần so với năm 2009. Quý 1 được đưa ra với con số rất ấn tượng (33,13 tỉ đồng LNST). Tại sao đưa ra kế hoạch thấp quá vậy, riêng quí I/2010 đã được 33 tỷ (theo nhìn nhận doanh thu quí I/ 2010 thấp hơn các quí còn lại). Vậy ước tính khiêm tốn: 33 tỷ x 4 quí = 132 tỷ >> 57,6 tỷ ???? Như vậy là sao vậy các bác ???? Gửi bởi bomto

-

09-04-2010 06:59 AM #6

- Ngày tham gia

- Mar 2010

- Bài viết

- 100

- Được cám ơn 0 lần trong 0 bài gởi

Ở hầu hết tất cả các cty, Kế hoạch của năm 2010 được xây dựng từ cuối năm 2009. Dựa vào lợi nhuận kinh doanh của năm trước để lên kế hoạch cho năm sau, chứ không phải dựa vào kinh doanh của quý 1 mà lên kế hoạch cho năm đó được. Tuy nhiên cũng có thể điều chỉnh kế hoạch lợi nhuận trong năm, nếu sáu tháng đầu năm lợi nhuận hoặc lỗ vượt xa kế hoạch đã dự đoán. Hầu như rất ít cty thay đổi kế hoạch LN chỉ sau quý đầu tiên. Gửi bởi vuduyhung

-

09-04-2010 07:59 AM #7

- Ngày tham gia

- Apr 2008

- Bài viết

- 1,869

- Được cám ơn 0 lần trong 0 bài gởi

Chúc anh em hôm nay nhập được hàng giá tốt. KSS đang bắt đầu cho chu kỳ sóng mới khủng hơn sóng 1 rất nhiều

Tiền Anh Không Thiếu.

Nhiều Anh Không Có.

-

09-04-2010 08:48 AM #8

- Ngày tham gia

- Feb 2010

- Bài viết

- 176

- Được cám ơn 0 lần trong 0 bài gởi

KSS - siêu cổ phiếu 2010

-

09-04-2010 11:23 AM #9

- Ngày tham gia

- Dec 2009

- Bài viết

- 554

- Được cám ơn 2 lần trong 2 bài gởi

Tìm mãi mới thấy pác Bomto lẩn trốn tại đây.

Mời pác về lái tàu SSM về 5x để em lên tàu cái.

Pác lang thang ở đay làm gì cho mất xiền??

Gửi bởi bomto

Tàu UIC bạn đã vào chưa.

Buôn có bạn, bán có phường.

-

09-04-2010 02:16 PM #10

- Ngày tham gia

- Sep 2009

- Bài viết

- 158

- Được cám ơn 0 lần trong 0 bài gởi

Em rất thích câu hỏi của bác này, bác nào am hiểu giải thích giúp? Gửi bởi vuduyhung

Nếu không , em sẽ nghiên về suy đoán, tin ra để xả

-

09-04-2010 07:09 PM #11

- Ngày tham gia

- Jun 2006

- Bài viết

- 1,332

- Được cám ơn 33 lần trong 30 bài gởi

khi KHLN 2010 được đưa ra thời điểm tháng 12/09 và trong đó không có tính khoản thu nhập từ khai thác vàng (Q1 mới đưa vào 2 dây chuyền khai thác vàng!!) + LN tăng thêm 50% từ quặng sắt.....khi KTTG hồi phục thì giá quặng sẽ tăng đều....và đây là lợi thế rất lớn của KSS (vì quặng sắt vẫn chiếm tỷ trọng lớn trong LN)....Q3 2010 là 2 dự án khủng NM Kẽm + NM khai thác bauxít : 2 dự án này mỗi năm đem về > 250 tỷ LN cho KSS!!....bắt đầu từ 2010 KSS sẽ hóa rồng và là cty hàng đầu về khai khoáng tại VN....GL Gửi bởi Dream7

VIC, BVS, VPL

-

10-04-2010 09:51 AM #12

- Ngày tham gia

- Jan 2007

- Bài viết

- 1,787

- Được cám ơn 45 lần trong 27 bài gởi

suy đoán, tin ra để xả

-

10-04-2010 10:08 AM #13

- Ngày tham gia

- Dec 2008

- Bài viết

- 1,197

- Được cám ơn 25 lần trong 21 bài gởi

-

09-04-2010 07:58 AM #14

- Ngày tham gia

- Feb 2007

- Bài viết

- 2,811

- Được cám ơn 5 lần trong 4 bài gởi

-

10-04-2010 08:03 PM #15

- Ngày tham gia

- Feb 2007

- Bài viết

- 2,811

- Được cám ơn 5 lần trong 4 bài gởi

Vào đây xem Chủ tịch HDQT, ban lãnh đạo, người thân nắm bao nhiêu cổ nhé

http://www.narihamico.vn/SKVC/ban-cao-bach/15/vi/

Ko còn nhiều cổ trôi nổi giá dưới 85 đâu

-

10-04-2010 09:08 PM #16

- Ngày tham gia

- Oct 2009

- Bài viết

- 244

- Được cám ơn 0 lần trong 0 bài gởi

Thứ 2 múc tiếp KSS nữa, sợ gì. Lợi nhuận nhìn thấy trước mắt mà phải nghe mấy kụ hót linh tinh.

Kẻ thức thời mới là Tuấn Kiệt

Thông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks