-

21-11-2009 04:59 PM #21

- Ngày tham gia

- Nov 2009

- Bài viết

- 30

- Được cám ơn 0 lần trong 0 bài gởi

-

22-11-2009 04:52 PM #22

- Ngày tham gia

- Nov 2009

- Bài viết

- 7

- Được cám ơn 0 lần trong 0 bài gởi

Công ty làm nhiều công trình lớn như thế chắc phải đầu tư thêm nhiều máy móc thì mới đáp ứng được chứ ?

-

23-11-2009 12:28 AM #23

- Ngày tham gia

- Nov 2009

- Bài viết

- 6

- Được cám ơn 0 lần trong 0 bài gởi

Trình độ công nghệ

Công ty Cổ phần Lilama 45.4 là một trong những Công ty hàng đầu về trình độ khoa học công nghệ; Công ty luôn áp dụng những công nghệ tiên tiến và hiện đại khi thực hiện các công trình, và hiện nay LILAMA 45.4 là một trong những Công ty được Tổng Công ty Lắp máy Việt Nam giao cho thực hiện các hợp đồng theo Tổng thầu EPC đối với các dự án trọng điểm quốc gia. Hiện nay, Công ty đang sở hữu một hệ thống các loại máy móc thiết bị hiện đại với năng lực thi công của Công ty được đánh giá cao.

-

23-11-2009 08:58 AM #24

- Ngày tham gia

- Nov 2009

- Bài viết

- 30

- Được cám ơn 0 lần trong 0 bài gởi

Gửi bởi lethanhbatrinh

Gửi bởi lethanhbatrinh

Với đặc thù là đơn vị thi công cơ giới chủ lực trong Tổng Công ty Lilama, hiện tại Công ty đang tham gia thi công trên nhiều lĩnh vực như nhiệt điện, thủy lợi, giao thông, sản xuất công nghiệp, hạ tầng ... với giá trị sản lượng luôn gia tăng hàng năm. Vì vậy Công ty Lilama 45.4 phải đầu tư một lượng lớn máy móc thiết bị để đáp ứng được nhiệm vụ thi công. Những khoản đầu tư này phần lớn là sử dụng nguồn vốn đi vay.

-

23-11-2009 04:43 PM #25

- Ngày tham gia

- Nov 2009

- Bài viết

- 11

- Được cám ơn 0 lần trong 0 bài gởi

Vậy tình hình tổng dư nợ vay của công ty là bao nhiêu?

-

24-11-2009 11:19 PM #26

- Ngày tham gia

- Nov 2009

- Bài viết

- 30

- Được cám ơn 0 lần trong 0 bài gởi

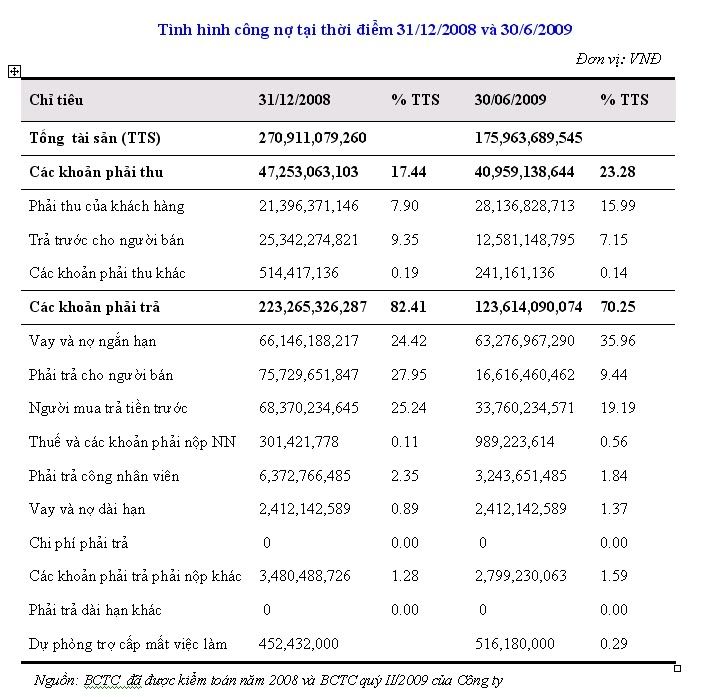

Đây là tình hình dư nợ vau của công ty Lilama45.4 : Gửi bởi sold

vDư nợ dài hạn:

Ngày 31/12/2007:

Dư nợ vay: 3.936.442.224đ

Mục đích vay: Đầu tư máy móc thiết bị

Đơn vị cho vay: Ngân hàng BIDV Đồng Nai

Ngày 31/12/2008:

Dư nợ vay: 2.412.142.589

Mục đích vay: Đầu tư máy móc thiết bị

vDư nợ ngắn hạn:

Ngày 31/12/2007:

Dư nợ vay: 13.508.930.187

Mục đích vay: Đầu tư máy móc thiết bị

Ngày 31/12/2008:

Dư nợ vay: 66.146.188.217

Mục đích vay: Bổ sung vốn lưu động, đầu tư vốn cho các dự án Công ty đang thi công

Đơn vị cho vay: Ngân hàng BIDV Đồng Nai

-

25-11-2009 05:24 PM #27

- Ngày tham gia

- Nov 2009

- Bài viết

- 7

- Được cám ơn 0 lần trong 0 bài gởi

Các bác cho em hỏi kế hoạch sản xuất kinh doanh ,lợi nhuận và cổ tức trong những năm tới đây?

-

26-11-2009 04:53 PM #28

- Ngày tham gia

- Nov 2009

- Bài viết

- 30

- Được cám ơn 0 lần trong 0 bài gởi

-

27-11-2009 08:15 PM #29

- Ngày tham gia

- Nov 2009

- Bài viết

- 11

- Được cám ơn 0 lần trong 0 bài gởi

Bác hungnamdinh cho tôi hỏi công ty Lilama 45.4 dựa vào những yếu tố nào và căn cứ vào đâu để có thể thực hiện được những kế hoạch đó?

-

28-11-2009 04:34 PM #30

- Ngày tham gia

- Nov 2009

- Bài viết

- 30

- Được cám ơn 0 lần trong 0 bài gởi

Dựa vào những lợi thế và các yếu tố nội tại của công ty đã gây dựng từ khi thành lập đến nay Gửi bởi sold

-

30-11-2009 06:31 PM #31

- Ngày tham gia

- Nov 2009

- Bài viết

- 30

- Được cám ơn 0 lần trong 0 bài gởi

-Lợi thế từ khi hoạt động dưới loại hình Công ty Cổ phần Chuyển sang loại hình công ty cổ phần từ cuối năm 2006, hoạt động của Công ty đã trở nên năng động hơn, ký kết được nhiều hợp đồng lớn. Tính đến cuối năm 2008, Công ty đã thực hiện được nhiều dự án, khách hàng ngày một nhiều hơn và các dự án đã mang lại tên tuổi cũng như vị thế của Công ty trong ngành. Điều này làm cho số hợp đồng tăng lên dẫn đến hiệu quả là doanh thu và lợi nhuận của Công ty trong năm 2008 tăng lên đột biến so với năm 2007.

-Yếu tố nội tại của Công ty:

Đội ngũ công nhân và thợ hàn lành nghề, có nhiều kinh nghiệm, được đào tạo bài bản trong lĩnh vực hàn, cắt; lắp đặt máy móc; chế tạo thiết bị… do vậy đây cũng là lợi thế lớn của Công ty. Đem lại uy tín cao, làm tăng doanh thu và lợi nhuận hàng năm của Công ty.

Việc tăng vốn điều lệ của Công ty lên 40 tỷ đồng cùng với chính sách tài chính phù hợp đã làm cho nguồn vốn cần thiết để thực hiện các công trình tăng, do vậy làm tăng doanh thu năm 2007 và năm 2008 tăng cao.

-Khai thác sản phẩm mới, mở rộng đối tác:

Doanh thu năm 2008 của LILAMA 45.4 đã tăng nhiều so với năm 2007, điều này là do các cán bộ cùng với nhân viên Công ty đã không ngừng tìm hiểu, khai thác nhu cầu mới của khách hàng, cùng với mối quan hệ lâu năm của đội ngũ lãnh đạo Công ty cùng với sự nhạy bén của Đội trưởng các công trình đã mang lại nhiều hợp đồng lớn. Hơn nữa được sự chỉ đạo của Tổng Công ty lắp máy Việt Nam, nhiều hợp đồng lớn cả trong và ngoài nước đã được ký kết và triển khai thực hiện đem lại doanh thu cao cho Công ty.

-

01-12-2009 08:07 PM #32

- Ngày tham gia

- Nov 2009

- Bài viết

- 11

- Được cám ơn 0 lần trong 0 bài gởi

Trong thời buổi kinh tế hiện trường hiện nay để đạt được những thành công nhất định tôi nghĩ chắc công ty cũng ko thể tránh khỏi những khó khăn trong việc xây dựng vị thế của mình trước những đơn vị khác chứ ko thể thuận lợi dễ dàng được có phải vậy ko?

-

02-12-2009 03:51 PM #33

- Ngày tham gia

- Nov 2009

- Bài viết

- 30

- Được cám ơn 0 lần trong 0 bài gởi

Những khó khăn mà công ty Lilama gặp phải trong quá trình kinh doanh :

-Đặc thù của ngành xây lắp, chế tạo máy

Chu kỳ sản phẩm là một nhân tố ảnh hưởng trực tiếp tới hoạt động sản xuất kinh doanh của Công ty. Với đặc thù của một đơn vị thi công xây dựng, lắp máy, chế tạo thiết bị, tham gia nhiều dự án có quy mô lớn, do vậy vốn của Công ty thường bị chiếm dụng chỉ khi thực hiện xong và quyết toán công trình thì mới thu được hết giá trị hợp đồng của công trình đó trong khi vốn và chi phí phải bỏ ra từ khi thực hiện. Vì vậy, trong chu kỳ cung ứng dịch vụ của mình, doanh thu của Công ty thường cao hơn vào cuối năm hoặc khi hoàn tất công trình.

-Khai thác và mở rộng thị trường:

Công ty Cổ phần Lilama 45.4 có trụ sở chính tại Khu công nghiệp biên hòa 1, thành phố Biên Hòa, tỉnh Đồng Nai, nhưng đặc thù của Công ty là địa điểm sản xuất lại nằm ở khắp mọi miền trên đất nước. Điều này gây khó khăn cho công tác quản lý và điều hành, kéo theo bộ máy mở rộng, phát sinh chi phí quản lý.

-Đối thủ cạnh tranh

Đối thủ cạnh tranh của Công ty hiện nay chủ yếu là các Công ty lắp máy và chế tao thiết bị trong nước. Không chỉ là các Công ty trong cùng Tổng Công ty lắp máy Việt Nam mà còn là các Công ty trực thuộc các Tổng Công ty khác.

Trong lĩnh vực chế tạo thiết bị và kết cấu thép: Đối thủ cạnh tranh của LILAMA 45.4 ngoài các Công ty lắp máy khác trong Tổng Công ty lắp máy Việt Nam còn có các đối thủ như: Tổng Công ty cơ khí xây dựng (COMA),…

Trong lĩnh vực xây lắp: Đối thủ cạnh tranh chủ yếu là các Công ty trong Tổng Công ty Xây lắp & Phát triển Hạ tầng (LICOGI), như: Licogi 18, Licogi 9…

Ngoài ra đối thủ cạnh tranh lớn mà hiện nay Công ty phải đối mặt là các đối thủ cạnh tranh lớn từ Trung Quốc do họ có nguồn nguyên vật liệu sẵn có và chi phí sản xuất thấp hơn.

-

03-12-2009 03:57 PM #34

- Ngày tham gia

- Nov 2009

- Bài viết

- 7

- Được cám ơn 0 lần trong 0 bài gởi

Ko biết em Lilama này so với các em Lilam trước và các doanh nghiệp cùng ngành khác thế nào?

-

04-12-2009 10:53 AM #35

- Ngày tham gia

- Nov 2009

- Bài viết

- 30

- Được cám ơn 0 lần trong 0 bài gởi

Ngày 03/12/2009, Sở GDCK Hà Nội đã có Thông báo số 720/TB-SGDHN về việc chấp thuận nguyên tắc niêm yết cổ phiếu cho CTCP Lilama 45.4 tại Sở GDCK Hà Nội với những nội dung sau:

- Loại chứng khoán: Cổ phiếu phổ thông

- Mệnh giá: 10.000 đồng/cổ phiếu

- Số lượng chứng khoán niêm yết: 4.000.000 cổ phiếu

(Bốn triệu cổ phiếu)

- Giá trị chứng khoán niêm yết: 40.000.000.000 đồng

(Bốn mươi tỷ đồng)

Trân trọng thông báo./

-

07-12-2009 10:02 AM #36

- Ngày tham gia

- Nov 2009

- Bài viết

- 30

- Được cám ơn 0 lần trong 0 bài gởi

LILAMA 45.4 là một doanh nghiệp có phần vốn Nhà nước chi phối, có tư cách pháp nhân đầy đủ, hạch toán độc lập và là một thành viên của Tổng Công ty Lắp máy Việt Nam - một Tổng Công ty hàng đầu của Nhà nước về lĩnh vực xây lắp & chế tạo máy. Gửi bởi lethanhbatrinh

Hiện nay LILAMA 45.4 đang rất chú trọng phát triển các nguồn lực của mình để tăng cường khả năng chế tạo cơ khí nói chung kết cấu thép và các thiết bị của lò hơi nhiệt điện đốt than nói riêng. Một mặt Công ty tiếp tục năng lực chế tạo hiện có, nâng cao tay nghề công nhân; mặt khác Công ty đang tiến hành dự án đầu tư mở rộng Nhà máy cơ khí chế tạo để nâng cao năng lực cung ứng sản phẩm cho thị trường trong và ngoài nước.

Giá trị sản lượng và doanh thu hiện nay của Công ty thường xếp vào danh sách các Công ty hoạt động hàng đầu trong Tổng Công ty Lắp máy Việt Nam

-

08-12-2009 05:26 PM #37

- Ngày tham gia

- Nov 2009

- Bài viết

- 30

- Được cám ơn 0 lần trong 0 bài gởi

-

09-12-2009 09:30 AM #38

- Ngày tham gia

- Nov 2009

- Bài viết

- 30

- Được cám ơn 0 lần trong 0 bài gởi

-

10-12-2009 02:16 PM #39

- Ngày tham gia

- Nov 2009

- Bài viết

- 11

- Được cám ơn 0 lần trong 0 bài gởi

Các bác cho em hỏi định hướng phát triển của công ty Lilama 45.4 trong tương lai như thế nào?

-

10-12-2009 03:45 PM #40TTTT1

Guest Hct >>>> lilama 45.4

Hct >>>> lilama 45.4

Hãy so sánh & lựa chọn :

Cập nhật mới nhất có bổ sung của HCT (sàn Ha ) :

Nợ phải trả chỉ có ~ 2.87 tỷ ( ~ 2 tỷ 870 triệu đồng ) <<< Vốn sử dụng CSH ~ 20.1 tỷ ( ~ 20 tỷ 100 triệu đồng - VCSH ~ 37.5tỷ ) , chưa bằng 1 căn biệt thự ở Hải Phòng , trực thuộc TW ( chứ chưa nói gì ỏ HCM hay HN )

Siêu tự lực & 100 % toàn bộ tài sản là của HCT , không hề vay mượn.

Hi hi hi. Vấn đề là cái khỏan phải thu của HCT đã hơn 3.4 tỷ + tiền & các khoản tương đương tiền hơn 6.5 tỷ rồi (tài sản ngắn hạn hơn 11.864 tỷ) .

Rốt cuộc là toàn bộ tài sản của HCT hiện nay như : Con tàu lớn trọng tải 2,000 T - 10 xe vận tải - 14 xe ca - tòa nhà trụ sở chính - bến bãi - nhà hàng - " 5 đầu kéo loại 135 CV -"5 sà lan loại 200T "- " 6 sà lan loại 250T "- " 2 tàu tự hàng 680T ".v.v. hoàn toàn đều là của HCT .

Chỉ có ~ 20.1 tỷ mà sở hữu nhiều đến thế sao ?!!!

.............................................

Chỉ tính riêng :

1/ Trụ sở chính : 290 Sở Dầu- Quận Hồng Bàng - Tp. HP=> Giá đất ở đó ~ 6,000,000 đ ( giá nhà nước. Thực tế giá thị trường gấp ít nhất ~ 3 lần) x ~ 9.027 m2 = 54,162,000,000 >> VĐL ~ 20,164,000,000.

= > Nếu theo giá thị trường thì giá khu nầy ít nhất ~ 162,586,000,000 ~ 8.09 lần, tức > ~ 809% so với VĐL ~ 20.1 tỷ .

[ * Mặt bằng số 290 Sở Dầu-Hồng Bàng – Tp. Hải Phòng (trưc thuộc TW) : diện tích 9.026,9m2 (Giấy chứng nhận quyền sử dụng đất số: AĐ789754 ngày 6/3/2009) làm trụ sở chính của công ty và bãi đỗ xe, nhà để xe kinh doanh ] .

2/ Mặt bằng khu vực triền đà 62.000m2 nằm trong quy hoạch của dự án khu đô thị XMHP = > 62,000 x ~ 3,000,000 (giá nhà nước dự kiến. Giá thị trường gấp ~ 3 lần trở lên) = 186,000,000,000 >>> ~ 20,164,000,000 (Vốn đ.tư của CSH ) = > Tức gấp 9.3 lần ~ 930%

= > Nếu theo giá thị trường thì giá khu nầy ít nhất ~ 558,000,000,000 > 2,790% so với VĐL ~ 20.1 tỷ .

3/ Bến quỳnh cư: với diện tích 2.324,4 m2 (Giấy chứng nhận quyền sử dụng đất số: AI210440 ngày 10/11/2008) và 100m kè hiện đang cho thuê bốc xếp hàng hoá.

.v.v.

= > Giá hiện nay thuộc vùng đáy của " thời kỳ đáy suy thoái " ( vì không có chia thưởng cp ... ) , thậm chí trở về giá của những tháng cuối năm 2008 ( ~ tháng 6/2008 , tức ~ 1 năm 6 tháng trước ) vì đơn giản là Co. CK Hải Phòng dìm giá để gom ?! Tuy nhiên chỉ có nó bán chứ chả ai bán. Khi chính nó hủy lệnh bán thì chả còn ai bán, lúc đó giá có thể tăng lên ~ 100,000 đ/cp

2457102550-38

590132626-39

508337186-39

27672559-37

Trích dẫn

Trích dẫn

Thông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks