Chủ đề: TDH - Cơ hội đầu tư giá trị

Threaded View

-

26-09-2012 09:02 AM #11

- Ngày tham gia

- Jul 2010

- Bài viết

- 94

- Được cám ơn 16 lần trong 12 bài gởi

DN bất động sản và nỗi lo từ “lãi vay được vốn hoá”

Lãi vay vốn hoá ít được giới đầu tư chú ý, nhưng không sớm thì muộn sẽ phải hạch toán vào chi phí. Lợi nhuận của nhiều doanh nghiệp bất động sản sẽ bị ảnh hưởng mạnh mẽ.

Treo/Phân bổ lãi vay nhiều kỳ để tránh lỗ

Chi phí lãi vay được vốn hoá (capitalized) là chi phí đi vay liên quan trực tiếp đến việc mua sắm, xây dựng hoặc hình thành một tài sản cụ thể cần có một thời gian đủ dài (trên 12 tháng) để có thể đưa vào sử dụng theo mục đích định trước hoặc để bán, được vốn hoá vào (tính vào giá trị) tài sản đó.

Các chi phí đi vay được vốn hoá khi doanh nghiệp chắc chắn thu được lợi ích kinh tế trong tương lai do sử dụng tài sản đó và chi phí đi vay có thể xác định được một cách đáng tin cậy.

Việc vốn hoá chi phí đi vay sẽ chấm dứt khi các hoạt động chủ yếu cần thiết cho việc chuẩn bị đưa tài sản dở dang vào sử dụng hoặc bán đã hoàn thành. Chi phí đi vay phát sinh sau đó sẽ được ghi nhận là chi phí sản xuất, kinh doanh trong kỳ khi phát sinh.

Trên thực tế, nhiều doanh nghiệp sẽ tìm cách để tiếp tục duy trì việc vốn hóa mà chưa hạch toán ngay vào chi phí. Đây là cách thức để doanh nghiệp treo chi phí lãi vay hoặc phân bổ (khấu hao) các khoản chi phí lãi vay để tránh làm phát sinh thua lỗ lớn trong một kỳ kế toán nhất định.

Ngược lại, nếu doanh nghiệp không thực hiện vốn hóa lãi vay và hạch toán vào chi phí thì không loại trừ khả năng đang cố tình dồn lỗ vào một kỳ kế toán nhất định.

Khoản mục chi phí lãi vay được vốn hoá nhiều nhất có lẽ thuộc về doanh nghiệp bất động sản, khi các dự án bất động sản thường có thời gian triển khai kéo dài.

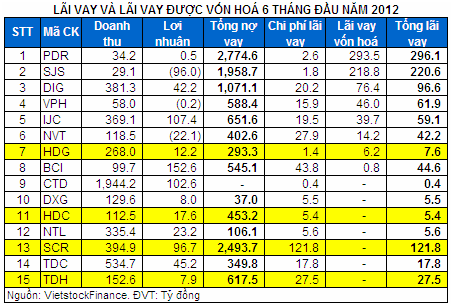

Chi phí lãi vay thực tế trong 6 tháng đầu năm 2012

Trong các doanh nghiệp bất động sản, PDR có chi phí lãi vay được vốn hóa lên tới 293.5 tỷ đồng, trong khi lãi vay hạch toán vào chi phí trong 6 tháng đầu năm chỉ vỏn vẹn có 2.6 tỷ đồng.

Tương tự với SJS, khi chi phí lãi vay được vốn hoá trong kỳ lên tới gần 219 tỷ đồng nhưng lãi vay chỉ có 1.8 tỷ đồng; DIC có 76.4 tỷ đồng và VPH là 46 tỷ đồng lãi vay vốn hóa…

Đáng chú ý là một số doanh nghiệp bất động sản có dư nợ vay cao, chi phí lãi vay trong kỳ thấp nhưng trong báo cáo tài chính không thấy thể hiện chi phí lãi vay được vốn hoá (HDC, TDH, SCR…) hoặc chỉ phát sinh chi phí lãi vay rất thấp (HDG).

Sẽ phải hạch toán vào chi phí khi dự án hoàn thành

Điều này có thể khiến doanh nghiệp bất động sản gặp khó khăn trong việc đảm bảo lợi nhuận, khi thị trường bất động sản vẫn đang đóng băng.

Khi hoạch định các dự án, thông thường doanh nghiệp đều đã ước lượng lãi vay sẽ phải vốn hoá trong giai đoạn triển khai.

Tuy nhiên, hiện tại nhiều dự án bị đình trệ do thiếu nguồn vốn do nhu cầu tiêu thụ thấp, ngân hàng khó giải ngân thêm vốn vay… Việc dự án bị kéo dài có thể khiến chi phí lãi vay vốn hoá tăng cao và đẩy chi phí đầu tư tăng thêm.

Theo đó, lợi nhuận của doanh nghiệp bất động sản cũng sẽ bị giảm sút đáng kể.

Duy Nam (Vietstock)

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks