Threaded View

-

10-02-2023 10:18 AM #1

- Ngày tham gia

- Jun 2021

- Đang ở

- Hà Nội

- Bài viết

- 589

- Được cám ơn 3 lần trong 3 bài gởi

Dữ liệu kinh tế vẫn còn nhiều rủi ro

Dữ liệu kinh tế vẫn còn nhiều rủi ro

Dữ liệu kinh tế khả quan hơn dự báo, đường cong lợi suất thực vẫn dương và tính thanh khoản giảm cùng nhau cho thấy cổ phiếu vẫn cố thủ trong một thị trường giá xuống.

ISM bảng lương và dịch vụ của tuần trước đã được thực hiện một cách tùy tiện theo mệnh giá. Nhưng khi có quá nhiều chỉ số suy thoái đáng tin cậy khác đang gióng lên hồi chuông cảnh báo, bạn nên xem xét kỹ lưỡng hơn một chút.

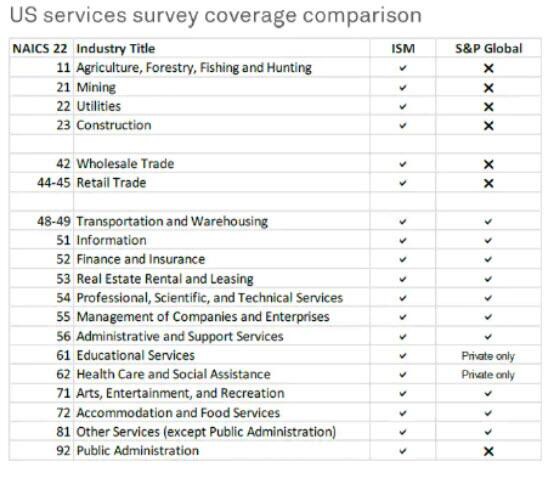

Dịch vụ ISM đã tăng trở lại từ 49,6 vào tháng 12 lên 55,2 vào tháng 1 với nhiều sự phô trương. Nhưng đồng thời, chúng tôi nhận được chỉ số PMI Dịch vụ của S&P, chỉ số này vẫn ở mức dưới 50 ở mức 46,8.

Vấn đề ở đây là mỗi cuộc khảo sát bao gồm các ngành công nghiệp khác nhau. Báo cáo ISM từng được gọi là báo cáo ISM Phi sản xuất nhưng đã được đổi tên thành Dịch vụ ISM vào năm 2020. Bảng này từ S&P Global cho thấy sự khác biệt.

ISM có xu hướng liên tục cao hơn PMI trong thập kỷ qua, nhưng chính ISM đã tỏ ra lạc quan hơn đáng kể so với PMI trước khi đại dịch xảy ra và phải điều chỉnh nhanh chóng.

Có lẽ không phải ngẫu nhiên mà tháng trước, ISM đã tăng trở lại và PMI thì không do hoạt động mạnh mẽ của các mặt hàng như vàng và đồng, trong đó khai thác là một thành phần đáng chú ý của ISM nhưng không phải là PMI. Một thành phần bổ sung khác là bán lẻ, cũng đã có một khởi đầu mạnh mẽ, nhưng sẽ phải đối mặt với những trở ngại ngày càng tăng khi tín dụng tiếp tục thắt chặt.

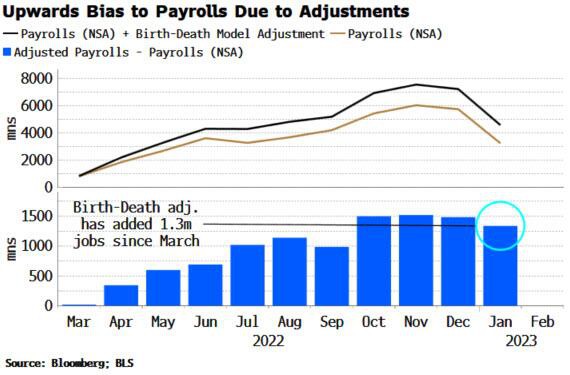

Rất nhiều người choáng váng cũng chào đón báo cáo bảng lương +500k. Nhưng một lần nữa cần thận trọng khi có dấu hiệu cho thấy chúng ta đang ở cuối chu kỳ. Sự điều chỉnh sinh tử mà BLS sử dụng để tính đến việc thành lập các doanh nghiệp mới và đóng cửa các doanh nghiệp cũ, đã tạo thêm 1,3 triệu việc làm kể từ tháng Ba.

Sự điều chỉnh đang tạo thêm nhiều việc làm trên cơ sở cao hơn về mặt cấu trúc kể từ sau đại dịch. Điều này xuất phát từ các xu hướng trong QCEW (Điều tra dân số việc làm và tiền lương hàng quý), điều chỉnh lại bảng lương từ ba phần tư trước.

Sự điều chỉnh đang tạo thêm nhiều việc làm trên cơ sở cao hơn về mặt cấu trúc kể từ sau đại dịch. Điều này xuất phát từ các xu hướng trong QCEW (Điều tra dân số việc làm và tiền lương hàng quý), điều chỉnh lại bảng lương từ ba phần tư trước.

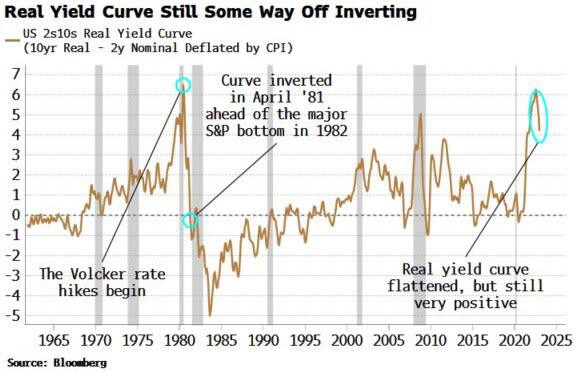

Đường cong lợi suất thực tế là tín hiệu đơn lẻ tốt nhất cho thấy sự thành công của Fed trong việc kiềm chế lạm phát. Cụ thể, chúng ta cần thấy nó đảo ngược để tin tưởng rằng Fed đã làm đủ để dập tắt lạm phát vĩnh viễn và do đó cho phép chứng khoán tạo ra một đợt phục hồi bền vững.

Trong những năm 1970, đường cong lợi suất thực tế tiếp tục dốc lên ngay cả khi Fed thắt chặt chính sách, vì thị trường không tin rằng Fed sẽ làm đủ để kéo lạm phát xuống một cách bền vững. Phải mất những đợt tăng lãi suất khủng khiếp trong kỷ nguyên Volcker để phá vỡ đường cong lợi suất thực và khôi phục uy tín của Fed.

Đường cong gần đây đã được làm phẳng, nhưng vẫn ở trên mức không. Fed vẫn chưa làm đủ để xua đuổi hoàn toàn con quỷ lạm phát, khiến thị trường chứng khoán dễ bị tạo ra những mức thấp mới.

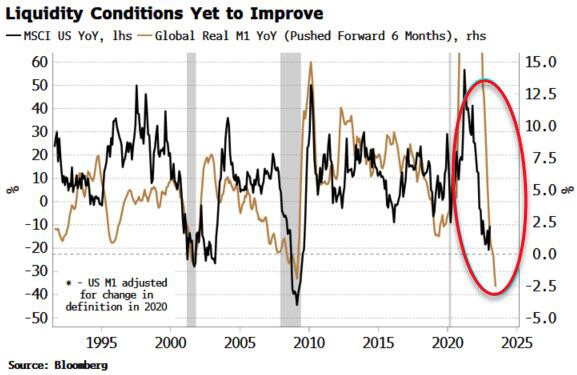

Sự đảo ngược của đường cong là dấu hiệu cần nhưng chưa đủ cho thấy thị trường sẽ tạo đáy lâu bền vào năm 1982, một cơ hội mua hàng thế hệ. Chúng ta cũng cần thấy sự trở lại của tăng trưởng thanh khoản thực dương.

Sự đảo ngược của đường cong là dấu hiệu cần nhưng chưa đủ cho thấy thị trường sẽ tạo đáy lâu bền vào năm 1982, một cơ hội mua hàng thế hệ. Chúng ta cũng cần thấy sự trở lại của tăng trưởng thanh khoản thực dương.

Về điều đó, chúng ta vẫn còn một số cách để đi.

Tăng trưởng cung tiền M1 thực tế toàn cầu vẫn âm và đang giảm, điều này cho thấy tăng trưởng chứng khoán yếu hơn trong những tháng tới.

Vào những năm 1980, đường cong lợi suất thực đảo ngược cùng với tăng trưởng tiền thực dương để báo hiệu mức đáy năm 1982 đã hình thành.

CHI TIÊT: https://24hmoney.vn/news/-c1a1794776.html

---------------------------------------

Liên Hệ hợp tác - Tư vấn đầu tư

Đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam

Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 033 796 8866

FB: https://www.facebook.com/namhanghoaphaisinh

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Phân tích Vàng 26/10-Chờ đợi nhiều dữ liệu kinh tế quan trọng

By doananhcuong in forum Forex và Hàng hóaTrả lời: 0Bài viết cuối: 26-10-2022, 10:12 AM -

Phân tích Vàng 27/9-Nhiều dữ liệu kinh tế từ Hoa Kỳ

By doananhcuong in forum Forex và Hàng hóaTrả lời: 0Bài viết cuối: 27-09-2022, 07:28 AM -

Vàng 15/6-Nhiều dữ liệu kinh tế quan trọng cần chú ý-Blog ngoại hối

By doananhcuong in forum Forex và Hàng hóaTrả lời: 0Bài viết cuối: 15-06-2021, 06:57 AM -

Vàng 3/6-Nhiều dữ liệu kinh tế cần chú ý-Blog ngoại hối

By doananhcuong in forum Forex và Hàng hóaTrả lời: 0Bài viết cuối: 03-06-2021, 07:14 AM -

Giá Vàng 3/6-Nhiều dữ liệu kinh tế quan trọng-blog ngoại hối

By doananhcuong in forum Forex và Hàng hóaTrả lời: 0Bài viết cuối: 03-06-2020, 09:39 AM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks